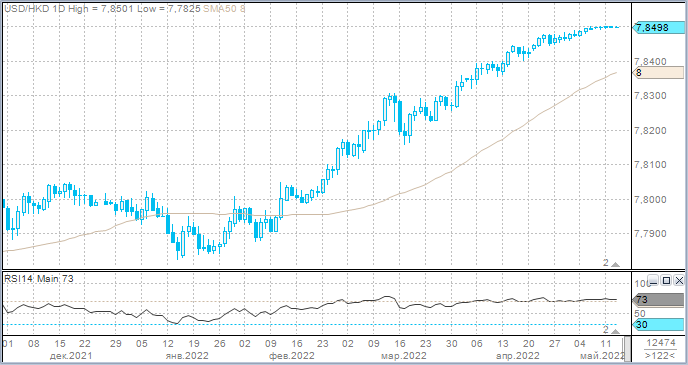

Гонконг впервые с 2019 года провел интервенцию, направленную на поддержание национальной валюты.

Рубль продолжает ралли, поскольку ЦБ не спешить смягчать меры валютного контроля.

Юань подешевел к доллару до худшего уровня с осени 2020 г. на ожиданиях дальнейшего смягчения ДКП в Китае на фоне ястребиной политики ФРС.

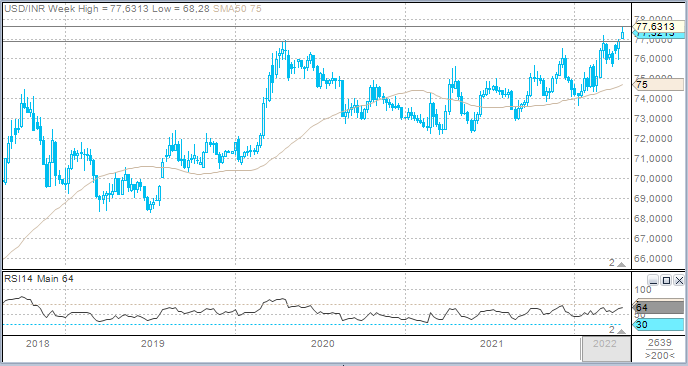

Индийская рупия обесценилась до рекордного за всю историю минимума к доллару на фоне оттока капитала из страны.

Валюты G10

Доллар в четверг укрепился против всех валют Большой десятки, кроме иены, которая подорожала против американского конкурента на 1,3% и стала лидером роста в сегменте G10. Индекс доллара подскочил до нового максимума с декабря 2002 года на уровне 104,93, а евро подешевел к доллару до 1,0353 — худший для единой валюты уровень с января 2017 года. Меж тем доллар вырос до паритета по отношению к швейцарскому франку впервые с конца 2019 года и сформировал пик на уровне 1,0049.

В целом фундаментальная концепция, оказывающая давление на настроения инвесторов — прежняя. Высокая инфляция требует ответной реакции денежно-кредитной политики в виде повышения ставок. Однако это вызывает опасения замедления глобального экономического роста, повышает вероятность, например, в европейском регионе стагфляции или даже рецессии. Рынкам нужен позитивный драйвер, который развернет потоки и заметно улучшит спрос на рискованные активы. Карантины в Китае, обусловленные борьбой с пандемией, а также противостояние России и Европы в энергетической сфере — вот ключевые факторы давления, которые вызывает беспокойства в отношении перспектив глобальной экономики.

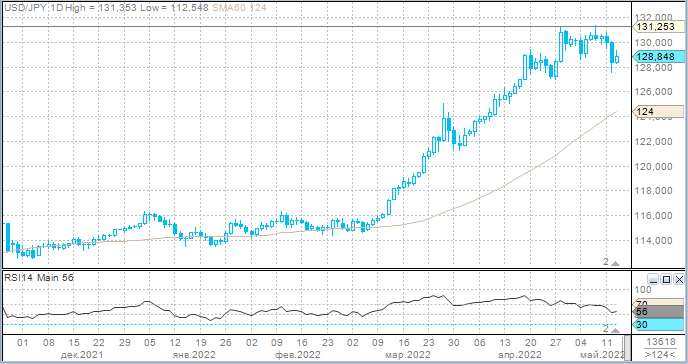

На фоне бегства от риска в четверг вырос спрос на казначейские облигации, их доходность снизилась. Кривая доходностей американских гособлигаций за неделю выросла на самом коротком участке до 1 года и снизилась на среднем и дальнем участке. Доходность 10-летних облигаций упала за неделю почти на 25 б.п. — максимальное снижение за неделю с марта 2020 года. Защитные валюты являются бенефициарами распродажи на рынках акций. Однако основную выгоду от снижения доходностей в США извлекает традиционно японская иена. Доллар также является бенефициаром, а вот швейцарский франк страдает из-за расширения не в его пользу дифференциала доходностей, так как ставки в Швейцарии остаются отрицательными.

Утром в пятницу, 13 мая, мы наблюдали прямо противоположную картину итогам четверга: иена была аутсайдером в Большой десятке, а все остальные представители группы G10 предпринимали попытки роста против доллара. Вечером в четверг по американскому времени глава ФРС Джером Пауэлл в радиоинтервью Marketplace подтвердил решимость Федрезерва взять инфляцию под контроль, сигнализировал о том, что на ближайших двух заседаниях Комитета по открытым рынкам ставка, вероятно, будет повышаться с шагом 50 б.п. Но при этом Пауэлл признал, что способность ФРС ужесточать денежно-кредитную политику, не спровоцировав рецессию в экономике, может зависеть от факторов, которые ФРС не контролирует. Участники рынка обратили внимание на слова Пауэлла о том, что если в будущем ситуация будет выглядеть лучше, нежели ожидается сейчас, то ФРС может быть менее агрессивной. При этом он сказал, что если ситуация будет хуже, то ФРС будет готова сделать больше. Однако глава ФРС снова подчеркнул, что повышение ставки на 75 б.п. является крайне маловероятным сценарием.

В итоге после комментариев Джерома Пауэлла опасения того, что ФРС будет еще более агрессивно повышать ставки — снизились. Фьючерсы на европейские фондовые индексы, а также фьючерс на американский индекс S&P 500 торговались в зеленой зоне утром в Азии, сигнализируя о стабилизации аппетита к риску. Поэтому мы утром наблюдали коррекцию по доллару после реализованного в четверг ралли. Доходности казначейских облигаций возобновили рост (доходность 10-летних бумаг в Азии +5 б.п. до 2,89%), что оказало давление на иену.

На фоне ралли доллара США курс гонконгского доллара достиг верхней границы разрешенного торгового диапазона 7,75–7,85. В результате Валютное управление Гонконга впервые с 2019 года провело валютную интервенцию, чтобы поддержать национальную валюту. Вероятно, в ближайшие месяцы курс USDHKD будет прижат к отметке 7,85. Мы не ожидаем, что Гонконг откажется от привязки курса к установленному коридору, а также не ожидаем, что этот коридор будет повышен. Согласно опубликованному в четверг официальному заявлению, гонконгский регулятор продолжит внимательно следить за ситуацией на рынке, считая, что действующая система работает хорошо. Отмечается, что в связи с оттоком средств из гонконгского доллара межбанковские ставки в HKD будут расти, сводя на нет привлекательность carry trade. Поэтому курс будет оставаться стабильным в диапазоне 7,75–7,85.

Российский рубль и другие валюты Emerging Markets

5 из 23 валют развивающихся рынков подорожали к доллару по итогам четверга.

Лидеры роста с начала года: российский рубль (+15,3%), бразильский реал (8,6%), перуанский соль (+6,4%).

Лидеры снижения с начала года: турецкая лира (-13,9%), аргентинское песо (-12,4%), венгерский форинт (-11,8%).

Венгерский форинт стал самой слабой валютой сегмента ЕМ в четверг и упрочнил свою позицию ТОП-3 аутсайдеров среди валют ЕМ с начала года. Давление на венгерскую валюту оказали комментарии заместителя управляющего Банком Венгрии. Пару месяцев назад Варнава Вираг заявлял, что потребуется более длительный период повышения ставок в стране, чтобы обуздать стремительный рост цен. В итоге ставка в Венгрии является самой высокой среди членов Евросоюза. Однако накануне Вираг сообщил, что агрессивный период повышения ставок уже пройден, а стагфляция является реальным краткосрочным риском для Венгрии. Инфляция в Венгрии в апреле ускорилась до 21-летнего максимума на уровне 9,5%, а базовая инфляция выросла до 10,3%. ЦБ Венгрии продолжит в будущем повышать ставки, но более медленными темпами.

Юань подешевел к доллару до 6,8125 — худший уровень с сентября 2020 года. Замглавы Народного банка Китая Чен Юлу заявил накануне, что для ЦБ стабилизация экономического роста главный приоритет. Он подтвердил, что НБК намерен использовать новые инструменты политики для смягчения негативных последствий для экономики, несмотря на то, что ставки по кредитам снижены, хотя они и так находились на очень низком уровне. Рынок интерпретировал слова господина Юлу, как сигнал к продолжению смягчения денежно-кредитной политики. И это будет происходить на фоне ужесточения ДКП в США. Таким образом, сохраняется довольно высокая вероятность того, что курс USDCNY может подняться до 7 юаней за доллар впервые с лета 2020 года.

Индийская рупия накануне упала к доллару до рекордного уровня 77,6313 на фоне обвала на рынке акций из-за опасений по поводу того, что ускорение инфляции может очень негативно сказаться на доходах бизнеса. Инфляция в стране превышает верхний допустимый уровень в 6%. Рынок закладывается на дальнейшее повышение ставок Резервным банком Индии. Страна сталкивается с оттоком иностранного капитала на фоне беспокойств в отношении растущего дефицита счета текущих операций из-за повышения мировых сырьевых цен. При этом перспективы повышения ставок в США также оказывают давление. Ястребиная позиция ФРС требует от Индии присоединиться к другим развивающимся рынкам, которые также повышают ставки. Но экономика может не переварить ужесточение денежно-кредитной политики.

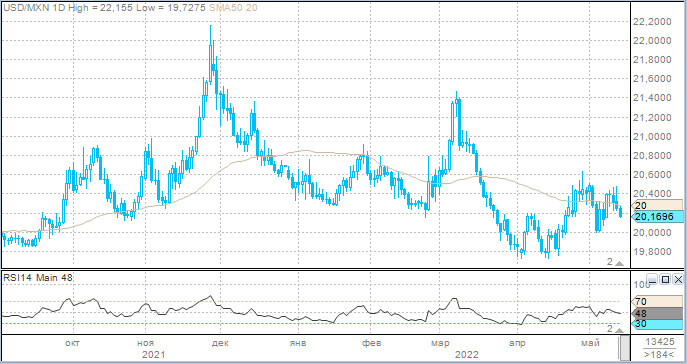

Курс мексиканского песо позитивно отреагировал на решение ЦБ Мексики повысить ставку на 50 б.п. до 7%. При этом регулятор сигнализировал, что в будущем повышение ставки может продолжиться. ЦБ Мексики повышает ставку 8 заседаний подряд. За этот период ставка выросла на 3%. При этом один из пяти участников заседания настаивал на повышении ставки сразу на 75 б.п.

Российский рубль продолжил свое неумолимое ралли. По отношению к доллару российская валюта достигла лучших уровней с февраля 2020 года. С начала года доллар подешевел к рублю на 15%. По отношению к евро рубль достиг своих лучших уровней с июня 2017 года. С начала текущего года единая валюта подешевела против «россиянина» на 22%.

Сейчас есть немного факторов, которые могли бы стимулировать ослабление рубля. Наиболее действенным в контексте ослабления рубля решением может быть дальнейшее смягчение валютного контроля. Однако в опубликованном накануне докладе ЦБ отмечает, что решение о смягчении мер контроля за потоками капитала принимается на основе анализа рисков для финансовой стабильности, а не динамики курса рубля. Также регулятор предупреждает, что приостановка действия бюджетного правила (не действует с конца января) и ограничения на движение капитала снижают возможности финансовых рынков по сглаживанию колебаний курса, поэтому динамика курса рубля может быть более волатильной, чем в предыдущие периоды.

Получается, невзирая на текущий валютный курс, если оценка рисков для финансовой стабильности не позволяет смягчить меры контроля за потоками капитала, то инициативы ЦБ снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров, отменить требование продажи валютной выручки в валютах дружественных стран — поставлены временно на паузу. Без этих мер в текущих условиях остановить укрепления рубля не представляется возможным.

Ранее мы неоднократно отмечали, что именно реализация вышеперечисленных инициатив ЦБ способна вернуть курс USDRUB выше 70,00, а курс EURRUB — выше 73,00.

Что касается возвращения реализации бюджетного правила, Банк России в недавнем докладе отметил, что модифицированное бюджетное правило будет действовать только с 2025 года. Но конвертация валюты в рубли проводиться все равно не будет, поскольку доходы будут накапливаться внутри страны в национальной валюте.

Рубль продолжает ралли, поскольку ЦБ не спешить смягчать меры валютного контроля.

Юань подешевел к доллару до худшего уровня с осени 2020 г. на ожиданиях дальнейшего смягчения ДКП в Китае на фоне ястребиной политики ФРС.

Индийская рупия обесценилась до рекордного за всю историю минимума к доллару на фоне оттока капитала из страны.

Валюты G10

Доллар в четверг укрепился против всех валют Большой десятки, кроме иены, которая подорожала против американского конкурента на 1,3% и стала лидером роста в сегменте G10. Индекс доллара подскочил до нового максимума с декабря 2002 года на уровне 104,93, а евро подешевел к доллару до 1,0353 — худший для единой валюты уровень с января 2017 года. Меж тем доллар вырос до паритета по отношению к швейцарскому франку впервые с конца 2019 года и сформировал пик на уровне 1,0049.

В целом фундаментальная концепция, оказывающая давление на настроения инвесторов — прежняя. Высокая инфляция требует ответной реакции денежно-кредитной политики в виде повышения ставок. Однако это вызывает опасения замедления глобального экономического роста, повышает вероятность, например, в европейском регионе стагфляции или даже рецессии. Рынкам нужен позитивный драйвер, который развернет потоки и заметно улучшит спрос на рискованные активы. Карантины в Китае, обусловленные борьбой с пандемией, а также противостояние России и Европы в энергетической сфере — вот ключевые факторы давления, которые вызывает беспокойства в отношении перспектив глобальной экономики.

На фоне бегства от риска в четверг вырос спрос на казначейские облигации, их доходность снизилась. Кривая доходностей американских гособлигаций за неделю выросла на самом коротком участке до 1 года и снизилась на среднем и дальнем участке. Доходность 10-летних облигаций упала за неделю почти на 25 б.п. — максимальное снижение за неделю с марта 2020 года. Защитные валюты являются бенефициарами распродажи на рынках акций. Однако основную выгоду от снижения доходностей в США извлекает традиционно японская иена. Доллар также является бенефициаром, а вот швейцарский франк страдает из-за расширения не в его пользу дифференциала доходностей, так как ставки в Швейцарии остаются отрицательными.

Утром в пятницу, 13 мая, мы наблюдали прямо противоположную картину итогам четверга: иена была аутсайдером в Большой десятке, а все остальные представители группы G10 предпринимали попытки роста против доллара. Вечером в четверг по американскому времени глава ФРС Джером Пауэлл в радиоинтервью Marketplace подтвердил решимость Федрезерва взять инфляцию под контроль, сигнализировал о том, что на ближайших двух заседаниях Комитета по открытым рынкам ставка, вероятно, будет повышаться с шагом 50 б.п. Но при этом Пауэлл признал, что способность ФРС ужесточать денежно-кредитную политику, не спровоцировав рецессию в экономике, может зависеть от факторов, которые ФРС не контролирует. Участники рынка обратили внимание на слова Пауэлла о том, что если в будущем ситуация будет выглядеть лучше, нежели ожидается сейчас, то ФРС может быть менее агрессивной. При этом он сказал, что если ситуация будет хуже, то ФРС будет готова сделать больше. Однако глава ФРС снова подчеркнул, что повышение ставки на 75 б.п. является крайне маловероятным сценарием.

В итоге после комментариев Джерома Пауэлла опасения того, что ФРС будет еще более агрессивно повышать ставки — снизились. Фьючерсы на европейские фондовые индексы, а также фьючерс на американский индекс S&P 500 торговались в зеленой зоне утром в Азии, сигнализируя о стабилизации аппетита к риску. Поэтому мы утром наблюдали коррекцию по доллару после реализованного в четверг ралли. Доходности казначейских облигаций возобновили рост (доходность 10-летних бумаг в Азии +5 б.п. до 2,89%), что оказало давление на иену.

На фоне ралли доллара США курс гонконгского доллара достиг верхней границы разрешенного торгового диапазона 7,75–7,85. В результате Валютное управление Гонконга впервые с 2019 года провело валютную интервенцию, чтобы поддержать национальную валюту. Вероятно, в ближайшие месяцы курс USDHKD будет прижат к отметке 7,85. Мы не ожидаем, что Гонконг откажется от привязки курса к установленному коридору, а также не ожидаем, что этот коридор будет повышен. Согласно опубликованному в четверг официальному заявлению, гонконгский регулятор продолжит внимательно следить за ситуацией на рынке, считая, что действующая система работает хорошо. Отмечается, что в связи с оттоком средств из гонконгского доллара межбанковские ставки в HKD будут расти, сводя на нет привлекательность carry trade. Поэтому курс будет оставаться стабильным в диапазоне 7,75–7,85.

Российский рубль и другие валюты Emerging Markets

5 из 23 валют развивающихся рынков подорожали к доллару по итогам четверга.

Лидеры роста с начала года: российский рубль (+15,3%), бразильский реал (8,6%), перуанский соль (+6,4%).

Лидеры снижения с начала года: турецкая лира (-13,9%), аргентинское песо (-12,4%), венгерский форинт (-11,8%).

Венгерский форинт стал самой слабой валютой сегмента ЕМ в четверг и упрочнил свою позицию ТОП-3 аутсайдеров среди валют ЕМ с начала года. Давление на венгерскую валюту оказали комментарии заместителя управляющего Банком Венгрии. Пару месяцев назад Варнава Вираг заявлял, что потребуется более длительный период повышения ставок в стране, чтобы обуздать стремительный рост цен. В итоге ставка в Венгрии является самой высокой среди членов Евросоюза. Однако накануне Вираг сообщил, что агрессивный период повышения ставок уже пройден, а стагфляция является реальным краткосрочным риском для Венгрии. Инфляция в Венгрии в апреле ускорилась до 21-летнего максимума на уровне 9,5%, а базовая инфляция выросла до 10,3%. ЦБ Венгрии продолжит в будущем повышать ставки, но более медленными темпами.

Юань подешевел к доллару до 6,8125 — худший уровень с сентября 2020 года. Замглавы Народного банка Китая Чен Юлу заявил накануне, что для ЦБ стабилизация экономического роста главный приоритет. Он подтвердил, что НБК намерен использовать новые инструменты политики для смягчения негативных последствий для экономики, несмотря на то, что ставки по кредитам снижены, хотя они и так находились на очень низком уровне. Рынок интерпретировал слова господина Юлу, как сигнал к продолжению смягчения денежно-кредитной политики. И это будет происходить на фоне ужесточения ДКП в США. Таким образом, сохраняется довольно высокая вероятность того, что курс USDCNY может подняться до 7 юаней за доллар впервые с лета 2020 года.

Индийская рупия накануне упала к доллару до рекордного уровня 77,6313 на фоне обвала на рынке акций из-за опасений по поводу того, что ускорение инфляции может очень негативно сказаться на доходах бизнеса. Инфляция в стране превышает верхний допустимый уровень в 6%. Рынок закладывается на дальнейшее повышение ставок Резервным банком Индии. Страна сталкивается с оттоком иностранного капитала на фоне беспокойств в отношении растущего дефицита счета текущих операций из-за повышения мировых сырьевых цен. При этом перспективы повышения ставок в США также оказывают давление. Ястребиная позиция ФРС требует от Индии присоединиться к другим развивающимся рынкам, которые также повышают ставки. Но экономика может не переварить ужесточение денежно-кредитной политики.

Курс мексиканского песо позитивно отреагировал на решение ЦБ Мексики повысить ставку на 50 б.п. до 7%. При этом регулятор сигнализировал, что в будущем повышение ставки может продолжиться. ЦБ Мексики повышает ставку 8 заседаний подряд. За этот период ставка выросла на 3%. При этом один из пяти участников заседания настаивал на повышении ставки сразу на 75 б.п.

Российский рубль продолжил свое неумолимое ралли. По отношению к доллару российская валюта достигла лучших уровней с февраля 2020 года. С начала года доллар подешевел к рублю на 15%. По отношению к евро рубль достиг своих лучших уровней с июня 2017 года. С начала текущего года единая валюта подешевела против «россиянина» на 22%.

Сейчас есть немного факторов, которые могли бы стимулировать ослабление рубля. Наиболее действенным в контексте ослабления рубля решением может быть дальнейшее смягчение валютного контроля. Однако в опубликованном накануне докладе ЦБ отмечает, что решение о смягчении мер контроля за потоками капитала принимается на основе анализа рисков для финансовой стабильности, а не динамики курса рубля. Также регулятор предупреждает, что приостановка действия бюджетного правила (не действует с конца января) и ограничения на движение капитала снижают возможности финансовых рынков по сглаживанию колебаний курса, поэтому динамика курса рубля может быть более волатильной, чем в предыдущие периоды.

Получается, невзирая на текущий валютный курс, если оценка рисков для финансовой стабильности не позволяет смягчить меры контроля за потоками капитала, то инициативы ЦБ снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров, отменить требование продажи валютной выручки в валютах дружественных стран — поставлены временно на паузу. Без этих мер в текущих условиях остановить укрепления рубля не представляется возможным.

Ранее мы неоднократно отмечали, что именно реализация вышеперечисленных инициатив ЦБ способна вернуть курс USDRUB выше 70,00, а курс EURRUB — выше 73,00.

Что касается возвращения реализации бюджетного правила, Банк России в недавнем докладе отметил, что модифицированное бюджетное правило будет действовать только с 2025 года. Но конвертация валюты в рубли проводиться все равно не будет, поскольку доходы будут накапливаться внутри страны в национальной валюте.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба