Динамика доллар не выглядит очевидной в случае возникновения рецессии в США.

Рубль слабеет к доллару утром в среду. США могут лишить Россию возможности обслуживать суверенный долларовый долг.

Минэкономразвития РФ в свои прогнозы курса рубля закладывает ослабление ограничений в отношении валютной выручки экспортеров.

Валюты G10

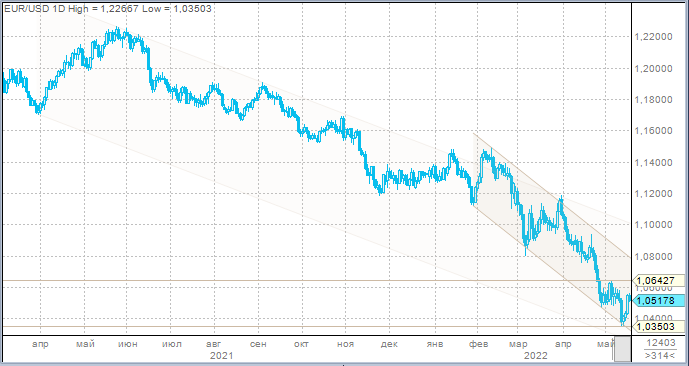

Индекс доллара утром в среду, 18 мая, стабилизировался около 103,35 п. после трехдневного падения на 1,65% от обновленного в пятницу 20-летнего пика на уровне 105,02 п. Стоит подчеркнуть, что стабилизация DXY произошла в тот момент, когда евро и фунт наткнулись на важные технические уровни. Так, курс EURUSD уперся в отметку 1,0550, а курс GBPUSD — в отметку 1,2500.

В Шанхае уже 4 для подряд не фиксируется новых случаев заражения Covid-19. Это формирует надежды на ослабление карантинов в Китае, что приведет к повышению производственной активности в стране, устранению перебоев в цепочках поставок. Подобного рода ожидания повышают спрос на рискованные активы, оказывают поддержку европейским валютам и давят на доллар.

Статистика также поддерживала аппетит к риску. Безработица в Великобритании упала до самого низкого уровня с 1974 года в первом квартале — 3,7% по сравнению с 3,8% в предыдущем квартале. Экономический рост еврозоны в первом квартале был выше прогнозных оценок: ВВП вырос на 0,3% кв/кв и на 5,1% г/г. Промышленное производство в США в апреле выросло на 1,1% м/м, 6,4% г/г, заметно превысив и ожидания рынка, и показатель марта. Четвертый подряд месяц роста. Розничные продажи в США в апреле выросли на 0,9% м/м против +1,4% м/м в марте и против консенсус-прогноза на уровне +0,9% м/м. Розничные продажи без учета автомобилей выросли на 0,6% м/м против +2,1% м/м в марте и против консенсус-прогноза на уровне +0,4% м/м. Цифра на уровне +0,9% м/м является самой низкой за последние четыре месяца, однако американцы все же продолжают тратить несмотря на упорно высокую инфляцию.

Доходность 10-летних гособлигаций США утром в Азии оставалась на уровне 2,98% после комментариев главы ФРС Джерома Пауэлла о том, что регулятор готов поднять ставки выше нейтрального уровня для обуздания инфляции. На сегодняшний день это одно из самых жестких заявлений Пауэлла. Тем не менее доходности десятилеток не спешат закрепиться выше 3%. Здесь может быть несколько мнений. Однако на фоне растущих рисков стагфляции или рецессии в Европе, также растут опасения, что подобный негативный сценарий может быть реализован и в США, хотя американская экономика демонстрирует результаты, явно опережающие другие регионы.

Вопрос динамики доллара во время рецессии в США является непростым. В апреле аналитики Goldman оценивали вероятность рецессии в США на горизонте 12 месяцев приблизительно в 38%. В начале мая они заявили, что риск рецессии вырос, поскольку инфляция в США остается на высоком уровне, а ФРС пытается реализовать сценарий «мягкой посадки» экономики, при котором инфляцию удается взять под контроль без значительного замедления экономической экспансии и без скачка безработицы. И если история показывает, что другие классы активов довольно традиционно реагируют на факт рецессии в американской экономике, то спрогнозировать укрепление или ослабление доллара в ответ на рецессию довольно трудно. Ярко выраженной тенденции нет.

Пока наш взгляд на ситуацию подразумевает, что коррекция по индексу доллара может стабилизироваться в диапазоне 102–103 пункта, а восходящая коррекция в паре EURUSD может привести курс в диапазон 1,0600–1,0700. Доллар пока продолжает извлекать выгоду из того, что экономика США опережает другие регионы. Поэтому мы можем увидеть еще одну попытку подняться выше 105 п. по индексу доллара, а курс евро может вернуться ниже 1,0400. Однако, на наш взгляд, такое движение уже выглядит привлекательно для того, чтобы задуматься о формировании среднесрочных коротких позиций в валюте США.

Ястребиная денежно-кредитная политика ФРС во много учтена рынком, при этом ЕЦБ и другие мировые ЦБ могут начать выглядеть более агрессивно во второй половине года. Это может стать причиной завершения среднесрочного бычьего тренда USD. Наши ожидания будут неверны, если публикация в июне статистики по потребительской инфляции в США по итогам мая покажет, что инфляция не стабилизировалась и будет продолжать рост. В этом случае рынок более уверенно может начать закладывать в цены одно или 2 повышения ставки по федеральным фондам на 75 б.п., что сформирует свежий драйвер укрепления доллара.

Российский рубль

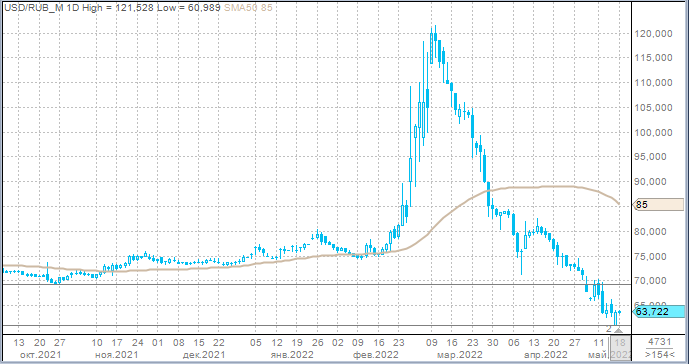

Российская валюта утром в среду, 18 мая, слабела к доллару, но незначительно укреплялась к евро и юаню в рамках торгов в валютной секции Мосбиржи. Напомним, по итогам вторника рубль к доллару подешевел на 20 копеек, к евро — на 126 копеек и у китайскому юаню — на 11 копеек. Более выраженно рубль слабел к евро, поскольку на внешнем рынке именно европейская валюта активно прибавляла в цене на фоне позитивной динамики европейских и американских фондовых площадок.

Давление на российскую валюту утром в среду могли оказать новость о том, что США могут лишить Россию возможности обслуживать суверенный долларовый долг.

Срок действия временной «лицензии» на обслуживание суверенного долларового долга РФ истекает 25 мая, и США, скорее всего, не станут его продлевать, сообщило вчера вечером агентство Bloomberg со ссылкой на информированные источники. По информации агентства, некоторые представители Минфина США выступали за то, чтобы предоставить возможность России и дальше обслуживать госдолг, но администрация Байдена решила иначе. Впрочем, один источник Bloomberg говорит, что окончательное решение еще не принято. По данным агентства, следующий платеж РФ по валютным облигациям 2026 и 2036 годов намечен на 27 мая. По первым из них (номинированы в долларах) выплаты также возможны в евро, швейцарских франках или британских фунтах. Долларовые выплаты можно произвести на счета, открытые в Швейцарии, Великобритании или ЕС, отмечает агентство. Вторые облигации номинированы в евро, но выплата по ним возможна и в рублях. Однако даже эти оговорки вряд ли позволят американским инвесторам получить причитающиеся им платежи, если срок действия «лицензии» не будет продлен, заключает Bloomberg.

Также некоторое давление на российскую валюту могли оказать комментарии Минэкономразвития РФ. Ведомство прогнозирует среднегодовой курс доллара в 2022 г. на уровне 76,7 руб., в 2023 г. — 77 руб., в 2024 г. — 78,7 руб., в 2025 г. — 81 руб. и в свой прогноз по курсу рубля закладывает ослабление ограничений в отношении валютной выручки экспортеров. Минэкономразвития исходит из того, что 2 квартал ознаменует пик укрепления рубля. В базовом варианте предполагаем постепенное ослабление курса до 76 рублей за доллар к концу 2022 года», — сказал представитель министерства.

Мы по-прежнему считаем, что без реализации инициатив снижения доли обязательной продажи экспортной выручки укрепление курса рубля остановить пока не представляется возможным. Соответственно, мы не будем удивлены, если в ближайшей перспективе курс протестирует на прочность уровень 60 рублей за доллар. Переход курса в диапазон 55–60 рублей за доллар также выглядит вполне вероятным событием.

Рубль слабеет к доллару утром в среду. США могут лишить Россию возможности обслуживать суверенный долларовый долг.

Минэкономразвития РФ в свои прогнозы курса рубля закладывает ослабление ограничений в отношении валютной выручки экспортеров.

Валюты G10

Индекс доллара утром в среду, 18 мая, стабилизировался около 103,35 п. после трехдневного падения на 1,65% от обновленного в пятницу 20-летнего пика на уровне 105,02 п. Стоит подчеркнуть, что стабилизация DXY произошла в тот момент, когда евро и фунт наткнулись на важные технические уровни. Так, курс EURUSD уперся в отметку 1,0550, а курс GBPUSD — в отметку 1,2500.

В Шанхае уже 4 для подряд не фиксируется новых случаев заражения Covid-19. Это формирует надежды на ослабление карантинов в Китае, что приведет к повышению производственной активности в стране, устранению перебоев в цепочках поставок. Подобного рода ожидания повышают спрос на рискованные активы, оказывают поддержку европейским валютам и давят на доллар.

Статистика также поддерживала аппетит к риску. Безработица в Великобритании упала до самого низкого уровня с 1974 года в первом квартале — 3,7% по сравнению с 3,8% в предыдущем квартале. Экономический рост еврозоны в первом квартале был выше прогнозных оценок: ВВП вырос на 0,3% кв/кв и на 5,1% г/г. Промышленное производство в США в апреле выросло на 1,1% м/м, 6,4% г/г, заметно превысив и ожидания рынка, и показатель марта. Четвертый подряд месяц роста. Розничные продажи в США в апреле выросли на 0,9% м/м против +1,4% м/м в марте и против консенсус-прогноза на уровне +0,9% м/м. Розничные продажи без учета автомобилей выросли на 0,6% м/м против +2,1% м/м в марте и против консенсус-прогноза на уровне +0,4% м/м. Цифра на уровне +0,9% м/м является самой низкой за последние четыре месяца, однако американцы все же продолжают тратить несмотря на упорно высокую инфляцию.

Доходность 10-летних гособлигаций США утром в Азии оставалась на уровне 2,98% после комментариев главы ФРС Джерома Пауэлла о том, что регулятор готов поднять ставки выше нейтрального уровня для обуздания инфляции. На сегодняшний день это одно из самых жестких заявлений Пауэлла. Тем не менее доходности десятилеток не спешат закрепиться выше 3%. Здесь может быть несколько мнений. Однако на фоне растущих рисков стагфляции или рецессии в Европе, также растут опасения, что подобный негативный сценарий может быть реализован и в США, хотя американская экономика демонстрирует результаты, явно опережающие другие регионы.

Вопрос динамики доллара во время рецессии в США является непростым. В апреле аналитики Goldman оценивали вероятность рецессии в США на горизонте 12 месяцев приблизительно в 38%. В начале мая они заявили, что риск рецессии вырос, поскольку инфляция в США остается на высоком уровне, а ФРС пытается реализовать сценарий «мягкой посадки» экономики, при котором инфляцию удается взять под контроль без значительного замедления экономической экспансии и без скачка безработицы. И если история показывает, что другие классы активов довольно традиционно реагируют на факт рецессии в американской экономике, то спрогнозировать укрепление или ослабление доллара в ответ на рецессию довольно трудно. Ярко выраженной тенденции нет.

Пока наш взгляд на ситуацию подразумевает, что коррекция по индексу доллара может стабилизироваться в диапазоне 102–103 пункта, а восходящая коррекция в паре EURUSD может привести курс в диапазон 1,0600–1,0700. Доллар пока продолжает извлекать выгоду из того, что экономика США опережает другие регионы. Поэтому мы можем увидеть еще одну попытку подняться выше 105 п. по индексу доллара, а курс евро может вернуться ниже 1,0400. Однако, на наш взгляд, такое движение уже выглядит привлекательно для того, чтобы задуматься о формировании среднесрочных коротких позиций в валюте США.

Ястребиная денежно-кредитная политика ФРС во много учтена рынком, при этом ЕЦБ и другие мировые ЦБ могут начать выглядеть более агрессивно во второй половине года. Это может стать причиной завершения среднесрочного бычьего тренда USD. Наши ожидания будут неверны, если публикация в июне статистики по потребительской инфляции в США по итогам мая покажет, что инфляция не стабилизировалась и будет продолжать рост. В этом случае рынок более уверенно может начать закладывать в цены одно или 2 повышения ставки по федеральным фондам на 75 б.п., что сформирует свежий драйвер укрепления доллара.

Российский рубль

Российская валюта утром в среду, 18 мая, слабела к доллару, но незначительно укреплялась к евро и юаню в рамках торгов в валютной секции Мосбиржи. Напомним, по итогам вторника рубль к доллару подешевел на 20 копеек, к евро — на 126 копеек и у китайскому юаню — на 11 копеек. Более выраженно рубль слабел к евро, поскольку на внешнем рынке именно европейская валюта активно прибавляла в цене на фоне позитивной динамики европейских и американских фондовых площадок.

Давление на российскую валюту утром в среду могли оказать новость о том, что США могут лишить Россию возможности обслуживать суверенный долларовый долг.

Срок действия временной «лицензии» на обслуживание суверенного долларового долга РФ истекает 25 мая, и США, скорее всего, не станут его продлевать, сообщило вчера вечером агентство Bloomberg со ссылкой на информированные источники. По информации агентства, некоторые представители Минфина США выступали за то, чтобы предоставить возможность России и дальше обслуживать госдолг, но администрация Байдена решила иначе. Впрочем, один источник Bloomberg говорит, что окончательное решение еще не принято. По данным агентства, следующий платеж РФ по валютным облигациям 2026 и 2036 годов намечен на 27 мая. По первым из них (номинированы в долларах) выплаты также возможны в евро, швейцарских франках или британских фунтах. Долларовые выплаты можно произвести на счета, открытые в Швейцарии, Великобритании или ЕС, отмечает агентство. Вторые облигации номинированы в евро, но выплата по ним возможна и в рублях. Однако даже эти оговорки вряд ли позволят американским инвесторам получить причитающиеся им платежи, если срок действия «лицензии» не будет продлен, заключает Bloomberg.

Также некоторое давление на российскую валюту могли оказать комментарии Минэкономразвития РФ. Ведомство прогнозирует среднегодовой курс доллара в 2022 г. на уровне 76,7 руб., в 2023 г. — 77 руб., в 2024 г. — 78,7 руб., в 2025 г. — 81 руб. и в свой прогноз по курсу рубля закладывает ослабление ограничений в отношении валютной выручки экспортеров. Минэкономразвития исходит из того, что 2 квартал ознаменует пик укрепления рубля. В базовом варианте предполагаем постепенное ослабление курса до 76 рублей за доллар к концу 2022 года», — сказал представитель министерства.

Мы по-прежнему считаем, что без реализации инициатив снижения доли обязательной продажи экспортной выручки укрепление курса рубля остановить пока не представляется возможным. Соответственно, мы не будем удивлены, если в ближайшей перспективе курс протестирует на прочность уровень 60 рублей за доллар. Переход курса в диапазон 55–60 рублей за доллар также выглядит вполне вероятным событием.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба