Сегодня у нас, на первый взгляд, крайне спекулятивная идея: взять акции платформы для высокоскоростной торговли Virtu Financial (NASDAQ: VIRT), потому что текущие события делают ее бизнес очень маржинальным.

Потенциал роста и срок действия: 23% за 15 месяцев без учета дивидендов; 46% за 3 года без учета дивидендов; 9% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что компания стоит слишком дешево.

Как действуем: берем акции сейчас по 25,66 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Virtu — это платформа для высокочастотной торговли. У меня уже было несколько успешных идей по этой компании, поэтому вкратце напомним, как устроена ее выручка с учетом годового отчета Virtu:

Торговая выручка — 74,87%. В этом сегменте Virtu зарабатывает на разнице между ценой покупателя и продавца.

Дивидендный и процентный доход — 2,68%.

Комиссии и технологические услуги — 21,85%. Комиссии с участников торгов и сборы с них за обслуживание операций.

Другое — 0,6%. Инвестиции в другие предприятия.

Чем активнее идет торговля на бирже и ее площадке, тем больше она зарабатывает. И чем больше волатильности, тем большая пропасть между ценой покупателя и продавца и, соответственно, тем больше доходы Virtu.

Выручка по странам:

США — 80,41%.

Ирландия — 10,86%.

Сингапур — 4,8%.

Канада — 2,18%.

Австралия — 1,44%.

Великобритания — 0,06%.

Другие, неназванные страны — 0,25%.

Выручка посчитана на основании расположения подразделений самой Virtu, а не расположения клиентов. Так что подразделение Великобритании почти целиком может работать на обслуживание клиентов из континентальной Европы, а в австралийском почти всю выручку могут давать клиенты из КНР и прилегающих азиатских стран.

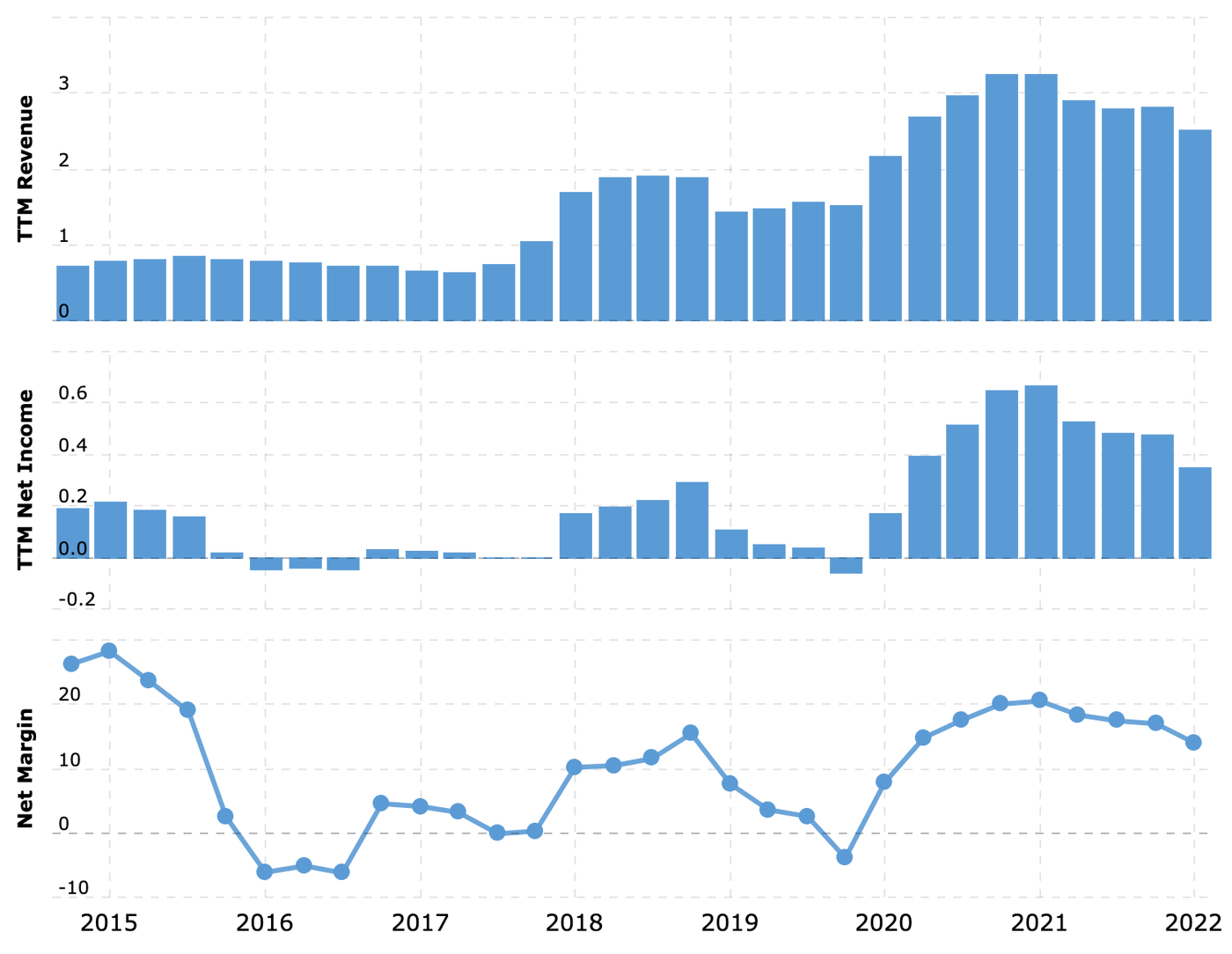

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Если снег упал, то надо выкупить просадку. За эти 2 месяца акции сильно упали: с 38 до 25,66 $. Это падение было обусловлено снижением доходов компании из-за предшествующего относительного затишья на бирже. Но ситуация начала меняться, да и в целом компания выглядит интересно, так что я считаю, что мы можем рассчитывать на отскок.

Much volatility, many instability. Время сейчас волатильнее некуда, так что компания сможет на этом хорошо заработать.

В долгосрочной перспективе такие периоды волатильности будут происходить все чаще: сочетание страха и жадности ввиду истощения пенсионных фондов будет делать поведение инвесторов на рынке все более нестабильным.

Компания стоит три копейки. Даже с учетом недавнего падения компания стоит нереально дешево: P / S — 1,27 и P / E — 8,75. В абсолютных числах она тоже очень недорогая: ее капитализация составляет 4,53 млрд долларов. В условиях возвращения на биржу розничных инвесторов велика вероятность того, что ее котировки накачают те, кто ожидает роста ее бизнеса.

Размер имеет значение. Основные конкуренты компании — крупные финансовые игроки Credit Suisse Group (CS), Raymond James Financial (RJF), Goldman Sachs (GS) и Deutsche Bank (DB). Каждый из них сильно больше Virtu. И хотя здесь есть свои риски, мне кажется, что это увеличивает шансы того, что Virtu купит кто-то из них, — особенно с учетом всего вышеперечисленного.

Но это вполне может оказаться и какой-нибудь частный фонд: Virtu выглядит как очень хороший и рентабельный актив.

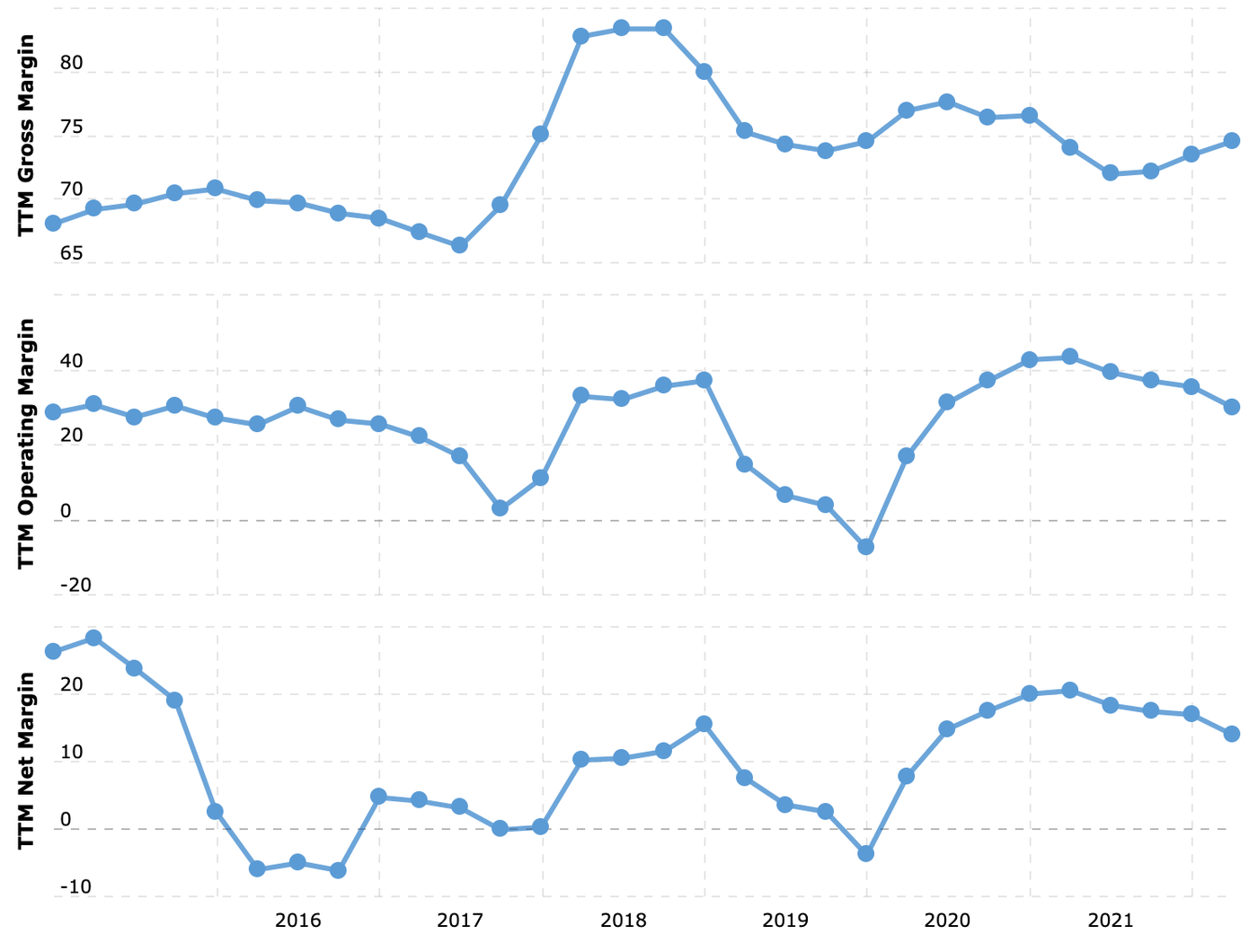

Показатели маржинальности компании за последние 12 месяцев в процентах от выручки: валовая, операционная и итоговая маржа. Источник: Macrotrends

Дивиденды. Компания платит 0,96 $ на акцию в год, что дает очень неплохую доходность 3,96% годовых.

Время активизма. Последние 4 года акции компании топчутся на месте, и, как мне кажется, это может вызвать к жизни дух инвестора-активиста, который начнет требовать от компании чего-то из следующего:

увеличить дивиденды. Это самый вероятный вариант, поскольку сейчас на дивиденды компания тратит треть своей прибыли и вполне может увеличить это соотношение раза в полтора;

продать компанию;

сменить управленческий состав и начать резать издержки.

Как мне кажется, учитывая дешевизну Virtu, даже новости о такой кампании могут очень позитивно повлиять на котировки.

Что может помешать

Бухгалтерия. У компании 1,794 млрд долгосрочных задолженностей — против 564,9 млн на счетах и 330,378 млн задолженностей контрагентов. В принципе, соотношение не такое страшное, но, как мы помним по истории фонда Archegos, плюс на бирже, ввиду крайне спекулятивной и сомнительной природы многих биржевых инструментов, может превратиться в минус в мгновение ока, и у Virtu внезапно не хватит денег.

Это риск, который нужно понять и принять, когда инвестируешь в компанию, построившую свой бизнес на высокодоходных волатильных операциях с финансовыми инструментами.

«Мам, забери меня, пожалуйста: слабые люди создают тяжелые времена». Периоды волатильности на бирже периодически сменяются периодами затишья, и это будет негативно влиять на финансовые показатели компании.

Крупные конкуренты. Большие компании, с которыми конкурирует Virtu, обладают ощутимо большими ресурсами по сравнению с ней. И вместо покупки Virtu они просто могут нарастить инвестиции в развитие собственных мощностей, создавая проблемы для Virtu. Собственно, пока так и происходит: выручка Virtu нынче стагнирует.

Хуже всего то, что Virtu в таких условиях будет мотивирована тратиться на покупку дорогих стартапов.

Дивиденды — это не всегда хорошо. Большая дивидендная доходность Virtu означает то, что в ее акции набилось множество пиявок, рассчитывающих на большие выплаты. Если компания их сократит — а уважительных причин для того может быть множество, от крупных трат на расширение бизнеса до кризиса ликвидности на финансовых рынках, — то акции сильно упадут.

Это риск, который нужно принимать.

Что в итоге

Акции можно взять сейчас по 25,66 $. А дальше есть следующие варианты действий:

ждать возвращения акций к уровню 32 $. Думаю, мы сможем дождаться этого за следующие 15 месяцев;

ждать возвращения акций к уровню 38 $. Тут лучше рассчитывать на 3 года;

если в прошлый раз вы брали акции в расчете на долгосрочные перспективы, то сейчас можно докупить.

Просматривайте новостной раздел на сайте компании: если дивиденды сократят, то вы успеете продать ее акции в России до того, как инвесторы массово отреагируют на эти новости. Но сейчас «СПб-биржа» работает с ограничениями, мешающими реализовать наше временное преимущество. Будем надеяться, скоро эти ограничения снимут.

Также следует учитывать то, что идея волатильная из-за специфики бизнеса компании. Так что не берите эти акции, если не готовы к тому, что их будет трясти.

Потенциал роста и срок действия: 23% за 15 месяцев без учета дивидендов; 46% за 3 года без учета дивидендов; 9% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что компания стоит слишком дешево.

Как действуем: берем акции сейчас по 25,66 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Virtu — это платформа для высокочастотной торговли. У меня уже было несколько успешных идей по этой компании, поэтому вкратце напомним, как устроена ее выручка с учетом годового отчета Virtu:

Торговая выручка — 74,87%. В этом сегменте Virtu зарабатывает на разнице между ценой покупателя и продавца.

Дивидендный и процентный доход — 2,68%.

Комиссии и технологические услуги — 21,85%. Комиссии с участников торгов и сборы с них за обслуживание операций.

Другое — 0,6%. Инвестиции в другие предприятия.

Чем активнее идет торговля на бирже и ее площадке, тем больше она зарабатывает. И чем больше волатильности, тем большая пропасть между ценой покупателя и продавца и, соответственно, тем больше доходы Virtu.

Выручка по странам:

США — 80,41%.

Ирландия — 10,86%.

Сингапур — 4,8%.

Канада — 2,18%.

Австралия — 1,44%.

Великобритания — 0,06%.

Другие, неназванные страны — 0,25%.

Выручка посчитана на основании расположения подразделений самой Virtu, а не расположения клиентов. Так что подразделение Великобритании почти целиком может работать на обслуживание клиентов из континентальной Европы, а в австралийском почти всю выручку могут давать клиенты из КНР и прилегающих азиатских стран.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Если снег упал, то надо выкупить просадку. За эти 2 месяца акции сильно упали: с 38 до 25,66 $. Это падение было обусловлено снижением доходов компании из-за предшествующего относительного затишья на бирже. Но ситуация начала меняться, да и в целом компания выглядит интересно, так что я считаю, что мы можем рассчитывать на отскок.

Much volatility, many instability. Время сейчас волатильнее некуда, так что компания сможет на этом хорошо заработать.

В долгосрочной перспективе такие периоды волатильности будут происходить все чаще: сочетание страха и жадности ввиду истощения пенсионных фондов будет делать поведение инвесторов на рынке все более нестабильным.

Компания стоит три копейки. Даже с учетом недавнего падения компания стоит нереально дешево: P / S — 1,27 и P / E — 8,75. В абсолютных числах она тоже очень недорогая: ее капитализация составляет 4,53 млрд долларов. В условиях возвращения на биржу розничных инвесторов велика вероятность того, что ее котировки накачают те, кто ожидает роста ее бизнеса.

Размер имеет значение. Основные конкуренты компании — крупные финансовые игроки Credit Suisse Group (CS), Raymond James Financial (RJF), Goldman Sachs (GS) и Deutsche Bank (DB). Каждый из них сильно больше Virtu. И хотя здесь есть свои риски, мне кажется, что это увеличивает шансы того, что Virtu купит кто-то из них, — особенно с учетом всего вышеперечисленного.

Но это вполне может оказаться и какой-нибудь частный фонд: Virtu выглядит как очень хороший и рентабельный актив.

Показатели маржинальности компании за последние 12 месяцев в процентах от выручки: валовая, операционная и итоговая маржа. Источник: Macrotrends

Дивиденды. Компания платит 0,96 $ на акцию в год, что дает очень неплохую доходность 3,96% годовых.

Время активизма. Последние 4 года акции компании топчутся на месте, и, как мне кажется, это может вызвать к жизни дух инвестора-активиста, который начнет требовать от компании чего-то из следующего:

увеличить дивиденды. Это самый вероятный вариант, поскольку сейчас на дивиденды компания тратит треть своей прибыли и вполне может увеличить это соотношение раза в полтора;

продать компанию;

сменить управленческий состав и начать резать издержки.

Как мне кажется, учитывая дешевизну Virtu, даже новости о такой кампании могут очень позитивно повлиять на котировки.

Что может помешать

Бухгалтерия. У компании 1,794 млрд долгосрочных задолженностей — против 564,9 млн на счетах и 330,378 млн задолженностей контрагентов. В принципе, соотношение не такое страшное, но, как мы помним по истории фонда Archegos, плюс на бирже, ввиду крайне спекулятивной и сомнительной природы многих биржевых инструментов, может превратиться в минус в мгновение ока, и у Virtu внезапно не хватит денег.

Это риск, который нужно понять и принять, когда инвестируешь в компанию, построившую свой бизнес на высокодоходных волатильных операциях с финансовыми инструментами.

«Мам, забери меня, пожалуйста: слабые люди создают тяжелые времена». Периоды волатильности на бирже периодически сменяются периодами затишья, и это будет негативно влиять на финансовые показатели компании.

Крупные конкуренты. Большие компании, с которыми конкурирует Virtu, обладают ощутимо большими ресурсами по сравнению с ней. И вместо покупки Virtu они просто могут нарастить инвестиции в развитие собственных мощностей, создавая проблемы для Virtu. Собственно, пока так и происходит: выручка Virtu нынче стагнирует.

Хуже всего то, что Virtu в таких условиях будет мотивирована тратиться на покупку дорогих стартапов.

Дивиденды — это не всегда хорошо. Большая дивидендная доходность Virtu означает то, что в ее акции набилось множество пиявок, рассчитывающих на большие выплаты. Если компания их сократит — а уважительных причин для того может быть множество, от крупных трат на расширение бизнеса до кризиса ликвидности на финансовых рынках, — то акции сильно упадут.

Это риск, который нужно принимать.

Что в итоге

Акции можно взять сейчас по 25,66 $. А дальше есть следующие варианты действий:

ждать возвращения акций к уровню 32 $. Думаю, мы сможем дождаться этого за следующие 15 месяцев;

ждать возвращения акций к уровню 38 $. Тут лучше рассчитывать на 3 года;

если в прошлый раз вы брали акции в расчете на долгосрочные перспективы, то сейчас можно докупить.

Просматривайте новостной раздел на сайте компании: если дивиденды сократят, то вы успеете продать ее акции в России до того, как инвесторы массово отреагируют на эти новости. Но сейчас «СПб-биржа» работает с ограничениями, мешающими реализовать наше временное преимущество. Будем надеяться, скоро эти ограничения снимут.

Также следует учитывать то, что идея волатильная из-за специфики бизнеса компании. Так что не берите эти акции, если не готовы к тому, что их будет трясти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба