Главное

Российский рынок акций накануне показал очень нестабильную сессию. В течение дня индекс МосБиржи терял более 3%, но к закрытию всю просадку удалось выкупить. Обороты торгов на такой амплитуде, естественно, оказались выше средних — 34,5 млрд руб. Из них на акции Сбербанка и Газпрома пришлось 57% объема. Обе фишки выглядели лучше рынка.

Индекс МосБиржи в последние дни двигается очень технично и четко отрабатывает границы устоявшегося бокового коридора. Для этого достаточно взглянуть на дневной или часовой график. Во течение вторника котировки опускались в обозначенную нами ранее область нижней поддержки 2165–2235 п. После касания этого диапазона волна снижения остановилась, и начался разворот.

Сверху в качестве зоны сопротивления по-прежнему выделяем уровни 2460–2500 п. Ранее индекс дважды спотыкался об эти рубежи, что возможно использовать в будущем в качестве технического сигнала. Так, в случае подъема рынка к обозначенным рубежам можно сокращать спекулятивные длинные позиции. Однако в случае пробоя уровня 2500 п. наверх лонг по основным голубым фишкам вновь станет актуальным, позиции можно будет восстановить в расчете на последующий тренд в сторону 2810–2840 п. Сразу же отмечу, что это сценарий не этой недели, хотя с открытия наш рынок сегодня и может показать умеренный рост.

Рубль продолжает укрепляться — ничто не останавливает этот тренд. Курс USD/RUB во вторник опустился на новые минимумы за 4 года, приблизившись к 56. Обороты остаются повышенными, особенно это касается евро.

Тема крепкого рубля стала самой популярной во всех деловых СМИ. В качестве причины крупнейшего укрепления национальной валюты в истории большинство экспертов называют подавленный импорт. С этим не поспоришь, так как этот момент действительно один из ключевых. Однако есть еще как минимум три важных фактора.

Во-первых, отмена бюджетного правила, которое сглаживало эффект от избыточного потока экспортной выручки. Во-вторых, половина экспорта — это газ, а он теперь продается в ЕС по принципу 100%-ной конвертации выручки в рубли. В-третьих, произошла смена стратегии управления валютными остатками крупными компаниями. Увеличилась риски блокировок и санкций, поэтому экспортеры склонны избегать накопления значительных валютных позиций и сокращать внешние инвестиции.

Снижение порога обязательной продажи экспортной выручки с 80% до 50% пока не помогло. У Минфина и ЦБ не получается выровнять баланс спроса и предложения. А значит, неизбежны новые меры смягчения валютного регулирования.

Да, текущий низкий курс доллара стимулирует импорт, что в условиях ухода многих компаний из РФ крайне необходимо. Однако в это же время неизбежно появление симптомов «голландской болезни» (это понятие тоже стало мэйнстримом), когда так необходимое нашей экономике импортозамещение теряет смысл. Выгодней купить за нефтедоллары конечную продукцию за рубежом, чем создавать ее внутри страны без возможности экспортировать из-за крепкого рубля.

Бюджет начинает нести потери из-за снижения налогооблагаемой базы экспортеров. Все эти моменты, разумеется, в фокусе внимания у Минфина, Минэка и Банка России. Регуляторы будут и дальше смягчать меры валютного контроля. Так что на среднесрочном горизонте некоторое ослабление рубля выглядит очень вероятным. Покупка валюты с горизонтом до конца года может оказаться неплохой идеей.

Так, укрепление рубля в мае может прекратиться, ожидают в Министерстве экономического развития. Уже в июне, согласно прогнозу, начнется ослабление. Базовый сценарий ведомства предполагает, что среднегодовой курс USD/RUB составит 76,7. Он наверняка еще будет понижен, но все равно тенденция останется прежней. Важным фактором давления на рубль станет восстановление импорта, хотя это процесс и будет проходить достаточно медленно.

Акции экспортеров получат поддержку? В расчете на приостановку фазы ослабления рубля можно сделать ставку на экспортеров. Учитывая высокие цены на нефть, кажется логичным рассматривать в первую очередь акции именно из нефтяного сектора. В первую очередь положительный взгляд по бумагам Лукойла, которые уже перепроданы на фоне падения в течение 6 сессий подряд. Фактор отказа компании от дивидендов не должен смущать. Это не отмена выплат, а их перенос. Также умеренно позитивный взгляд по бумагам Татнефти и Роснефти.

Дефолт снова на повестке. Минфин США не станет продлевать лицензию, разрешавшую западным инвесторам получать долговые платежи по гособлигациям России. Это вновь поднимет тему потенциального дефолта. На наш взгляд, влияние на российский фондовый рынок незначительное. Во-первых, страну уже отрезали от международного рынка капитала. Во-вторых, в валютных кредитах сейчас нет никакой потребности как со стороны государства, так и со стороны бизнеса. Сам по себе факт дефолта не является признаком неплатежеспособности России как заемщика. Проблема во внешних транзакционных ограничениях, и все это понимают.

Частные инвесторы задают тренды. Московская биржа сообщила, что доля частных инвесторов в объеме торгов акциями в апреле составила 73% против 40% в конце прошлого года. Доля в облигациях — 24,2%, на срочном рынке — 77,2%, на спот-рынке валюты — 10%.

Таким образом, можно с уверенностью говорить, что с «отключением» нерезидентов ключевые тенденции теперь в первую очередь задаются частными инвесторами. Именно притоки/оттоки от них выступают важнейшим драйвером для движений нашего рынка акций, а не деньги крупных международных фондов или индексных провайдеров типа MSCI.

Так, в ближайшее время предполагаем появление свежих денег на российском рынке акций: подходят к концу короткие трехмесячные депозиты, открытые гражданами в конце февраля–марте по высоким процентным ставкам (20%+). Объем вкладов в несколько триллионов. Даже если 5–10% перетечет в акции и облигации, то при текущей низкой ликвидности это способно оказать сильную поддержку нашему рынку. В ближайшее время сделаем на БКС Экспресс отдельный материал с оценкой того, сколько средств может вернуться в ценные бумаги.

Дивидендные потоки. Еще один драйвер: через 2–3 месяца ожидается возврат на рынок выплаченных дивидендов. С одной стороны, можно сказать, что в этом году некоторые компании откажутся от выплат, так что общий объем дивидендной массы будет меньше, чем в прошлом. Но с другой — мы сейчас работаем на рынке с кратно меньшей ликвидностью, чем в 2021 г. При этом склонность реинвестировать дивиденды у частных инвесторов, которые теперь доминируют на рынке акций, гораздо выше, чем у крупных нерезидентов. Соответствующий опрос мы проводили в прошлом году. В подтверждение этой гипотезы в новых условиях вскоре проведем повторный опрос в нашем Telegram-канале.

Все это накладывается еще и на перспективу снижения рыночных процентных ставок, а также на постепенное вымывание реального free-float, что повышает влияние на изменение рыночных цен каждой новой покупки. В результате в определенный момент мы можем даже увидеть полноценный пузырь на нашем рынке акций (перспектива 1–2 лет). Сегодня это может звучать нереалистично, но в качестве примера достаточно посмотреть на то, что произошло с курсом USD/RUB. Перекосы в спросе и предложения могут приводить к любым значениям.

Дивиденды госкомпаний. Общий подход по выплате дивидендов в 50% прибыли для всех госкомпаний в России сохраняется, но при этом отдельно рассматривается положение каждой компании, передает ПРАЙМ слова замминистра финансов Алексея Моисеева.

«Подход сохраняется, 50% в целом для всех остается, и многие компании продолжают платить. Но просто, естественно, мы как раньше рассматривали финансовое положение каждой компании по отдельности, так и сейчас рассматриваем. Очевидно, что брать 50% с банков в текущих условиях — это безумие. То же самое относится к ряду промышленных компаний. Но есть такие, которые платят. Сейчас не буду ни про какие говорить, сейчас сезон молчания. Но вы увидите скоро, что там целый ряд директив сейчас пошлют по пятидесятипроцентным выплатам», — рассказал замминистра.

Подобные комментарии позитивны для акций Газпрома, по дивидендам которых решение будет приниматься в четверг. Также можно предположить, что с учетом низкого долга есть шансы на 50%-ные выплаты АЛРОСА, хотя ситуация в секторе в последние месяцы существенно поменялась.

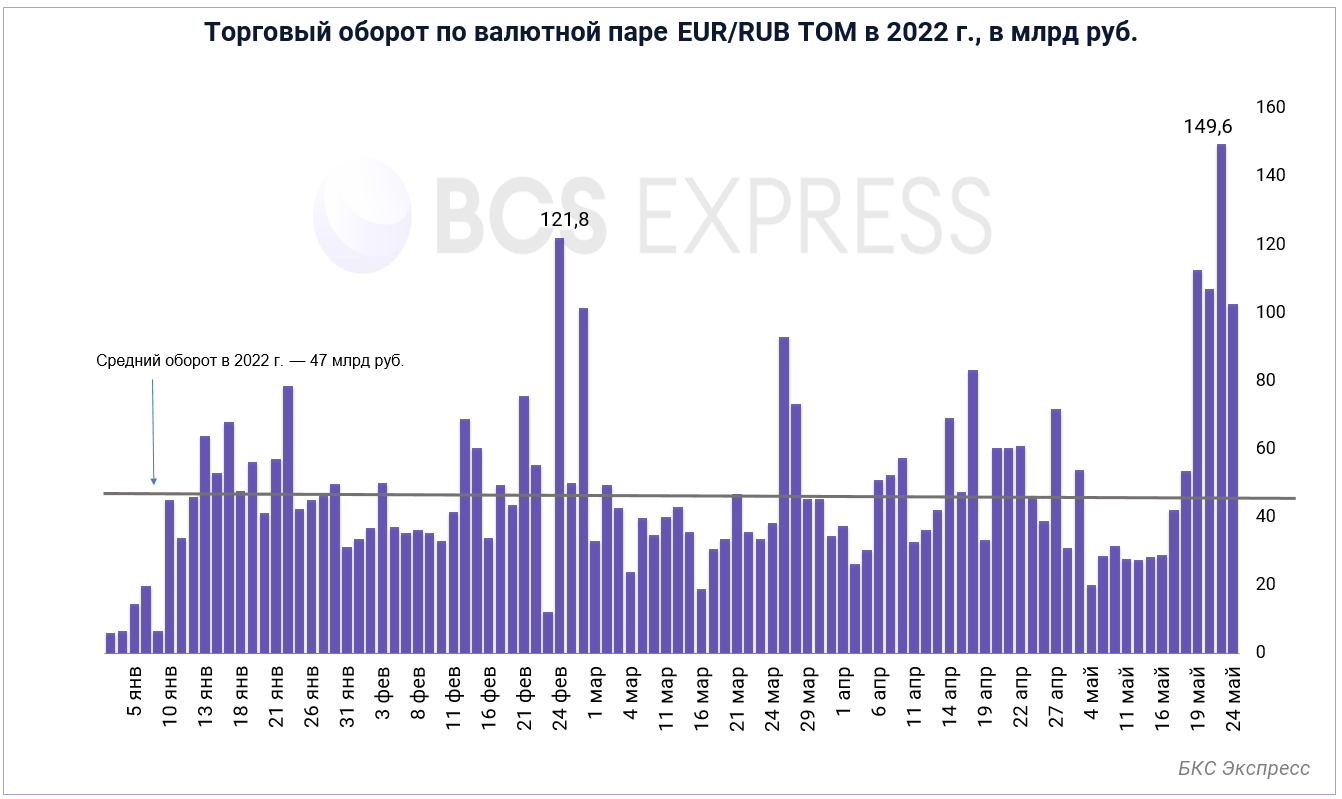

Рекордные обороты в евро и очередная аномалия. Обороты торгов в единой европейской валюте остаются около максимальных значений, что наверняка обусловлено переходом потребителей из ЕС на новую схему оплаты. Во вторник в режиме TOM объем составил 102,4 млрд руб. Ниже на диаграмме четко прослеживается тренд на увеличение среднего значения оборота. Они стали сопоставимы с объемами по доллару.

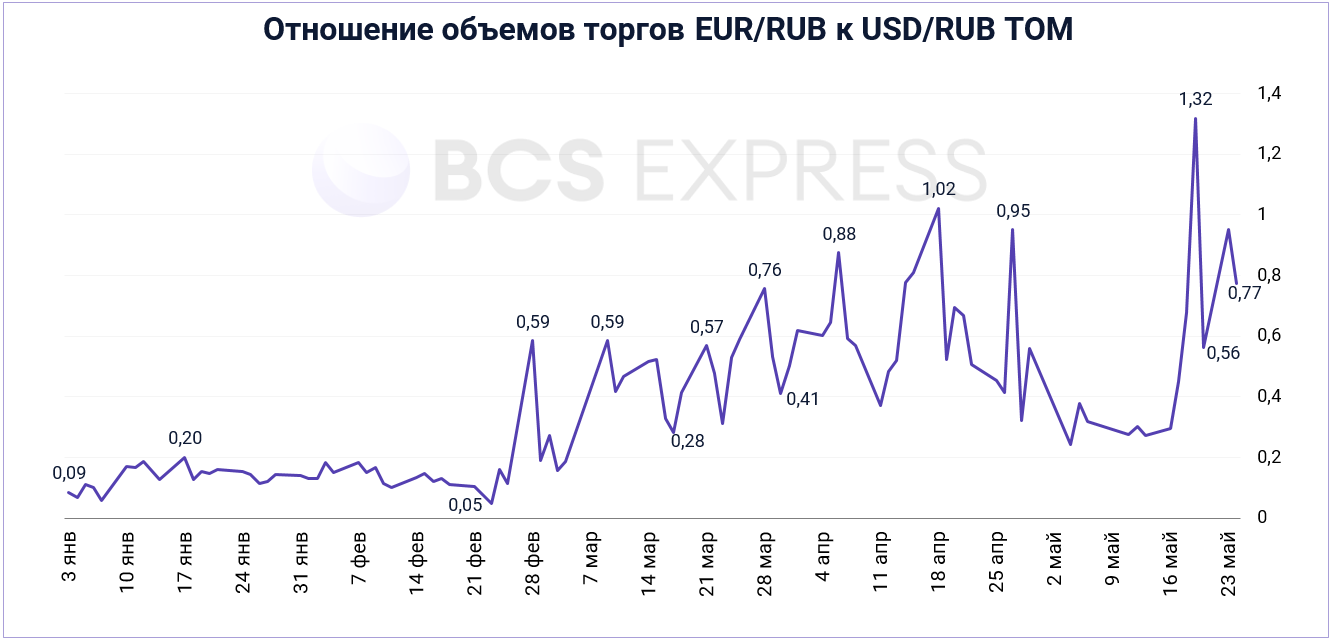

На валютный рынок вернулась аномалия, которая уже наблюдалась в апреле. На Мосбирже соотношение евро к доллару уже ниже 1,034 (EUR/RUB разделить на USD/RUB), при этом на мировом рынке пара EUR/USD превышала 1,074. В последние недели это несоответствие также наблюдалось, но было не столь сильным. Главной причиной как раз являются операции, связанные с реализацией газа за рубли европейским потребителям. Это увеличивает у нас предложение евро, оказывая на его курс сильное давление.

Такой дисбаланс обычно сводят на нет арбитражеры: они покупают на нашем рынке евро, шортят доллар, как бы покупая у нас пару EUR/USD дешевле, чем на внешнем рынке, а там ее продают дороже. Но сейчас возможность совершения таких операций ограничена по нескольким причинам. Во-первых, до 1 июня запрещена покупка валюты на заемные средства (с плечом), поэтому арбитраж требует больше свободных средств. Во-вторых, у ряда участников могут быть сложности с доступом на мировой валютный рынок.

В любом случае подобная аномалия ранее у нас достаточно быстро нивелировалась. Скорее всего, после снятия ограничений на покупку валюты с плечом или даже раньше соотношение доллара и евро у нас приблизительно сравняется с внешним рынком.

Бумаги в фокусе

• ОГК-2 (+9,3%). Бумаги были в лидерах роста среди ликвидных бумаг. Из дочек Газпром энергохолдинга именно акции ОГК-2 сейчас выглядят наиболее привлекательными. В качестве ближайшего ориентира для роста можно выделить диапазон 0,55–0,59 руб.

• Сбербанк-ао (+3,5%), Сбербанк-ап (+1,4%). Именно акции Сбербанка в первую очередь вчера начали вытягивать индекс МосБиржи наверх. Причем опережающую динамику показывали обыкновенные бумаги. Соотношение АО/АП, которое в марте–апреле падало глубоко ниже 1, сейчас выровнялось и уже находится на уровне 1,04. Его рост может продолжиться. По мере возврата соотношения к 1,10 и выше можно будет подумать о переходе из обыкновенных акций в привилегированные с расчетом на чуть более высокую дивидендную доходность в 2023 г.

• МТС (+3,1%). Бумаги компании редко попадают в число лидеров среди ликвидных фишек. Вчера спрос в них вернулся. Фактор замедляющейся инфляции и снижения рыночных процентных ставок и далее способен оказывать поддержку котировкам. Ранее акции на новостях о неожиданно высоких дивидендах подскакивали до 280 руб., но затем откатились к 231 руб. По текущим ценам дивдоходность в июле составит 14,3%, что уже выше ожиданий форвардной инфляции на горизонте 12 мес., даже с учетом 13%-го налога.

Отчеты и важные события

• Ozon опубликует финансовые результаты по МСФО за I квартал 2022 г. Ожидания в целом позитивные. Прогноз по отчетности читайте в специальном материале.

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов ТМК за 2021 г.

• Пройдут заседания совета директоров ТНС Энерго Ростов-на-Дону и Астраханской энергосбытовой компании. В повестках есть вопрос дивидендов.

• В США среди наиболее интересных компаний квартальную отчетность представят NVIDIA, Snowflake, Splunk и др.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,5%, нефть Brent в плюсе на 1,1% и находится около уровня $114,8.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2293,62 (-0,36%)

РТС 1273,73 (+1,60%)

S&P 500 3942 (-0,80%)

Валюта

USD/RUB 56,80 (-1,84%)

EUR/RUB 58,55 (-2,58%)

Российский рынок акций накануне показал очень нестабильную сессию. В течение дня индекс МосБиржи терял более 3%, но к закрытию всю просадку удалось выкупить. Обороты торгов на такой амплитуде, естественно, оказались выше средних — 34,5 млрд руб. Из них на акции Сбербанка и Газпрома пришлось 57% объема. Обе фишки выглядели лучше рынка.

Индекс МосБиржи в последние дни двигается очень технично и четко отрабатывает границы устоявшегося бокового коридора. Для этого достаточно взглянуть на дневной или часовой график. Во течение вторника котировки опускались в обозначенную нами ранее область нижней поддержки 2165–2235 п. После касания этого диапазона волна снижения остановилась, и начался разворот.

Сверху в качестве зоны сопротивления по-прежнему выделяем уровни 2460–2500 п. Ранее индекс дважды спотыкался об эти рубежи, что возможно использовать в будущем в качестве технического сигнала. Так, в случае подъема рынка к обозначенным рубежам можно сокращать спекулятивные длинные позиции. Однако в случае пробоя уровня 2500 п. наверх лонг по основным голубым фишкам вновь станет актуальным, позиции можно будет восстановить в расчете на последующий тренд в сторону 2810–2840 п. Сразу же отмечу, что это сценарий не этой недели, хотя с открытия наш рынок сегодня и может показать умеренный рост.

Рубль продолжает укрепляться — ничто не останавливает этот тренд. Курс USD/RUB во вторник опустился на новые минимумы за 4 года, приблизившись к 56. Обороты остаются повышенными, особенно это касается евро.

Тема крепкого рубля стала самой популярной во всех деловых СМИ. В качестве причины крупнейшего укрепления национальной валюты в истории большинство экспертов называют подавленный импорт. С этим не поспоришь, так как этот момент действительно один из ключевых. Однако есть еще как минимум три важных фактора.

Во-первых, отмена бюджетного правила, которое сглаживало эффект от избыточного потока экспортной выручки. Во-вторых, половина экспорта — это газ, а он теперь продается в ЕС по принципу 100%-ной конвертации выручки в рубли. В-третьих, произошла смена стратегии управления валютными остатками крупными компаниями. Увеличилась риски блокировок и санкций, поэтому экспортеры склонны избегать накопления значительных валютных позиций и сокращать внешние инвестиции.

Снижение порога обязательной продажи экспортной выручки с 80% до 50% пока не помогло. У Минфина и ЦБ не получается выровнять баланс спроса и предложения. А значит, неизбежны новые меры смягчения валютного регулирования.

Да, текущий низкий курс доллара стимулирует импорт, что в условиях ухода многих компаний из РФ крайне необходимо. Однако в это же время неизбежно появление симптомов «голландской болезни» (это понятие тоже стало мэйнстримом), когда так необходимое нашей экономике импортозамещение теряет смысл. Выгодней купить за нефтедоллары конечную продукцию за рубежом, чем создавать ее внутри страны без возможности экспортировать из-за крепкого рубля.

Бюджет начинает нести потери из-за снижения налогооблагаемой базы экспортеров. Все эти моменты, разумеется, в фокусе внимания у Минфина, Минэка и Банка России. Регуляторы будут и дальше смягчать меры валютного контроля. Так что на среднесрочном горизонте некоторое ослабление рубля выглядит очень вероятным. Покупка валюты с горизонтом до конца года может оказаться неплохой идеей.

Так, укрепление рубля в мае может прекратиться, ожидают в Министерстве экономического развития. Уже в июне, согласно прогнозу, начнется ослабление. Базовый сценарий ведомства предполагает, что среднегодовой курс USD/RUB составит 76,7. Он наверняка еще будет понижен, но все равно тенденция останется прежней. Важным фактором давления на рубль станет восстановление импорта, хотя это процесс и будет проходить достаточно медленно.

Акции экспортеров получат поддержку? В расчете на приостановку фазы ослабления рубля можно сделать ставку на экспортеров. Учитывая высокие цены на нефть, кажется логичным рассматривать в первую очередь акции именно из нефтяного сектора. В первую очередь положительный взгляд по бумагам Лукойла, которые уже перепроданы на фоне падения в течение 6 сессий подряд. Фактор отказа компании от дивидендов не должен смущать. Это не отмена выплат, а их перенос. Также умеренно позитивный взгляд по бумагам Татнефти и Роснефти.

Дефолт снова на повестке. Минфин США не станет продлевать лицензию, разрешавшую западным инвесторам получать долговые платежи по гособлигациям России. Это вновь поднимет тему потенциального дефолта. На наш взгляд, влияние на российский фондовый рынок незначительное. Во-первых, страну уже отрезали от международного рынка капитала. Во-вторых, в валютных кредитах сейчас нет никакой потребности как со стороны государства, так и со стороны бизнеса. Сам по себе факт дефолта не является признаком неплатежеспособности России как заемщика. Проблема во внешних транзакционных ограничениях, и все это понимают.

Частные инвесторы задают тренды. Московская биржа сообщила, что доля частных инвесторов в объеме торгов акциями в апреле составила 73% против 40% в конце прошлого года. Доля в облигациях — 24,2%, на срочном рынке — 77,2%, на спот-рынке валюты — 10%.

Таким образом, можно с уверенностью говорить, что с «отключением» нерезидентов ключевые тенденции теперь в первую очередь задаются частными инвесторами. Именно притоки/оттоки от них выступают важнейшим драйвером для движений нашего рынка акций, а не деньги крупных международных фондов или индексных провайдеров типа MSCI.

Так, в ближайшее время предполагаем появление свежих денег на российском рынке акций: подходят к концу короткие трехмесячные депозиты, открытые гражданами в конце февраля–марте по высоким процентным ставкам (20%+). Объем вкладов в несколько триллионов. Даже если 5–10% перетечет в акции и облигации, то при текущей низкой ликвидности это способно оказать сильную поддержку нашему рынку. В ближайшее время сделаем на БКС Экспресс отдельный материал с оценкой того, сколько средств может вернуться в ценные бумаги.

Дивидендные потоки. Еще один драйвер: через 2–3 месяца ожидается возврат на рынок выплаченных дивидендов. С одной стороны, можно сказать, что в этом году некоторые компании откажутся от выплат, так что общий объем дивидендной массы будет меньше, чем в прошлом. Но с другой — мы сейчас работаем на рынке с кратно меньшей ликвидностью, чем в 2021 г. При этом склонность реинвестировать дивиденды у частных инвесторов, которые теперь доминируют на рынке акций, гораздо выше, чем у крупных нерезидентов. Соответствующий опрос мы проводили в прошлом году. В подтверждение этой гипотезы в новых условиях вскоре проведем повторный опрос в нашем Telegram-канале.

Все это накладывается еще и на перспективу снижения рыночных процентных ставок, а также на постепенное вымывание реального free-float, что повышает влияние на изменение рыночных цен каждой новой покупки. В результате в определенный момент мы можем даже увидеть полноценный пузырь на нашем рынке акций (перспектива 1–2 лет). Сегодня это может звучать нереалистично, но в качестве примера достаточно посмотреть на то, что произошло с курсом USD/RUB. Перекосы в спросе и предложения могут приводить к любым значениям.

Дивиденды госкомпаний. Общий подход по выплате дивидендов в 50% прибыли для всех госкомпаний в России сохраняется, но при этом отдельно рассматривается положение каждой компании, передает ПРАЙМ слова замминистра финансов Алексея Моисеева.

«Подход сохраняется, 50% в целом для всех остается, и многие компании продолжают платить. Но просто, естественно, мы как раньше рассматривали финансовое положение каждой компании по отдельности, так и сейчас рассматриваем. Очевидно, что брать 50% с банков в текущих условиях — это безумие. То же самое относится к ряду промышленных компаний. Но есть такие, которые платят. Сейчас не буду ни про какие говорить, сейчас сезон молчания. Но вы увидите скоро, что там целый ряд директив сейчас пошлют по пятидесятипроцентным выплатам», — рассказал замминистра.

Подобные комментарии позитивны для акций Газпрома, по дивидендам которых решение будет приниматься в четверг. Также можно предположить, что с учетом низкого долга есть шансы на 50%-ные выплаты АЛРОСА, хотя ситуация в секторе в последние месяцы существенно поменялась.

Рекордные обороты в евро и очередная аномалия. Обороты торгов в единой европейской валюте остаются около максимальных значений, что наверняка обусловлено переходом потребителей из ЕС на новую схему оплаты. Во вторник в режиме TOM объем составил 102,4 млрд руб. Ниже на диаграмме четко прослеживается тренд на увеличение среднего значения оборота. Они стали сопоставимы с объемами по доллару.

На валютный рынок вернулась аномалия, которая уже наблюдалась в апреле. На Мосбирже соотношение евро к доллару уже ниже 1,034 (EUR/RUB разделить на USD/RUB), при этом на мировом рынке пара EUR/USD превышала 1,074. В последние недели это несоответствие также наблюдалось, но было не столь сильным. Главной причиной как раз являются операции, связанные с реализацией газа за рубли европейским потребителям. Это увеличивает у нас предложение евро, оказывая на его курс сильное давление.

Такой дисбаланс обычно сводят на нет арбитражеры: они покупают на нашем рынке евро, шортят доллар, как бы покупая у нас пару EUR/USD дешевле, чем на внешнем рынке, а там ее продают дороже. Но сейчас возможность совершения таких операций ограничена по нескольким причинам. Во-первых, до 1 июня запрещена покупка валюты на заемные средства (с плечом), поэтому арбитраж требует больше свободных средств. Во-вторых, у ряда участников могут быть сложности с доступом на мировой валютный рынок.

В любом случае подобная аномалия ранее у нас достаточно быстро нивелировалась. Скорее всего, после снятия ограничений на покупку валюты с плечом или даже раньше соотношение доллара и евро у нас приблизительно сравняется с внешним рынком.

Бумаги в фокусе

• ОГК-2 (+9,3%). Бумаги были в лидерах роста среди ликвидных бумаг. Из дочек Газпром энергохолдинга именно акции ОГК-2 сейчас выглядят наиболее привлекательными. В качестве ближайшего ориентира для роста можно выделить диапазон 0,55–0,59 руб.

• Сбербанк-ао (+3,5%), Сбербанк-ап (+1,4%). Именно акции Сбербанка в первую очередь вчера начали вытягивать индекс МосБиржи наверх. Причем опережающую динамику показывали обыкновенные бумаги. Соотношение АО/АП, которое в марте–апреле падало глубоко ниже 1, сейчас выровнялось и уже находится на уровне 1,04. Его рост может продолжиться. По мере возврата соотношения к 1,10 и выше можно будет подумать о переходе из обыкновенных акций в привилегированные с расчетом на чуть более высокую дивидендную доходность в 2023 г.

• МТС (+3,1%). Бумаги компании редко попадают в число лидеров среди ликвидных фишек. Вчера спрос в них вернулся. Фактор замедляющейся инфляции и снижения рыночных процентных ставок и далее способен оказывать поддержку котировкам. Ранее акции на новостях о неожиданно высоких дивидендах подскакивали до 280 руб., но затем откатились к 231 руб. По текущим ценам дивдоходность в июле составит 14,3%, что уже выше ожиданий форвардной инфляции на горизонте 12 мес., даже с учетом 13%-го налога.

Отчеты и важные события

• Ozon опубликует финансовые результаты по МСФО за I квартал 2022 г. Ожидания в целом позитивные. Прогноз по отчетности читайте в специальном материале.

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов ТМК за 2021 г.

• Пройдут заседания совета директоров ТНС Энерго Ростов-на-Дону и Астраханской энергосбытовой компании. В повестках есть вопрос дивидендов.

• В США среди наиболее интересных компаний квартальную отчетность представят NVIDIA, Snowflake, Splunk и др.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,5%, нефть Brent в плюсе на 1,1% и находится около уровня $114,8.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2293,62 (-0,36%)

РТС 1273,73 (+1,60%)

S&P 500 3942 (-0,80%)

Валюта

USD/RUB 56,80 (-1,84%)

EUR/RUB 58,55 (-2,58%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба