ОГК-2, ТГК-1, Мосэнерго — дочерние дочки Газпром энергохолдинга (ГЭХ). Компании во многом схожи: работают в одном секторе, один крупнейший акционер, одинаковые дивидендные политики. Попробуем разобраться, какие акции привлекательнее.

Финансовые результаты

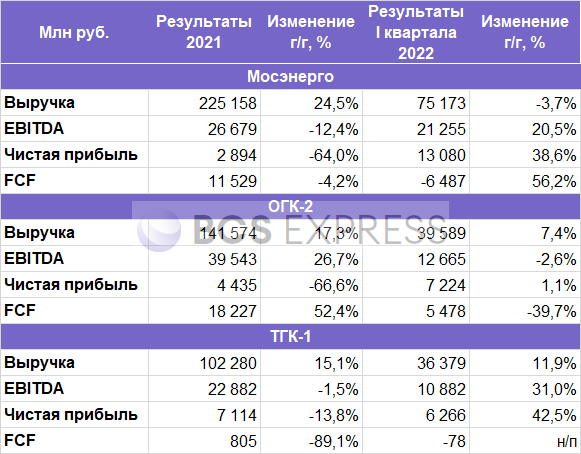

По итогам 2021 г. Мосэнерго и ОГК-2 сильно сократили чистую прибыль, на 64% и 67% соответственно. Сильное падение показателя было связано с обесценением активов, что стало неприятной неожиданностью для акционеров. С другой стороны, убытки от обесценения носят неденежный характер, поэтому денежные потоки и EBITDA показали лучший результат. Объемы списаний у ТГК-1 были не такими существенными, чистая прибыль пострадала меньше.

При этом FCF ТГК-1 по результатам 2021 г. упал на 89% г/г, в I квартале 2022 г. он был отрицательным. Свободный денежный поток пострадал от роста капитальной программы на 23% г/г и ухудшения операционного денежного потока из-за снижения объемов повышенных платежей по ДПМ.

ДПМ (договор о предоставлении мощности) — механизм оплаты мощности, введенный для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации.

Операционные результаты наиболее сильные у ОГК-2, EBITDA улучшилась на 27% г/г. Такой рост во многом был обеспечен прохождением пика повышенных платежей в рамках программы ДПМ. В 2022 г. поступления должны немного снизиться, однако эффект, вероятно, будет компенсироваться ростом цен на мощность в рамках КОМ.

Дивиденды

В кейсе ОГК-2, ТГК-1, Мосэнерго для инвесторов очень важны дивиденды, так как потенциал роста бизнеса и позитивной переоценки акций ограничен. В рамках дивидендной политики компании направляют акционерам 50% от чистой прибыли по МСФО. Выплаты за 2021 г. пока еще не объявлены. Но можно предположить, что решение появится около 26 мая — когда с дивидендами определится материнский Газпром.

Исходя из результатов 2021 г. в рамках распределения на дивиденды 50% от чистой прибыли по МСФО дивиденды дочек ГЭХа могли бы составить:

При этом по итогам 2020 г. Мосэнерго отошла от обозначенных правил и выплатила больше — 89% от прибыли по МСФО или 50% от чистой прибыли по РСБУ. В 2021 г. чистая прибыль по РСБУ у всех дочек была выше, чем аналогичный показатель по МСФО, поэтому есть вероятность, что в качестве дивидендной базы выступит прибыль по российским стандартам.

В 2022 г. многие российские компании отказываются от выплаты дивидендов за прошлый год из-за макроэкономической нестабильности. У Мосэнерго и ОГК-2 такие риски невысоки, но у ТГК-1 с выплатой дивидендов могут возникнуть проблемы.

Дело в том, что почти 30% акций ТГК-1 контролируются финской Fortum Power and Heat Oy. В рамках ограничений на движение капитала второй крупнейший акционер, вероятно, не сможет получить выплаты. Из-за этого есть вероятность, что компания может отложить дивиденды за 2021 г.

Мультипликаторы

Если сравнивать дочек ГЭХа по мультипликаторам, то наиболее привлекательно выглядят бумаги ТГК-1. Однако здесь важно понимать, что в бумаги закладываются риски отказа от дивидендов, поэтому есть объективные причины для такой оценки. Кроме того, дополнительный фактор, объясняющий дешевизну по мультипликаторам — потенциальный навес продавцов из-за стремления Fortum выйти из российских активов. Эффект от ожидаемой продажи может быть психологическим, бумаги необязательно будут продаваться в рынок.

С точки зрения денежных мультипликаторов и EBITDA интересно выглядят акции ОГК-2. P/E у компании выше, чем у Мосэнерго, что связано с разовыми крупными списаниями.

Резюме

Важнейшим драйвером для акций ОГК-2, ТГК-1, Мосэнерго станет решение по дивидендам за прошедший год. Его дата пока не обозначена, но можно предположить, что компании определятся с размером выплат в конце мая.

Если реализуются отмеченные прогнозы по дивидендам, то наиболее привлекательны бумаги ОГК-2. Компания может обеспечить самую высокую дивдоходность среди дочек ГЭХа по итогам 2021 г. ОГК-2 с высокой вероятностью произведет выплаты, но есть вопросы по их размеру. В лучшем сценарии дивидендная доходность может достичь 20%, в худшем — 4%. На 2022 г. ожидания по акциям умеренно позитивные. Пик поступлений повышенных платежей пройден, но выбытия будут не столь существенными вплоть до 2025 г., когда произойдет резкий обвал и можно будет ждать падения финансовых результатов.

Мосэнерго чуть дороже, чем ОГК-2, но дивидендная доходность в рамках двух обозначенных подходов ожидается ниже — 2–13%. Преимущественно нейтральный взгляд на бумаги в среднесрочной перспективе.

ТГК-1 выглядит дешево, но это связано с повышенными рисками для дивидендов. Fortum Power and Heat Oy контролирует более 25%, а значит при желании может заблокировать решение по дивидендам. Есть повышенные риски невыплаты, из-за этого акции ТГК-1 могут выглядеть слабее других дочек.

Финансовые результаты

По итогам 2021 г. Мосэнерго и ОГК-2 сильно сократили чистую прибыль, на 64% и 67% соответственно. Сильное падение показателя было связано с обесценением активов, что стало неприятной неожиданностью для акционеров. С другой стороны, убытки от обесценения носят неденежный характер, поэтому денежные потоки и EBITDA показали лучший результат. Объемы списаний у ТГК-1 были не такими существенными, чистая прибыль пострадала меньше.

При этом FCF ТГК-1 по результатам 2021 г. упал на 89% г/г, в I квартале 2022 г. он был отрицательным. Свободный денежный поток пострадал от роста капитальной программы на 23% г/г и ухудшения операционного денежного потока из-за снижения объемов повышенных платежей по ДПМ.

ДПМ (договор о предоставлении мощности) — механизм оплаты мощности, введенный для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации.

Операционные результаты наиболее сильные у ОГК-2, EBITDA улучшилась на 27% г/г. Такой рост во многом был обеспечен прохождением пика повышенных платежей в рамках программы ДПМ. В 2022 г. поступления должны немного снизиться, однако эффект, вероятно, будет компенсироваться ростом цен на мощность в рамках КОМ.

Дивиденды

В кейсе ОГК-2, ТГК-1, Мосэнерго для инвесторов очень важны дивиденды, так как потенциал роста бизнеса и позитивной переоценки акций ограничен. В рамках дивидендной политики компании направляют акционерам 50% от чистой прибыли по МСФО. Выплаты за 2021 г. пока еще не объявлены. Но можно предположить, что решение появится около 26 мая — когда с дивидендами определится материнский Газпром.

Исходя из результатов 2021 г. в рамках распределения на дивиденды 50% от чистой прибыли по МСФО дивиденды дочек ГЭХа могли бы составить:

При этом по итогам 2020 г. Мосэнерго отошла от обозначенных правил и выплатила больше — 89% от прибыли по МСФО или 50% от чистой прибыли по РСБУ. В 2021 г. чистая прибыль по РСБУ у всех дочек была выше, чем аналогичный показатель по МСФО, поэтому есть вероятность, что в качестве дивидендной базы выступит прибыль по российским стандартам.

В 2022 г. многие российские компании отказываются от выплаты дивидендов за прошлый год из-за макроэкономической нестабильности. У Мосэнерго и ОГК-2 такие риски невысоки, но у ТГК-1 с выплатой дивидендов могут возникнуть проблемы.

Дело в том, что почти 30% акций ТГК-1 контролируются финской Fortum Power and Heat Oy. В рамках ограничений на движение капитала второй крупнейший акционер, вероятно, не сможет получить выплаты. Из-за этого есть вероятность, что компания может отложить дивиденды за 2021 г.

Мультипликаторы

Если сравнивать дочек ГЭХа по мультипликаторам, то наиболее привлекательно выглядят бумаги ТГК-1. Однако здесь важно понимать, что в бумаги закладываются риски отказа от дивидендов, поэтому есть объективные причины для такой оценки. Кроме того, дополнительный фактор, объясняющий дешевизну по мультипликаторам — потенциальный навес продавцов из-за стремления Fortum выйти из российских активов. Эффект от ожидаемой продажи может быть психологическим, бумаги необязательно будут продаваться в рынок.

С точки зрения денежных мультипликаторов и EBITDA интересно выглядят акции ОГК-2. P/E у компании выше, чем у Мосэнерго, что связано с разовыми крупными списаниями.

Резюме

Важнейшим драйвером для акций ОГК-2, ТГК-1, Мосэнерго станет решение по дивидендам за прошедший год. Его дата пока не обозначена, но можно предположить, что компании определятся с размером выплат в конце мая.

Если реализуются отмеченные прогнозы по дивидендам, то наиболее привлекательны бумаги ОГК-2. Компания может обеспечить самую высокую дивдоходность среди дочек ГЭХа по итогам 2021 г. ОГК-2 с высокой вероятностью произведет выплаты, но есть вопросы по их размеру. В лучшем сценарии дивидендная доходность может достичь 20%, в худшем — 4%. На 2022 г. ожидания по акциям умеренно позитивные. Пик поступлений повышенных платежей пройден, но выбытия будут не столь существенными вплоть до 2025 г., когда произойдет резкий обвал и можно будет ждать падения финансовых результатов.

Мосэнерго чуть дороже, чем ОГК-2, но дивидендная доходность в рамках двух обозначенных подходов ожидается ниже — 2–13%. Преимущественно нейтральный взгляд на бумаги в среднесрочной перспективе.

ТГК-1 выглядит дешево, но это связано с повышенными рисками для дивидендов. Fortum Power and Heat Oy контролирует более 25%, а значит при желании может заблокировать решение по дивидендам. Есть повышенные риски невыплаты, из-за этого акции ТГК-1 могут выглядеть слабее других дочек.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба