Второй по размеру в США производитель ПК и ноутбуков выступил с сильным отчетом. Компания сообщает о самой крупной в ее истории выручке, операционной и чистой прибыли. Акции растут третью сессию подряд: более 12% на анонсе и на 23% с начала недели.

Главное

- Отчет лучше прогнозов по основным показателям;

- Драйверами роста стали продажи мощных офисных ПК и ноутбуков для гибридно-удаленной работы;

- Акции полностью отбили глубокую майскую просадку и вышли к уровням апреля.

Финансовые показатели

- Выручка $26,12 млрд, прибыль на акцию $1,84 против консенсуса $25,13 млрд и $1,4 соответственно, что является рекордом для первого квартала;

- Собственный прогноз Dell на текущий квартал улучшен до $26,1–27,1 млрд по выручке и $1,55–1,7 по EPS против консенсуса $25,6 и $1,47 соответственно;

- Клиентское направление (CSG, куда входят продажи компьютеров) выросло на 17% год к году ($15,6 млрд выручки), инфраструктурное (ISG, включая облачное хранение) на 16% (остальные $9,3 млрд);

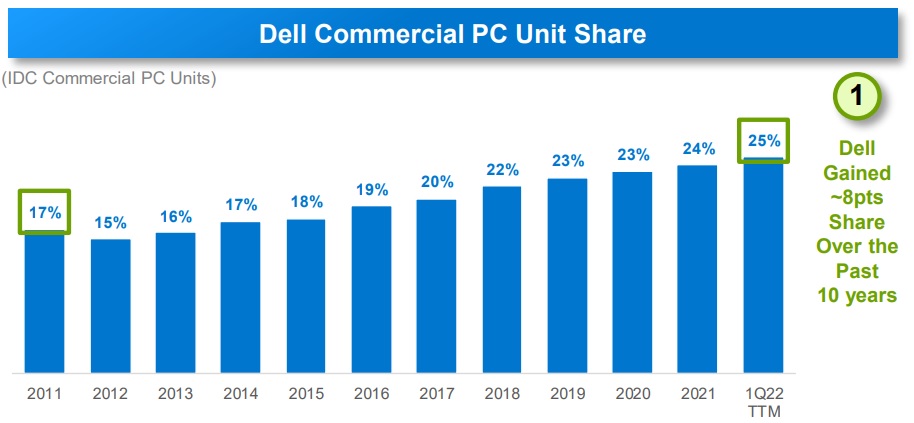

- 80% продаж ПК и ноутбуков пришлось на сегменты премиальных и коммерческих аппаратов, доля Dell в этой нише на рынке снова выросла.

Динамика акций и прогнозы

Отчет был опубликован после закрытия основных торгов в США и в последние часы работы СПБ Биржи. В моменте бумага достигала $48,3, прибавляя около 10% в течение нескольких минут. Закрытие СПБ произошло около $47,2. В США на премаркете фишка сегодня стоит уже $49,3, то есть на 4% дороже.

Сейчас акция значительно выше недавних майских минимумов. Еще на прошлой неделе на просадке широкого рынка Dell стоила $38,3. С тех пор она прибавила около 30%, в том числе более 10% минувшей ночью и этим утром. Акция одним рывком поднялась выше 20-, 50- и 200-дневной скользящей средней.

Средний прогноз (консенсус) по бумаге дает весьма оптимистичные цели. До отчета таргет находился около $62, после него, вероятно, поднимется в зону $75–80, что дает потенциал более 60%. Делая поправку на экономический цикл (есть риск торможения спроса), стоит рассчитывать, скорее, на 20–25% роста в течение года, то есть не выше текущего консенсуса.

Главное

- Отчет лучше прогнозов по основным показателям;

- Драйверами роста стали продажи мощных офисных ПК и ноутбуков для гибридно-удаленной работы;

- Акции полностью отбили глубокую майскую просадку и вышли к уровням апреля.

Финансовые показатели

- Выручка $26,12 млрд, прибыль на акцию $1,84 против консенсуса $25,13 млрд и $1,4 соответственно, что является рекордом для первого квартала;

- Собственный прогноз Dell на текущий квартал улучшен до $26,1–27,1 млрд по выручке и $1,55–1,7 по EPS против консенсуса $25,6 и $1,47 соответственно;

- Клиентское направление (CSG, куда входят продажи компьютеров) выросло на 17% год к году ($15,6 млрд выручки), инфраструктурное (ISG, включая облачное хранение) на 16% (остальные $9,3 млрд);

- 80% продаж ПК и ноутбуков пришлось на сегменты премиальных и коммерческих аппаратов, доля Dell в этой нише на рынке снова выросла.

Динамика акций и прогнозы

Отчет был опубликован после закрытия основных торгов в США и в последние часы работы СПБ Биржи. В моменте бумага достигала $48,3, прибавляя около 10% в течение нескольких минут. Закрытие СПБ произошло около $47,2. В США на премаркете фишка сегодня стоит уже $49,3, то есть на 4% дороже.

Сейчас акция значительно выше недавних майских минимумов. Еще на прошлой неделе на просадке широкого рынка Dell стоила $38,3. С тех пор она прибавила около 30%, в том числе более 10% минувшей ночью и этим утром. Акция одним рывком поднялась выше 20-, 50- и 200-дневной скользящей средней.

Средний прогноз (консенсус) по бумаге дает весьма оптимистичные цели. До отчета таргет находился около $62, после него, вероятно, поднимется в зону $75–80, что дает потенциал более 60%. Делая поправку на экономический цикл (есть риск торможения спроса), стоит рассчитывать, скорее, на 20–25% роста в течение года, то есть не выше текущего консенсуса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба