30 мая 2022 giovanni1313

Для того, чтобы побороть инфляцию, американской экономике необходимо сильно охладить рынок труда. Но что заставит его охладиться? Недавняя статья «Ройтерс» говорит о набирающей популярность идее: снижение прибыли корпораций заставит корпорации поставить найм на паузу и даже начать сокращения персонала. Более того, некоторые экономисты говорят, что процесс уже начался, указывая на скачок в количестве заявлений на пособия по безработице.

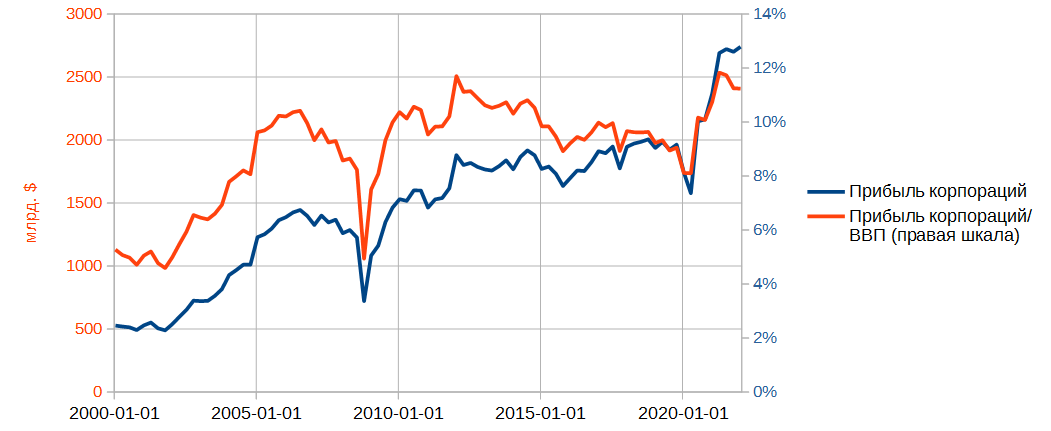

Что ж, добавим эту идею в копилку кризисных сценариев. И рассмотрим ее более внимательно. Начнем с динамики корпоративной прибыли:

Крайние доступные данные — за 1 квартал 2022. Номинальная прибыль корпораций остаётся примерно на одном и том же уровне уже четыре квартала подряд. Признаков падения не наблюдается. Этот уровень примерно на 40% выше, чем допандемийное плато 2012-2019, что косвенно говорит о высоком запасе прочности.

По отношению к ВВП мы видим некоторое снижение с пика, достигнутого во 2 квартале 2021. Но нынешний уровень по-прежнему находится вблизи исторического максимума за всю историю наблюдений (с 1947).

Американская статистика рассчитывает корпоративную прибыль по двум методикам: с поправками на переоценку запасов (IVA) и переоценку амортизации (CCAdj), и без них. Переоценка представляет собой «виртуальный» пересчет исторических цен покупки запасов и инвестиций в основной капитал в цены сегодняшнего дня. Проще говоря, такая переоценка убирает из номинальной прибыли фактор инфляции. Чем выше инфляция — тем выше надо «переписывать» исторические цены — тем ниже будет прибыль после поправок. Поскольку этот перерасчет не влияет ни на финансовую отчетность, ни на фактическое количество денег на счетах предприятий, вряд ли он будет адекватно связан с решениями по расширению или сокращению персонала фирм. Поэтому все графики и расчеты в посте отражают корпоративную прибыль без поправок IVA и CCAdj.

Высокий уровень прибыли в экономике стал следствием гигантского коронавирусного фискального стимулирования и, в меньшей степени, ультрамягкой монетарной политики ФРС. По прогнозному консенсусу, ультрамягкая монетарная политика ФРС приблизится к нейтральности (текущая учетная ставка превысит текущую инфляцию) только в 1 половине 2024 г. Фискальный дефицит — более важный фактор — с 2022 и далее будет составлять 3,8%-4,8% ВВП, что тоже довольно мягко и комфортно.

Разумеется, между «довольно мягко и комфортно» и «лавина бесконечных вертолетных денег» есть довольно существенная разница. И мы вправе ожидать некий возврат к нормальности в области прибыли корпораций, что будет придавливать вниз, к тренду, как минимум отношение прибыли к ВВП. А с учетом пузыристости финансовых рынков и борьбы с разгулявшейся инфляцией возможен и «перелет» ниже тренда.

Таким образом, мы имеем исторически рекордные уровни прибыли и объективные макро-факторы, которые начинают негативно влиять на будущую ее динамику. Предположение об охлаждении рынка труда из-за ухудшения финансовых результатов фирм выглядит обоснованным. Но как выглядит эта взаимосвязь на исторических данных?

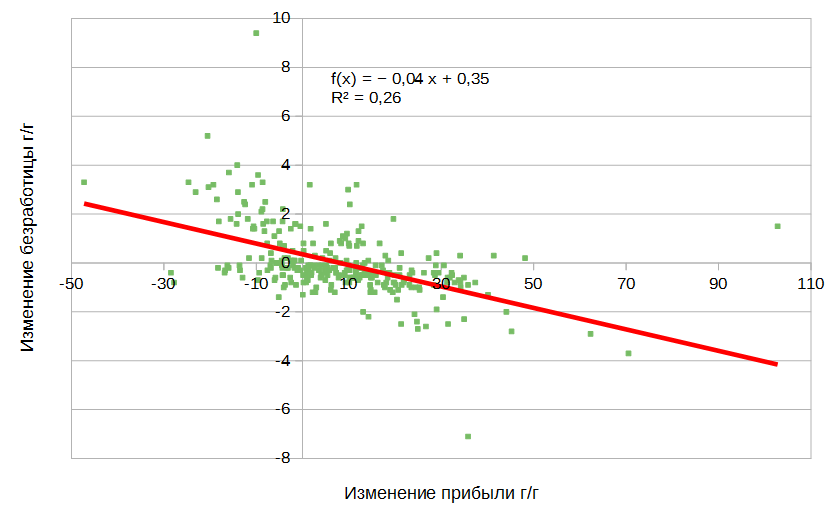

Наиболее тесная связь получается, если мы сравниваем годовые темпы изменения номинальной прибыли и безработицы. Прибыль при этом является опережающим индикатором; лаг = 1 квартал:

Ранее мы рассчитали, что для возврата базовой инфляции к уровню 2% безработица должна вырасти на 1,2%-3,8%, с медианным значением +1,9%. Какое падение прибыли может привести к такому всплеску безработицы?

Точность нашего анализа ограничена тем, что мы берем годовые темпы изменений, хотя по факту процесс нормализации инфляции может растянуться на более длительное время. Итак, сценарий «шок и трепет»: всё происходит за 12 месяцев. В искомый диапазон прироста безработицы на 1,2%-3,8% попадает 46 исторических точек данных. Среднее падение прибыли здесь не очень велико: -4,8%. Медианное сильнее: -8,6%.

Как видно из графика, падение прибыли ниже этих порогов — достаточно регулярное явление. Добавим сюда негативное влияние макро-обстановки — и вероятность растет еще больше. Этот негатив в какой-то степени будет компенсироваться высокой инфляцией: рост цен в экономике будет поддерживать на плаву номинальные доходы фирм. Поэтому нельзя сказать, что падение прибыли на данный момент является каким-то неизбежным и гарантированным исходом.

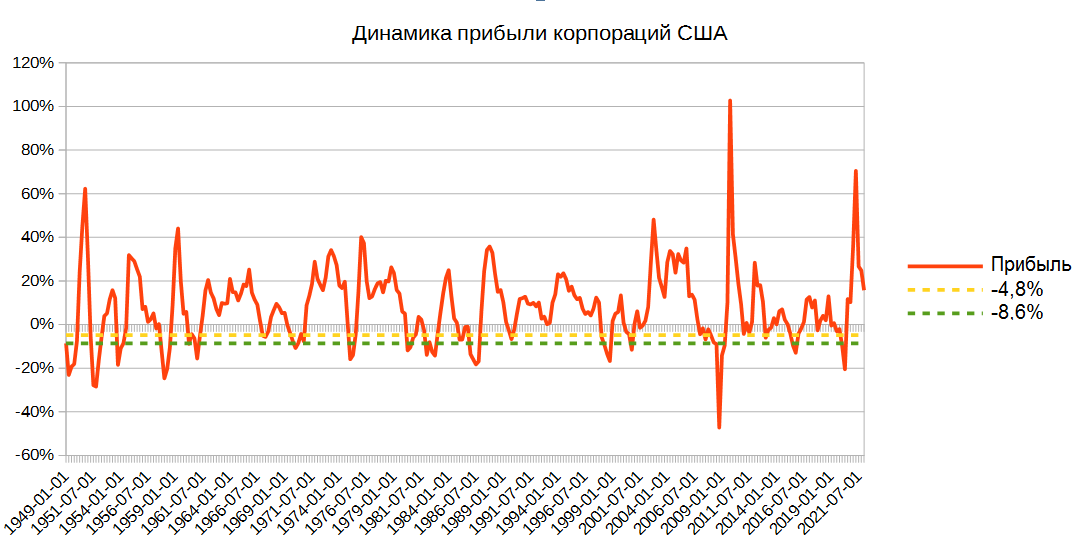

Ответив на вопросы «возможно ли?» и «насколько?», мы добрались до самого интересного пункта: «когда?». Во-первых, на том же графике можно видеть, что в предыдущем квартале динамика прибыли по-прежнему была исторически очень сильной. То есть какое-то время понадобится просто на то, чтобы переломить эффект базы и набрать инерцию для движения вниз.

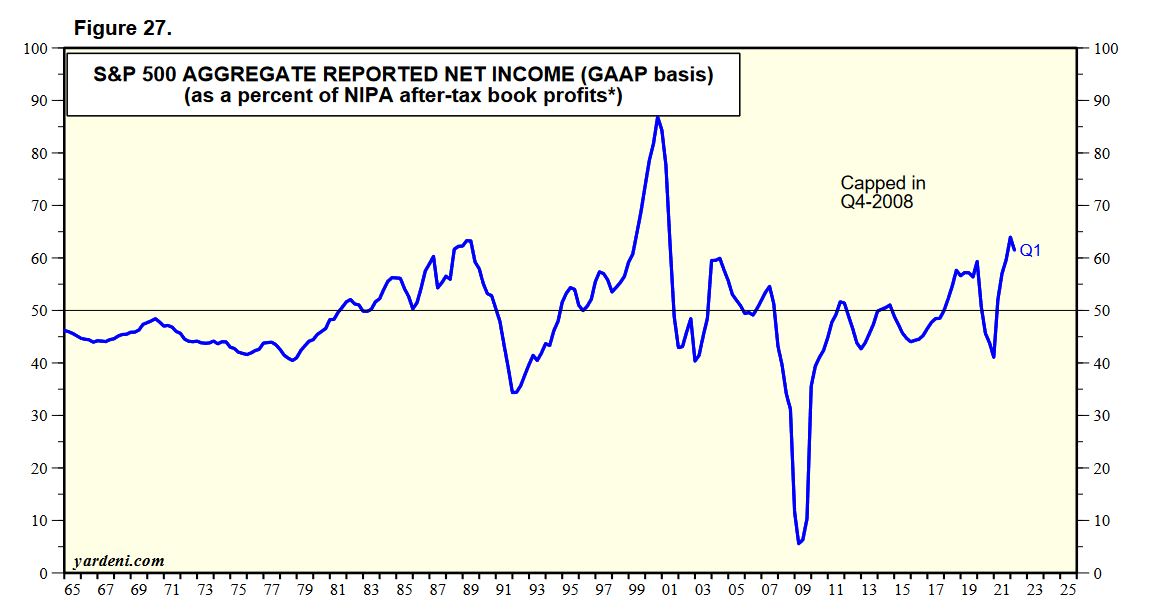

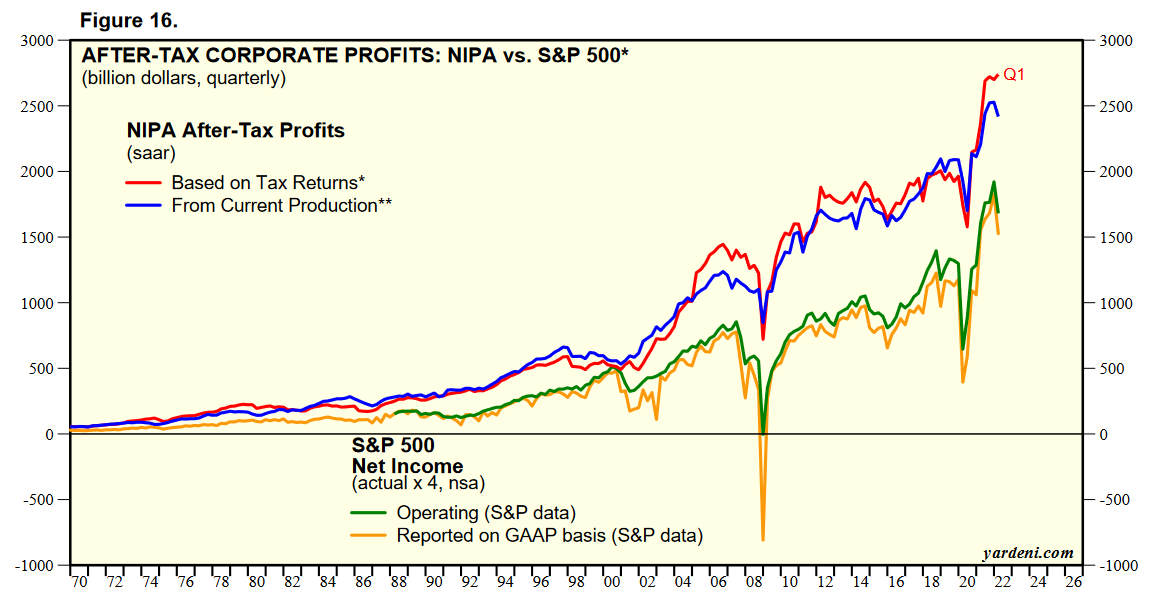

Во-вторых, толковых прогнозов по национальной прибыли корпораций попросту нет. Зато есть весьма развитая индустрия по прогнозированию прибыли публичных компаний, обращающихся на рынке акций. В настоящий момент сальдированная прибыль компаний из индекса S&P 500 составляет более 60% от сальдированной прибыли по всей экономике:

Динамика прибыли по индексу S&P 500 сопоставима с динамикой по экономике в целом. Но стоит обратить внимание на то, что во время кризиса прибыль S&P 500 проседает сильнее. Соответственно, если ориентироваться на S&P 500, требуемое снижение прибыли для старта волны сокращений персонала будет сильнее, чем 5%-8%:

По состоянию на пятницу, 27 мая, 97% компаний из S&P 500 отчитались о своей прибыли за 1 кв. 2022. Рост составляет 9,2% г/г — что ниже, чем по экономике в целом. На 2 квартал компании прогнозируют рост прибыли на 4,1% г/г; 3-4 кварталы — около 10% г/г. Прогнозы аналитиков еще щедрее: они обещают 10% рост в целом по итогам 2022.

Казалось бы, здесь гипотеза о падении прибылей и последующей безработице не стыкуется с реальностью, как минимум в течение ближайших кварталов. Но можно ли назвать «толковыми» прогнозы прибыли по S&P 500? Дело в том, что весьма развитая индустрия весьма крупно и с завидным постоянством ошибается в своих оценках. Вот, например, одна из вариаций графика с такими прогнозами от Yardeni Research:

Здесь синей линией показан прогноз на каждый год, инициированный за 24 месяца до его окончания. Красная линия — прогноз на 12 месяцев. Сиреневая — фактический результат. Чем ближе уровень начальной и конечной точек синих отрезков (т. е. горизонтальность) — тем точнее оказался прогноз. Логарифмический масштаб немного скрадывает величину ошибок, на самом деле относительно точное попадание следует считать скорее удачей и исключением из правила.

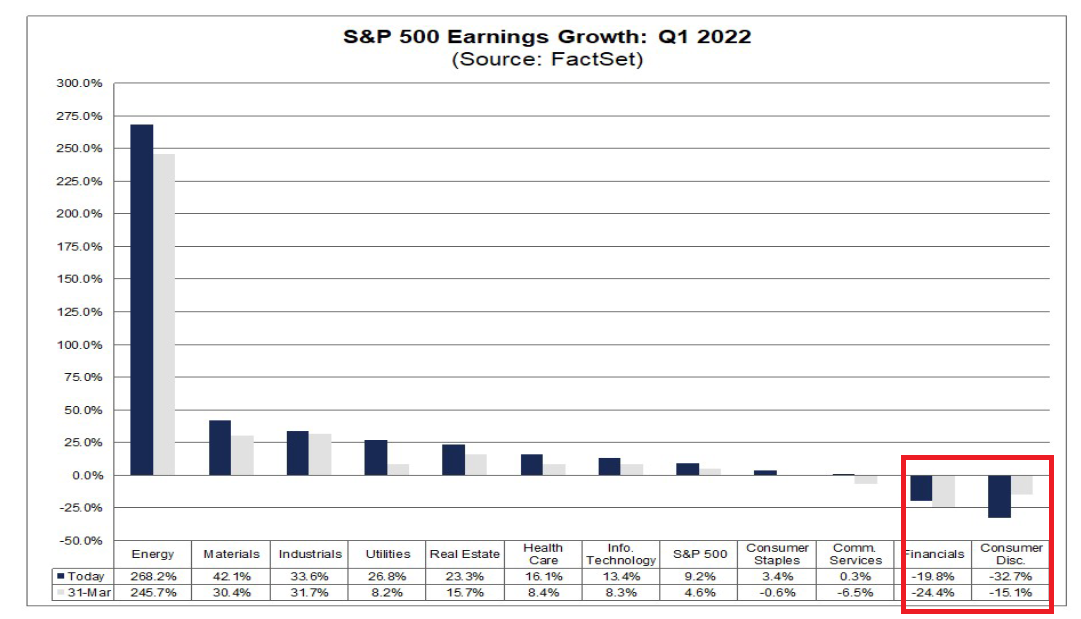

Поэтому стоит рассмотреть еще несколько моментов. Два сектора в S&P 500 уже ушли в отрицательную динамику: финансы и потребительские товары выборочного спроса.

В нынешнем макроэкономическом окружении мы можем наметить следующих кандидатов на выбывание: недвижимость (выросшие ставки по ипотеке душат спрос), промышленность и ИТ (снижение инвестиционных настроений; резать инвестпрограммы в любом случае начнут раньше, чем сокращать рабочую силу) и материалы (по цепочке снижения спроса на строительство и промышленное оборудование).

Останутся отдуваться за всех «защитные» сектора — повседневные потребительские товары, телекомы, медицина и ЖКХ — и энергетика, которая наслаждается лучшими условиями за последние полтора десятилетия. Смогут ли они перевесить весь негатив? Возможно, но вряд ли в сумме мы увидим 10%-ный рост.

Любопытно, что даже если кандидаты на выбывание действительно начнут выбывать, эффект на рынок труда поначалу будет сдержанным. Дело в том, что именно в «защитных» секторах сосредоточена немалая часть занятости.

Поэтому выводы будут довольно осторожными. Несмотря на обоснованность сценария скачка безработицы в результате падения корпоративных прибылей, пока разглядеть признаки его реализации непросто. Непросто и спрогнозировать вероятность его осуществления в будущем. Неопределенность довольно велика, и не факт, что кризисные события будут развиваться именно по этому пути.

Что ж, добавим эту идею в копилку кризисных сценариев. И рассмотрим ее более внимательно. Начнем с динамики корпоративной прибыли:

Крайние доступные данные — за 1 квартал 2022. Номинальная прибыль корпораций остаётся примерно на одном и том же уровне уже четыре квартала подряд. Признаков падения не наблюдается. Этот уровень примерно на 40% выше, чем допандемийное плато 2012-2019, что косвенно говорит о высоком запасе прочности.

По отношению к ВВП мы видим некоторое снижение с пика, достигнутого во 2 квартале 2021. Но нынешний уровень по-прежнему находится вблизи исторического максимума за всю историю наблюдений (с 1947).

Американская статистика рассчитывает корпоративную прибыль по двум методикам: с поправками на переоценку запасов (IVA) и переоценку амортизации (CCAdj), и без них. Переоценка представляет собой «виртуальный» пересчет исторических цен покупки запасов и инвестиций в основной капитал в цены сегодняшнего дня. Проще говоря, такая переоценка убирает из номинальной прибыли фактор инфляции. Чем выше инфляция — тем выше надо «переписывать» исторические цены — тем ниже будет прибыль после поправок. Поскольку этот перерасчет не влияет ни на финансовую отчетность, ни на фактическое количество денег на счетах предприятий, вряд ли он будет адекватно связан с решениями по расширению или сокращению персонала фирм. Поэтому все графики и расчеты в посте отражают корпоративную прибыль без поправок IVA и CCAdj.

Высокий уровень прибыли в экономике стал следствием гигантского коронавирусного фискального стимулирования и, в меньшей степени, ультрамягкой монетарной политики ФРС. По прогнозному консенсусу, ультрамягкая монетарная политика ФРС приблизится к нейтральности (текущая учетная ставка превысит текущую инфляцию) только в 1 половине 2024 г. Фискальный дефицит — более важный фактор — с 2022 и далее будет составлять 3,8%-4,8% ВВП, что тоже довольно мягко и комфортно.

Разумеется, между «довольно мягко и комфортно» и «лавина бесконечных вертолетных денег» есть довольно существенная разница. И мы вправе ожидать некий возврат к нормальности в области прибыли корпораций, что будет придавливать вниз, к тренду, как минимум отношение прибыли к ВВП. А с учетом пузыристости финансовых рынков и борьбы с разгулявшейся инфляцией возможен и «перелет» ниже тренда.

Таким образом, мы имеем исторически рекордные уровни прибыли и объективные макро-факторы, которые начинают негативно влиять на будущую ее динамику. Предположение об охлаждении рынка труда из-за ухудшения финансовых результатов фирм выглядит обоснованным. Но как выглядит эта взаимосвязь на исторических данных?

Наиболее тесная связь получается, если мы сравниваем годовые темпы изменения номинальной прибыли и безработицы. Прибыль при этом является опережающим индикатором; лаг = 1 квартал:

Ранее мы рассчитали, что для возврата базовой инфляции к уровню 2% безработица должна вырасти на 1,2%-3,8%, с медианным значением +1,9%. Какое падение прибыли может привести к такому всплеску безработицы?

Точность нашего анализа ограничена тем, что мы берем годовые темпы изменений, хотя по факту процесс нормализации инфляции может растянуться на более длительное время. Итак, сценарий «шок и трепет»: всё происходит за 12 месяцев. В искомый диапазон прироста безработицы на 1,2%-3,8% попадает 46 исторических точек данных. Среднее падение прибыли здесь не очень велико: -4,8%. Медианное сильнее: -8,6%.

Как видно из графика, падение прибыли ниже этих порогов — достаточно регулярное явление. Добавим сюда негативное влияние макро-обстановки — и вероятность растет еще больше. Этот негатив в какой-то степени будет компенсироваться высокой инфляцией: рост цен в экономике будет поддерживать на плаву номинальные доходы фирм. Поэтому нельзя сказать, что падение прибыли на данный момент является каким-то неизбежным и гарантированным исходом.

Ответив на вопросы «возможно ли?» и «насколько?», мы добрались до самого интересного пункта: «когда?». Во-первых, на том же графике можно видеть, что в предыдущем квартале динамика прибыли по-прежнему была исторически очень сильной. То есть какое-то время понадобится просто на то, чтобы переломить эффект базы и набрать инерцию для движения вниз.

Во-вторых, толковых прогнозов по национальной прибыли корпораций попросту нет. Зато есть весьма развитая индустрия по прогнозированию прибыли публичных компаний, обращающихся на рынке акций. В настоящий момент сальдированная прибыль компаний из индекса S&P 500 составляет более 60% от сальдированной прибыли по всей экономике:

Динамика прибыли по индексу S&P 500 сопоставима с динамикой по экономике в целом. Но стоит обратить внимание на то, что во время кризиса прибыль S&P 500 проседает сильнее. Соответственно, если ориентироваться на S&P 500, требуемое снижение прибыли для старта волны сокращений персонала будет сильнее, чем 5%-8%:

По состоянию на пятницу, 27 мая, 97% компаний из S&P 500 отчитались о своей прибыли за 1 кв. 2022. Рост составляет 9,2% г/г — что ниже, чем по экономике в целом. На 2 квартал компании прогнозируют рост прибыли на 4,1% г/г; 3-4 кварталы — около 10% г/г. Прогнозы аналитиков еще щедрее: они обещают 10% рост в целом по итогам 2022.

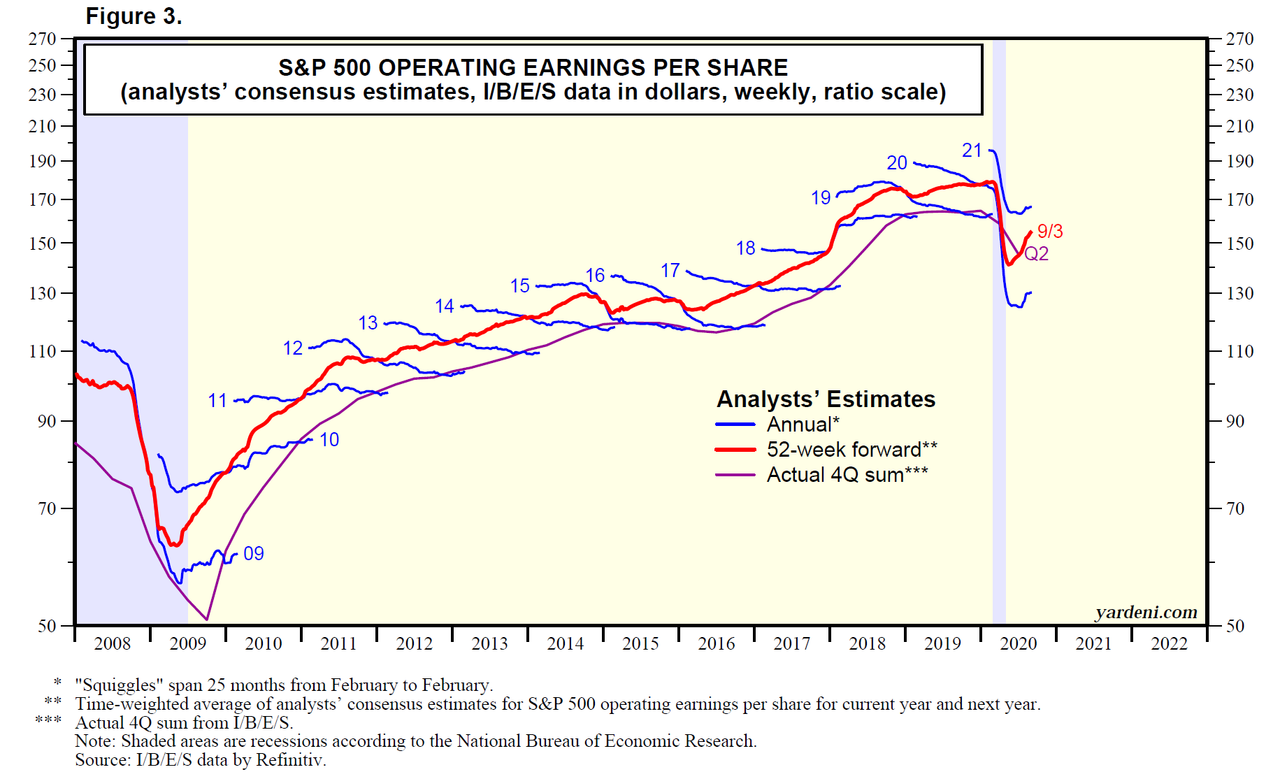

Казалось бы, здесь гипотеза о падении прибылей и последующей безработице не стыкуется с реальностью, как минимум в течение ближайших кварталов. Но можно ли назвать «толковыми» прогнозы прибыли по S&P 500? Дело в том, что весьма развитая индустрия весьма крупно и с завидным постоянством ошибается в своих оценках. Вот, например, одна из вариаций графика с такими прогнозами от Yardeni Research:

Здесь синей линией показан прогноз на каждый год, инициированный за 24 месяца до его окончания. Красная линия — прогноз на 12 месяцев. Сиреневая — фактический результат. Чем ближе уровень начальной и конечной точек синих отрезков (т. е. горизонтальность) — тем точнее оказался прогноз. Логарифмический масштаб немного скрадывает величину ошибок, на самом деле относительно точное попадание следует считать скорее удачей и исключением из правила.

Поэтому стоит рассмотреть еще несколько моментов. Два сектора в S&P 500 уже ушли в отрицательную динамику: финансы и потребительские товары выборочного спроса.

В нынешнем макроэкономическом окружении мы можем наметить следующих кандидатов на выбывание: недвижимость (выросшие ставки по ипотеке душат спрос), промышленность и ИТ (снижение инвестиционных настроений; резать инвестпрограммы в любом случае начнут раньше, чем сокращать рабочую силу) и материалы (по цепочке снижения спроса на строительство и промышленное оборудование).

Останутся отдуваться за всех «защитные» сектора — повседневные потребительские товары, телекомы, медицина и ЖКХ — и энергетика, которая наслаждается лучшими условиями за последние полтора десятилетия. Смогут ли они перевесить весь негатив? Возможно, но вряд ли в сумме мы увидим 10%-ный рост.

Любопытно, что даже если кандидаты на выбывание действительно начнут выбывать, эффект на рынок труда поначалу будет сдержанным. Дело в том, что именно в «защитных» секторах сосредоточена немалая часть занятости.

Поэтому выводы будут довольно осторожными. Несмотря на обоснованность сценария скачка безработицы в результате падения корпоративных прибылей, пока разглядеть признаки его реализации непросто. Непросто и спрогнозировать вероятность его осуществления в будущем. Неопределенность довольно велика, и не факт, что кризисные события будут развиваться именно по этому пути.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба