Сегодня у нас спекулятивная идея: взять акции производителя высокотехнологичного оборудования Viavi Solutions (NASDAQ: VIAV), дабы заработать на их отскоке после сильного падения.

Потенциал роста и срок действия: 20,5% за 16 месяцев; 10% годовых в течение 15 лет.

Почему акции могут вырасти: они сильно упали, а сектор у компании перспективный.

Как действуем: берем акции сейчас по 14,47 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Viavi Solutions делает оборудование для тестирования высокотехнологичной продукции, а также оказывает услуги в этой сфере.

Согласно годовому отчету компании, ее выручка делится следующим образом:

Обеспечение сети — 62,3%. ПО и железо для обеспечения работы коммуникационного оборудования. Валовая маржа сегмента — 63,5% от его выручки.

Обеспечение услуг — 7,6%. ПО для аналитики работы сети. В целом это дополнение к первому сегменту. Валовая маржа сегмента — 65,6% от его выручки. Операционная маржа первых двух сегментов считается в отчетности вместе и составляет 11% от их совокупной выручки.

Оптическая безопасность и качество — 30%. Это оптические покрытия, нужные в самых разных отраслях — от производства чипов до борьбы с подделками. Валовая маржа сегмента — 60,4% от его выручки. Операционная маржа сегмента — 44,7% от его выручки.

По сути, выручка компании делится на два направления:

Товары — 87,69%. Это как физические товары, так и ПО компании. Валовая маржа сегмента — 62,75% от его выручки.

Услуги — 12,31%. Это ремонт, настройка, продленная гарантия, консультирование, обучение. Валовая маржа сегмента — 40,4% от его выручки.

Клиенты компании приходят из разных отраслей — как из телекоммуникаций, так и из авиации.

Выручка по странам и регионам:

США — 27,5%.

Другие страны в Америках — 7,2%.

Континентальная КНР, Гонконг и Тайвань — 23,1%.

Другие страны Азиатско-Тихоокеанского региона — 11,1%.

Швейцария — 6,4%.

Другие страны Европы и регионов вокруг — 24,7%.

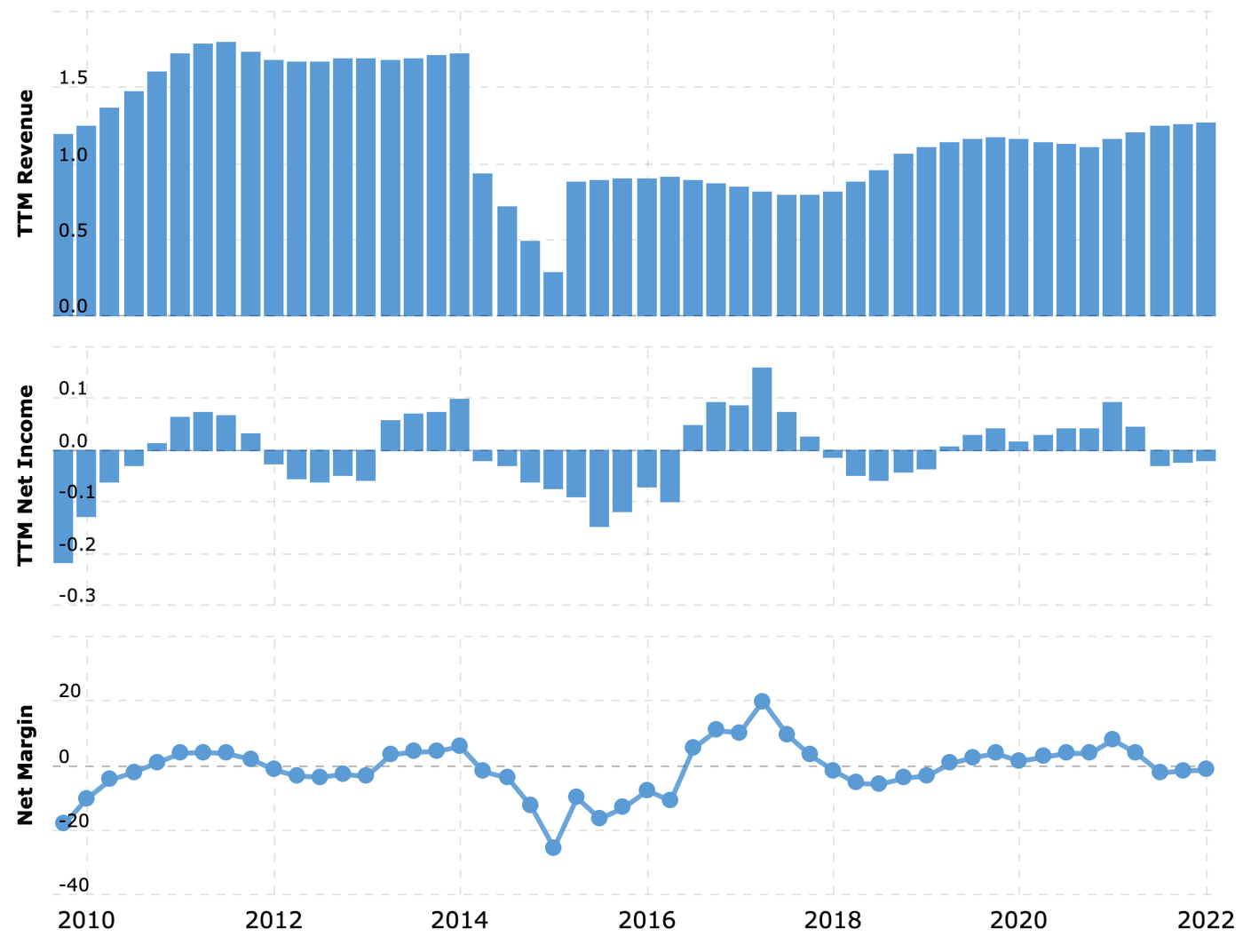

Компания убыточна.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании сильно упали: с 17,9 до 14,47 $. Так что мы можем подобрать их в ожидании отскока.

Скорее перспективно. Бизнес компании переживал спады и падения, но текущая конъюнктура ей скорее благоприятствует: распространение 5G, развитие интернета вещей и в целом растущая зависимость экономик развитых и не очень стран от высокотехнологичной инфраструктуры способствует росту заказов на услуги и товары компании.

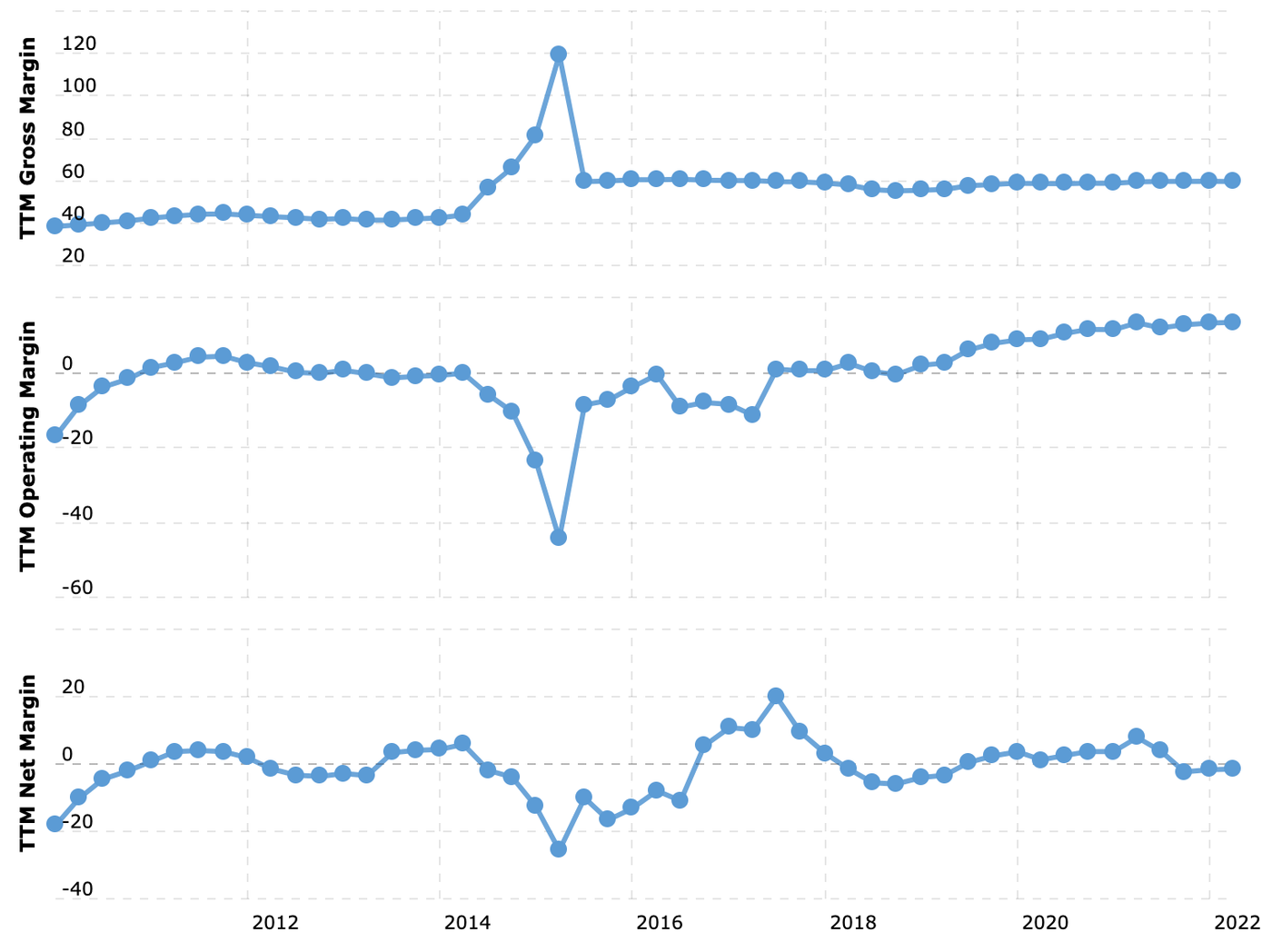

«Ну, это нормально». У компании очень большая валовая маржа — под 60% от выручки — и у нее есть операционная прибыль. Так что она не такая уж убыточная, и у нее есть потенциал «для исправления».

Показатели маржинальности компании за последние 12 месяцев в процентах от выручки: валовая, операционная и итоговая маржа. Источник: Macrotrends

Цена. У компании P / S 2,69 и капитализация 3,37 млрд долларов. Это в целом немного и с учетом явного и скрытого потенциала компании может привлечь в ее акции инвесторов.

Могут купить. Все вышеперечисленное в совокупности, а также в контексте жесткого противостояния между крупными телекоммуникационными компаниями может привести к покупке Viavi Solutions какой-нибудь Verizon или Lumen.

Что может помешать

Неустойчивость. Убытки компании — плохая черта в эпоху подорожания займов. У Viavi Solutions 1,161 млрд задолженностей, из которых 259,7 млн нужно погасить в течение года.

Денег в распоряжении Viavi Solutions достаточно: есть 589,8 млн на счетах и 269,3 млн задолженностей контрагентов, — так что на погашение срочных долгов у компании денег хватит. Но если возникнут непредвиденные расходы или она решит расширяться, то это будет проблемой: деньги ей придется занимать под более высокий процент, чем ранее.

Логистика. До последнего времени компания хорошо справлялась с ростом логистических издержек и стоимости сырья, но мы не можем быть уверенными, что так будет продолжаться вечно.

Что в итоге

Берем акции сейчас по 14,47 $. А дальше есть пара вариантов действий:

дождаться возвращения акций к 17,45 $. Думаю, здесь лучше рассчитывать на 16 месяцев ожидания;

держать акции у сердца следующие 15 лет.

Потенциал роста и срок действия: 20,5% за 16 месяцев; 10% годовых в течение 15 лет.

Почему акции могут вырасти: они сильно упали, а сектор у компании перспективный.

Как действуем: берем акции сейчас по 14,47 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Viavi Solutions делает оборудование для тестирования высокотехнологичной продукции, а также оказывает услуги в этой сфере.

Согласно годовому отчету компании, ее выручка делится следующим образом:

Обеспечение сети — 62,3%. ПО и железо для обеспечения работы коммуникационного оборудования. Валовая маржа сегмента — 63,5% от его выручки.

Обеспечение услуг — 7,6%. ПО для аналитики работы сети. В целом это дополнение к первому сегменту. Валовая маржа сегмента — 65,6% от его выручки. Операционная маржа первых двух сегментов считается в отчетности вместе и составляет 11% от их совокупной выручки.

Оптическая безопасность и качество — 30%. Это оптические покрытия, нужные в самых разных отраслях — от производства чипов до борьбы с подделками. Валовая маржа сегмента — 60,4% от его выручки. Операционная маржа сегмента — 44,7% от его выручки.

По сути, выручка компании делится на два направления:

Товары — 87,69%. Это как физические товары, так и ПО компании. Валовая маржа сегмента — 62,75% от его выручки.

Услуги — 12,31%. Это ремонт, настройка, продленная гарантия, консультирование, обучение. Валовая маржа сегмента — 40,4% от его выручки.

Клиенты компании приходят из разных отраслей — как из телекоммуникаций, так и из авиации.

Выручка по странам и регионам:

США — 27,5%.

Другие страны в Америках — 7,2%.

Континентальная КНР, Гонконг и Тайвань — 23,1%.

Другие страны Азиатско-Тихоокеанского региона — 11,1%.

Швейцария — 6,4%.

Другие страны Европы и регионов вокруг — 24,7%.

Компания убыточна.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании сильно упали: с 17,9 до 14,47 $. Так что мы можем подобрать их в ожидании отскока.

Скорее перспективно. Бизнес компании переживал спады и падения, но текущая конъюнктура ей скорее благоприятствует: распространение 5G, развитие интернета вещей и в целом растущая зависимость экономик развитых и не очень стран от высокотехнологичной инфраструктуры способствует росту заказов на услуги и товары компании.

«Ну, это нормально». У компании очень большая валовая маржа — под 60% от выручки — и у нее есть операционная прибыль. Так что она не такая уж убыточная, и у нее есть потенциал «для исправления».

Показатели маржинальности компании за последние 12 месяцев в процентах от выручки: валовая, операционная и итоговая маржа. Источник: Macrotrends

Цена. У компании P / S 2,69 и капитализация 3,37 млрд долларов. Это в целом немного и с учетом явного и скрытого потенциала компании может привлечь в ее акции инвесторов.

Могут купить. Все вышеперечисленное в совокупности, а также в контексте жесткого противостояния между крупными телекоммуникационными компаниями может привести к покупке Viavi Solutions какой-нибудь Verizon или Lumen.

Что может помешать

Неустойчивость. Убытки компании — плохая черта в эпоху подорожания займов. У Viavi Solutions 1,161 млрд задолженностей, из которых 259,7 млн нужно погасить в течение года.

Денег в распоряжении Viavi Solutions достаточно: есть 589,8 млн на счетах и 269,3 млн задолженностей контрагентов, — так что на погашение срочных долгов у компании денег хватит. Но если возникнут непредвиденные расходы или она решит расширяться, то это будет проблемой: деньги ей придется занимать под более высокий процент, чем ранее.

Логистика. До последнего времени компания хорошо справлялась с ростом логистических издержек и стоимости сырья, но мы не можем быть уверенными, что так будет продолжаться вечно.

Что в итоге

Берем акции сейчас по 14,47 $. А дальше есть пара вариантов действий:

дождаться возвращения акций к 17,45 $. Думаю, здесь лучше рассчитывать на 16 месяцев ожидания;

держать акции у сердца следующие 15 лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба