Textron (NYSE: TXT) — американский промышленный конгломерат. Бизнес компании достаточно диверсифицирован и неплохо себя чувствует. Но не убежали ли котировки ее акций слишком высоко за последние несколько лет при отсутствии у нее реальных достижений?

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Часто при составлении отчетности компаний числа округляются, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

Согласно годовому отчету компании, ее выручка делится следующим образом.

Авиационный сегмент Textron — 37%. Самолеты Beechcraft и Cessna, а также обслуживание бизнес-джетов Hawker. Выручка сегмента делится так:

самолеты — 68,24%;

запчасти и обслуживание — 31,76%.

Операционная маржа сегмента — 8,3% от его выручки.

Боевые и коммерческие вертолеты Bell — 27%. Выручка сегмента делится так:

военная авиация и программы ее обслуживания — 61,62%;

коммерческие вертолеты, а также запчасти и услуги для них — 38,38%.

Операционная маржа сегмента — 12,1% от его выручки.

Промышленность — 25%. Это проектирование и производство товаров, преимущественно в сфере транспорта. Выручка сегмента делится так:

топливные системы и функциональные компоненты — 55,43%. Например, пластиковые топливные баки Kautex;

специализированный транспорт — 44,57%. Это гольф-кары, внедорожники для ЖКХ, снегоходы и прочее.

Операционная маржа сегмента — 4,5% от его выручки.

Системы — 10%. Это товары и услуги для обороны, аэрокосмической отрасли и инфраструктуры. Например, к этому сегменту относятся БПЛА Shadow. Операционная маржа сегмента — 14,8% от его выручки.

Финансовый сегмент — 1%. Это услуги для клиентов компании по приобретению ее вертолетов и самолетов, как б/у, так и новых. Операционная маржа сегмента — 38,77% от его выручки.

Услуги в целом дают 14,47% выручки компании, и валовая маржа в их случае составляет 25,12% от выручки с их продажи. Валовая маржа товаров составляет 15,05% от выручки с их продажи.

Коммерческий сектор дает 74% выручки компании, а правительство США — 26%.

Выручка компании по странам и регионам:

США — 69%.

Европа — 11%.

Азия и Австралия — 9%.

Другие, неназванные регионы — 11%.

Логотипы брендов компании. Источник: презентация Textron, слайд 6

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Нормально делится. Компанию можно поделить как минимум на две разных: авиационную, в которую войдут Bell, Cessna, Beechcraft, и компанию со всем остальным. А если сильно напрячься, то можно сделать и три компании: авиационную, промышленную и системную.

По отдельности разные подразделения Textron будут расти быстрее, чем единая компания, — и не в последнюю очередь потому, что по отдельности их могут купить.

Учитывая, что нынче в корпоративной сфере мода на деление, в рядах акционеров Textron вполне может появиться инвестор-активист, требующий от менеджмента компании распилить ее.

Сейчас капитализация единой компании составляет 13,46 млрд долларов, что само по себе немного. Отдельные ее составляющие на бирже будут весить немного, что сделает их акции приятно восприимчивыми к притоку инвесторов.

Даже что-то есть. В основном компания производит не обычные пассажирские самолеты, а бизнес-джеты и небольшие самолеты. И это хорошо: бесконечная пандемия «приземлила» большую часть обычных самолетов, но вот частные перелеты довольно быстро вернулись к норме и даже выросли.

И это логично в контексте бесконечной пандемии: «холопов» обяжут жить в карантинных зонах и гулять с QR-кодами по расписанию, а «бояре» из числа управляющих будут продолжать путешествовать. В целом это создает позитив для «летной» части бизнеса Textron.

Дивиденды. Компания платит 8 центов на акцию в год, что дает аж 0,12% годовых. Но на дивиденды уходит примерно 2% от прибыли. Как мне кажется, выплаты вполне могут увеличить раз в 25, если какой-нибудь инвестор-активист поднимет шум.

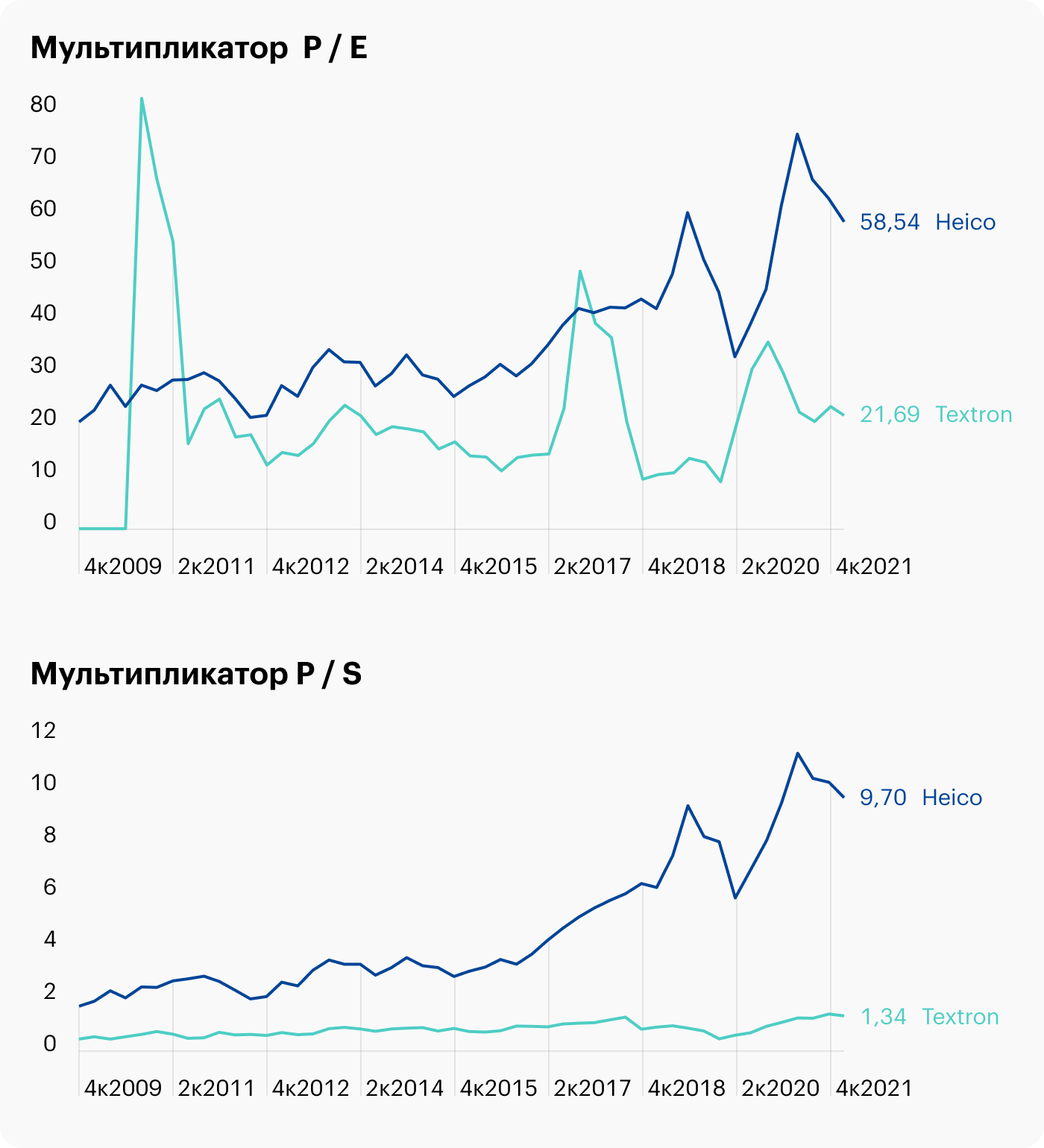

Цена. Сейчас у компании P / E 18,27 и P / S 1,09. Если сравнивать Textron с самой похожей на нее Heico, то Textron выглядит очень недорого. Это может как привлечь в ее акции инвесторов, так и покупателя на сам ее бизнес.

Что может помешать

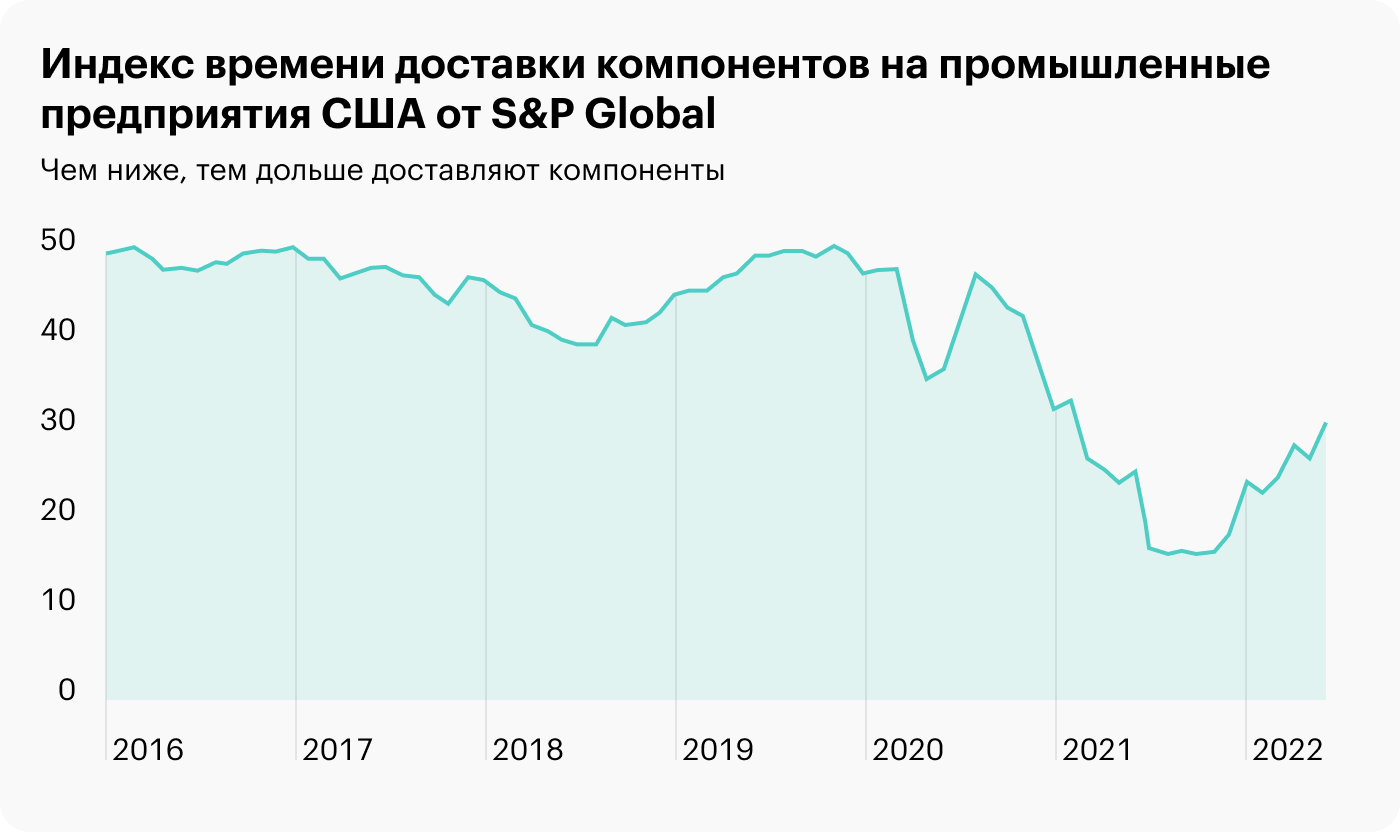

Ну такое. Основные показатели американской промышленности нынче наводят на мысли о том, что от избытка заказов Textron пока не страдает.

Куда поскакали? С начала коронакризиса акции компании выросли почти на 34%. Это очень много, если учесть, что за это время в ее жизни не произошло никаких значимых изменений: ее финансовые показатели скорее топчутся на месте.

Также смущает то, что по основным показателям рентабельности бизнес Textron ощутимо уступает той же Heico.

Бухгалтерия. У компании 8,994 млрд задолженностей, из которых 3,337 млрд нужно погасить в течение года. Денег в распоряжении компании не очень много: 1,978 млрд на счетах и 800 млн задолженностей контрагентов. В условиях повышения ставок и роста стоимости кредитов это будет проблемой как с точки зрения обслуживания самого долга, так и с точки зрения привлекательности самой Textron для инвесторов: их может отпугивать такая сумма задолженностей. И уж тем более это снижает вероятность значительного увеличения дивидендных выплат компанией.

Также встает вопрос, как эти задолженности будут делить в случае разделения компании на разных эмитентов.

Логистика. Срывы поставок и подорожание сырья нынче частые проблемы для всех производственных компаний. Не стоит ожидать, что для Textron все будет иначе, — лучше быть готовыми к тому, что в эту пару кварталов отчетность Textron будет страдать.

Резюме

Textron для меня представляет интерес пока только как эмитент с сокрытым потенциалом: заставить ее разделиться или увеличить дивиденды в десятки раз сможет, скорее всего, только инвестор-активист.

Но для того чтобы такой инвестор активизировался, нужно, чтобы акции упали до значений, максимально близких к тем, что были на момент начала коронакризиса. Тогда позиция активиста будет оправданной в глазах других акционеров Textron и его кампания будет иметь шансы на успех.

Также ничем не оправданный рост котировок за последние два года вынуждает подождать коррекции. Поэтому я бы подождал падения акций до 50—55 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Часто при составлении отчетности компаний числа округляются, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

Согласно годовому отчету компании, ее выручка делится следующим образом.

Авиационный сегмент Textron — 37%. Самолеты Beechcraft и Cessna, а также обслуживание бизнес-джетов Hawker. Выручка сегмента делится так:

самолеты — 68,24%;

запчасти и обслуживание — 31,76%.

Операционная маржа сегмента — 8,3% от его выручки.

Боевые и коммерческие вертолеты Bell — 27%. Выручка сегмента делится так:

военная авиация и программы ее обслуживания — 61,62%;

коммерческие вертолеты, а также запчасти и услуги для них — 38,38%.

Операционная маржа сегмента — 12,1% от его выручки.

Промышленность — 25%. Это проектирование и производство товаров, преимущественно в сфере транспорта. Выручка сегмента делится так:

топливные системы и функциональные компоненты — 55,43%. Например, пластиковые топливные баки Kautex;

специализированный транспорт — 44,57%. Это гольф-кары, внедорожники для ЖКХ, снегоходы и прочее.

Операционная маржа сегмента — 4,5% от его выручки.

Системы — 10%. Это товары и услуги для обороны, аэрокосмической отрасли и инфраструктуры. Например, к этому сегменту относятся БПЛА Shadow. Операционная маржа сегмента — 14,8% от его выручки.

Финансовый сегмент — 1%. Это услуги для клиентов компании по приобретению ее вертолетов и самолетов, как б/у, так и новых. Операционная маржа сегмента — 38,77% от его выручки.

Услуги в целом дают 14,47% выручки компании, и валовая маржа в их случае составляет 25,12% от выручки с их продажи. Валовая маржа товаров составляет 15,05% от выручки с их продажи.

Коммерческий сектор дает 74% выручки компании, а правительство США — 26%.

Выручка компании по странам и регионам:

США — 69%.

Европа — 11%.

Азия и Австралия — 9%.

Другие, неназванные регионы — 11%.

Логотипы брендов компании. Источник: презентация Textron, слайд 6

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Нормально делится. Компанию можно поделить как минимум на две разных: авиационную, в которую войдут Bell, Cessna, Beechcraft, и компанию со всем остальным. А если сильно напрячься, то можно сделать и три компании: авиационную, промышленную и системную.

По отдельности разные подразделения Textron будут расти быстрее, чем единая компания, — и не в последнюю очередь потому, что по отдельности их могут купить.

Учитывая, что нынче в корпоративной сфере мода на деление, в рядах акционеров Textron вполне может появиться инвестор-активист, требующий от менеджмента компании распилить ее.

Сейчас капитализация единой компании составляет 13,46 млрд долларов, что само по себе немного. Отдельные ее составляющие на бирже будут весить немного, что сделает их акции приятно восприимчивыми к притоку инвесторов.

Даже что-то есть. В основном компания производит не обычные пассажирские самолеты, а бизнес-джеты и небольшие самолеты. И это хорошо: бесконечная пандемия «приземлила» большую часть обычных самолетов, но вот частные перелеты довольно быстро вернулись к норме и даже выросли.

И это логично в контексте бесконечной пандемии: «холопов» обяжут жить в карантинных зонах и гулять с QR-кодами по расписанию, а «бояре» из числа управляющих будут продолжать путешествовать. В целом это создает позитив для «летной» части бизнеса Textron.

Дивиденды. Компания платит 8 центов на акцию в год, что дает аж 0,12% годовых. Но на дивиденды уходит примерно 2% от прибыли. Как мне кажется, выплаты вполне могут увеличить раз в 25, если какой-нибудь инвестор-активист поднимет шум.

Цена. Сейчас у компании P / E 18,27 и P / S 1,09. Если сравнивать Textron с самой похожей на нее Heico, то Textron выглядит очень недорого. Это может как привлечь в ее акции инвесторов, так и покупателя на сам ее бизнес.

Что может помешать

Ну такое. Основные показатели американской промышленности нынче наводят на мысли о том, что от избытка заказов Textron пока не страдает.

Куда поскакали? С начала коронакризиса акции компании выросли почти на 34%. Это очень много, если учесть, что за это время в ее жизни не произошло никаких значимых изменений: ее финансовые показатели скорее топчутся на месте.

Также смущает то, что по основным показателям рентабельности бизнес Textron ощутимо уступает той же Heico.

Бухгалтерия. У компании 8,994 млрд задолженностей, из которых 3,337 млрд нужно погасить в течение года. Денег в распоряжении компании не очень много: 1,978 млрд на счетах и 800 млн задолженностей контрагентов. В условиях повышения ставок и роста стоимости кредитов это будет проблемой как с точки зрения обслуживания самого долга, так и с точки зрения привлекательности самой Textron для инвесторов: их может отпугивать такая сумма задолженностей. И уж тем более это снижает вероятность значительного увеличения дивидендных выплат компанией.

Также встает вопрос, как эти задолженности будут делить в случае разделения компании на разных эмитентов.

Логистика. Срывы поставок и подорожание сырья нынче частые проблемы для всех производственных компаний. Не стоит ожидать, что для Textron все будет иначе, — лучше быть готовыми к тому, что в эту пару кварталов отчетность Textron будет страдать.

Резюме

Textron для меня представляет интерес пока только как эмитент с сокрытым потенциалом: заставить ее разделиться или увеличить дивиденды в десятки раз сможет, скорее всего, только инвестор-активист.

Но для того чтобы такой инвестор активизировался, нужно, чтобы акции упали до значений, максимально близких к тем, что были на момент начала коронакризиса. Тогда позиция активиста будет оправданной в глазах других акционеров Textron и его кампания будет иметь шансы на успех.

Также ничем не оправданный рост котировок за последние два года вынуждает подождать коррекции. Поэтому я бы подождал падения акций до 50—55 $.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба