Bank of America (NYSE: BAC) — один из ведущих американских банков. Сами размеры и системообразующая роль этого банка в экономике США делают его бизнес стабильным и высокомаржинальным. Но парадоксальным образом эти же факторы препятствуют росту привлекательности его акций для инвесторов.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

BAC — это огромный банк. Согласно годовому отчету компании, ее выручку можно разделить на три типа:

Процентный доход — 48,17%.

Сборы и комиссии — 44,1%.

Маркетмейкинг и смежные с ним активности — 7,73%.

Выручка компании по сегментам выглядит следующим образом:

Потребительский банкинг — 37,97%. Выдача денег взаймы и работа с вкладами.

Итоговая маржа сегмента — 34,96% от его выручки. Структура бизнеса сегмента выглядит так:

вклады — 53,19%. Процентный доход составляет 79,37% выручки подсегмента, 19,54% — это сборы за услуги и обслуживание, прочее дают другие сборы;

займы — 46,81%. Процентный доход дает 66,41% выручки подсегмента, 32,66% — сборы с карты за превышение лимита, обслуживание и штрафы, остальное дают другие сборы.

Сегмент глобального благосостояния и управления инвестициями — 23,17%. Брокерские услуги и управление средствами состоятельных клиентов. Итоговая маржа сегмента — 20,85% от его выручки.

Глобальный банкинг — 23,31%. Выдача займов, брокерские услуги и управление средствами богатеев за пределами США. Итоговая маржа сегмента — 47,01% от его выручки.

Глобальные рынки — 21,5%. Обслуживание финансовых нужд организаций, структурные продукты и другое. Итоговая маржа сегмента — 23,66% от его выручки.

Непрофильные операции — 17,36%. Корпоративные взаиморасчеты, инвестиции самой компании, активность по ликвидации.

Выручка компании по странам и регионам:

США — 87,54%. Итоговая маржа географического сегмента — 35,61% от его выручки.

Азия — 4,98%. Итоговая маржа географического сегмента — 16,51% от его выручки.

Европа, Ближний Восток и Африка — 6,08%. Итоговая маржа географического сегмента — около 18% от его выручки. В итоговой марже сегмента были указаны разовые непрофильные операции, так что их нужно «вычесть в уме».

Латинская Америка и Карибы — 1,4%. Итоговая маржа географического сегмента — около 26,63% от его выручки.

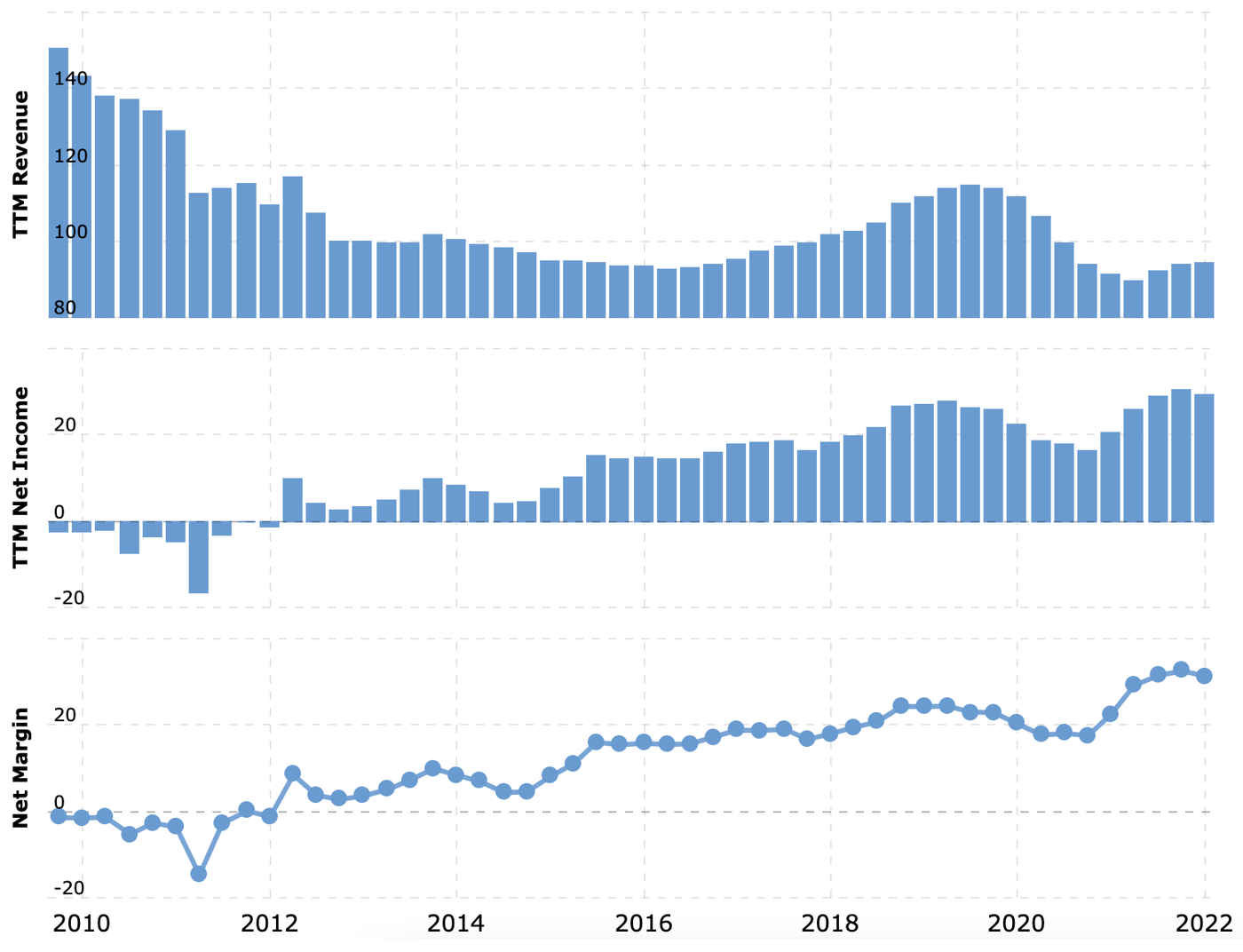

Снижение выручки с 2010 года и убытки в период с 2010 по 2012 год связаны с экстремальными обстоятельствами — участием в ликвидации последствий финансового кризиса. В рамках сопутствующих мероприятий BAC купил под гарантии правительства США находящиеся в тяжелом положении системно важные финансовые организации Countrywide Financial и Merrill Lynch и нес большие издержки, в том числе и судебные, связанные с решением сопутствующих этому проблем. «Нормальная» коммерческая деятельность банка на графике — это период с 2012 год по настоящее время.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании подешевели почти на четверть, и стоит она сейчас относительно дешево, P / E = 10,7.

Колосс Нью-Йоркский. Главный аргумент в пользу BAC — это его размер. Будучи вторым банком в самой богатой экономике мира, BAC аккумулировал гигантские суммы, принадлежащие посторонним людям, и фактически занимается тем, что делает деньги из чужих денег.

До тех пор, пока существует экономика в современном виде, BAC будет если не процветать, то более-менее стабильно качать выручку и прибыль.

Активы крупнейших банков США, млрд долларов

Дивиденды. Компания платит 0,84 $ на акцию в год, что дает примерно 2,24% годовых. Это не безумно много, но с учетом устойчивости бизнеса поможет привлечь в акции компании немало инвесторов. Тем более что с учетом ухудшающейся для BAC конъюнктуры есть вероятность роста дивидендов в ближайший год.

Удачный момент. Рост ставок в США и мире позволит BAC увеличить свой процентный доход, потому что можно будет повысить стоимость займов и получать с заемщиков больше денег. По идее, позитив от этого должен уравновешиваться необходимостью BAC повысить процент по вкладам, чтобы привлекать клиентские депозиты.

Денег на вкладах в США и так лежит безумно много, и я бы не ожидал, что банки будут повышать проценты по ним, чтобы привлечь новых вкладчиков.

Между тем показатели финансовой устойчивости среднего американского домохозяйства сейчас находятся на довольно высоком уровне. Это позволяет скромно надеяться, что в ближайшие полгода вала банкротств и ухудшения ситуации с кредитными балансами у BAC не произойдет.

Что может помешать

Поторгуй вот этим. Банкиры очень любят умничать на тему того, как круто они зарабатывают в периоды рыночной волатильности, вот только это неправда: колебания на 0,5—1% в течение торговой сессии — это да, вполне выгодная для них ситуация, при которой умелым хеджированием они зарабатывают неплохие деньги.

А вот настоящая волатильность, когда рынок открывается в плюсе, а закрывается в сильном минусе, как происходит сейчас, для них страшно невыгодна. В результате этого все мудреные стратегии, построенные на теханализе и переусложненной системе управления рисками, отправляются в мусорную корзину.

И есть основания полагать, что рынок будет все более волатильным и иррациональным, что будет мешать ригидным организациям типа BAC зарабатывать на нем. И я не думаю, что у BAC получится перестроиться: сама природа происходящего на рынке исключает возможность научиться чему-то, случайность играет все большую роль. А это мешает профессионалам планировать свои действия с должной мерой эффективности.

Как это было в «Сердце тьмы» у Конрада: «Мы привыкли смотреть на скованное цепями, побежденное чудовище, но здесь… здесь вы видели существо чудовищное и свободное».

Впрочем, буду рад ошибиться — возможно, в отчете за этот квартал трейдерские и инвестиционные подразделения BAC смогут нас удивить. Но я бы все же не сильно на это надеялся.

Есть вопросы. У системообразующего положения BAC есть свои негативные стороны. Например, американские регуляторы могут заставить BAC снизить или вообще отменить дивиденды. Такое, например, случилось с нашей идеей по Wells Fargo два года назад.

Еще BAC вынуждена ограничивать свои аппетиты и не может позволить себе участвовать в потенциально очень выгодных, но рискованных сделках.

Не так уже и недорого. Если сравнивать BAC с похожими организациями, то чудовищно недооцененным этот банк не выглядит.

Покупай и зарабатывай. Конкуренты BAC нынче щедро тратятся на финтех-компании, что рано или поздно вынудит и BAC расщедриться на подобные приобретения. Денег у банка навалом, но с учетом огромных аппетитов основателей стартапов встает вопрос, не переплатит ли BAC за это. И что тоже важно — получит ли он с этого значимую прибыль.

Не все так однозначно. Коронакризис сильно ударил по бизнесу банка, и потому нам необходимо учитывать вероятность повторения масштабного карантина.

Резюме

Я уже зарабатывал на этих акциях, но обстоятельства сильно отличались. Был ноябрь 2020 года, и ставки были очень низкими — что, конечно, било по доходности бизнеса BAC. Одновременно с этим были факторы, способствующие повышению привлекательности акций BAC в глазах инвесторов.

Во-первых, отсутствие ясности с выборами президента США и резко выросший градус политической нестабильности в этой стране. В этих условиях BAC мог привлечь в акции тех, кто ждал, что этот банк как сверхнадежная организация останется на плаву в любых обстоятельствах — как говорится, «от Ильича до Ильича без инфаркта и паралича».

Во-вторых, довольно высокая дивидендная доходность этих акций была на тот момент — 2,62% годовых. Тогда это были огромные деньги. Несколько позже, уже в декабре 2020 года, доходность по португальским облигациям впервые за пять лет стала отрицательной, что указывало на ненормально высокий уровень спроса инвесторов на инструменты хранения капитала. Я решил, что в акции BAC кроме любителей стабильности набегут любители пассивной доходности: они были готовы на многое, лишь бы получить доходность чуть выше депозита.

В итоге я взял акции за 27 $ и планировал их продать за 31 $ в течение полутора лет. Целевой цены акции достигли довольно быстро, а уже в октябре 2021 стоили 47 $.

Сейчас ситуация диаметрально противоположная: рост ставок делает бизнес BAC более маржинальным, но он также приводит к росту ожиданий по уровню пассивной доходности, что делает дивиденды BAC не такими привлекательными.

Так что инвестировать в BAC можно, но на свой страх и риск. Хотя и того и другого там немного: это стабильное предприятие с сильным бизнесом, которое будет крепко стоять на ногах, пока есть Америка в ее современном виде.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

BAC — это огромный банк. Согласно годовому отчету компании, ее выручку можно разделить на три типа:

Процентный доход — 48,17%.

Сборы и комиссии — 44,1%.

Маркетмейкинг и смежные с ним активности — 7,73%.

Выручка компании по сегментам выглядит следующим образом:

Потребительский банкинг — 37,97%. Выдача денег взаймы и работа с вкладами.

Итоговая маржа сегмента — 34,96% от его выручки. Структура бизнеса сегмента выглядит так:

вклады — 53,19%. Процентный доход составляет 79,37% выручки подсегмента, 19,54% — это сборы за услуги и обслуживание, прочее дают другие сборы;

займы — 46,81%. Процентный доход дает 66,41% выручки подсегмента, 32,66% — сборы с карты за превышение лимита, обслуживание и штрафы, остальное дают другие сборы.

Сегмент глобального благосостояния и управления инвестициями — 23,17%. Брокерские услуги и управление средствами состоятельных клиентов. Итоговая маржа сегмента — 20,85% от его выручки.

Глобальный банкинг — 23,31%. Выдача займов, брокерские услуги и управление средствами богатеев за пределами США. Итоговая маржа сегмента — 47,01% от его выручки.

Глобальные рынки — 21,5%. Обслуживание финансовых нужд организаций, структурные продукты и другое. Итоговая маржа сегмента — 23,66% от его выручки.

Непрофильные операции — 17,36%. Корпоративные взаиморасчеты, инвестиции самой компании, активность по ликвидации.

Выручка компании по странам и регионам:

США — 87,54%. Итоговая маржа географического сегмента — 35,61% от его выручки.

Азия — 4,98%. Итоговая маржа географического сегмента — 16,51% от его выручки.

Европа, Ближний Восток и Африка — 6,08%. Итоговая маржа географического сегмента — около 18% от его выручки. В итоговой марже сегмента были указаны разовые непрофильные операции, так что их нужно «вычесть в уме».

Латинская Америка и Карибы — 1,4%. Итоговая маржа географического сегмента — около 26,63% от его выручки.

Снижение выручки с 2010 года и убытки в период с 2010 по 2012 год связаны с экстремальными обстоятельствами — участием в ликвидации последствий финансового кризиса. В рамках сопутствующих мероприятий BAC купил под гарантии правительства США находящиеся в тяжелом положении системно важные финансовые организации Countrywide Financial и Merrill Lynch и нес большие издержки, в том числе и судебные, связанные с решением сопутствующих этому проблем. «Нормальная» коммерческая деятельность банка на графике — это период с 2012 год по настоящее время.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании подешевели почти на четверть, и стоит она сейчас относительно дешево, P / E = 10,7.

Колосс Нью-Йоркский. Главный аргумент в пользу BAC — это его размер. Будучи вторым банком в самой богатой экономике мира, BAC аккумулировал гигантские суммы, принадлежащие посторонним людям, и фактически занимается тем, что делает деньги из чужих денег.

До тех пор, пока существует экономика в современном виде, BAC будет если не процветать, то более-менее стабильно качать выручку и прибыль.

Активы крупнейших банков США, млрд долларов

Дивиденды. Компания платит 0,84 $ на акцию в год, что дает примерно 2,24% годовых. Это не безумно много, но с учетом устойчивости бизнеса поможет привлечь в акции компании немало инвесторов. Тем более что с учетом ухудшающейся для BAC конъюнктуры есть вероятность роста дивидендов в ближайший год.

Удачный момент. Рост ставок в США и мире позволит BAC увеличить свой процентный доход, потому что можно будет повысить стоимость займов и получать с заемщиков больше денег. По идее, позитив от этого должен уравновешиваться необходимостью BAC повысить процент по вкладам, чтобы привлекать клиентские депозиты.

Денег на вкладах в США и так лежит безумно много, и я бы не ожидал, что банки будут повышать проценты по ним, чтобы привлечь новых вкладчиков.

Между тем показатели финансовой устойчивости среднего американского домохозяйства сейчас находятся на довольно высоком уровне. Это позволяет скромно надеяться, что в ближайшие полгода вала банкротств и ухудшения ситуации с кредитными балансами у BAC не произойдет.

Что может помешать

Поторгуй вот этим. Банкиры очень любят умничать на тему того, как круто они зарабатывают в периоды рыночной волатильности, вот только это неправда: колебания на 0,5—1% в течение торговой сессии — это да, вполне выгодная для них ситуация, при которой умелым хеджированием они зарабатывают неплохие деньги.

А вот настоящая волатильность, когда рынок открывается в плюсе, а закрывается в сильном минусе, как происходит сейчас, для них страшно невыгодна. В результате этого все мудреные стратегии, построенные на теханализе и переусложненной системе управления рисками, отправляются в мусорную корзину.

И есть основания полагать, что рынок будет все более волатильным и иррациональным, что будет мешать ригидным организациям типа BAC зарабатывать на нем. И я не думаю, что у BAC получится перестроиться: сама природа происходящего на рынке исключает возможность научиться чему-то, случайность играет все большую роль. А это мешает профессионалам планировать свои действия с должной мерой эффективности.

Как это было в «Сердце тьмы» у Конрада: «Мы привыкли смотреть на скованное цепями, побежденное чудовище, но здесь… здесь вы видели существо чудовищное и свободное».

Впрочем, буду рад ошибиться — возможно, в отчете за этот квартал трейдерские и инвестиционные подразделения BAC смогут нас удивить. Но я бы все же не сильно на это надеялся.

Есть вопросы. У системообразующего положения BAC есть свои негативные стороны. Например, американские регуляторы могут заставить BAC снизить или вообще отменить дивиденды. Такое, например, случилось с нашей идеей по Wells Fargo два года назад.

Еще BAC вынуждена ограничивать свои аппетиты и не может позволить себе участвовать в потенциально очень выгодных, но рискованных сделках.

Не так уже и недорого. Если сравнивать BAC с похожими организациями, то чудовищно недооцененным этот банк не выглядит.

Покупай и зарабатывай. Конкуренты BAC нынче щедро тратятся на финтех-компании, что рано или поздно вынудит и BAC расщедриться на подобные приобретения. Денег у банка навалом, но с учетом огромных аппетитов основателей стартапов встает вопрос, не переплатит ли BAC за это. И что тоже важно — получит ли он с этого значимую прибыль.

Не все так однозначно. Коронакризис сильно ударил по бизнесу банка, и потому нам необходимо учитывать вероятность повторения масштабного карантина.

Резюме

Я уже зарабатывал на этих акциях, но обстоятельства сильно отличались. Был ноябрь 2020 года, и ставки были очень низкими — что, конечно, било по доходности бизнеса BAC. Одновременно с этим были факторы, способствующие повышению привлекательности акций BAC в глазах инвесторов.

Во-первых, отсутствие ясности с выборами президента США и резко выросший градус политической нестабильности в этой стране. В этих условиях BAC мог привлечь в акции тех, кто ждал, что этот банк как сверхнадежная организация останется на плаву в любых обстоятельствах — как говорится, «от Ильича до Ильича без инфаркта и паралича».

Во-вторых, довольно высокая дивидендная доходность этих акций была на тот момент — 2,62% годовых. Тогда это были огромные деньги. Несколько позже, уже в декабре 2020 года, доходность по португальским облигациям впервые за пять лет стала отрицательной, что указывало на ненормально высокий уровень спроса инвесторов на инструменты хранения капитала. Я решил, что в акции BAC кроме любителей стабильности набегут любители пассивной доходности: они были готовы на многое, лишь бы получить доходность чуть выше депозита.

В итоге я взял акции за 27 $ и планировал их продать за 31 $ в течение полутора лет. Целевой цены акции достигли довольно быстро, а уже в октябре 2021 стоили 47 $.

Сейчас ситуация диаметрально противоположная: рост ставок делает бизнес BAC более маржинальным, но он также приводит к росту ожиданий по уровню пассивной доходности, что делает дивиденды BAC не такими привлекательными.

Так что инвестировать в BAC можно, но на свой страх и риск. Хотя и того и другого там немного: это стабильное предприятие с сильным бизнесом, которое будет крепко стоять на ногах, пока есть Америка в ее современном виде.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба