14 июня 2022 БКС Экспресс

Итоги заседания ФРС будут опубликованы в среду, 15 июня. Дальнейшие перспективы монетарной политики в США сейчас особенно важны.

В 21:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла. Помимо этого, будет представлен цифровой прогноз Комитета по операциям на открытом рынке (FOMC).

Основные параметры

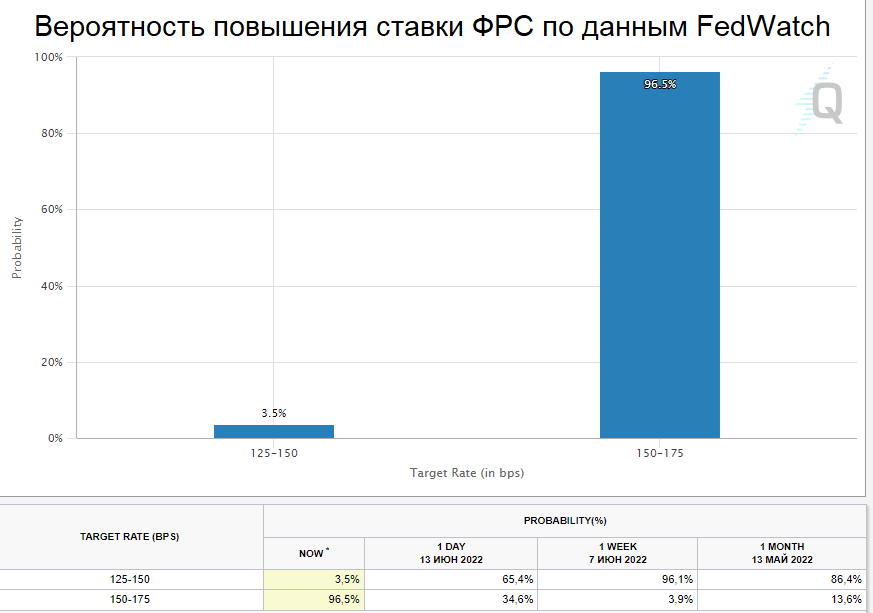

Предполагается, что ключевая ставка будет увеличена, как минимум на 0,5 п.п., до 1,25–1,5%. При этом последние данные по инфляции и инфляционным ожиданиям все больше смещают прогнозы к шагу в 0,75 п.п., до 1,5–1,75% соответственно.

Можно полагать, что решение повысить ставку на 0,75 п.п. негативно скажется на динамике рынка акций. Повышение на 0,5 п.п в моменте может быть встречено ростом, и в этом случае будут важны содержательные моменты в прогнозах ФРС и комментариях ее председателя.

В деталях

Еще две недели назад, в начале июня, динамика процентных ставок на коротком конце кривой доходности демонстрировала уровни 0,8–0,9%. По итогам вчерашних торгов доходность по месячным казначейским векселям превысила 1,1%, а по двухмесячным — 1,4%. То есть повышение, как минимум на 0,5 п.п., уже в ценах.

Еще более выразительна динамика производных инструментов на ставку по федеральным фондам. Исходя из цен на этом рынке, участники оценивают вероятность подъема ставки на 0,75 п.п. почти как 100%-ую. Еще неделю назад вероятность такого исхода оценивалась почти как нулевая.

Более того, данный сервис CME – Fed Watch свидетельствует о том, что до конца года вероятность роста ставки почти до 4% оценивается уже на уровне 40%.

Вчера была опубликована статья в WSJ от Ника Тимираоса (главный экономический корреспондент WSJ, который рассматривается инвестиционным сообществом как «проводник» в коммуникациях с ФРС), в которой отмечалась возможность повышения процентной ставки на ближайшем заседании на 0,75% vs 0,5%, закладываемое рынком.

Крупные инвестиционные дома также пересмотрели прогнозы по ужесточению монетарной политики. Так, Goldman Sachs ожидает повышение ставки на 0,75% в июне и июле, с последующим повышением ставки на 0,5% в сентябре и 0,25% повышением в ноябре и декабре. Таким образом, по итогам года аналитики ожидают ставку ФРС на уровне 3,25–3,5%. Аналитики JPMorgan ожидают более медленное повышение ставки, по их мнению, уровень 3,25–3,5% будет достигнут к началу 2023 г.

Инфляция. ФРС в своей политике ориентируется на двойной мандат, предполагающий здоровую инфляцию на уровне 2% и полную занятность на рынке труда. В прошлом году регулятор долгое время считал растущую инфляцию временной и игнорировал рост цен, ссылаясь на временные эффекты пандемии, дисбаланса спроса и предложения. Однако он вынужден был признать наличие проблемы, усугубившейся с введением санкций против России.

Отчет по инфляции за май показал, что индекс потребительских цен в годовом выражении вырос на 8,6%. Разница с текущей ставкой крайне высокая. ФРС явно опаздывает, и рост инфляционных ожиданий, фиксируемый по последним опросам, этому подтверждение.

В мае Джером Пауэлл заявил в интервью журналу The Wall Street Journal, что будет поддерживать повышение процентных ставок, пока инфляция не начнет снижение.

«Если это предполагает выход за пределы широко понимаемых уровней ”нейтральности”, мы без колебаний сделаем это», — сказал Пауэлл, имея в виду уровень, при котором экономическая активность не стимулируется и не ограничивается.

Рынок труда. Между тем на рынке труда все еще высокая занятность. Безработица на исторически низких уровнях в районе 3,6%. За последние три месяца рост рабочих мест в среднем составлял порядка 400 тыс. в месяц. Темпы роста заработной платы больше полугода удерживаются выше 5%.

Общее состояние экономики. В мае регулятор отмечал, что расходы домохозяйств и инвестиции в основной капитал остаются высокими несмотря на общее снижение экономической активности в I квартале. По последним данным, ВВП США в январе-марте сократился на 1,5% в пересчете на год (если бы ВВП четыре квартала снижался такими же темпами). То есть пока охлаждение незначительное, и летний сезон наряду с улучшением ситуации по COVID в Китае могут поддержать экономику, а значит, ФРС нужно быть жестче.

Прогноз по монетарной политике

Внимание — на стейтмент ФРС, цифровой прогноз FOMC и последующую речь Джерома Пауэлла.

Можно полагать, что решение повысить ставку на 0,75 п.п. негативно скажется на динамике рынка акций и позитивно на курсе доллара. Повышение на 0,5 п.п в моменте может быть встречено ростом по индексу S&P 500, и в этом случае важны будут содержательные моменты в прогнозах ФРС и комментариях ее председателя.

Баланс ФРС уже сокращается. В мае было объявлено, что с 1 июня сокращаются объемы реинвестирования по облигациям. В трежерис теперь покупки проходят только по превышению платежей по сумме $30 млрд в месяц. Через три месяца порог будет повышен до $60 млрд. Для ипотечных облигаций эти параметры составляют $17,5 млрд и $30 млрд соответственно.

В 21:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла. Помимо этого, будет представлен цифровой прогноз Комитета по операциям на открытом рынке (FOMC).

Основные параметры

Предполагается, что ключевая ставка будет увеличена, как минимум на 0,5 п.п., до 1,25–1,5%. При этом последние данные по инфляции и инфляционным ожиданиям все больше смещают прогнозы к шагу в 0,75 п.п., до 1,5–1,75% соответственно.

Можно полагать, что решение повысить ставку на 0,75 п.п. негативно скажется на динамике рынка акций. Повышение на 0,5 п.п в моменте может быть встречено ростом, и в этом случае будут важны содержательные моменты в прогнозах ФРС и комментариях ее председателя.

В деталях

Еще две недели назад, в начале июня, динамика процентных ставок на коротком конце кривой доходности демонстрировала уровни 0,8–0,9%. По итогам вчерашних торгов доходность по месячным казначейским векселям превысила 1,1%, а по двухмесячным — 1,4%. То есть повышение, как минимум на 0,5 п.п., уже в ценах.

Еще более выразительна динамика производных инструментов на ставку по федеральным фондам. Исходя из цен на этом рынке, участники оценивают вероятность подъема ставки на 0,75 п.п. почти как 100%-ую. Еще неделю назад вероятность такого исхода оценивалась почти как нулевая.

Более того, данный сервис CME – Fed Watch свидетельствует о том, что до конца года вероятность роста ставки почти до 4% оценивается уже на уровне 40%.

Вчера была опубликована статья в WSJ от Ника Тимираоса (главный экономический корреспондент WSJ, который рассматривается инвестиционным сообществом как «проводник» в коммуникациях с ФРС), в которой отмечалась возможность повышения процентной ставки на ближайшем заседании на 0,75% vs 0,5%, закладываемое рынком.

Крупные инвестиционные дома также пересмотрели прогнозы по ужесточению монетарной политики. Так, Goldman Sachs ожидает повышение ставки на 0,75% в июне и июле, с последующим повышением ставки на 0,5% в сентябре и 0,25% повышением в ноябре и декабре. Таким образом, по итогам года аналитики ожидают ставку ФРС на уровне 3,25–3,5%. Аналитики JPMorgan ожидают более медленное повышение ставки, по их мнению, уровень 3,25–3,5% будет достигнут к началу 2023 г.

Инфляция. ФРС в своей политике ориентируется на двойной мандат, предполагающий здоровую инфляцию на уровне 2% и полную занятность на рынке труда. В прошлом году регулятор долгое время считал растущую инфляцию временной и игнорировал рост цен, ссылаясь на временные эффекты пандемии, дисбаланса спроса и предложения. Однако он вынужден был признать наличие проблемы, усугубившейся с введением санкций против России.

Отчет по инфляции за май показал, что индекс потребительских цен в годовом выражении вырос на 8,6%. Разница с текущей ставкой крайне высокая. ФРС явно опаздывает, и рост инфляционных ожиданий, фиксируемый по последним опросам, этому подтверждение.

В мае Джером Пауэлл заявил в интервью журналу The Wall Street Journal, что будет поддерживать повышение процентных ставок, пока инфляция не начнет снижение.

«Если это предполагает выход за пределы широко понимаемых уровней ”нейтральности”, мы без колебаний сделаем это», — сказал Пауэлл, имея в виду уровень, при котором экономическая активность не стимулируется и не ограничивается.

Рынок труда. Между тем на рынке труда все еще высокая занятность. Безработица на исторически низких уровнях в районе 3,6%. За последние три месяца рост рабочих мест в среднем составлял порядка 400 тыс. в месяц. Темпы роста заработной платы больше полугода удерживаются выше 5%.

Общее состояние экономики. В мае регулятор отмечал, что расходы домохозяйств и инвестиции в основной капитал остаются высокими несмотря на общее снижение экономической активности в I квартале. По последним данным, ВВП США в январе-марте сократился на 1,5% в пересчете на год (если бы ВВП четыре квартала снижался такими же темпами). То есть пока охлаждение незначительное, и летний сезон наряду с улучшением ситуации по COVID в Китае могут поддержать экономику, а значит, ФРС нужно быть жестче.

Прогноз по монетарной политике

Внимание — на стейтмент ФРС, цифровой прогноз FOMC и последующую речь Джерома Пауэлла.

Можно полагать, что решение повысить ставку на 0,75 п.п. негативно скажется на динамике рынка акций и позитивно на курсе доллара. Повышение на 0,5 п.п в моменте может быть встречено ростом по индексу S&P 500, и в этом случае важны будут содержательные моменты в прогнозах ФРС и комментариях ее председателя.

Баланс ФРС уже сокращается. В мае было объявлено, что с 1 июня сокращаются объемы реинвестирования по облигациям. В трежерис теперь покупки проходят только по превышению платежей по сумме $30 млрд в месяц. Через три месяца порог будет повышен до $60 млрд. Для ипотечных облигаций эти параметры составляют $17,5 млрд и $30 млрд соответственно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба