20 июня 2022 Открытие Лукичева Оксана

Цены на драгоценные металлы в прошедший период подросли, т.к. инвесторы диверсифицировали портфели под влиянием увеличившихся рисков рецессии. Курс доллара США укреплялся, а доходности казначейских облигаций оставались высокими. Падение фондового рынка поддерживало интерес инвесторов к защитным активам.

В ходе июньского заседания ФРС США повысила ключевую ставку сразу на 0,75% годовых, чем усилила вероятность наступления рецессии в экономике. Прочие центральные банки подхватили эстафету повышения ставок и повсеместно ужесточали кредитно-денежную политику. Геополитические риски оставались высокими, что обеспечило защитные активы дополнительной поддержкой.

Текущая неделя пройдет под знаком многочисленных выступлений представителей регуляторов, что повысит волатильность на рынках драгоценных металлов. Инвесторы также будут внимательно следить за публикацией индексов деловой активности, которые могут указать на первые признаки замедления экономики.

Рост инфляции и решительные действия регуляторов оказывали поддержку рынкам драгоценных металлов всю прошедшую неделю. Процентные ставки повышали многие центральные банки: от ФРС США до Банка Швейцарии, за исключением Банка Японии, пока воздержавшегося от ужесточающих политику действий.

ФРС США приняла решительные меры по пресечению роста инфляции, повысив процентную ставку сразу на 0,75% годовых. Глава ФРС заявил, что регулятор настроен на возврат инфляции к таргетируемой цели в 2%, что повышает вероятность повторного повышения ставки на 0,75% в июле.

Чиновники Федрезерва в среднем ожидают, что уровень ставки вырастет до 3,4% годовых к декабрю этого года и достигнет 3,8% годовых к концу следующего года. По мнению главы Миннеаполиса Нила Кашкари, проблемы на стороне предложения могут начать смягчаться в 2023 г., после чего потребность в существенных повышениях ставки отпадет, а в 2024 г. ФРС может начать некоторое смягчение монетарной политики.

Эксперты отмечают рост вероятности рецессии в американской экономике до 44%. Большинство считает все менее вероятным то, что ФРС сможет быстро «охладить» инфляцию за счет повышения ставки, не спровоцировав при этом рост безработицы и замедление экономического роста. Начало мягкой рецессии в США в 4 кв. 2022 г. вполне вероятно.

Долговой кризис 2012 г. внезапно напомнил о себе в Европе, собрав срочное внеочередное заседание ЕЦБ. По итогам заседания банк сообщил, что разрабатывает новый антикризисный инструмент, который будет использоваться в случае слишком быстрого роста стоимости заимствований для государств еврозоны. Действия регулятора последовали за резким ростом доходностей облигаций южных государств ЕС.

По словам главы ЕЦБ Лагард, новый механизм будет запускаться, когда спреды доходностей или темпы их роста будут превышать определенные лимиты. Цель нового инструмента поддержания экономик региона – сокращение расхождений в стоимости заимствования для различных государств еврозоны. ЕЦБ также будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP), «чтобы сохранить функционирование механизма трансмиссии денежно-кредитной политики, являющегося ключевым условием для обеспечения ценовой стабильности в еврозоне».

При этом зазвучали мнения, что ЕЦБ придется повысить процентные ставки на 0,5% годовых несколько раз, если инфляция в еврозоне будет усиливаться. По предварительным ожиданиям банк может повысить ставки на 0,25% годовых в июле и на 0,5% годовых в сентябре.

Банк Англии ожидаемо повысил ставку на 0,25% до 1,25% годовых. Инфляция в Великобритании оставалась на рекордном уровне.

Банк Японии оставил неизменными основные параметры денежно-кредитной политики по итогам июньского заседания. Также банк подтвердил потолок программы выкупа ETF на уровне 12 трлн иен ($104 млрд). Программа выкупа гособлигаций остается безлимитной.

Банк Китая оставил базовые процентные ставки по 1- и 5-летним кредитам без изменений – на уровне 3,7% и 4,45% годовых соответственно.

Спрос на физические металлы в Азии в прошедший период активизировался. В Индии дисконты на покупку золота составили $6 за унцию против $10 за унцию на прошлой неделе. Спрос со стороны ювелиров улучшился, но розничные покупки по-прежнему сезонно слабые.

В Китае золото предлагалось в диапазоне -$5,0/+$5,0 за унцию, оптовый спрос начал восстанавливаться, розничный спрос оставался слабым. Но может вырасти в августе, если карантинные ограничения полностью снимут. Средние объемы торгов золотом на Шанхайской бирже SGE в июне начали восстанавливаться, достигнув минимального значения с начала года в мае. Импорт золота в Китай в апреле составил 27 тонн (-44% м/м и -75% г/г).

В Гонконге в прошедший период золото продавалось в диапазоне -$1,8/+$1,5 за унцию, в Сингапуре – с премией в $1,3-1,7 за унцию. В Японии – с дисконтом в $0,5 за унцию.

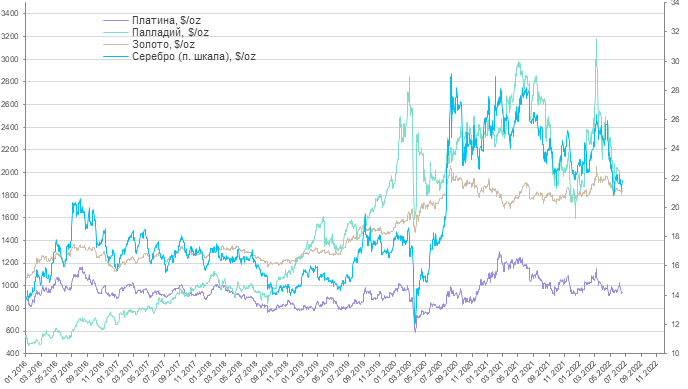

Цены на золото в прошедший период вырастали до $1 858/унц, после чего стабилизировались вблизи уровня $1 840/унц. Высокие доходности казначейских облигаций и укрепление курса доллара оказывали негативное влияние на цену металла. Падение на фондовом рынке поддерживало интерес инвесторов к защитным активам. Однако, инвестиционный спрос в золоте все же сокращался.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 23-й неделе, закончившейся 10 июня, составило 3,5 тонны. Общий уровень запасов в ETF составляет 3 812,8 тонны золота. Снижение запасов наблюдалось в европейских ETF, запасы в североамериканских и азиатских ETF выросли.

Цены на серебро на прошедшей неделе в корреляции с рынком золота вырастали почти до $22/унц, после чего понизились до $21,60/унц. Соотношение цен между золотом и серебром составляло 85,15 (среднее значение за 5 лет — 79,50), указывая перепроданность серебра относительно золота. Соотношение платина/серебро составило 43,41 (среднее значение за 5 лет — 57).

The Silver Institute прогнозирует рост использования серебра в технологии пайки с твердым припоем к 2030 г. на 23% до 58,8 млн унций. В 2021 г. использование серебра в этой сфере составило 47,7 млн унций или 9,3% от общего промышленного потребления.

Цены на платину в прошедший период вырастали до $951/унц в корреляции с рынком золота, после чего понизились до $936/унц. Цены на палладий в прошедший период вырастали почти до $1 900/унц, после чего понизились до $1 846/унц, на рынке наблюдалась высокая волатильность. Спред между золотом и платиной составил $899/унц, между палладием и платиной – $917/унц. Перспективы мирового спроса на платиноиды ухудшились в связи с ожиданием замедления мировой экономики.

В ходе июньского заседания ФРС США повысила ключевую ставку сразу на 0,75% годовых, чем усилила вероятность наступления рецессии в экономике. Прочие центральные банки подхватили эстафету повышения ставок и повсеместно ужесточали кредитно-денежную политику. Геополитические риски оставались высокими, что обеспечило защитные активы дополнительной поддержкой.

Текущая неделя пройдет под знаком многочисленных выступлений представителей регуляторов, что повысит волатильность на рынках драгоценных металлов. Инвесторы также будут внимательно следить за публикацией индексов деловой активности, которые могут указать на первые признаки замедления экономики.

Рост инфляции и решительные действия регуляторов оказывали поддержку рынкам драгоценных металлов всю прошедшую неделю. Процентные ставки повышали многие центральные банки: от ФРС США до Банка Швейцарии, за исключением Банка Японии, пока воздержавшегося от ужесточающих политику действий.

ФРС США приняла решительные меры по пресечению роста инфляции, повысив процентную ставку сразу на 0,75% годовых. Глава ФРС заявил, что регулятор настроен на возврат инфляции к таргетируемой цели в 2%, что повышает вероятность повторного повышения ставки на 0,75% в июле.

Чиновники Федрезерва в среднем ожидают, что уровень ставки вырастет до 3,4% годовых к декабрю этого года и достигнет 3,8% годовых к концу следующего года. По мнению главы Миннеаполиса Нила Кашкари, проблемы на стороне предложения могут начать смягчаться в 2023 г., после чего потребность в существенных повышениях ставки отпадет, а в 2024 г. ФРС может начать некоторое смягчение монетарной политики.

Эксперты отмечают рост вероятности рецессии в американской экономике до 44%. Большинство считает все менее вероятным то, что ФРС сможет быстро «охладить» инфляцию за счет повышения ставки, не спровоцировав при этом рост безработицы и замедление экономического роста. Начало мягкой рецессии в США в 4 кв. 2022 г. вполне вероятно.

Долговой кризис 2012 г. внезапно напомнил о себе в Европе, собрав срочное внеочередное заседание ЕЦБ. По итогам заседания банк сообщил, что разрабатывает новый антикризисный инструмент, который будет использоваться в случае слишком быстрого роста стоимости заимствований для государств еврозоны. Действия регулятора последовали за резким ростом доходностей облигаций южных государств ЕС.

По словам главы ЕЦБ Лагард, новый механизм будет запускаться, когда спреды доходностей или темпы их роста будут превышать определенные лимиты. Цель нового инструмента поддержания экономик региона – сокращение расхождений в стоимости заимствования для различных государств еврозоны. ЕЦБ также будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP), «чтобы сохранить функционирование механизма трансмиссии денежно-кредитной политики, являющегося ключевым условием для обеспечения ценовой стабильности в еврозоне».

При этом зазвучали мнения, что ЕЦБ придется повысить процентные ставки на 0,5% годовых несколько раз, если инфляция в еврозоне будет усиливаться. По предварительным ожиданиям банк может повысить ставки на 0,25% годовых в июле и на 0,5% годовых в сентябре.

Банк Англии ожидаемо повысил ставку на 0,25% до 1,25% годовых. Инфляция в Великобритании оставалась на рекордном уровне.

Банк Японии оставил неизменными основные параметры денежно-кредитной политики по итогам июньского заседания. Также банк подтвердил потолок программы выкупа ETF на уровне 12 трлн иен ($104 млрд). Программа выкупа гособлигаций остается безлимитной.

Банк Китая оставил базовые процентные ставки по 1- и 5-летним кредитам без изменений – на уровне 3,7% и 4,45% годовых соответственно.

Спрос на физические металлы в Азии в прошедший период активизировался. В Индии дисконты на покупку золота составили $6 за унцию против $10 за унцию на прошлой неделе. Спрос со стороны ювелиров улучшился, но розничные покупки по-прежнему сезонно слабые.

В Китае золото предлагалось в диапазоне -$5,0/+$5,0 за унцию, оптовый спрос начал восстанавливаться, розничный спрос оставался слабым. Но может вырасти в августе, если карантинные ограничения полностью снимут. Средние объемы торгов золотом на Шанхайской бирже SGE в июне начали восстанавливаться, достигнув минимального значения с начала года в мае. Импорт золота в Китай в апреле составил 27 тонн (-44% м/м и -75% г/г).

В Гонконге в прошедший период золото продавалось в диапазоне -$1,8/+$1,5 за унцию, в Сингапуре – с премией в $1,3-1,7 за унцию. В Японии – с дисконтом в $0,5 за унцию.

Цены на золото в прошедший период вырастали до $1 858/унц, после чего стабилизировались вблизи уровня $1 840/унц. Высокие доходности казначейских облигаций и укрепление курса доллара оказывали негативное влияние на цену металла. Падение на фондовом рынке поддерживало интерес инвесторов к защитным активам. Однако, инвестиционный спрос в золоте все же сокращался.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 23-й неделе, закончившейся 10 июня, составило 3,5 тонны. Общий уровень запасов в ETF составляет 3 812,8 тонны золота. Снижение запасов наблюдалось в европейских ETF, запасы в североамериканских и азиатских ETF выросли.

Цены на серебро на прошедшей неделе в корреляции с рынком золота вырастали почти до $22/унц, после чего понизились до $21,60/унц. Соотношение цен между золотом и серебром составляло 85,15 (среднее значение за 5 лет — 79,50), указывая перепроданность серебра относительно золота. Соотношение платина/серебро составило 43,41 (среднее значение за 5 лет — 57).

The Silver Institute прогнозирует рост использования серебра в технологии пайки с твердым припоем к 2030 г. на 23% до 58,8 млн унций. В 2021 г. использование серебра в этой сфере составило 47,7 млн унций или 9,3% от общего промышленного потребления.

Цены на платину в прошедший период вырастали до $951/унц в корреляции с рынком золота, после чего понизились до $936/унц. Цены на палладий в прошедший период вырастали почти до $1 900/унц, после чего понизились до $1 846/унц, на рынке наблюдалась высокая волатильность. Спред между золотом и платиной составил $899/унц, между палладием и платиной – $917/унц. Перспективы мирового спроса на платиноиды ухудшились в связи с ожиданием замедления мировой экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба