23 июня 2022 NZT RUSFOND | Nine Energy Service

Nine Energy Service, Inc. (NYSE: NINE) – поставщик услуг по заканчиванию скважин и добыче на суше в Северной Америке, который занимается разработкой нетрадиционных нефтегазовых ресурсов. Nine имеет многолетний опыт партнерства с клиентами во всех основных береговых бассейнах США и Канады для проектирования и внедрения скважинных решений и технологий для подготовки горизонтальных многоступенчатых скважин к добыче.

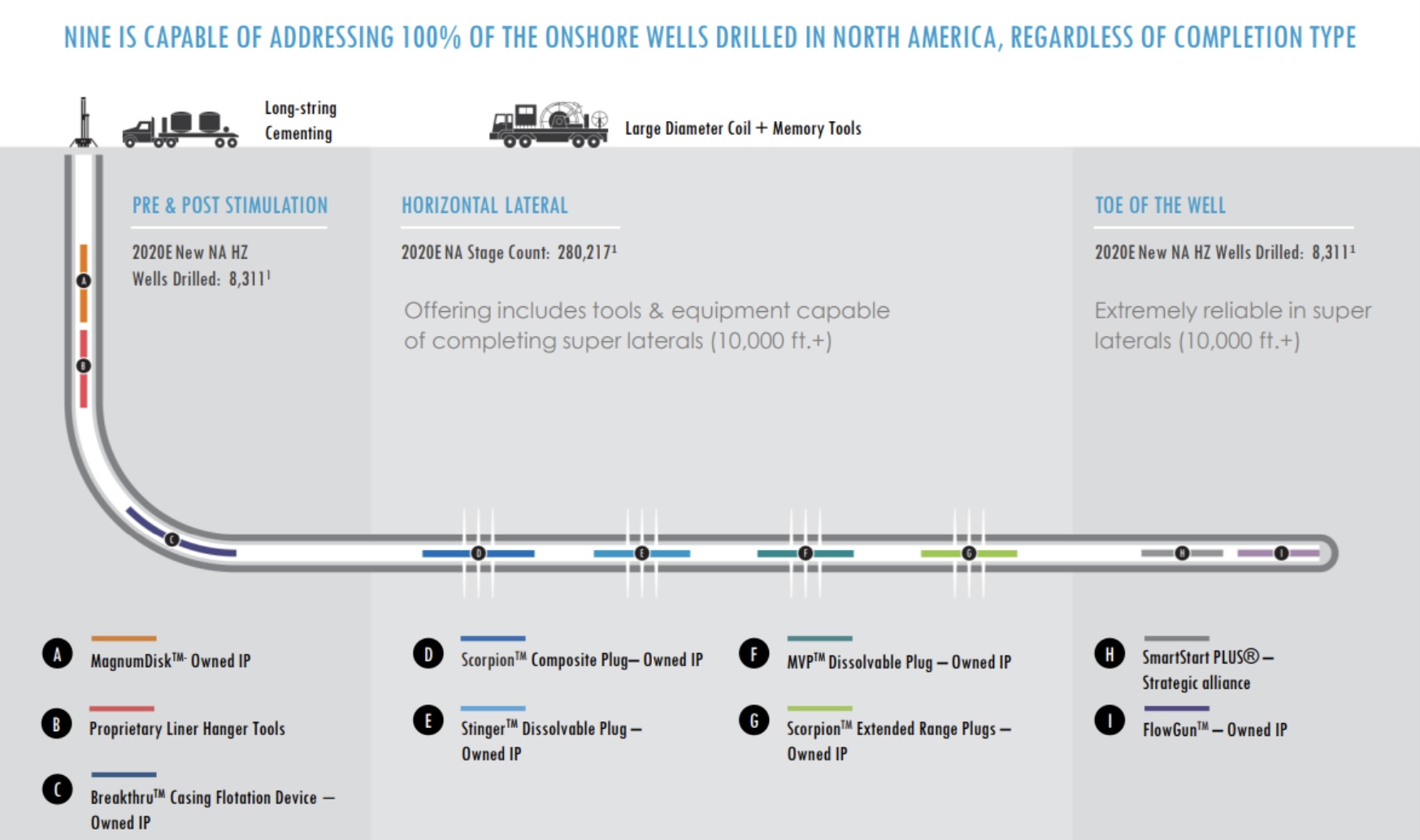

Сервис, в отличие от больших игроков строго нишевой – бурение скважин в США.

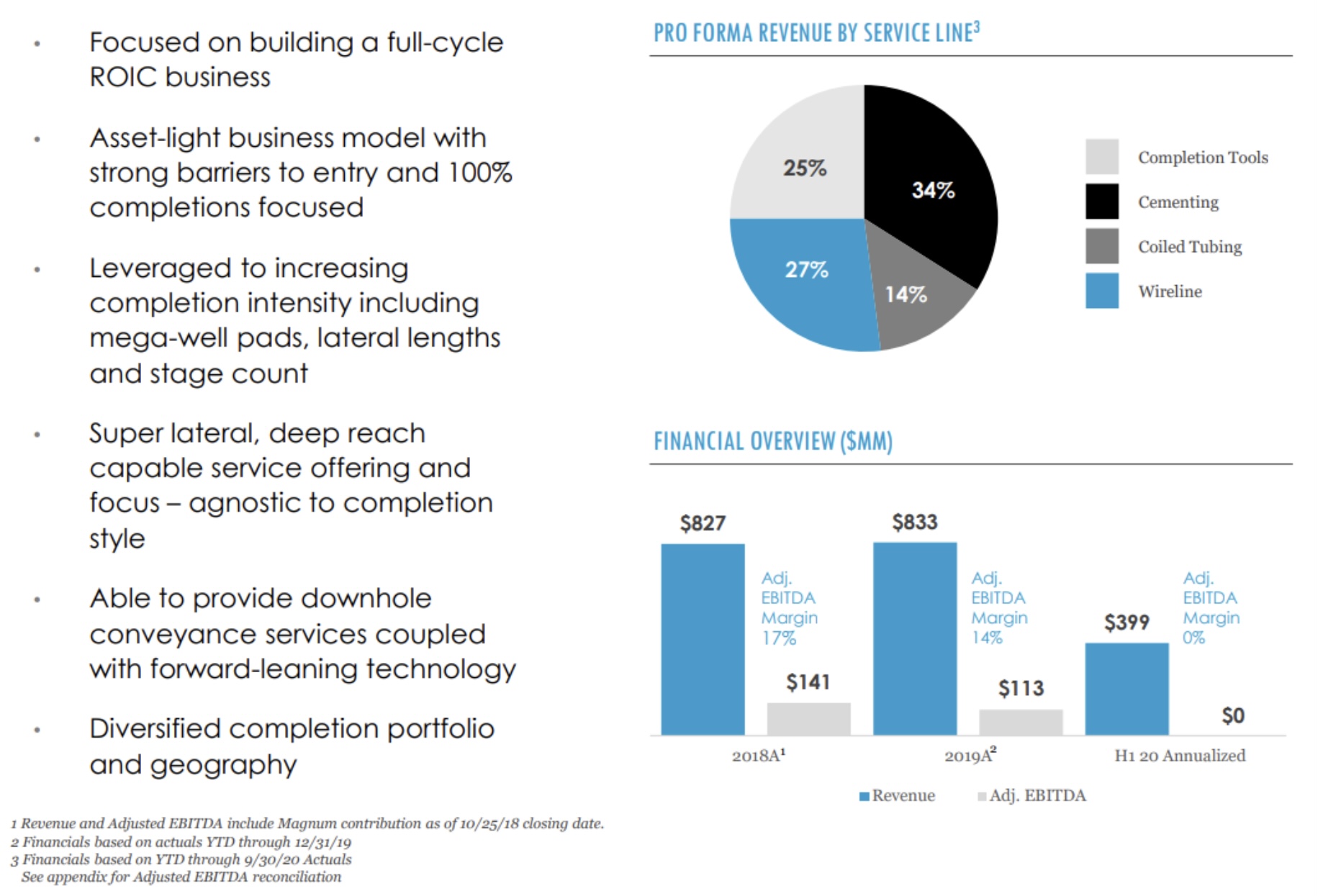

Бизнес сильно ужался в режиме адаптации к низкой загрузке работой:

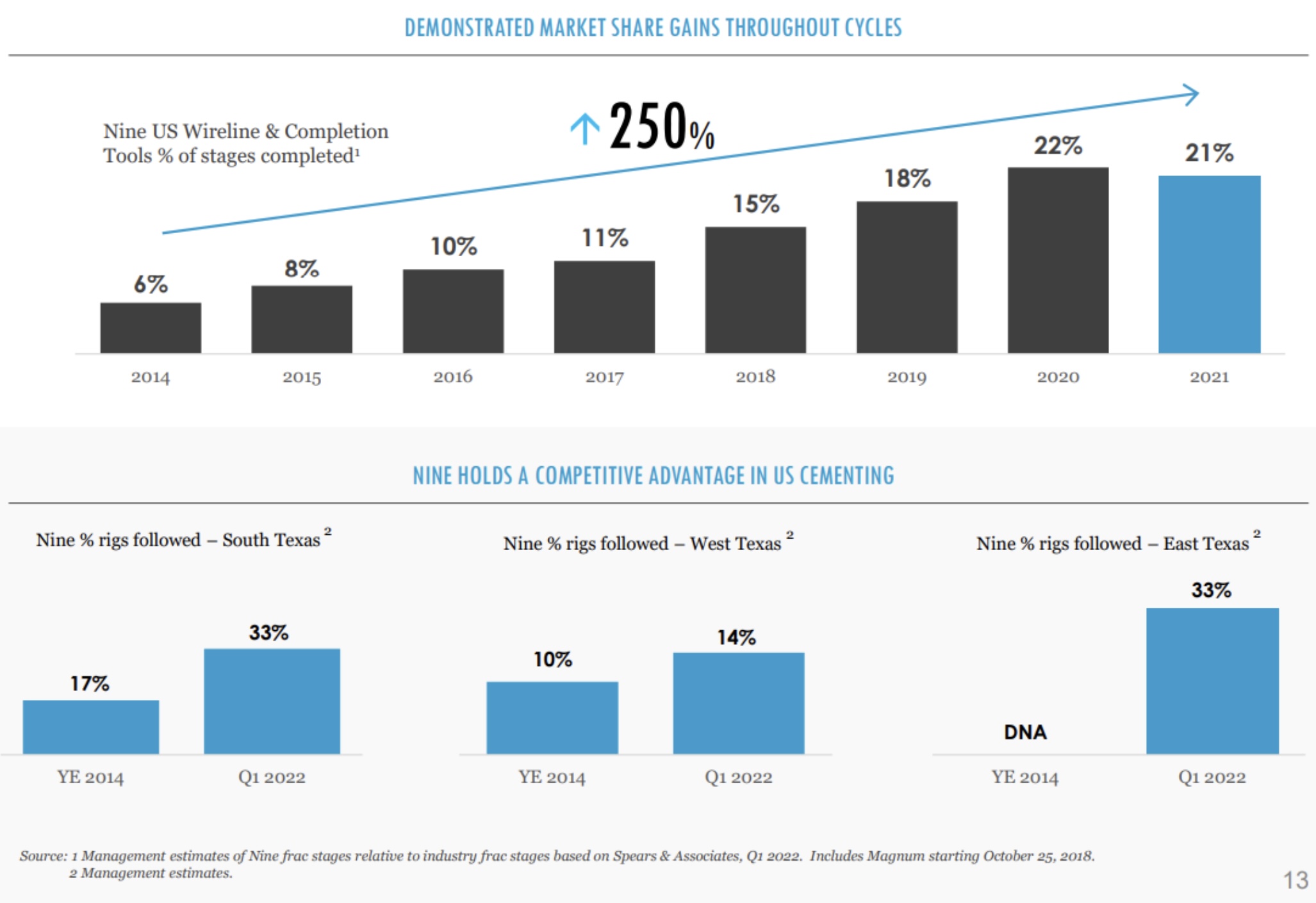

Бизнес сильно ужался в режиме адаптации к низкой загрузке работой, но долю рынка держит:

Пул клиентов компании:

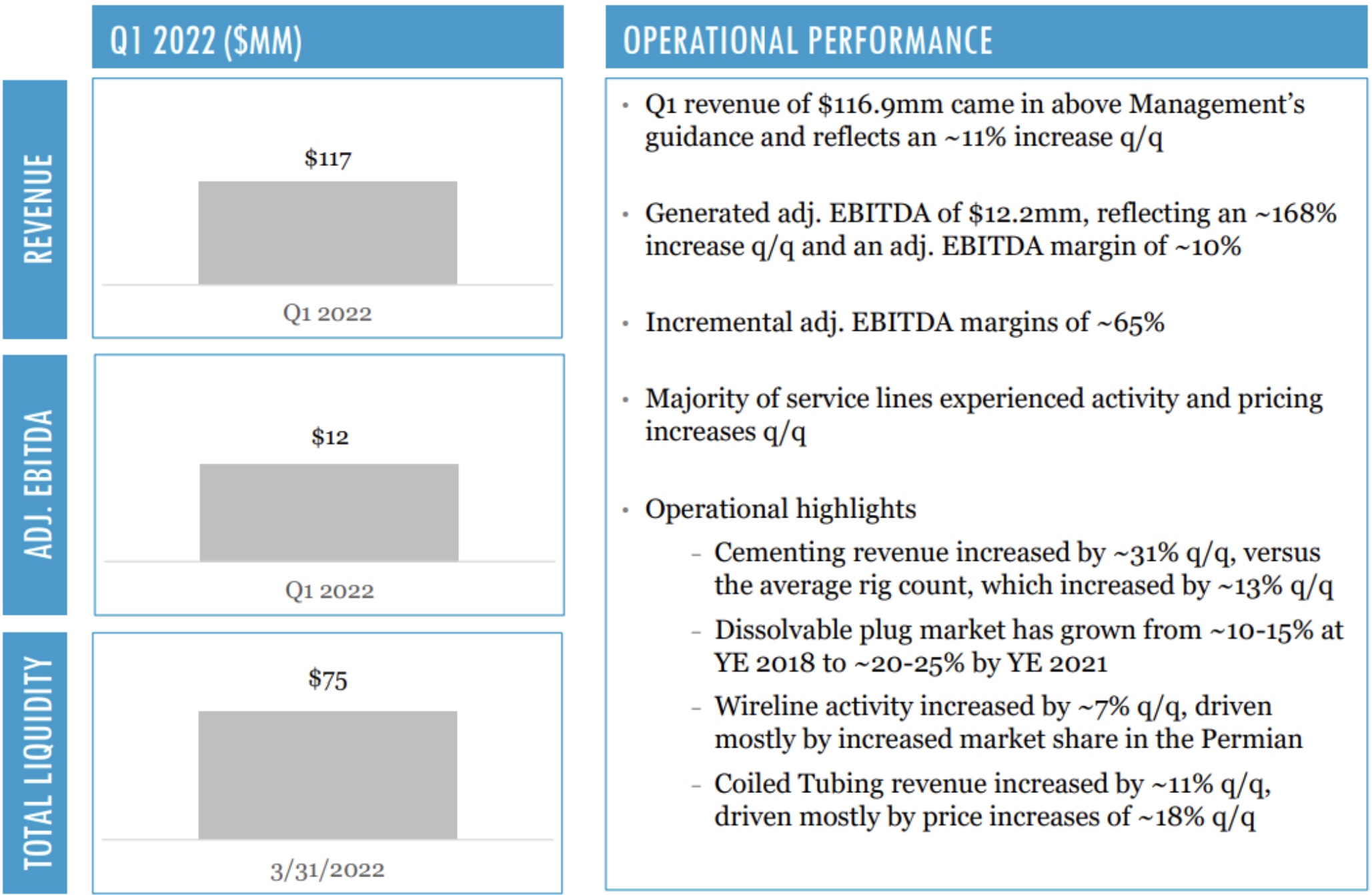

Nine Energy Service, Inc. (NYSE: NINE) сообщила о выручке за первый квартал 2022 года в размере 116,9 млн долларов, чистом убытке в размере (6,9) млн долларов и скорректированной EBITDA в размере 12,2 млн долларов. В первом квартале 2022 г. скорректированный чистый убыток B составил (6,6) млн долл. США или (0,22 долл. США) скорректированный базовый убыток на акцию.

Компания предоставила первоначальный прогноз выручки на первый квартал 2022 года в пределах от 108,0 до 116,0 млн долларов США, при этом фактические результаты выходят за рамки предоставленного диапазона и представляют собой последовательное увеличение выручки примерно на 11% по сравнению с предыдущим кварталом.

Комментарии менеджмента

«В целом активность на рынке улучшилась в первом квартале, при этом среднее количество бригад ГРП увеличилось на 6-8% по сравнению с четвертым кварталом. Мы наблюдали рост активности по большинству направлений наших услуг, при этом цены на цементирование и гибкие НКТ выросли двузначными числами. Цементирование показало очень хорошие результаты в этом квартале: выручка увеличилась примерно на 31% по сравнению с предыдущим кварталом по сравнению со средним количеством буровых установок в США, которое увеличилось примерно на 13%.

«Перспективы на оставшуюся часть 2022 и 2023 годов остаются очень позитивными. Нефтесервисная отрасль остается недостаточно снабженной как с точки зрения оборудования, так и с точки зрения рабочей силы, и мы ожидаем, что это по-прежнему будет катализатором дальнейшего роста цен до конца года; однако это будет сопровождаться инфляцией затрат. Мы сохраняем оптимизм в отношении перспектив рынка растворимых пробок и его роста и ожидаем, что выручка по всем нашим направлениям услуг увеличится во втором квартале. С учетом того, что мы знаем сегодня, мы ожидаем, что выручка и скорректированная EBITDA будут последовательно улучшаться во втором квартале. При благоприятных ценах на сырье американские сланцы станут важным поставщиком природного газа и сырой нефти для всего мира. У нас хорошие позиции благодаря нашему географическому разнообразию и разнообразию линий обслуживания, чтобы увеличивать прибыль при относительно низких требованиях к капиталу».

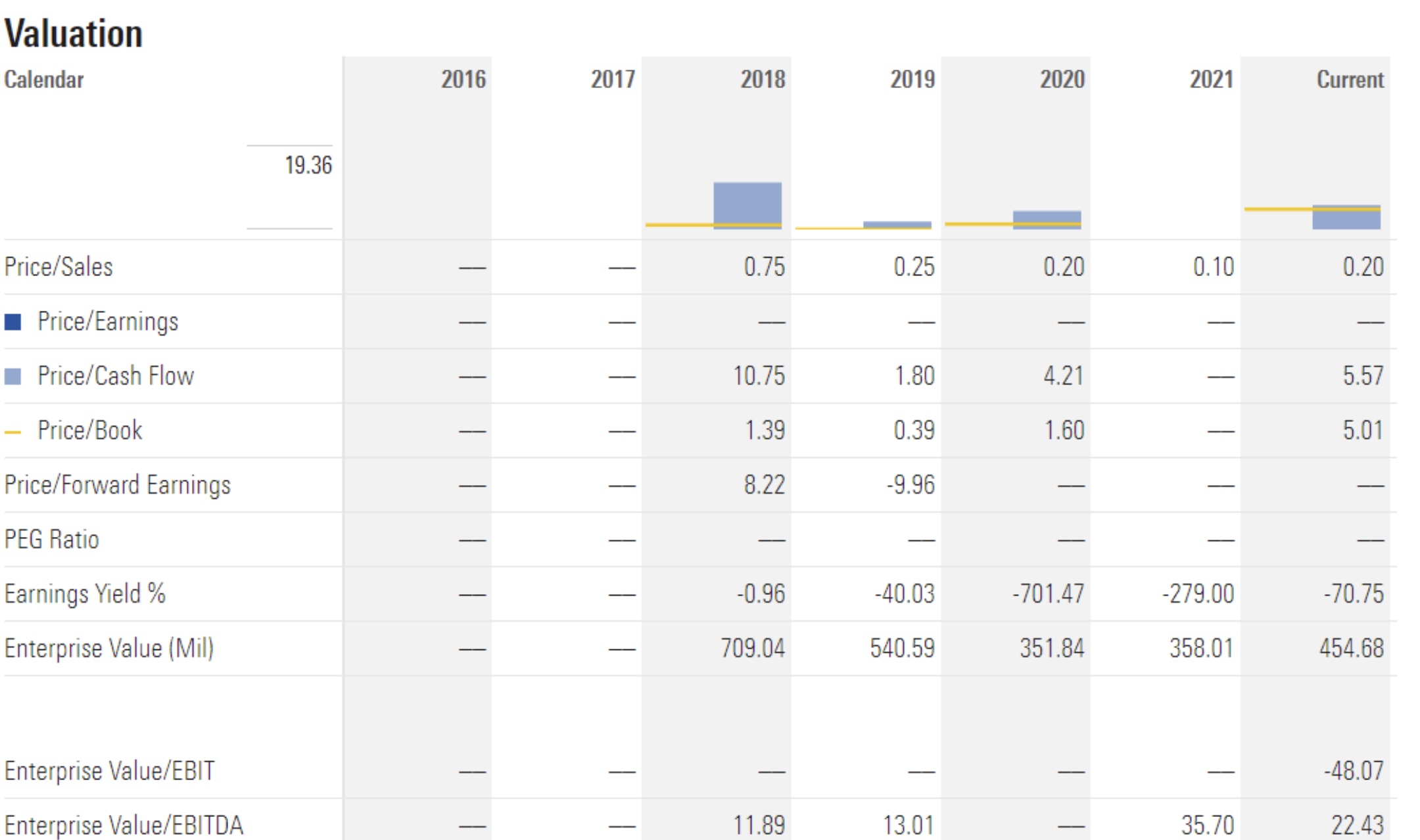

Оценка

Рынок, хоть и снизил оценку компании, но все еще верит в восстановление показателей с учетом уровня EV/EBITDA.

В конце 2018 года нарастили количество акций. Но в сам кризис не стали размывать капитал.

Компания по-прежнему находится в сложной ситуации, объем работ, выполняемых компаний, слишком мало чтобы обеспечить выход на положительный свободный денежный поток.

Пока что те апстримы, которые мы разбирали, не собираются наращивать CAPEX. А у самого сервиса, как и у его коллег есть проблема с нехваткой персонала, о которой мы пишем почти год. Вложения здесь так и остаются в статусе венчуров, с надеждой на то, что за 2 года, пока хватает денег, появится персонал и вырастут заказы вплоть до прибыльности и наличия нормального FCF. Денег в апстримах очень много, и пошло давление правительства США на них с задачей нарастить добычу нефти.

Сервис, в отличие от больших игроков строго нишевой – бурение скважин в США.

Бизнес сильно ужался в режиме адаптации к низкой загрузке работой:

Бизнес сильно ужался в режиме адаптации к низкой загрузке работой, но долю рынка держит:

Пул клиентов компании:

Nine Energy Service, Inc. (NYSE: NINE) сообщила о выручке за первый квартал 2022 года в размере 116,9 млн долларов, чистом убытке в размере (6,9) млн долларов и скорректированной EBITDA в размере 12,2 млн долларов. В первом квартале 2022 г. скорректированный чистый убыток B составил (6,6) млн долл. США или (0,22 долл. США) скорректированный базовый убыток на акцию.

Компания предоставила первоначальный прогноз выручки на первый квартал 2022 года в пределах от 108,0 до 116,0 млн долларов США, при этом фактические результаты выходят за рамки предоставленного диапазона и представляют собой последовательное увеличение выручки примерно на 11% по сравнению с предыдущим кварталом.

Комментарии менеджмента

«В целом активность на рынке улучшилась в первом квартале, при этом среднее количество бригад ГРП увеличилось на 6-8% по сравнению с четвертым кварталом. Мы наблюдали рост активности по большинству направлений наших услуг, при этом цены на цементирование и гибкие НКТ выросли двузначными числами. Цементирование показало очень хорошие результаты в этом квартале: выручка увеличилась примерно на 31% по сравнению с предыдущим кварталом по сравнению со средним количеством буровых установок в США, которое увеличилось примерно на 13%.

«Перспективы на оставшуюся часть 2022 и 2023 годов остаются очень позитивными. Нефтесервисная отрасль остается недостаточно снабженной как с точки зрения оборудования, так и с точки зрения рабочей силы, и мы ожидаем, что это по-прежнему будет катализатором дальнейшего роста цен до конца года; однако это будет сопровождаться инфляцией затрат. Мы сохраняем оптимизм в отношении перспектив рынка растворимых пробок и его роста и ожидаем, что выручка по всем нашим направлениям услуг увеличится во втором квартале. С учетом того, что мы знаем сегодня, мы ожидаем, что выручка и скорректированная EBITDA будут последовательно улучшаться во втором квартале. При благоприятных ценах на сырье американские сланцы станут важным поставщиком природного газа и сырой нефти для всего мира. У нас хорошие позиции благодаря нашему географическому разнообразию и разнообразию линий обслуживания, чтобы увеличивать прибыль при относительно низких требованиях к капиталу».

Оценка

Рынок, хоть и снизил оценку компании, но все еще верит в восстановление показателей с учетом уровня EV/EBITDA.

В конце 2018 года нарастили количество акций. Но в сам кризис не стали размывать капитал.

Компания по-прежнему находится в сложной ситуации, объем работ, выполняемых компаний, слишком мало чтобы обеспечить выход на положительный свободный денежный поток.

Пока что те апстримы, которые мы разбирали, не собираются наращивать CAPEX. А у самого сервиса, как и у его коллег есть проблема с нехваткой персонала, о которой мы пишем почти год. Вложения здесь так и остаются в статусе венчуров, с надеждой на то, что за 2 года, пока хватает денег, появится персонал и вырастут заказы вплоть до прибыльности и наличия нормального FCF. Денег в апстримах очень много, и пошло давление правительства США на них с задачей нарастить добычу нефти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба