«Сургутнефтегаз» (SNGS/SNGSP) — российская сырьевая компания, которая занимает ключевые позиции в отечественном нефтяном секторе: в РФ она добывает 11% от всей извлекаемой нефти, а также имеет крупную долю в нефтепереработке — порядка 7%.

В середине июня 2022 г. «Сургутнефтегаз» представил отличные финансовые результаты по РСБУ за 2021 г. Второй год подряд компания отражает рекордную чистую прибыль. Основные моменты:

выручка в 2021 г. увеличилась на 78%, до 1,888 трлн руб., на фоне сильной рыночной конъюнктуры;

стоимость ликвидных активов («кубышка») достигла нового максимума, превысив 4 трлн руб.;

чистая прибыль снизилась на 30%, до 513 млрд руб., из-за эффекта высокой базы в 2020 г.;

сильные финансовые результаты позволили менеджменту распределить крупную дивидендную выплату за 2021 г. в размере 0,8 руб. на одну обыкновенную акцию и 4,73 руб. на одну привилегированную.

Давайте разберёмся, почему при таких результатах акции компании стоят на месте.

Финансовые результаты «Сургутнефтегаза»

Основная деятельность «Сургутнефтегаза» — добыча и реализация нефти и нефтепродуктов. Ключевые добывающие активы компании располагаются в Западной и Восточной Сибири и в Тимано-Печорском регионе, а нефтеперерабатывающие мощности — в Северо-Западной части России.

Высокие цены на нефть и стабильный курс в паре доллар/рубль помогли «Сургутнефтегазу» в 2021 г. продемонстрировать достойные финансовые показатели: выручка установила новый рекорд, увеличившись до 1,888 трлн руб. Объём добычи нефти год к году практически не изменился и был на уровне 54–55 млн т.

Чистая прибыль по итогам года снизилась на 215 млрд руб., до 513 млрд руб., на фоне высокой базы прошлого периода из-за переоценки валютных вкладов — в 2020 г. доллар сильно вырос по отношению к рублю, увеличившись с 62 до 74 руб. за доллар. В 2021 г. курс американской валюты практически не изменился и остался на уровне 74–75 руб.

Основные финансовые результаты компании, млрд руб.

Основной драйвер роста компании

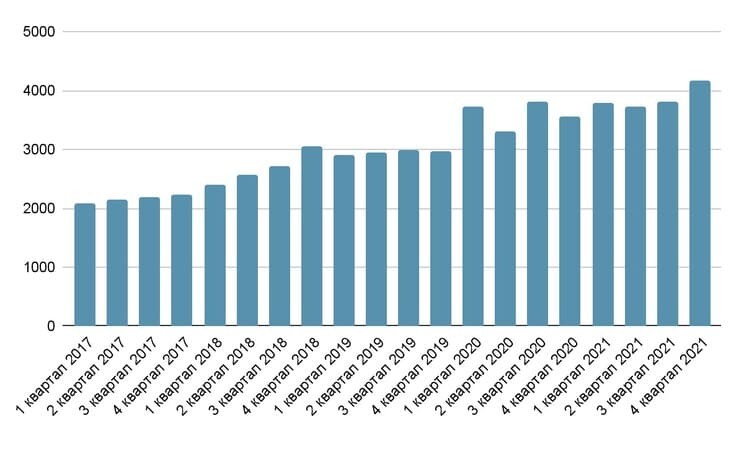

Главная сила и главное проклятие «Сургутнефтегаза» — огромные ликвидные активы («кубышка»), которые компания в основном хранит в виде валютных вкладов. Они приносят фантастическую прибыль в моменты сильного ослабления национальной валюты, так как менеджмент каждый квартал проводит переоценку своих вложений и учитывает данный разовый фактор в чистой прибыли.

Акционерам «Сургутнефтегаза» не выгоден сильный рубль, потому что он приводит к отрицательной переоценке валютных вкладов, снижению доходов и уменьшению дивидендных выплат нефтяной компании по привилегированным бумагам, по которым есть фиксированная норма распределения чистой прибыли по РСБУ.

2020 и 2021 гг. были временем слабого рубля, что позволяло менеджменту «Сургутнефтегаза» выплачивать двузначную дивдоходность своим акционерам. В 2022 г. всё изменилось в противоположную сторону — рубль по отношению к доллару с начала года сильно укрепился с 75 до 56 руб., что потенциально может перечеркнуть всю прибыль от продажи нефти и привести к минимальным дивидендам, если ситуация к концу года не изменится в лучшую сторону.

Динамика стоимости «кубышки» «Сургутнефтегаза», млрд руб.

Дивиденды

«Сургутнефтегаз» достаточно консервативно подходит к выплате дивидендов, распределяя на привилегированные акции 10% чистой прибыли по РСБУ, поделённой на 25% уставного капитала. На обыкновенные акции такой закреплённой нормы нет, тем не менее компания по голосующим бумагам также ежегодно проводит выплаты и обеспечивает 3–4% дивдоходности.

Перед публикацией финансовых результатов за 2021 г. менеджмент «Сургутнефтегаза» объявил о дивидендном распределении прибыли, согласно которому компания сделает выплату в размере 0,8 руб. на обыкновенные акции и 4,73 руб. на привилегированные. Текущая дивидендная доходность — 3,7% (ао) и 13,4% (ап). Дата закрытия реестра — 20 июля.

Переориентация российской нефти на Восток

В 2022 г. отечественная нефтяная отрасль столкнулась с новыми санкциями со стороны крупнейшего покупателя российского чёрного золота — Европа объявила частичное эмбарго, запретив РФ с 2023 г. морские поставки данного сырья в свои страны. Под ограничения попало 68% наших энергоресурсов, поставляемых в ЕС, остальные 32% доставляются с помощью трубопроводов.

Правительству вместе с российскими компаниями пришлось в экстренном режиме искать новых покупателей, которые быстро нашлись на Востоке, и уже к маю Азия впервые обогнала Европу по объёмам закупки нашей нефти. При этом основной спрос шёл от Индии и Китая.

Но какое значение данная переориентация имеет для «Сургутнефтегаза»? Компании повезло больше остальных в плане инфраструктуры, так как её основные нефтедобывающие активы расположены за Уральскими горами, и она может быстрее многих конкурентов перенаправить свои объёмы на Дальний Восток.

Добывающие активы «Сургутнефтегаза»

Схемы магистральных трубопроводов ПАО «Транснефть»

Что это значит для частного инвестора

В 2021 г. «Сургутнефтегаз» продемонстрировал сильные финансовые результаты: выручка выросла на 78%, операционная прибыль — на 172%. Это позволило менеджменту объявить о крупном дивидендном распределении по привилегированным акциям в размере 4,73 руб., что соответствует 13,4% дивдоходности.

Но если курс доллара к концу 2022 г. не восстановится до прежних значений — 70–75 руб., то дивидендная доходность компании сильно упадёт, так как менеджмент будет вынужден отразить негативную переоценку валютных вкладов, которая нивелирует практически всю прибыль от продажи нефти.

В середине июня 2022 г. «Сургутнефтегаз» представил отличные финансовые результаты по РСБУ за 2021 г. Второй год подряд компания отражает рекордную чистую прибыль. Основные моменты:

выручка в 2021 г. увеличилась на 78%, до 1,888 трлн руб., на фоне сильной рыночной конъюнктуры;

стоимость ликвидных активов («кубышка») достигла нового максимума, превысив 4 трлн руб.;

чистая прибыль снизилась на 30%, до 513 млрд руб., из-за эффекта высокой базы в 2020 г.;

сильные финансовые результаты позволили менеджменту распределить крупную дивидендную выплату за 2021 г. в размере 0,8 руб. на одну обыкновенную акцию и 4,73 руб. на одну привилегированную.

Давайте разберёмся, почему при таких результатах акции компании стоят на месте.

Финансовые результаты «Сургутнефтегаза»

Основная деятельность «Сургутнефтегаза» — добыча и реализация нефти и нефтепродуктов. Ключевые добывающие активы компании располагаются в Западной и Восточной Сибири и в Тимано-Печорском регионе, а нефтеперерабатывающие мощности — в Северо-Западной части России.

Высокие цены на нефть и стабильный курс в паре доллар/рубль помогли «Сургутнефтегазу» в 2021 г. продемонстрировать достойные финансовые показатели: выручка установила новый рекорд, увеличившись до 1,888 трлн руб. Объём добычи нефти год к году практически не изменился и был на уровне 54–55 млн т.

Чистая прибыль по итогам года снизилась на 215 млрд руб., до 513 млрд руб., на фоне высокой базы прошлого периода из-за переоценки валютных вкладов — в 2020 г. доллар сильно вырос по отношению к рублю, увеличившись с 62 до 74 руб. за доллар. В 2021 г. курс американской валюты практически не изменился и остался на уровне 74–75 руб.

Основные финансовые результаты компании, млрд руб.

Основной драйвер роста компании

Главная сила и главное проклятие «Сургутнефтегаза» — огромные ликвидные активы («кубышка»), которые компания в основном хранит в виде валютных вкладов. Они приносят фантастическую прибыль в моменты сильного ослабления национальной валюты, так как менеджмент каждый квартал проводит переоценку своих вложений и учитывает данный разовый фактор в чистой прибыли.

Акционерам «Сургутнефтегаза» не выгоден сильный рубль, потому что он приводит к отрицательной переоценке валютных вкладов, снижению доходов и уменьшению дивидендных выплат нефтяной компании по привилегированным бумагам, по которым есть фиксированная норма распределения чистой прибыли по РСБУ.

2020 и 2021 гг. были временем слабого рубля, что позволяло менеджменту «Сургутнефтегаза» выплачивать двузначную дивдоходность своим акционерам. В 2022 г. всё изменилось в противоположную сторону — рубль по отношению к доллару с начала года сильно укрепился с 75 до 56 руб., что потенциально может перечеркнуть всю прибыль от продажи нефти и привести к минимальным дивидендам, если ситуация к концу года не изменится в лучшую сторону.

Динамика стоимости «кубышки» «Сургутнефтегаза», млрд руб.

Дивиденды

«Сургутнефтегаз» достаточно консервативно подходит к выплате дивидендов, распределяя на привилегированные акции 10% чистой прибыли по РСБУ, поделённой на 25% уставного капитала. На обыкновенные акции такой закреплённой нормы нет, тем не менее компания по голосующим бумагам также ежегодно проводит выплаты и обеспечивает 3–4% дивдоходности.

Перед публикацией финансовых результатов за 2021 г. менеджмент «Сургутнефтегаза» объявил о дивидендном распределении прибыли, согласно которому компания сделает выплату в размере 0,8 руб. на обыкновенные акции и 4,73 руб. на привилегированные. Текущая дивидендная доходность — 3,7% (ао) и 13,4% (ап). Дата закрытия реестра — 20 июля.

Переориентация российской нефти на Восток

В 2022 г. отечественная нефтяная отрасль столкнулась с новыми санкциями со стороны крупнейшего покупателя российского чёрного золота — Европа объявила частичное эмбарго, запретив РФ с 2023 г. морские поставки данного сырья в свои страны. Под ограничения попало 68% наших энергоресурсов, поставляемых в ЕС, остальные 32% доставляются с помощью трубопроводов.

Правительству вместе с российскими компаниями пришлось в экстренном режиме искать новых покупателей, которые быстро нашлись на Востоке, и уже к маю Азия впервые обогнала Европу по объёмам закупки нашей нефти. При этом основной спрос шёл от Индии и Китая.

Но какое значение данная переориентация имеет для «Сургутнефтегаза»? Компании повезло больше остальных в плане инфраструктуры, так как её основные нефтедобывающие активы расположены за Уральскими горами, и она может быстрее многих конкурентов перенаправить свои объёмы на Дальний Восток.

Добывающие активы «Сургутнефтегаза»

Схемы магистральных трубопроводов ПАО «Транснефть»

Что это значит для частного инвестора

В 2021 г. «Сургутнефтегаз» продемонстрировал сильные финансовые результаты: выручка выросла на 78%, операционная прибыль — на 172%. Это позволило менеджменту объявить о крупном дивидендном распределении по привилегированным акциям в размере 4,73 руб., что соответствует 13,4% дивдоходности.

Но если курс доллара к концу 2022 г. не восстановится до прежних значений — 70–75 руб., то дивидендная доходность компании сильно упадёт, так как менеджмент будет вынужден отразить негативную переоценку валютных вкладов, которая нивелирует практически всю прибыль от продажи нефти.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба