Сегодня у нас спекулятивная идея: взять акции поставщика промышленных решений Roper Technologies (NYSE: ROP), дабы заработать на трансформации компании.

Потенциал роста и срок действия: 15% без учета дивидендов за 15 месяцев; 22% за 2 года без учета дивидендов; 10% в год на протяжении 15 лет.

Почему акции могут вырасти: потому что компания осуществляет радикальную трансформацию из промышленного бизнеса в ИТ.

Как действуем: берем акции сейчас по 407,71 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Мы публиковали обзор компании, но с тех пор кое-что изменилось: она начала распродавать свои промышленные активы и решила по максимуму сконцентрироваться на ИТ.

В скором времени, после завершения сделки по продаже упомянутых активов, структура выручки компании будет выглядеть так: 75% — ПО и 25% — оставшиеся производственные предприятия здравоохранения и водоснабжения.

ПО-решения компании ориентированы как на реальный сектор, так и на сферу услуг.

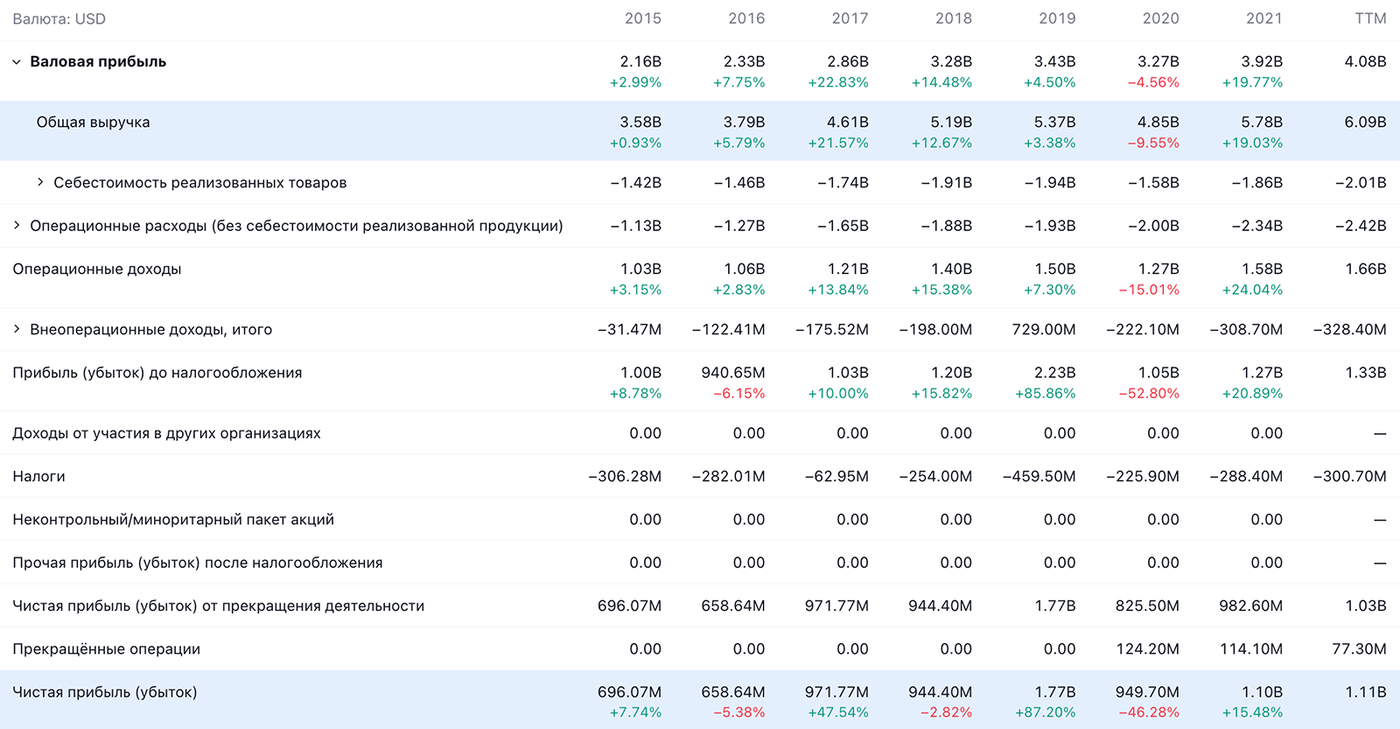

Годовые показатели компании в долларах. Источник: TradingView

Аргументы в пользу компании

Упало. С ноября прошлого года акции подешевели: тогда они стоили 498 $. Основная причина падения состоит в дороговизне компании. Но в свете новых обстоятельств я думаю, что мы можем надеяться на отскок акций.

Новое начало. С продажей промышленного бизнеса компания сможет сосредоточиться на развитии своего ПО-бизнеса. Строго говоря, это ключевой момент, который привел к появлению этой инвестидеи.

На вырученные деньги компания, скорее всего, будет расширяться в сфере ПО. И это очень хорошо.

В ИТ маржа повыше, потому что клиенты посговорчивее ввиду отсутствия собственных знаний и опыта — Roper сможет навязывать им выгодные для нее цены. Устойчивость и стабильность финансовых показателей в ИТ тоже будет повыше, чем в промышленности: услуги обычно потребляют в виде подписки и более-менее стабильно продлевают ее.

Так что в долгосрочной перспективе переход Roper в сферу ИТ будет сопровождаться ростом ее финансовых показателей. Я даже зайду так далеко, что скажу, что из нее может получиться новый Microsoft.

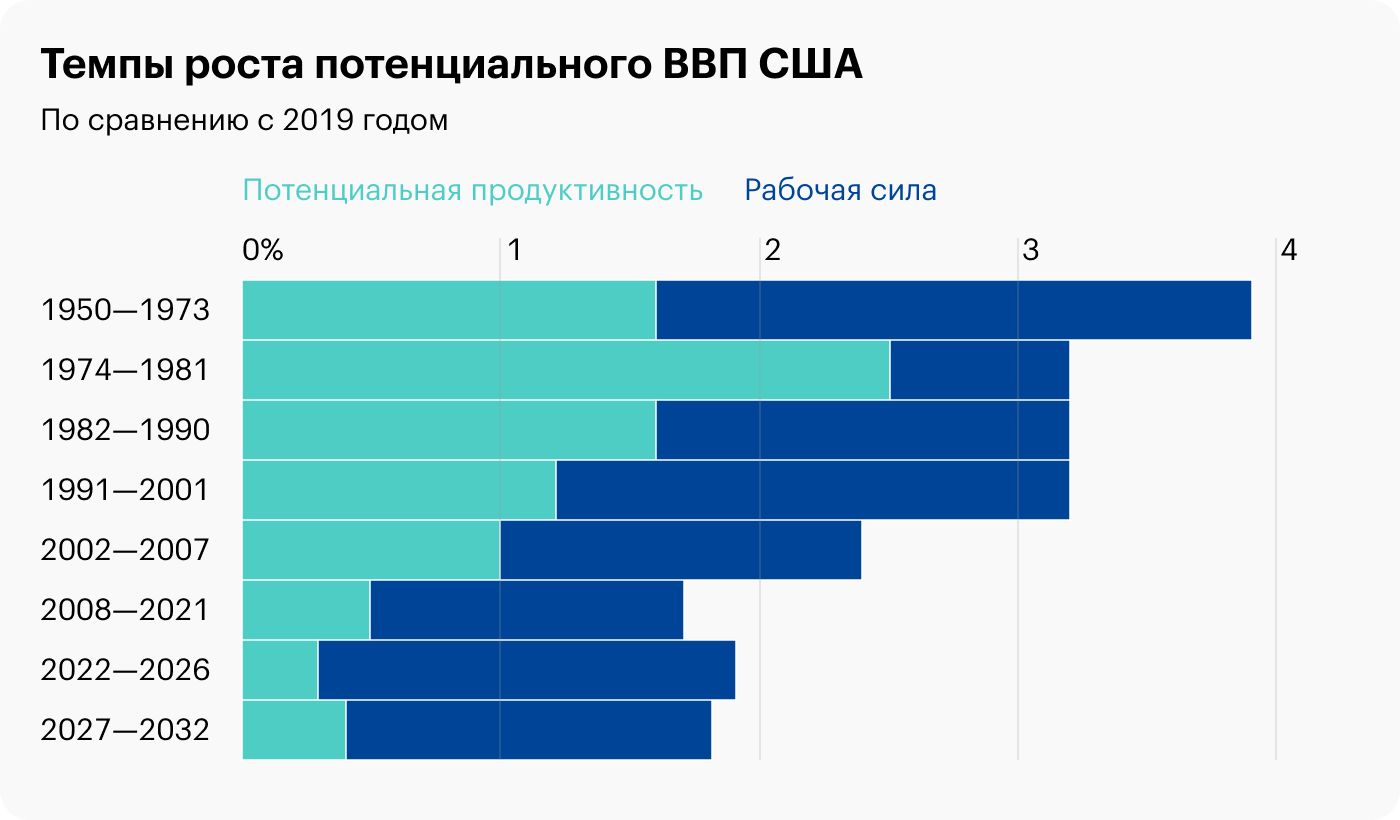

Ну и так конъюнктура норм вообще. Тем Нотом, что будет наполнять паруса Roper, будет кризис продуктивности труда в США, да и во всем мире: ПО Roper позволяет выжимать максимум из имеющихся ресурсов предприятия или компенсировать отсутствие квалифицированной рабочей силы. Так что в долгосрочной перспективе у компании все будет хорошо.

Источник: Управление конгресса США по бюджету, The Budget and Economic Outlook: 2022 to 2032, стр. 25 (26)

Могут купить. У компании капитализация 43,18 млрд долларов и, принимая во внимание все вышесказанное, ее вполне может купить тот же Microsoft — или просто частный фонд.

Что может помешать

«Этот господин уплатит за все!» Долговое бремя компании великовато: у нее чуть больше 12 млрд задолженностей, денег на срочные задолженности у нее хватит. И это проблема не только из-за повышения ставок и подорожания стоимости займов.

Как я говорил выше, компания интенсивно расширяется в сфере ИТ. В связи с этим у ее менеджмента есть стимулы игнорировать нужды акционеров — продавать промышленные активы вместо того, чтобы выпускать на биржу в качестве независимых эмитентов. Ну, собственно, так и получилось недавно.

Но ИТ-стартапы стоят неприлично дорого, и потому недавно вырученные Roper деньги скоро кончатся. А значит, компания, скорее всего, будет заниматься эмиссией новых акций, от чего их стоимость может упасть, если на новые бумаги не будет достаточного спроса.

Будет больно. Сейчас компания стоит как 6,9 своей годовой выручки и окупится за 37,84 года. В связи с продажей части активов и потерей доходов с них и P / S, и P / E вырастут еще примерно на 17%, пока компания не купит новые активы, которые компенсируют недостачу. В общем, недооцененной компания не выглядит уже сейчас — а вскорости станет еще дороже.

Что в итоге

Берем акции сейчас по 407,71 $. А дальше есть следующие варианты:

ждем роста до 470 $. Думаю, тут лучше рассчитывать на 15 месяцев ожидания;

держать до возвращения акций к уровню 498 $. Тут лучше рассчитывать на 2 года;

держать акции 15 лет, пока компания превращается в промышленный Microsoft.

Еще компания платит копеечные дивиденды, дающие 0,6% годовых. Думаю, что отмена дивидендов не сильно повлияет на поведение инвесторов и стоимость акций.

Потенциал роста и срок действия: 15% без учета дивидендов за 15 месяцев; 22% за 2 года без учета дивидендов; 10% в год на протяжении 15 лет.

Почему акции могут вырасти: потому что компания осуществляет радикальную трансформацию из промышленного бизнеса в ИТ.

Как действуем: берем акции сейчас по 407,71 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Мы публиковали обзор компании, но с тех пор кое-что изменилось: она начала распродавать свои промышленные активы и решила по максимуму сконцентрироваться на ИТ.

В скором времени, после завершения сделки по продаже упомянутых активов, структура выручки компании будет выглядеть так: 75% — ПО и 25% — оставшиеся производственные предприятия здравоохранения и водоснабжения.

ПО-решения компании ориентированы как на реальный сектор, так и на сферу услуг.

Годовые показатели компании в долларах. Источник: TradingView

Аргументы в пользу компании

Упало. С ноября прошлого года акции подешевели: тогда они стоили 498 $. Основная причина падения состоит в дороговизне компании. Но в свете новых обстоятельств я думаю, что мы можем надеяться на отскок акций.

Новое начало. С продажей промышленного бизнеса компания сможет сосредоточиться на развитии своего ПО-бизнеса. Строго говоря, это ключевой момент, который привел к появлению этой инвестидеи.

На вырученные деньги компания, скорее всего, будет расширяться в сфере ПО. И это очень хорошо.

В ИТ маржа повыше, потому что клиенты посговорчивее ввиду отсутствия собственных знаний и опыта — Roper сможет навязывать им выгодные для нее цены. Устойчивость и стабильность финансовых показателей в ИТ тоже будет повыше, чем в промышленности: услуги обычно потребляют в виде подписки и более-менее стабильно продлевают ее.

Так что в долгосрочной перспективе переход Roper в сферу ИТ будет сопровождаться ростом ее финансовых показателей. Я даже зайду так далеко, что скажу, что из нее может получиться новый Microsoft.

Ну и так конъюнктура норм вообще. Тем Нотом, что будет наполнять паруса Roper, будет кризис продуктивности труда в США, да и во всем мире: ПО Roper позволяет выжимать максимум из имеющихся ресурсов предприятия или компенсировать отсутствие квалифицированной рабочей силы. Так что в долгосрочной перспективе у компании все будет хорошо.

Источник: Управление конгресса США по бюджету, The Budget and Economic Outlook: 2022 to 2032, стр. 25 (26)

Могут купить. У компании капитализация 43,18 млрд долларов и, принимая во внимание все вышесказанное, ее вполне может купить тот же Microsoft — или просто частный фонд.

Что может помешать

«Этот господин уплатит за все!» Долговое бремя компании великовато: у нее чуть больше 12 млрд задолженностей, денег на срочные задолженности у нее хватит. И это проблема не только из-за повышения ставок и подорожания стоимости займов.

Как я говорил выше, компания интенсивно расширяется в сфере ИТ. В связи с этим у ее менеджмента есть стимулы игнорировать нужды акционеров — продавать промышленные активы вместо того, чтобы выпускать на биржу в качестве независимых эмитентов. Ну, собственно, так и получилось недавно.

Но ИТ-стартапы стоят неприлично дорого, и потому недавно вырученные Roper деньги скоро кончатся. А значит, компания, скорее всего, будет заниматься эмиссией новых акций, от чего их стоимость может упасть, если на новые бумаги не будет достаточного спроса.

Будет больно. Сейчас компания стоит как 6,9 своей годовой выручки и окупится за 37,84 года. В связи с продажей части активов и потерей доходов с них и P / S, и P / E вырастут еще примерно на 17%, пока компания не купит новые активы, которые компенсируют недостачу. В общем, недооцененной компания не выглядит уже сейчас — а вскорости станет еще дороже.

Что в итоге

Берем акции сейчас по 407,71 $. А дальше есть следующие варианты:

ждем роста до 470 $. Думаю, тут лучше рассчитывать на 15 месяцев ожидания;

держать до возвращения акций к уровню 498 $. Тут лучше рассчитывать на 2 года;

держать акции 15 лет, пока компания превращается в промышленный Microsoft.

Еще компания платит копеечные дивиденды, дающие 0,6% годовых. Думаю, что отмена дивидендов не сильно повлияет на поведение инвесторов и стоимость акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба