Сегодня у нас умеренно спекулятивная идея: взять акции финтех-предприятия Broadridge Financial Solutions (NYSE: BR), дабы заработать на благоприятной для компании конъюнктуре.

Потенциал роста и срок действия: 15,5% за 13 месяцев; 23,5% за 2 года; 10% годовых в течение 15 лет. Все без учета дивидендов.

Почему акции могут вырасти: потому что у компании все хорошо и она занимает важную нишу.

Как действуем: берем сейчас по 146,84 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

BR — это финтех-предприятие, которое делает ПО для финансовых организаций. Ее специализация — оформление и выкладывание финансовой отчетности для торгующихся на бирже компаний, а также ПО для голосования акционеров.

Согласно годовому отчету компании, по видам занятий ее выручка делится так:

Средства для коммуникации — 77,44%. Все, что связано со структурированием данных и оформлением отчетности и релевантной информации. Маржа доналоговой прибыли сегмента — 15,65%.

Глобальные технологии и операции — 22,56%. Это ПО для управления и анализа в сфере инвестирования. Маржа доналоговой прибыли сегмента — 17,74%.

Выручка по типам:

Возобновляемая — 66,74%. Это достаточно стабильный и регулярный денежный поток от услуг, которые компания оказывает на постоянной основе.

Событийная — 5,74%. Обычно это внеплановые события типа споров, исков и смены руководства, а также экстренные новости.

Распространение — 27,79%. Внутренние коммуникации, отправка физических копий, коммуникации с клиентами.

Выручка по странам и регионам:

США — 87,51%.

Канада — 7,21%.

Европа — 4,87%.

Другие регионы — 0,41%.

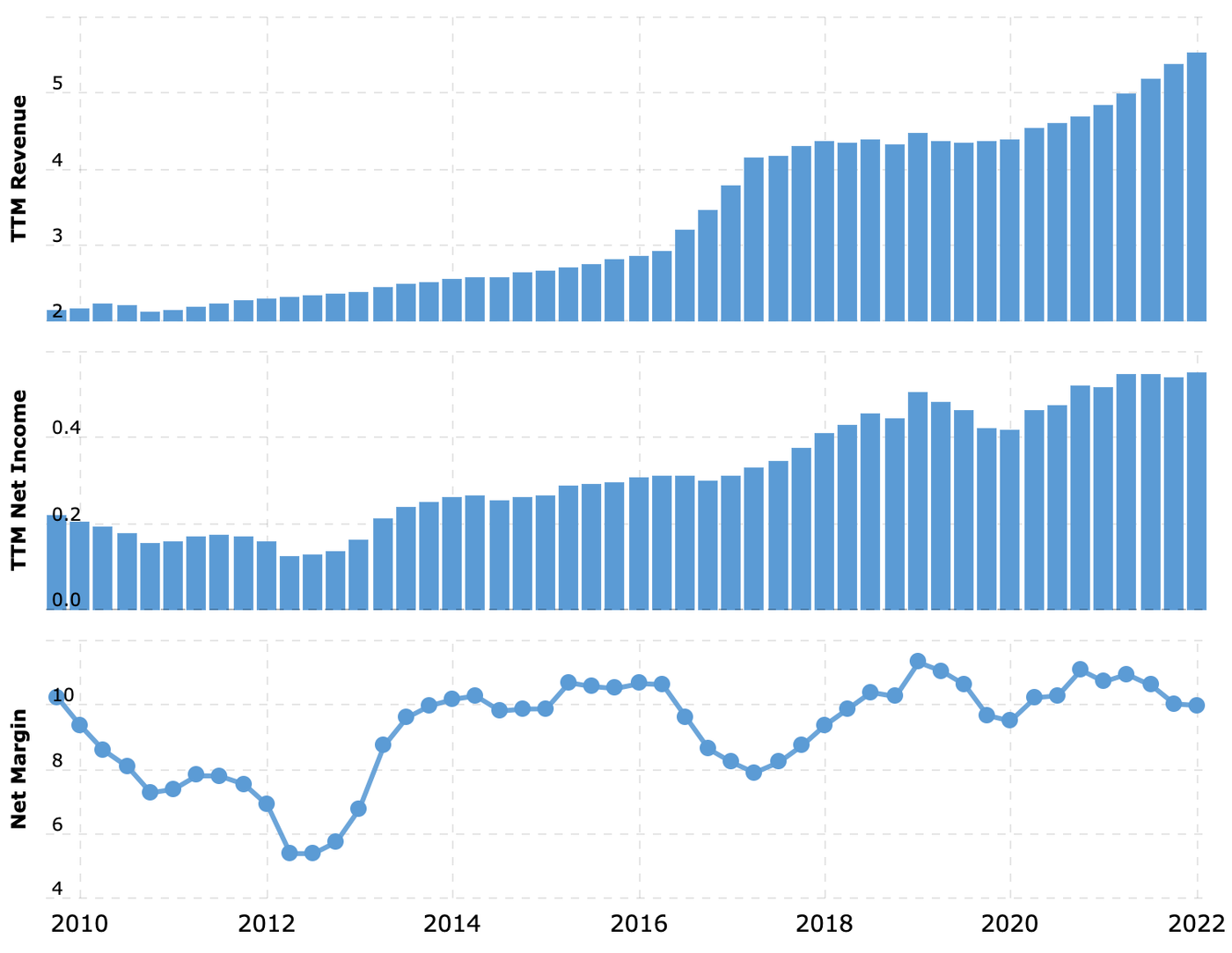

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании подешевели: еще в январе за них просили 182 $. Я считаю, что ввиду указанных ниже обстоятельств мы можем рассчитывать на отскок котировок.

Неожиданно перспективно. Положение компании и ее компетенции позволяют ей заработать на росте инвесторского активизма в США — это будет стимулировать спрос на все услуги компании.

Особенно на руку BR распространение ESG-повестки: тут просто поле работы. Уверен, будет много «охоты на ведьм», а также «скандалов, интриг и расследований». В этих условиях BR будет продавцом кирок и лопат в эпоху золотой лихорадки.

«Не путю». Уровень удержания возобновляемой выручки компании составляет 98%, что довольно-таки неплохо: большая часть ее клиентов остается с ней. Это делает ее бизнес достаточно устойчивым. И это большой плюс в наши неспокойные времена.

Цена. Компания, вопреки моде, сложившейся среди финтехов, стоит вполне приемлемых денег: P / E — 29,76, P / S — 3 и капитализация 17 млрд долларов.

Монополисты. Компания занимает доминирующее положение в своей области:

Ее ПО обрабатывает 80% акций в США.

Через нее проходят американские и канадские транзакции с акциями и облигациями на 9 трлн в день.

Рынок этот достаточно фрагментирован, и крайне сомнительно, что скоро появится конкурентоспособная альтернатива.

Могут купить. Учитывая все вышеперечисленное, компанию вполне могут купить.

Дивиденды. Компания платит 2,56 $ на акцию в год, что дает 1,76% годовых. Это не безумного много, но, учитывая стабильность бизнеса Broadridge и перспективы роста доходов, выплаты вполне могут вырасти. Более того, их уже сейчас могут увеличить раза в полтора — прибыль компании позволяет: в год она зарабатывает 4,66 $ на акцию.

Что может помешать

Бухгалтерия. У компании много задолженностей — 6,528 млрд, из которых 1,176 млрд нужно погасить в течение года. В принципе, фатального тут ничего нет: Broadridge — важный системный игрок и денег в случае чего достанет. Но есть ряд тонких моментов.

Во-первых, компания обширно тратится на расширение своего бизнеса и ввиду обременительности имеющегося долга она может решить, что пришло время финансировать крупные сделки за счет эмиссии новых акций — отчего существующие акции могут упасть.

Во-вторых, часть инвесторов может отпугивать крупный долг в свете повышения ставок и подорожания кредитов.

А еще компания не мотивирована повышать дивиденды — во всяком случае, значительно.

Регуляции. Значимые подвижки в сфере форм отчетности и регуляционной политики могут оказать негативное влияние на бизнес компании.

Что в итоге

Берем акции сейчас по 146,84 $. А дальше есть три варианта:

держать до 170 $. Тут мы должны достигнуть этого уровня за следующие 13 месяцев;

держать до 182 $. Этой цены мы, скорее всего, достигнем за следующие 2 года;

держать акции 15 лет.

Потенциал роста и срок действия: 15,5% за 13 месяцев; 23,5% за 2 года; 10% годовых в течение 15 лет. Все без учета дивидендов.

Почему акции могут вырасти: потому что у компании все хорошо и она занимает важную нишу.

Как действуем: берем сейчас по 146,84 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

BR — это финтех-предприятие, которое делает ПО для финансовых организаций. Ее специализация — оформление и выкладывание финансовой отчетности для торгующихся на бирже компаний, а также ПО для голосования акционеров.

Согласно годовому отчету компании, по видам занятий ее выручка делится так:

Средства для коммуникации — 77,44%. Все, что связано со структурированием данных и оформлением отчетности и релевантной информации. Маржа доналоговой прибыли сегмента — 15,65%.

Глобальные технологии и операции — 22,56%. Это ПО для управления и анализа в сфере инвестирования. Маржа доналоговой прибыли сегмента — 17,74%.

Выручка по типам:

Возобновляемая — 66,74%. Это достаточно стабильный и регулярный денежный поток от услуг, которые компания оказывает на постоянной основе.

Событийная — 5,74%. Обычно это внеплановые события типа споров, исков и смены руководства, а также экстренные новости.

Распространение — 27,79%. Внутренние коммуникации, отправка физических копий, коммуникации с клиентами.

Выручка по странам и регионам:

США — 87,51%.

Канада — 7,21%.

Европа — 4,87%.

Другие регионы — 0,41%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С начала года акции компании подешевели: еще в январе за них просили 182 $. Я считаю, что ввиду указанных ниже обстоятельств мы можем рассчитывать на отскок котировок.

Неожиданно перспективно. Положение компании и ее компетенции позволяют ей заработать на росте инвесторского активизма в США — это будет стимулировать спрос на все услуги компании.

Особенно на руку BR распространение ESG-повестки: тут просто поле работы. Уверен, будет много «охоты на ведьм», а также «скандалов, интриг и расследований». В этих условиях BR будет продавцом кирок и лопат в эпоху золотой лихорадки.

«Не путю». Уровень удержания возобновляемой выручки компании составляет 98%, что довольно-таки неплохо: большая часть ее клиентов остается с ней. Это делает ее бизнес достаточно устойчивым. И это большой плюс в наши неспокойные времена.

Цена. Компания, вопреки моде, сложившейся среди финтехов, стоит вполне приемлемых денег: P / E — 29,76, P / S — 3 и капитализация 17 млрд долларов.

Монополисты. Компания занимает доминирующее положение в своей области:

Ее ПО обрабатывает 80% акций в США.

Через нее проходят американские и канадские транзакции с акциями и облигациями на 9 трлн в день.

Рынок этот достаточно фрагментирован, и крайне сомнительно, что скоро появится конкурентоспособная альтернатива.

Могут купить. Учитывая все вышеперечисленное, компанию вполне могут купить.

Дивиденды. Компания платит 2,56 $ на акцию в год, что дает 1,76% годовых. Это не безумного много, но, учитывая стабильность бизнеса Broadridge и перспективы роста доходов, выплаты вполне могут вырасти. Более того, их уже сейчас могут увеличить раза в полтора — прибыль компании позволяет: в год она зарабатывает 4,66 $ на акцию.

Что может помешать

Бухгалтерия. У компании много задолженностей — 6,528 млрд, из которых 1,176 млрд нужно погасить в течение года. В принципе, фатального тут ничего нет: Broadridge — важный системный игрок и денег в случае чего достанет. Но есть ряд тонких моментов.

Во-первых, компания обширно тратится на расширение своего бизнеса и ввиду обременительности имеющегося долга она может решить, что пришло время финансировать крупные сделки за счет эмиссии новых акций — отчего существующие акции могут упасть.

Во-вторых, часть инвесторов может отпугивать крупный долг в свете повышения ставок и подорожания кредитов.

А еще компания не мотивирована повышать дивиденды — во всяком случае, значительно.

Регуляции. Значимые подвижки в сфере форм отчетности и регуляционной политики могут оказать негативное влияние на бизнес компании.

Что в итоге

Берем акции сейчас по 146,84 $. А дальше есть три варианта:

держать до 170 $. Тут мы должны достигнуть этого уровня за следующие 13 месяцев;

держать до 182 $. Этой цены мы, скорее всего, достигнем за следующие 2 года;

держать акции 15 лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба