1 июля 2022 БКС Экспресс | Газпром

Акционеры Газпрома не поддержали выплату рекомендованных советом директоров дивидендов за 2021 г. в соответствии с дивидендной политикой компании, что вызывает сомнения в отношении дивидендного кейса всего российского рынка. Мы отмечаем максимальную неопределенность.

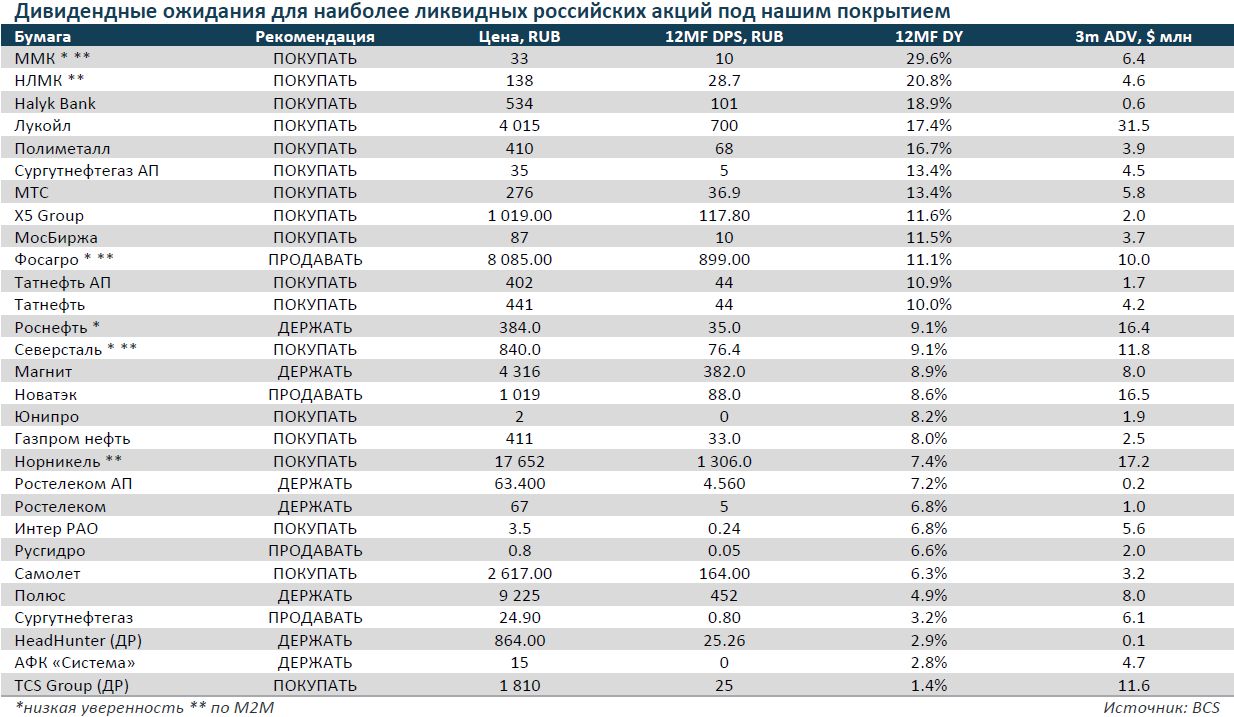

• Выводим GAZP из корзины из-за отсутствия дивидендов за 2021 г.

- Дивидендный кейс России — под сомнением

• Добавляем Магнит, рассчитывая на большую стабильность

• Топ корзины: NLMK, LKOH, SNGSP, MTSS и MGNT (нов.)

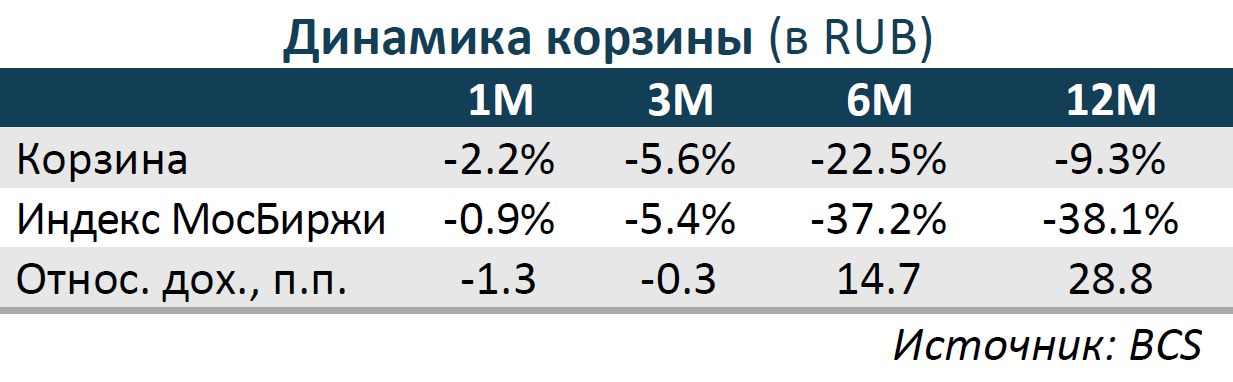

• Корзина потеряла 2% в прошлом месяце, хуже рынка на 1 п.п.

• Опережение рынка за последние 12 мес. все еще впечатляет — 29 п.п.,..

... но Газпром нанес удар

Акционеры Газпрома не утвердили дивиденды. Поскольку годовое общее собрание акционеров Газпрома не утвердило дивиденды за прошлый год, сославшись на приоритетность проектов капиталовложений и уплаты разовых налогов, мы исключаем GAZP из нашей топ-корзины дивидендов. Мы, как и весь рынок, считали, что риск для дивидендов Газпрома больше относится к выплатам за 2022 г. и 2023 г., но не к рекордным дивидендам в размере 52,5 руб. за акцию за 2021 г., уже одобренным советом директоров и вынесенным на утверждение ГОСА. Наша аргументация была довольно простой и заключалась исключительно в необходимости контролировать балансовые показатели Газпрома с относительно высокой долговой нагрузкой в условиях международных финансовых санкций (Лукойл сослался на проблемы с перечислением дивидендов акционерам при задержке с выплатой финального дивиденда за 2021 г.). Однако нам кажется, что свою роль могло сыграть и недавнее укрепление рубля. Всего пару месяцев назад курс российской валюты превышал 100 руб. за доллар, а на этой неделе — составил примерно 53 руб. за доллар, и, как следствие, рекомендованный размер дивидендов увеличил бы расходы компании до $24 млрд с $12 млрд. Добавим сюда объявленный совсем недавно разовый налог на сумму 419 млрд руб. за 2022 г. (около $8 млрд), о котором было объявлено лишь на прошлой неделе, и увидим, что потребности Газпрома в денежных средствах существенно изменились.

… ставит под удар дивидендный кейс России в целом. Кроме того, сейчас возникают новые вопросы по дивидендной политике всего нефтегазового сектора в разрезе госкомпаний. На наш взгляд, хотя решение Газпрома понятно и даже ожидаемо (хотя и ошиблись с годом), оно ставит под сомнение всю «дивидендную революцию» последнего десятилетия. Именно согласие Газпрома на коэффициент выплат 50% чистой прибыли в мае 2019 г. стало последним шагом принятия такой политики для всего сектора. Теперь этот механизм оказался под сомнением, причем для всех госкомпаний. Мы отмечаем, что текущая DY рынка на следующие 12 месяцев рухнула до чуть более 6% с 15%, и мы видим риски невыплаты дивидендов со стороны металлургов, Лукойла и Роснефти — тяжеловесов индекса.

Добавляем Магнит, ставка на защитный характер. Мы меняем Газпром на Магнит в связи с возможным возобновлением дивидендных выплат в конце 2022 г. Кроме того, бизнес ритейлера выглядит относительно устойчивым к ухудшению макроконъюнктуры.

Впереди рынка почти на 30 п.п. за последние 12 месяцев. За последний месяц наша корзина немного отстала от рынка, а за последние 3 месяца — шла практически вровень. Однако на горизонте 12 месяцев корзина сохраняет свое весомое преимущество в 29 п.п. — очень сильная динамика, которая, однако, подпорчена сегодняшней просадкой акций Газпрома.

• Выводим GAZP из корзины из-за отсутствия дивидендов за 2021 г.

- Дивидендный кейс России — под сомнением

• Добавляем Магнит, рассчитывая на большую стабильность

• Топ корзины: NLMK, LKOH, SNGSP, MTSS и MGNT (нов.)

• Корзина потеряла 2% в прошлом месяце, хуже рынка на 1 п.п.

• Опережение рынка за последние 12 мес. все еще впечатляет — 29 п.п.,..

... но Газпром нанес удар

Акционеры Газпрома не утвердили дивиденды. Поскольку годовое общее собрание акционеров Газпрома не утвердило дивиденды за прошлый год, сославшись на приоритетность проектов капиталовложений и уплаты разовых налогов, мы исключаем GAZP из нашей топ-корзины дивидендов. Мы, как и весь рынок, считали, что риск для дивидендов Газпрома больше относится к выплатам за 2022 г. и 2023 г., но не к рекордным дивидендам в размере 52,5 руб. за акцию за 2021 г., уже одобренным советом директоров и вынесенным на утверждение ГОСА. Наша аргументация была довольно простой и заключалась исключительно в необходимости контролировать балансовые показатели Газпрома с относительно высокой долговой нагрузкой в условиях международных финансовых санкций (Лукойл сослался на проблемы с перечислением дивидендов акционерам при задержке с выплатой финального дивиденда за 2021 г.). Однако нам кажется, что свою роль могло сыграть и недавнее укрепление рубля. Всего пару месяцев назад курс российской валюты превышал 100 руб. за доллар, а на этой неделе — составил примерно 53 руб. за доллар, и, как следствие, рекомендованный размер дивидендов увеличил бы расходы компании до $24 млрд с $12 млрд. Добавим сюда объявленный совсем недавно разовый налог на сумму 419 млрд руб. за 2022 г. (около $8 млрд), о котором было объявлено лишь на прошлой неделе, и увидим, что потребности Газпрома в денежных средствах существенно изменились.

… ставит под удар дивидендный кейс России в целом. Кроме того, сейчас возникают новые вопросы по дивидендной политике всего нефтегазового сектора в разрезе госкомпаний. На наш взгляд, хотя решение Газпрома понятно и даже ожидаемо (хотя и ошиблись с годом), оно ставит под сомнение всю «дивидендную революцию» последнего десятилетия. Именно согласие Газпрома на коэффициент выплат 50% чистой прибыли в мае 2019 г. стало последним шагом принятия такой политики для всего сектора. Теперь этот механизм оказался под сомнением, причем для всех госкомпаний. Мы отмечаем, что текущая DY рынка на следующие 12 месяцев рухнула до чуть более 6% с 15%, и мы видим риски невыплаты дивидендов со стороны металлургов, Лукойла и Роснефти — тяжеловесов индекса.

Добавляем Магнит, ставка на защитный характер. Мы меняем Газпром на Магнит в связи с возможным возобновлением дивидендных выплат в конце 2022 г. Кроме того, бизнес ритейлера выглядит относительно устойчивым к ухудшению макроконъюнктуры.

Впереди рынка почти на 30 п.п. за последние 12 месяцев. За последний месяц наша корзина немного отстала от рынка, а за последние 3 месяца — шла практически вровень. Однако на горизонте 12 месяцев корзина сохраняет свое весомое преимущество в 29 п.п. — очень сильная динамика, которая, однако, подпорчена сегодняшней просадкой акций Газпрома.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба