Солнечные панели достаточно давно используются как возобновляемый источник энергии. Технология получила широкую поддержку общественности и государств. В условиях энергетического кризиса отрасль кажется вдвойне перспективной, так как может компенсировать нехватку газа и нефти, но с начала года акции производителей панелей существенно снизились.

В сегодняшней статье мы поговорим о текущем состоянии индустрии солнечной энергии и рассмотрим следующие вопросы:

Цепочки поставок нарушены, рост стоимости ресурсов не останавливается;

Законодательство США рушит внутренний рынок солнечных панелей;

В Европе сохраняется высокий спрос из-за взлетевших цен на традиционные энергоносители.

Цепочки поставок и стоимость ресурсов

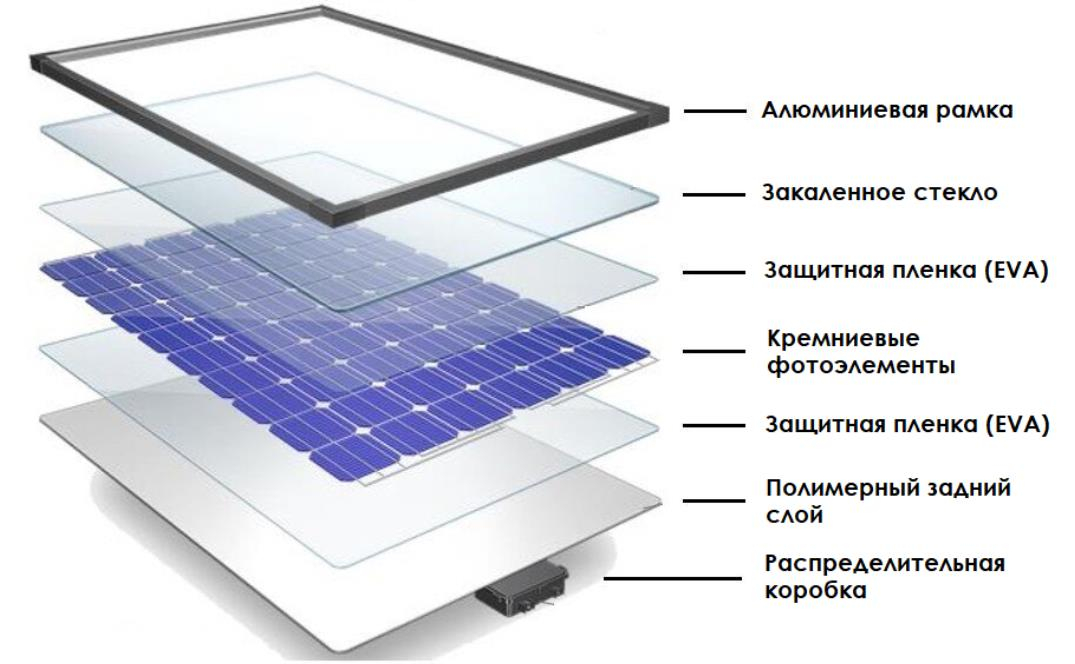

Производство солнечной панели — достаточно сложный и ресурсоемкий процесс. Основным компонентом в технологии являются кремниевые фотоэлементы. В ходе плавления кремниевой пыли получаются слитки, которые в дальнейшем нарезаются и обрабатываются антибликовым покрытием для повышения энергоэффективности.

В дальнейшем проводником энергии выступает серебро. На заднюю крышку панели наносится серебряная паста, образуя сетку, в которую непосредственно встраиваются фотоэлементы. Количество серебряной пасты, необходимое для производства, зависит от размера и количества элементов. На 1 квадратный метр панели может уходить до 10 грамм серебра.

Помимо кремния и серебра в производстве панелей фигурируют алюминий, стекло, медь и сталь.

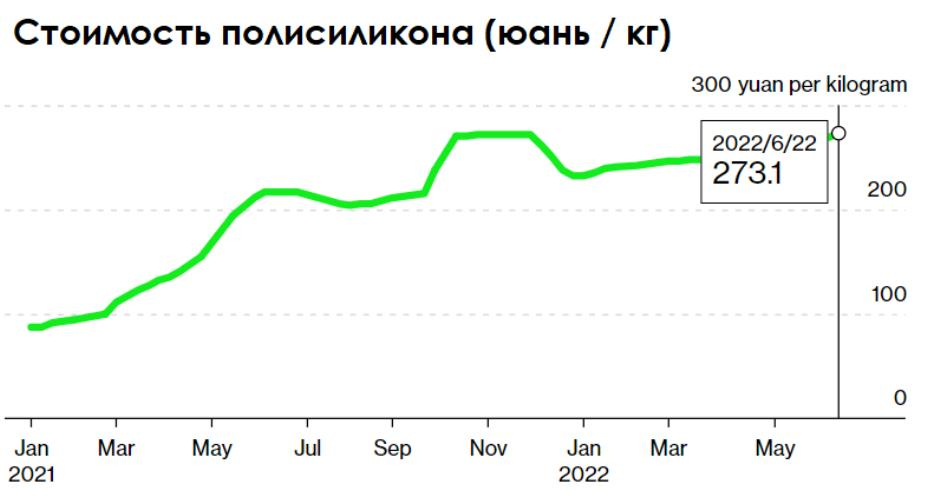

Основным производителем кремния был и остается Китай. На долю страны в 2021 году пришлось более 70% мирового производства ресурса.

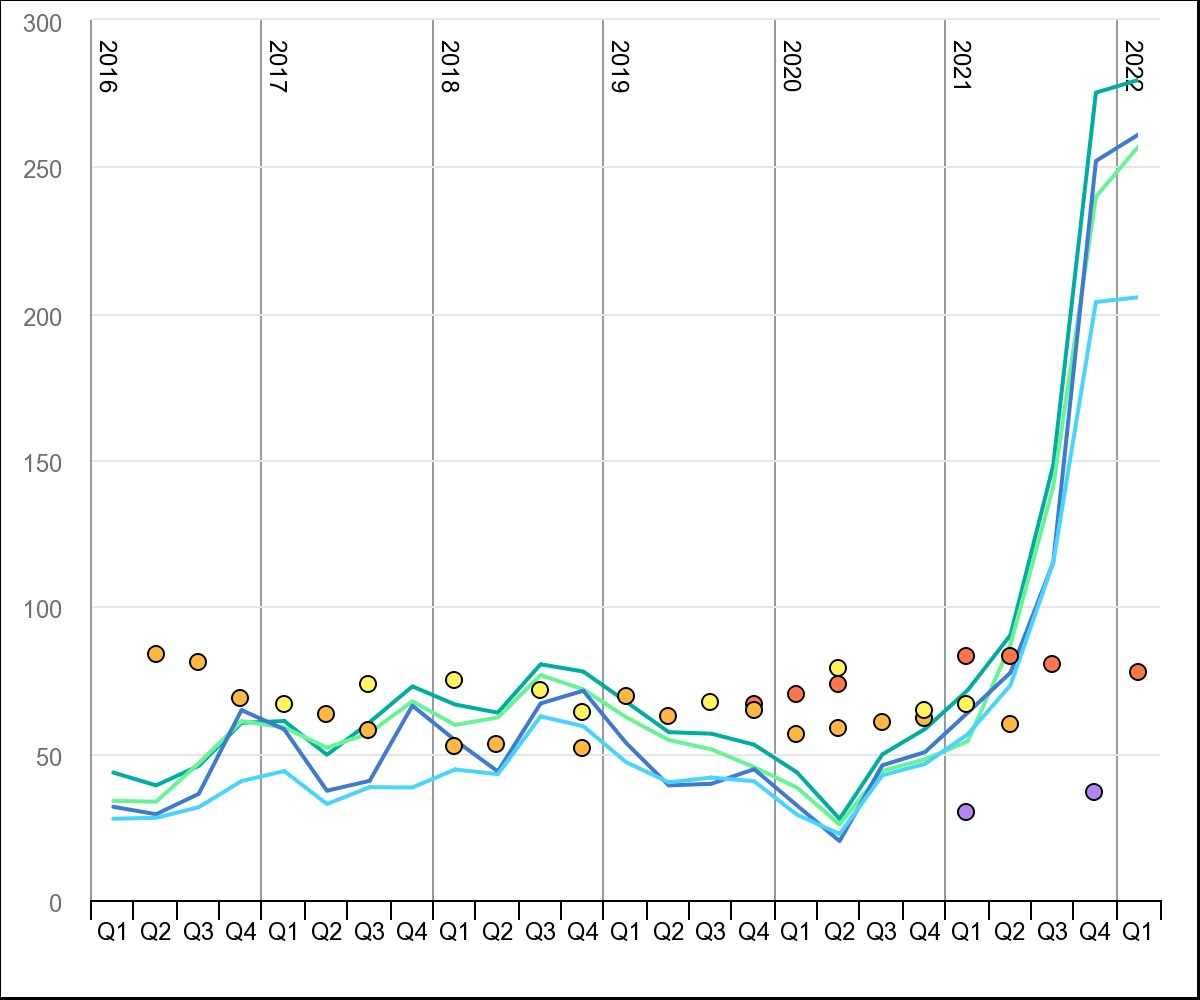

Цены на поликремний в 2022 году стабильно обновляют максимумы каждый месяц из-за действующих локдаунов в Китае. Хотя в июне в некоторых регионах ковидные ограничения ослабили, производство все еще не вышло на уровень, при котором поставщики смогли бы удовлетворить высокий мировой спрос. Из-за нехватки кремния многие проекты по солнечной энергетике сдвигаются, производители панелей не могут использовать полный производственный потенциал.

Солнечная энергетика и законодательство США

В США в 2005 году для стимулирования использования возобновляемых источников энергетики была введена налоговая льгота при использовании солнечных панелей в размере 30% от стоимости оборудования, но с ограничением в $2000. Позднее в 2008 году ограничение в $2000 было снято, и для отрасли начался существенный подъем.

В последний раз закон со ставкой льготы в 26% был переподписан в 2020 и действовал до 2022 года. Ставка для домашнего использования сократится до 23% в 2023 году и закончится в 2024 году, если закон не будет переподписан. Для коммерческого использования с 2024 года будет действовать льгота в 10%.

То, что закон на 2024 до сих пор не переподписан, создает у инвесторов некоторые опасения, так как в случае отмены налоговой льготы спрос на солнечное оборудование может серьезно снизиться, особенно среди розничных клиентов.

Другим немаловажным фактором для рынка панелей в Америке является расследование обхода таможенных пошлин.

На территории США действуют антидемпинговые и компенсационные пошлины (AD/CVD) — в случае, если экспорт товаров в США осуществляется по цене ниже, чем на внутреннем рынке экспортера, или если производство экспортируемого товара осуществляется при содействии правительства другого государства (налоговые льготы, кредиты по нерыночным условиям или любые другие формы материальной помощи), то такие товары признаются демпингующими рынок США и облагаются дополнительной пошлиной. Как правило, с учетом пошлины любые товары становятся неконкурентоспособными.

Обход этого закона путем приобретения компонентов товара для дальнейшего сбора или с помощью незначительного изменения внешнего вида также является незаконным — в случае подозрений проводится расследование.

Сейчас одно из таких расследований стало главной повесткой сектора солнечной энергетики в США. Локальный производитель Auxin Solar заявил о том, что панели, поставляемые в США из Малайзии, Вьетнама и Таиланда, состоят из деталей, произведенных в Китае. На солнечные панели китайского производства действуют AD/CVD, поэтому прямого импорта в США нет как такового. При этом доля импорта из трех перечисленных стран — более 60% общего количества поставляемых панелей из-за границы. Примерно 85% всех солнечных панелей в США импортные.

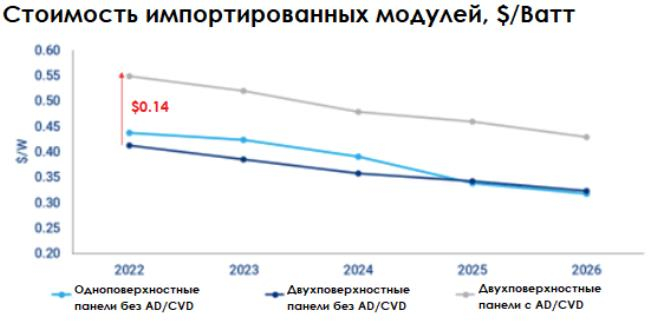

В случае, если обнаружатся нарушения закона, согласно расчётам агентства WoodMackenzie, средняя стоимость импортируемых панелей вырастет почти на 40%.

Расследование мгновенно вызвало реакцию покупателей, которые отложили поставки панелей на неопределенный период. SEIA уже пересмотрела свой прогноз по расширению мощностей, снизив ожидаемое увеличение емкости солнечной энергетики в стране на 6.3 ГВт, на 30% от изначального базового сценария.

Для внутренних производителей расследование стало положительным фактором, так как конкуренция на рынке существенно снизилась. Однако воспользоваться преимуществом в среднесрочном периоде у компаний вряд ли получится: из-за серьезных проблем с поставками кремния (большая часть которого производится в Китае и облагается высокими импортными тарифами) большинство компаний уже зарезервировали будущую продукцию за клиентами на несколько лет и в среднесрочном периоде вряд ли смогут увеличить предложение.

Декарбонизация Евросоюза и цены на газ

Европейский союз меньше подвержен законодательным трудностям в части возобновляемой энергии, поэтому и объемы установки мощностей в 2022 году ожидаются выше, чем в США. К тому же план Еврокомиссии по переходу на полностью возобновляемые источники энергии был несколько ускорен. Германия, например, сместила горизонт до 2035 года.

Реализуемость стратегии, тем не менее, остается под вопросом. Помимо кризиса поставок, экономическая обстановка в регионе существенно ухудшилась.

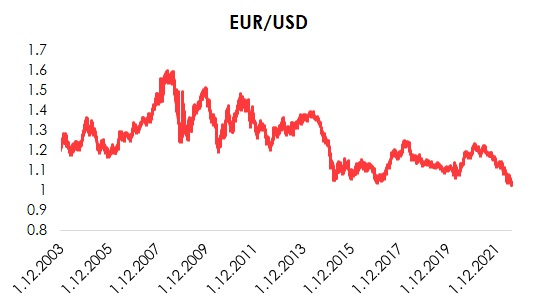

Даже на валютном рынке курс евро к доллару опустился до минимальных значений за 19 лет. Это делает любой импорт в страну дорогим, что в сочетании с рекордной инфляцией и общим негативным состоянием экономики наносит сокрушительный удар по бизнес-активности и расходам домохозяйств.

Цены на возобновляемые источники энергии в Европе увеличились уже по итогам 1 кв. 2022. Согласно данным EIA, средняя стоимость солнечной энергии на аукционах увеличилась на 500% г/г, составив около €250 за МВатт/ч, при этом стоимость газовой энергии равна примерно €160 за МВатт/ч.

В рамках аукционов на поставочные контракты при этом солнечная энергия не сильно подорожала — средняя стоимость, согласно расчетам S&P Global, сейчас составляет около €57, в то время как в фьючерсах на газ наблюдается обратная картина.

Согласно прогнозам IEA, увеличение мощности солнечных панелей в 2022 году составит 26.3 ГВт, что на 12% больше, чем год назад.

Некоторые компании увидели возможности на рынке ЕС — в частности, First Solar Inc (NASDAQ:FSLR) отказались от строительства завода в США, но готовы расширить производство в Европе и Индии, так как законодательство на других рынках, по мнению менеджмента, более лояльное.

В целом, несмотря на экономические сложности, спрос на солнечные панели в ЕС, вероятно, сохранится из-за высокой стоимости традиционных источников энергии. Тем не менее, растущие цены на полисиликоны и нехватка предложения могут пошатнуть конкурентоспособность технологии, поэтому существует риск снижения активности в индустрии и на европейском направлении.

Выводы

Индустрия солнечной энергетики в мире сейчас испытывает не лучшие времена. С одной стороны, законодательство США в условиях кризиса поставок определенно тормозит развитие индустрии. С другой — растущая семимильными шагами инфляция издержек и нехватка компонентов для производства. Хотя потребитель готов покупать панели по высоким ценам, объем предложения не удовлетворяет рыночный спрос из-за нехватки компонентов, поэтому выручка компаний сектора находится под угрозой.

Мы считаем, что сейчас в секторе существует достаточно большая неопределенность, поэтому рекомендуем воздержаться от открытия крупных позиций в бумагах производителей панелей. Состояние ресурсного рынка, почти полностью контролируемого Китаем, тяжело поддается оценке, в том числе и из-за потенциальных политических рисков и высокой концентрации производства, Дальнейшие перспективы сектора также во многом связаны с законодательством, поэтому объективно оценить риски практически невозможно.

В сегодняшней статье мы поговорим о текущем состоянии индустрии солнечной энергии и рассмотрим следующие вопросы:

Цепочки поставок нарушены, рост стоимости ресурсов не останавливается;

Законодательство США рушит внутренний рынок солнечных панелей;

В Европе сохраняется высокий спрос из-за взлетевших цен на традиционные энергоносители.

Цепочки поставок и стоимость ресурсов

Производство солнечной панели — достаточно сложный и ресурсоемкий процесс. Основным компонентом в технологии являются кремниевые фотоэлементы. В ходе плавления кремниевой пыли получаются слитки, которые в дальнейшем нарезаются и обрабатываются антибликовым покрытием для повышения энергоэффективности.

В дальнейшем проводником энергии выступает серебро. На заднюю крышку панели наносится серебряная паста, образуя сетку, в которую непосредственно встраиваются фотоэлементы. Количество серебряной пасты, необходимое для производства, зависит от размера и количества элементов. На 1 квадратный метр панели может уходить до 10 грамм серебра.

Помимо кремния и серебра в производстве панелей фигурируют алюминий, стекло, медь и сталь.

Основным производителем кремния был и остается Китай. На долю страны в 2021 году пришлось более 70% мирового производства ресурса.

Цены на поликремний в 2022 году стабильно обновляют максимумы каждый месяц из-за действующих локдаунов в Китае. Хотя в июне в некоторых регионах ковидные ограничения ослабили, производство все еще не вышло на уровень, при котором поставщики смогли бы удовлетворить высокий мировой спрос. Из-за нехватки кремния многие проекты по солнечной энергетике сдвигаются, производители панелей не могут использовать полный производственный потенциал.

Солнечная энергетика и законодательство США

В США в 2005 году для стимулирования использования возобновляемых источников энергетики была введена налоговая льгота при использовании солнечных панелей в размере 30% от стоимости оборудования, но с ограничением в $2000. Позднее в 2008 году ограничение в $2000 было снято, и для отрасли начался существенный подъем.

В последний раз закон со ставкой льготы в 26% был переподписан в 2020 и действовал до 2022 года. Ставка для домашнего использования сократится до 23% в 2023 году и закончится в 2024 году, если закон не будет переподписан. Для коммерческого использования с 2024 года будет действовать льгота в 10%.

То, что закон на 2024 до сих пор не переподписан, создает у инвесторов некоторые опасения, так как в случае отмены налоговой льготы спрос на солнечное оборудование может серьезно снизиться, особенно среди розничных клиентов.

Другим немаловажным фактором для рынка панелей в Америке является расследование обхода таможенных пошлин.

На территории США действуют антидемпинговые и компенсационные пошлины (AD/CVD) — в случае, если экспорт товаров в США осуществляется по цене ниже, чем на внутреннем рынке экспортера, или если производство экспортируемого товара осуществляется при содействии правительства другого государства (налоговые льготы, кредиты по нерыночным условиям или любые другие формы материальной помощи), то такие товары признаются демпингующими рынок США и облагаются дополнительной пошлиной. Как правило, с учетом пошлины любые товары становятся неконкурентоспособными.

Обход этого закона путем приобретения компонентов товара для дальнейшего сбора или с помощью незначительного изменения внешнего вида также является незаконным — в случае подозрений проводится расследование.

Сейчас одно из таких расследований стало главной повесткой сектора солнечной энергетики в США. Локальный производитель Auxin Solar заявил о том, что панели, поставляемые в США из Малайзии, Вьетнама и Таиланда, состоят из деталей, произведенных в Китае. На солнечные панели китайского производства действуют AD/CVD, поэтому прямого импорта в США нет как такового. При этом доля импорта из трех перечисленных стран — более 60% общего количества поставляемых панелей из-за границы. Примерно 85% всех солнечных панелей в США импортные.

В случае, если обнаружатся нарушения закона, согласно расчётам агентства WoodMackenzie, средняя стоимость импортируемых панелей вырастет почти на 40%.

Расследование мгновенно вызвало реакцию покупателей, которые отложили поставки панелей на неопределенный период. SEIA уже пересмотрела свой прогноз по расширению мощностей, снизив ожидаемое увеличение емкости солнечной энергетики в стране на 6.3 ГВт, на 30% от изначального базового сценария.

Для внутренних производителей расследование стало положительным фактором, так как конкуренция на рынке существенно снизилась. Однако воспользоваться преимуществом в среднесрочном периоде у компаний вряд ли получится: из-за серьезных проблем с поставками кремния (большая часть которого производится в Китае и облагается высокими импортными тарифами) большинство компаний уже зарезервировали будущую продукцию за клиентами на несколько лет и в среднесрочном периоде вряд ли смогут увеличить предложение.

Декарбонизация Евросоюза и цены на газ

Европейский союз меньше подвержен законодательным трудностям в части возобновляемой энергии, поэтому и объемы установки мощностей в 2022 году ожидаются выше, чем в США. К тому же план Еврокомиссии по переходу на полностью возобновляемые источники энергии был несколько ускорен. Германия, например, сместила горизонт до 2035 года.

Реализуемость стратегии, тем не менее, остается под вопросом. Помимо кризиса поставок, экономическая обстановка в регионе существенно ухудшилась.

Даже на валютном рынке курс евро к доллару опустился до минимальных значений за 19 лет. Это делает любой импорт в страну дорогим, что в сочетании с рекордной инфляцией и общим негативным состоянием экономики наносит сокрушительный удар по бизнес-активности и расходам домохозяйств.

Цены на возобновляемые источники энергии в Европе увеличились уже по итогам 1 кв. 2022. Согласно данным EIA, средняя стоимость солнечной энергии на аукционах увеличилась на 500% г/г, составив около €250 за МВатт/ч, при этом стоимость газовой энергии равна примерно €160 за МВатт/ч.

В рамках аукционов на поставочные контракты при этом солнечная энергия не сильно подорожала — средняя стоимость, согласно расчетам S&P Global, сейчас составляет около €57, в то время как в фьючерсах на газ наблюдается обратная картина.

Согласно прогнозам IEA, увеличение мощности солнечных панелей в 2022 году составит 26.3 ГВт, что на 12% больше, чем год назад.

Некоторые компании увидели возможности на рынке ЕС — в частности, First Solar Inc (NASDAQ:FSLR) отказались от строительства завода в США, но готовы расширить производство в Европе и Индии, так как законодательство на других рынках, по мнению менеджмента, более лояльное.

В целом, несмотря на экономические сложности, спрос на солнечные панели в ЕС, вероятно, сохранится из-за высокой стоимости традиционных источников энергии. Тем не менее, растущие цены на полисиликоны и нехватка предложения могут пошатнуть конкурентоспособность технологии, поэтому существует риск снижения активности в индустрии и на европейском направлении.

Выводы

Индустрия солнечной энергетики в мире сейчас испытывает не лучшие времена. С одной стороны, законодательство США в условиях кризиса поставок определенно тормозит развитие индустрии. С другой — растущая семимильными шагами инфляция издержек и нехватка компонентов для производства. Хотя потребитель готов покупать панели по высоким ценам, объем предложения не удовлетворяет рыночный спрос из-за нехватки компонентов, поэтому выручка компаний сектора находится под угрозой.

Мы считаем, что сейчас в секторе существует достаточно большая неопределенность, поэтому рекомендуем воздержаться от открытия крупных позиций в бумагах производителей панелей. Состояние ресурсного рынка, почти полностью контролируемого Китаем, тяжело поддается оценке, в том числе и из-за потенциальных политических рисков и высокой концентрации производства, Дальнейшие перспективы сектора также во многом связаны с законодательством, поэтому объективно оценить риски практически невозможно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба