11 июля 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в понедельник, 11 июля. Рублевый индекс довольно уверенно сломал поддержку 2200 пунктов. Техническая картина по-прежнему намекает на то, что 2000 пунктов по индексу МосБиржи может быть под угрозой. Чтобы эта угроза испарилась, необходимо закрыться выше 50-дневной скользящей средней (2338,7 п.). Если же 2000 пунктов будет проверена на прочность, то это очень сильный уровень, на подходе к которому многие среднесрочные и долгосрочные инвесторы с удовольствием будут накапливать покупки в свои портфели.

На 18:30 мск:

Индекс МосБиржи — 2 163,11 п. (-2,67%), с нач. года -42,9%

Индекс РТС — 1 156,05 п. (+0,98%), с нач. года -27,6%

Дивидендная доходность индекса МосБиржи составляет 7,5 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Внешний фон был негативным. Акции в Европе под давлением. «Северный поток» с сегодняшнего дня закрыт на техническое обслуживание. Инвесторы опасаются, что через 10 дней работа трубопровода не возобновится, вообще не возобновится, что сформирует энергетический коллапс в регионе. «Газпром» в июне снизил прокачку по «Северному потоку» с почти 100% до 60%, а затем и 40% мощности, объяснив это техническими причинами, вызванными санкциями. На прошлой неделе Канада сообщила, что возвращает одну из турбин, находившуюся на ремонте, в Германию, которая, в свою очередь, собирается вернуть ее оператору «Северного потока». Мы склоняемся к сценарию, в котором трубопровод вернется к работе после ремонта, но не выйдет на 100% мощности. В нашу модель мы закладываем 60% - около 100 млн куб. м в день - но возможно и сохранение текущих 40%.

Опасения по поводу вспышек новых заражений Covid-19 в Китае, что может вылиться в возвращение карантинов, негативно повлияло на настроения не только в Азии и Европе, но и в США. На этой неделе будут опубликованы данные по потребительской инфляции в США, которые пророчат рост CPI до нового максимума за 40 лет, что подразумевает более агрессивный цикл повышения ставок ФРС и более высокую вероятность рецессии в США.

Ключевые события дня

По предварительной оценке Банка России, профицит текущего счета платежного баланса РФ в первом полугодии 2022 г. продолжил рост и составил $138,5 млрд, увеличившись в 3,5 раза по отношению к соответствующему периоду прошлого года.

Итоги российского рынка

Очевидных драйверов для роста в первый торговый день недели не было, поэтому инвесторы фокусировались на негативном внешнем фоне, укреплении рубля, снижении цен на нефть. Кстати, цена на газ в Европе (ближний контракт на индекс TTF) утром не смогла закрепиться выше эквивалента $1800 за тыс. кубометров и к вечеру снизилась до $1723 за тыс. кубометров. Голубое топливо остается непомерно дорогим, но локальная неспособность взять важный технический уровень отдаляет перспективу скачка цен до $2000 за тыс. кубометров. В итоге получаем закрытие по рублевому индексу на худшем уровне с 24 февраля.

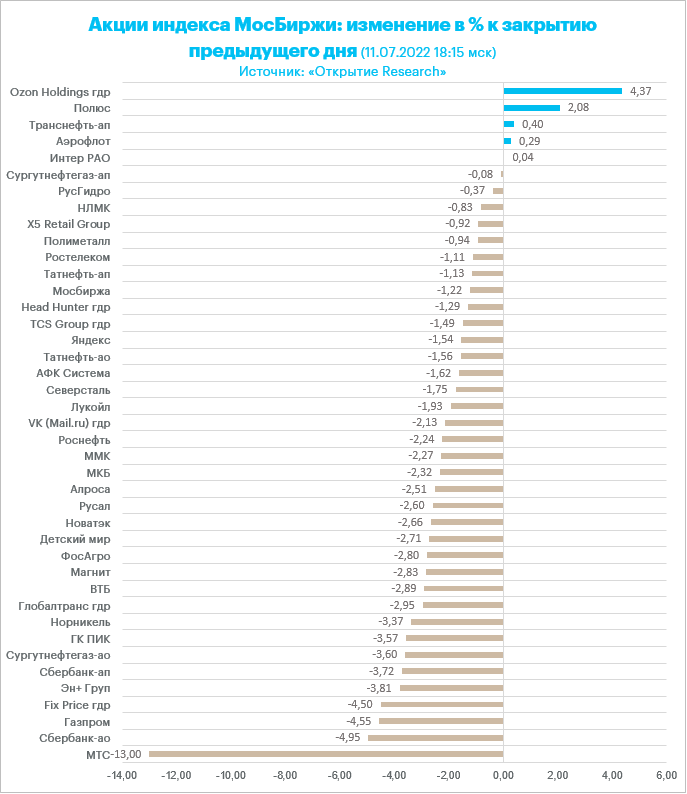

Все 10 отраслевых индексов снизились. В лидерах снижения телекомы (-9,8%). Это техническое падение, которое обусловлено дивидендной отсечкой по МТС и большим весом этой бумаги в отраслевом индексе (75,76%).

Акция МТС стала лидером снижения среди всех бумаг, торгуемых на фондовом рынке Мосбирже. А на втором месте в списке аутсайдеров обычка НМТП, но причина та же – пройденная отсечка.

В лидерах роста в списке индексных акций Ozon, который остается потенциальным бенефициаром параллельного импорта в Россию. Также в лидерах были бумаги «Полюса» и «Транснефти»-ап. Здесь восходящий импульс обусловлен предстоящей дивидендной отсечкой по возможным дивидендам золотодобытчика и нефтепроводной компании.

Чтобы рассчитывать на дивиденды нужно до 18 июля купить «Сургутнефтегаз», «Ростелеком», «Полюс» и «Транснефть». Вот бумаги, которые сейчас испытывают повышенный спрос в преддверии технического события.

Из 41 акции индекса МосБиржи: 5 подорожали и 36 подешевели.

46,5 % компаний индекса торгуются выше своей 50-дневной МА, 32,6 % торгуются выше своей 100-дневной МА, 7,0 % торгуются выше своей 200-дневной МА.

Внешний фон

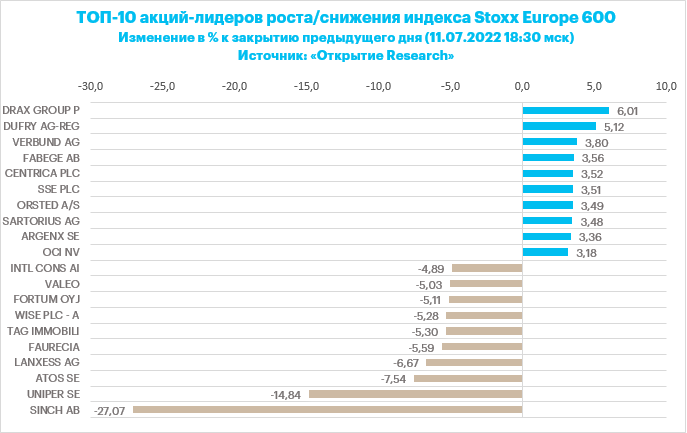

Stoxx Europe 600 начал сессию понедельника с гэпа вниз на фоне общего ухудшения аппетита к риску, спровоцированного опасениями новых локдаунов в Китае, и весь день оставался под давлением. При этом индекс колебался неподалеку от достигнутой в пятницу области двухнедельных максимумов и в случае улучшения рыночных настроений может возобновить рост.

Наибольшую устойчивость показывали защитные сектора (здравоохранение и ЖКХ), тогда как горнорудный сектор оказался в аутсайдерах.

Рынок акций Европы, как и рынок акций США, ждет сезона корпоративной отчетности за II кв., чтобы оценить масштабы негативного влияния, которое высокая инфляция оказывает на финансовые показатели эмитентов. Аналитики ведущих банков довольно давно указывают на риски понижения прогнозов по прибыли европейских компаний, и часть этих ожиданий уже должна быть учтена в ценах.

Акции Uniper SE снижались на 16%: правительство Германии готовится принять решение по спасению компании, но, по сообщениям СМИ, переговоры идут «сложно». Бумаги LVMH Moet Hennessy утром резко снизились на опасениях того, что возможные новые локдауны в Китае негативно повлияют на потребительские расходы, однако к концу сессии отыграли почти все потери.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 11,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 34,3 % компаний индекса торгуются выше своей 50-дневной МА, 27,0 % торгуются выше своей 100-дневной МА, 22,2 % торгуются выше своей 200-дневной МА.

На 18:30 мск:

Индекс MSCI EM — 999,57 п. (+0,53%), с нач. года -18,9%

Stoxx Europe 600 — 415,28 п. (-0,44%), с нач. года -14,9%

DAX — 12 850,07 п. (-1,27%), с нач. года -19,1%

FTSE 100 — 7 194,30 п. (-0,03%), с нач. года -2,8%

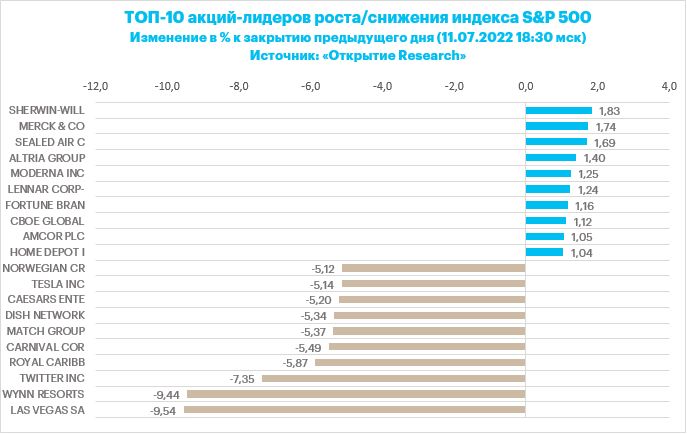

В первой половине торговой сессии понедельника, 11 июля, S&P 500 заметно снижался в преддверии скорого начала сезона корпоративной отчетности за II квартал. Инвесторы хотят понять, как высокая инфляция и резкий рост курса доллара влияют на динамику бизнеса американских компаний.

Дополнительное давление на рынок акций США оказывают опасения новых локдаунов в Китае и ожидания публикации данных по потребительской инфляции за июнь, которая, как ожидается, ускорилась до 8,8% г/г с 8,6% г/г в мае. Кроме того, рынок фьючерсов на ставку по федеральным фондам учитывает в ценах почти 100-процентную вероятность ее повышения еще на 0,75% на заседании FOMC 27 июля.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:05 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали защитные сектора: ЖКХ (-0,01%) и производство товаров первой необходимости (-0,09%), а также промышленность (-0,19%). Главными аутсайдерами выступали телекомы (-2,47%), производство товаров длительного пользования (-2,10%), а также ИТ (-1,89%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,3 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 28,8 % компаний индекса торгуются выше своей 50-дневной МА, 17,1 % торгуются выше своей 100-дневной МА, 23,2 % торгуются выше своей 200-дневной МА.

На 18:30 мск:

S&P 500 — 3 862,38 п. (-0,95%), с нач. года -19,0%

VIX — 26,25 п. (+1.61 пт), с нач. года +9.03 пт

MSCI World — 2 603,62 п. (+0,06%), с нач. года -19,4%

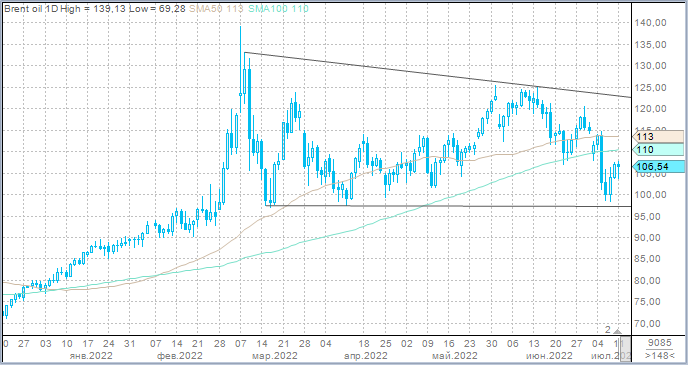

Цены на нефть начинают неделю снижением на фоне рисков новых локдаунов в Китае, которые чреваты падением спроса на энергоносители. Тем не менее это снижение пока выглядит умеренной коррекцией к росту 7-8 июля.

Дополнительное давление на котировки черного золота оказывали возобновление роста курса доллара и новость о том, что суд заменил приостановку деятельности КТК на штраф в 200 тыс. руб. Напомним, что КТК в основном экспортирует казахстанскую нефть, а его загруженность в этом месяце, как ожидается, составит 1,2 млн б/с.

В июле президент США Джо Байден должен посетить Саудовскую Аравию, и в рамках этого визита он, вероятно, попросит лидера ОПЕК увеличить добычу нефти. Стратеги RBC полагают, что Королевство, вероятно, пойдет навстречу лидеру США, но сделает это в рамках альянса ОПЕК+.

На 18:30 мск:

Brent, $/бар. — 106,25 (-0,72%), с нач. года +36,6%

WTI, $/бар. — 103,42 (-1,31%), с нач. года +37,5%

Urals, $/бар. — 75,86 (+0,33%), с нач. года -1,2%

Золото, $/тр. унц. — 1 738,14 (-0,25%), с нач. года -5,0%

Серебро, $/тр. унц. — 19,20 (-0,57%), с нач. года -16,7%

Алюминий, $/т — 2 382,50 (+2,59%), с нач. года -15,1%

Медь, $/т — 7 583,50 (+1,15%), с нач. года -22,0%

Никель, $/т — 21 605,00 (-0,03%). с нач. года +4,1%

Российский рубль

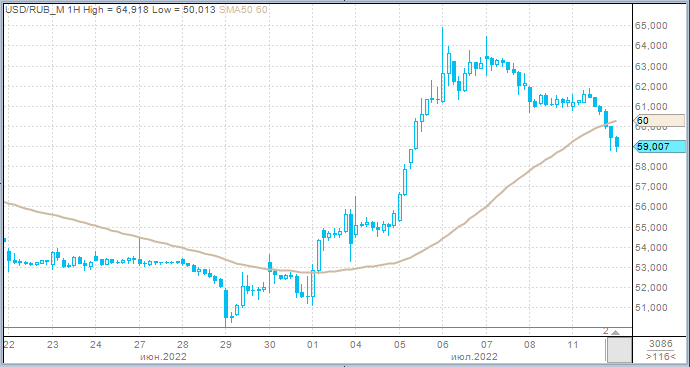

Рубль укрепился к доллару, евро и китайскому юаню. Российская валюта уверенно прибавляет в цене третий день подряд после тестирования на прошлой неделе 65 за доллар – максимального уровня с 30 мая.

Торговые объемы в паре доллар/рубль также третий день подряд снижаются на фоне укрепления рубля. Торговые объемы в паре евро/рубль три дня подряд не дотягивают даже до 50 млрд рублей в день. В паре юань/рубль объемы выше пятничных, около 30 млрд рублей. Конечно, это далеко от максимального суточного объема 44,3 млрд рублей, который мы видели 5 июля, но для этой валютной пары активность остается исторически высокой.

Рубль явно не закончил выяснять отношения с диапазоном 50-55 за доллар и, вполне вероятно, скоро приступит к очередной схватке, если финансовые власти не предоставят никаких подробностей о механизме возможных интервенций против укрепления рубля через валюты дружественных стран.

На 18:30 мск:

EUR/USD — 1,0086 (-0,97%), с начала года -11,3%

GBP/USD — 1,1895 (-1,15%), с начала года -12,1%

USD/JPY — 137,34 (+0,91%), с начала года +19,3%

Индекс доллара — 107,888 (+0,82%), с начала года +12,8%

USD/RUB (Мосбиржа) — 59,0975 (-2,99%), с начала года -21,4%

EUR/RUB (Мосбиржа) — 59,6 (-4,41%), с начала года -30,3%

На 18:30 мск:

Индекс МосБиржи — 2 163,11 п. (-2,67%), с нач. года -42,9%

Индекс РТС — 1 156,05 п. (+0,98%), с нач. года -27,6%

Дивидендная доходность индекса МосБиржи составляет 7,5 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Внешний фон был негативным. Акции в Европе под давлением. «Северный поток» с сегодняшнего дня закрыт на техническое обслуживание. Инвесторы опасаются, что через 10 дней работа трубопровода не возобновится, вообще не возобновится, что сформирует энергетический коллапс в регионе. «Газпром» в июне снизил прокачку по «Северному потоку» с почти 100% до 60%, а затем и 40% мощности, объяснив это техническими причинами, вызванными санкциями. На прошлой неделе Канада сообщила, что возвращает одну из турбин, находившуюся на ремонте, в Германию, которая, в свою очередь, собирается вернуть ее оператору «Северного потока». Мы склоняемся к сценарию, в котором трубопровод вернется к работе после ремонта, но не выйдет на 100% мощности. В нашу модель мы закладываем 60% - около 100 млн куб. м в день - но возможно и сохранение текущих 40%.

Опасения по поводу вспышек новых заражений Covid-19 в Китае, что может вылиться в возвращение карантинов, негативно повлияло на настроения не только в Азии и Европе, но и в США. На этой неделе будут опубликованы данные по потребительской инфляции в США, которые пророчат рост CPI до нового максимума за 40 лет, что подразумевает более агрессивный цикл повышения ставок ФРС и более высокую вероятность рецессии в США.

Ключевые события дня

По предварительной оценке Банка России, профицит текущего счета платежного баланса РФ в первом полугодии 2022 г. продолжил рост и составил $138,5 млрд, увеличившись в 3,5 раза по отношению к соответствующему периоду прошлого года.

Итоги российского рынка

Очевидных драйверов для роста в первый торговый день недели не было, поэтому инвесторы фокусировались на негативном внешнем фоне, укреплении рубля, снижении цен на нефть. Кстати, цена на газ в Европе (ближний контракт на индекс TTF) утром не смогла закрепиться выше эквивалента $1800 за тыс. кубометров и к вечеру снизилась до $1723 за тыс. кубометров. Голубое топливо остается непомерно дорогим, но локальная неспособность взять важный технический уровень отдаляет перспективу скачка цен до $2000 за тыс. кубометров. В итоге получаем закрытие по рублевому индексу на худшем уровне с 24 февраля.

Все 10 отраслевых индексов снизились. В лидерах снижения телекомы (-9,8%). Это техническое падение, которое обусловлено дивидендной отсечкой по МТС и большим весом этой бумаги в отраслевом индексе (75,76%).

Акция МТС стала лидером снижения среди всех бумаг, торгуемых на фондовом рынке Мосбирже. А на втором месте в списке аутсайдеров обычка НМТП, но причина та же – пройденная отсечка.

В лидерах роста в списке индексных акций Ozon, который остается потенциальным бенефициаром параллельного импорта в Россию. Также в лидерах были бумаги «Полюса» и «Транснефти»-ап. Здесь восходящий импульс обусловлен предстоящей дивидендной отсечкой по возможным дивидендам золотодобытчика и нефтепроводной компании.

Чтобы рассчитывать на дивиденды нужно до 18 июля купить «Сургутнефтегаз», «Ростелеком», «Полюс» и «Транснефть». Вот бумаги, которые сейчас испытывают повышенный спрос в преддверии технического события.

Из 41 акции индекса МосБиржи: 5 подорожали и 36 подешевели.

46,5 % компаний индекса торгуются выше своей 50-дневной МА, 32,6 % торгуются выше своей 100-дневной МА, 7,0 % торгуются выше своей 200-дневной МА.

Внешний фон

Stoxx Europe 600 начал сессию понедельника с гэпа вниз на фоне общего ухудшения аппетита к риску, спровоцированного опасениями новых локдаунов в Китае, и весь день оставался под давлением. При этом индекс колебался неподалеку от достигнутой в пятницу области двухнедельных максимумов и в случае улучшения рыночных настроений может возобновить рост.

Наибольшую устойчивость показывали защитные сектора (здравоохранение и ЖКХ), тогда как горнорудный сектор оказался в аутсайдерах.

Рынок акций Европы, как и рынок акций США, ждет сезона корпоративной отчетности за II кв., чтобы оценить масштабы негативного влияния, которое высокая инфляция оказывает на финансовые показатели эмитентов. Аналитики ведущих банков довольно давно указывают на риски понижения прогнозов по прибыли европейских компаний, и часть этих ожиданий уже должна быть учтена в ценах.

Акции Uniper SE снижались на 16%: правительство Германии готовится принять решение по спасению компании, но, по сообщениям СМИ, переговоры идут «сложно». Бумаги LVMH Moet Hennessy утром резко снизились на опасениях того, что возможные новые локдауны в Китае негативно повлияют на потребительские расходы, однако к концу сессии отыграли почти все потери.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 11,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 34,3 % компаний индекса торгуются выше своей 50-дневной МА, 27,0 % торгуются выше своей 100-дневной МА, 22,2 % торгуются выше своей 200-дневной МА.

На 18:30 мск:

Индекс MSCI EM — 999,57 п. (+0,53%), с нач. года -18,9%

Stoxx Europe 600 — 415,28 п. (-0,44%), с нач. года -14,9%

DAX — 12 850,07 п. (-1,27%), с нач. года -19,1%

FTSE 100 — 7 194,30 п. (-0,03%), с нач. года -2,8%

В первой половине торговой сессии понедельника, 11 июля, S&P 500 заметно снижался в преддверии скорого начала сезона корпоративной отчетности за II квартал. Инвесторы хотят понять, как высокая инфляция и резкий рост курса доллара влияют на динамику бизнеса американских компаний.

Дополнительное давление на рынок акций США оказывают опасения новых локдаунов в Китае и ожидания публикации данных по потребительской инфляции за июнь, которая, как ожидается, ускорилась до 8,8% г/г с 8,6% г/г в мае. Кроме того, рынок фьючерсов на ставку по федеральным фондам учитывает в ценах почти 100-процентную вероятность ее повышения еще на 0,75% на заседании FOMC 27 июля.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:05 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали защитные сектора: ЖКХ (-0,01%) и производство товаров первой необходимости (-0,09%), а также промышленность (-0,19%). Главными аутсайдерами выступали телекомы (-2,47%), производство товаров длительного пользования (-2,10%), а также ИТ (-1,89%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,3 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 28,8 % компаний индекса торгуются выше своей 50-дневной МА, 17,1 % торгуются выше своей 100-дневной МА, 23,2 % торгуются выше своей 200-дневной МА.

На 18:30 мск:

S&P 500 — 3 862,38 п. (-0,95%), с нач. года -19,0%

VIX — 26,25 п. (+1.61 пт), с нач. года +9.03 пт

MSCI World — 2 603,62 п. (+0,06%), с нач. года -19,4%

Цены на нефть начинают неделю снижением на фоне рисков новых локдаунов в Китае, которые чреваты падением спроса на энергоносители. Тем не менее это снижение пока выглядит умеренной коррекцией к росту 7-8 июля.

Дополнительное давление на котировки черного золота оказывали возобновление роста курса доллара и новость о том, что суд заменил приостановку деятельности КТК на штраф в 200 тыс. руб. Напомним, что КТК в основном экспортирует казахстанскую нефть, а его загруженность в этом месяце, как ожидается, составит 1,2 млн б/с.

В июле президент США Джо Байден должен посетить Саудовскую Аравию, и в рамках этого визита он, вероятно, попросит лидера ОПЕК увеличить добычу нефти. Стратеги RBC полагают, что Королевство, вероятно, пойдет навстречу лидеру США, но сделает это в рамках альянса ОПЕК+.

На 18:30 мск:

Brent, $/бар. — 106,25 (-0,72%), с нач. года +36,6%

WTI, $/бар. — 103,42 (-1,31%), с нач. года +37,5%

Urals, $/бар. — 75,86 (+0,33%), с нач. года -1,2%

Золото, $/тр. унц. — 1 738,14 (-0,25%), с нач. года -5,0%

Серебро, $/тр. унц. — 19,20 (-0,57%), с нач. года -16,7%

Алюминий, $/т — 2 382,50 (+2,59%), с нач. года -15,1%

Медь, $/т — 7 583,50 (+1,15%), с нач. года -22,0%

Никель, $/т — 21 605,00 (-0,03%). с нач. года +4,1%

Российский рубль

Рубль укрепился к доллару, евро и китайскому юаню. Российская валюта уверенно прибавляет в цене третий день подряд после тестирования на прошлой неделе 65 за доллар – максимального уровня с 30 мая.

Торговые объемы в паре доллар/рубль также третий день подряд снижаются на фоне укрепления рубля. Торговые объемы в паре евро/рубль три дня подряд не дотягивают даже до 50 млрд рублей в день. В паре юань/рубль объемы выше пятничных, около 30 млрд рублей. Конечно, это далеко от максимального суточного объема 44,3 млрд рублей, который мы видели 5 июля, но для этой валютной пары активность остается исторически высокой.

Рубль явно не закончил выяснять отношения с диапазоном 50-55 за доллар и, вполне вероятно, скоро приступит к очередной схватке, если финансовые власти не предоставят никаких подробностей о механизме возможных интервенций против укрепления рубля через валюты дружественных стран.

На 18:30 мск:

EUR/USD — 1,0086 (-0,97%), с начала года -11,3%

GBP/USD — 1,1895 (-1,15%), с начала года -12,1%

USD/JPY — 137,34 (+0,91%), с начала года +19,3%

Индекс доллара — 107,888 (+0,82%), с начала года +12,8%

USD/RUB (Мосбиржа) — 59,0975 (-2,99%), с начала года -21,4%

EUR/RUB (Мосбиржа) — 59,6 (-4,41%), с начала года -30,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба