12 июля 2022 Альфа-Капитал

Позитивная статистика с рынка труда развязывает руки ФРС

В фокусе ближайшего времени – сезон отчетности в США

ЕЦБ еще не нажимал на тормоза, а макростатистика уже слабая

Российский рынок акций – низкая ликвидность и безденежные M&A

Успешное размещение «Белуги» и другая первичка

Решение Канады об отправке турбины охладило цены на европейском газовом рынке

Евро уверенно идет к паритету с долларом

Долго ли продлится укрепление рубля?

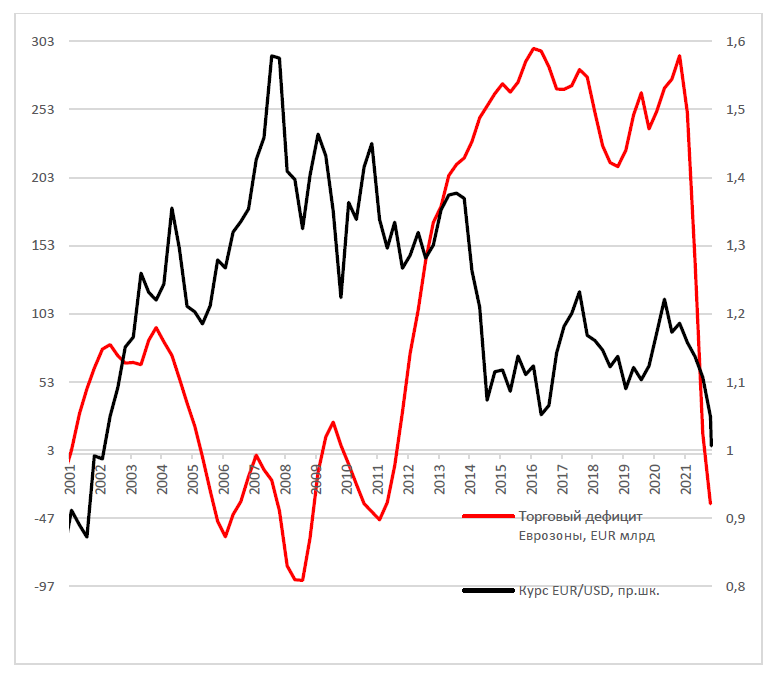

Торговый дефицит еврозоны и курс EUR/USD

Курс евро к доллару стремительно приближается к минимумам за последние 20 лет. Происходит это на фоне публикации данных о существенном размере торгового дефицита еврозоны. Основные причины – растущие цены на ресурсы и продовольствие, а также снижение экспорта на фоне проблем с поставками отдельных категорий товаров и компонентов. Основную роль в июньских цифрах сыграли данные из Германии.

Столь резкое изменение торгового баланса очевидно увеличивает вероятность того, что крупнейшая экономика Европы сократилась во втором квартале.

В случае сохранения высоких цен на энергоресурсы многие эксперты ожидают рецессии всей еврозоны уже в этом году. При этом с учетом того, что фискальное ужесточение ЕЦБ еще и не начинал, даже робкие шаги в этом направлении могут значительно усугубить и без того хрупкую ситуацию с ростом экономики ЕС. Дешевеющая валюта при сокращающемся экспорте, проблемы с ростом, большая вероятность роста кредитных рисков – все эти факторы бросают длинную тень на инвестиционную привлекательность еврозоны.

АКЦИИ

Позитивная макростатистика воодушевила инвесторов

Статистика по американскому рынку труда была позитивно воспринята рынками как сигнал о том, что справиться с инфляцией регулятор может без сильного ущерба для экономики. В США в июне было создано 372 тыс. новых рабочих мест при ожиданиях на уровне 270 тыс. Также неизменным остался уровень безработицы.

По итогам недели индекс S&P 500 прибавил 2%, Nasdaq вырос на 4,6%. Вновь выкупали наиболее пострадавшие с начала года сектора – сектор коммуникаций, ИТ и потребительский сектор товаров длительного потребления, которые за последние торговые сессии прибавили 5,1%, 4,3% и 4,6% соответственно. За тот же период в аутсайдерах оказался нефтегазовый сектор, который закрылся с результатом -2,4%.

В ближайшее время стоит отметить два важных для рынков события – данные по инфляции в США и начало сезона отчетностей за второй квартал. В среду будет опубликована июньская инфляция. Ожидается, что рост цен составит 8,8% в годовом выражении, а базовая инфляция снизится с 6 до 5,7%.

Ожидания от начала сезона отчетности

Ожидания по росту прибылей корпоративного сектора во втором квартале – одни из самых низких за два года, консенсус закладывает рост на 4,3% г/г против роста на 9% г/г в первом квартале. Полагаем, рынок будет остро реагировать на признаки сильного несоответствия результатов консенсус-прогнозам.

На этой неделе стартует сезон отчетностей, первыми опубликуют финансовые результаты банки – Morgan Stanley, Citigroup, Wells Fargo, JPMorgan. Рынки закладывают снижение прибылей банковского сектора более чем на 20% г/г, что связано преимущественно с ростом резервов под обесценение кредитов. Резервы не влияют на рост бизнеса банков, но учитываются как статья расходов, за счет чего снижают прибыль.

Также на неделе отчитаются авиакомпания Delta Air Lines, крупнейший производитель полупроводников Taiwan Semiconductor и страховая компания UnitedHealth Group.

Европа на распутье

Чиновники ЕЦБ также склоняются к повышению ставок. Цикл повышения начнется в июле с 25 б.п., а на последующих заседаниях ожидаются повышения на 50 б.п. Таким образом, в сентябре реальные ставки в Европе могут выйти в положительную зону (при условии снижения инфляции до прогнозируемого уровня). На конец года ЕЦБ прогнозирует инфляцию в еврозоне на уровне 6,8%. Также регулятор понизил прогнозы по экономическому росту на 2022–2023 гг. с 3,7% и 2,8% до 2,8% и 2,1% соответственно.

Торговый баланс Германии в мае показал дефицит в размере 1 млрд евро – впервые с 1991 года. Причина – неожиданное сокращение экспорта и рост импорта из-за повышения цен на ресурсы, продукты питания и материалы. Производственные заказы вопреки ожиданиям прибавили 0,1% после трех месяцев снижения. Кроме того, величина месячного сокращения производственных заказов в апреле была пересмотрена до -1,8% (с -2,7%), однако промышленное производство прибавило на 0,2% меньше, чем ожидалось, на фоне проблем с цепочками поставок.

О российском рынке

Российский рынок акций закрыл неделю в небольшом плюсе. Росстат опубликовал данные по инфляции за июнь – цены снизились на 0,35%, а в годовом выражении инфляция замедлилась до 15,9%.

На новостях о потенциальном слиянии Норникеля и ОК Русал наблюдались сильные движения в акциях компаний. Акции Русала резко прибавили (более 20%) на открытии торгов во вторник, а бумаги компании Норникель дешевели.

Также были новости о том, что Яндекс рассматривает покупку сервиса Delivery Club, который принадлежит Сберу и VK. Сбер и VK владеют платформой по доставке еды через СП «О2О Холдинг». То есть для начала вероятно разделение активов внутри холдинга, а далее уже – сделка с Яндексом. Полагаем, эти сделки нейтральны для инвесткейсов обеих компаний.

ОБЛИГАЦИИ

Рублевые облигации – в ожидании новых ходов от ЦБ

На прошлой неделе цены рублевых суверенных облигаций двигались разнонаправленно, динамика была неоднородной для участков кривой суверенного долга. Спреды в корпоративном сегменте осторожно сжимались.

Рынок, скорее всего, поддержали данные по дефляции за июнь. Вероятно, на этом потенциал снижения инфляции исчерпан, так что ЦБ теперь будет более медленно снижать ключевую ставку.

Доходности коротких ОФЗ опустились до 8%. На среднем участке и длинном горизонтах доходности прибавили 10–20 б.п. Таким образом, можно сказать, что кривая приобретает все более «правильный» вид.

Успешное размещение «Белуги» и другая первичка

Наиболее интересное на рынке сейчас — это первичные корпоративные размещения. На прошлой неделе пятилетние облигации на 5 млрд рублей разместила «Белуга». В процессе ставка купона была снижена с 11,45 до 10,85%, при этом на облигации наблюдалась трехкратная переподписка. Это хороший сигнал: если бумаги размещаются с переподпиской и эмитентам удается снизить ставку в процессе размещения, это говорит о возвращении спроса и росте ликвидности на рынке.

В ближайшее время ожидается еще несколько значимых корпоративных размещений. Полагаем, условия также будут очень благоприятными для заемщиков. Однако потенциал роста может быть довольно ограничен, по крайней мере для относительно коротких выпусков. На неделе размещаются Самолет и ДОМ.РФ.

Инвесторы в UST снова верят в «ястребиную» политику

Более сильный, чем ожидалось, отчет о занятости поднял доходность 10-летних казначейских облигаций США примерно до 3,1% на закрытии торгов в пятницу на фоне ощутимого роста ставок в США. Любопытным можно назвать превышение доходности 2-летних бумаг над 10-летними. Такая ситуация некоторыми экспертами рассматривается как один из признаков приближающейся рецессии, вызванной во многом ожиданиями продолжения «ястребиной» политики ФРС.

СЫРЬЕ И ВАЛЮТЫ

Коррекция цен на энергоресурсы

На газовом рынке вновь наблюдается небольшая коррекция, цены на голубое топливо на европейском рынке опустились ниже отметки 1700 долл. за тыс. кубических метров. Откат произошел на новости о решении Канады отправить отремонтированные турбины для «Северного потока – 1» в Германию. Если все пройдет гладко, то это позволит завершить технические работы на газопроводе, что, в свою очередь, снизит неопределенность вокруг поставок российского газа в Европу.

Цены на нефть также корректировались на фоне новостей о внезапном увеличении нефтяных запасов в США на 8,2 млн баррелей, что может свидетельствовать о краткосрочном избытке предложения на рынке сырой нефти. В то же время цены на уголь по-прежнему находятся на рекордных уровнях в связи с решением части европейских стран разрешить угольным электростанциям работать на полную мощность – котировки угля как в Европе, так и в Азии находятся на многолетних максимумах.

Новая волна ослабления евро

Курс евро достиг своего двадцатилетнего минимума, в пятницу он опускался ниже EUR/USD 1,01. Стоит отметить, что чем ближе курс к паритету, тем сильнее сопротивление рынка. Его не удалось достичь ни в 2015 году, когда пошло сильнейшее расхождение политик ФРС и ЕЦБ, ни в 2017-м, когда евро находился под давлением итогов голосования по выходу Великобритании из ЕС.

Тем не менее тогда не было такого мощного фактора, как значительное ухудшение показателей торгового баланса Европы. Сейчас же на евро давит не только отставание ЕЦБ в ужесточении денежно-кредитной политики от ФРС, но и сильнейший шок платежного баланса, выражающийся в росте стоимости импорта. Рост цен на энергоносители привел к тому, что в еврозоне впервые зафиксирован столь крупный дефицит торгового баланса – при его длительном сохранении европейская валюта может лишиться основного фактора поддержки.

В чем причина ослабления рубля?

Ослабление рубля продолжилось и на прошлой неделе, в моменте курс национальной валюты опускался до уровня 64 рубля за доллар. Судя по всему, на движение рубля влияет сразу несколько факторов: общий негативный фон для рублевых активов, который, в частности, связан с отменой дивидендов крупными эмитентами; сокращение объемов прокачки газа по «Северному и Турецкому потокам» по техническим причинам, что, скорее всего, сократило объем поступаемой в страну валюты; а также ожидания рынка по дальнейшим действиям правительства и ЦБ РФ в отношении курса рубля.

Было бы очень желательным, чтобы рубль наконец нащупал равновесие. Но пока со стороны правительства и ЦБ РФ не прозвучали ясные планы по исправлению дисбаланса спроса и предложения валюты. А значит, то, что мы наблюдали в рубле, с высокой вероятностью – всего лишь временный отскок. По крайней мере в случае, если технические работы на «Северном потоке – 1» не затянутся.

Золото: на поводу у ETF

На прошлой неделе золото опустилось до минимальной с начала года цены 1730 долл./унция. Одна из причин падения котировок – сокращение объемов владения физическим золотом ETF фондами, что может свидетельствовать о выходе части инвесторов из этого актива.

В фокусе ближайшего времени – сезон отчетности в США

ЕЦБ еще не нажимал на тормоза, а макростатистика уже слабая

Российский рынок акций – низкая ликвидность и безденежные M&A

Успешное размещение «Белуги» и другая первичка

Решение Канады об отправке турбины охладило цены на европейском газовом рынке

Евро уверенно идет к паритету с долларом

Долго ли продлится укрепление рубля?

Торговый дефицит еврозоны и курс EUR/USD

Курс евро к доллару стремительно приближается к минимумам за последние 20 лет. Происходит это на фоне публикации данных о существенном размере торгового дефицита еврозоны. Основные причины – растущие цены на ресурсы и продовольствие, а также снижение экспорта на фоне проблем с поставками отдельных категорий товаров и компонентов. Основную роль в июньских цифрах сыграли данные из Германии.

Столь резкое изменение торгового баланса очевидно увеличивает вероятность того, что крупнейшая экономика Европы сократилась во втором квартале.

В случае сохранения высоких цен на энергоресурсы многие эксперты ожидают рецессии всей еврозоны уже в этом году. При этом с учетом того, что фискальное ужесточение ЕЦБ еще и не начинал, даже робкие шаги в этом направлении могут значительно усугубить и без того хрупкую ситуацию с ростом экономики ЕС. Дешевеющая валюта при сокращающемся экспорте, проблемы с ростом, большая вероятность роста кредитных рисков – все эти факторы бросают длинную тень на инвестиционную привлекательность еврозоны.

АКЦИИ

Позитивная макростатистика воодушевила инвесторов

Статистика по американскому рынку труда была позитивно воспринята рынками как сигнал о том, что справиться с инфляцией регулятор может без сильного ущерба для экономики. В США в июне было создано 372 тыс. новых рабочих мест при ожиданиях на уровне 270 тыс. Также неизменным остался уровень безработицы.

По итогам недели индекс S&P 500 прибавил 2%, Nasdaq вырос на 4,6%. Вновь выкупали наиболее пострадавшие с начала года сектора – сектор коммуникаций, ИТ и потребительский сектор товаров длительного потребления, которые за последние торговые сессии прибавили 5,1%, 4,3% и 4,6% соответственно. За тот же период в аутсайдерах оказался нефтегазовый сектор, который закрылся с результатом -2,4%.

В ближайшее время стоит отметить два важных для рынков события – данные по инфляции в США и начало сезона отчетностей за второй квартал. В среду будет опубликована июньская инфляция. Ожидается, что рост цен составит 8,8% в годовом выражении, а базовая инфляция снизится с 6 до 5,7%.

Ожидания от начала сезона отчетности

Ожидания по росту прибылей корпоративного сектора во втором квартале – одни из самых низких за два года, консенсус закладывает рост на 4,3% г/г против роста на 9% г/г в первом квартале. Полагаем, рынок будет остро реагировать на признаки сильного несоответствия результатов консенсус-прогнозам.

На этой неделе стартует сезон отчетностей, первыми опубликуют финансовые результаты банки – Morgan Stanley, Citigroup, Wells Fargo, JPMorgan. Рынки закладывают снижение прибылей банковского сектора более чем на 20% г/г, что связано преимущественно с ростом резервов под обесценение кредитов. Резервы не влияют на рост бизнеса банков, но учитываются как статья расходов, за счет чего снижают прибыль.

Также на неделе отчитаются авиакомпания Delta Air Lines, крупнейший производитель полупроводников Taiwan Semiconductor и страховая компания UnitedHealth Group.

Европа на распутье

Чиновники ЕЦБ также склоняются к повышению ставок. Цикл повышения начнется в июле с 25 б.п., а на последующих заседаниях ожидаются повышения на 50 б.п. Таким образом, в сентябре реальные ставки в Европе могут выйти в положительную зону (при условии снижения инфляции до прогнозируемого уровня). На конец года ЕЦБ прогнозирует инфляцию в еврозоне на уровне 6,8%. Также регулятор понизил прогнозы по экономическому росту на 2022–2023 гг. с 3,7% и 2,8% до 2,8% и 2,1% соответственно.

Торговый баланс Германии в мае показал дефицит в размере 1 млрд евро – впервые с 1991 года. Причина – неожиданное сокращение экспорта и рост импорта из-за повышения цен на ресурсы, продукты питания и материалы. Производственные заказы вопреки ожиданиям прибавили 0,1% после трех месяцев снижения. Кроме того, величина месячного сокращения производственных заказов в апреле была пересмотрена до -1,8% (с -2,7%), однако промышленное производство прибавило на 0,2% меньше, чем ожидалось, на фоне проблем с цепочками поставок.

О российском рынке

Российский рынок акций закрыл неделю в небольшом плюсе. Росстат опубликовал данные по инфляции за июнь – цены снизились на 0,35%, а в годовом выражении инфляция замедлилась до 15,9%.

На новостях о потенциальном слиянии Норникеля и ОК Русал наблюдались сильные движения в акциях компаний. Акции Русала резко прибавили (более 20%) на открытии торгов во вторник, а бумаги компании Норникель дешевели.

Также были новости о том, что Яндекс рассматривает покупку сервиса Delivery Club, который принадлежит Сберу и VK. Сбер и VK владеют платформой по доставке еды через СП «О2О Холдинг». То есть для начала вероятно разделение активов внутри холдинга, а далее уже – сделка с Яндексом. Полагаем, эти сделки нейтральны для инвесткейсов обеих компаний.

ОБЛИГАЦИИ

Рублевые облигации – в ожидании новых ходов от ЦБ

На прошлой неделе цены рублевых суверенных облигаций двигались разнонаправленно, динамика была неоднородной для участков кривой суверенного долга. Спреды в корпоративном сегменте осторожно сжимались.

Рынок, скорее всего, поддержали данные по дефляции за июнь. Вероятно, на этом потенциал снижения инфляции исчерпан, так что ЦБ теперь будет более медленно снижать ключевую ставку.

Доходности коротких ОФЗ опустились до 8%. На среднем участке и длинном горизонтах доходности прибавили 10–20 б.п. Таким образом, можно сказать, что кривая приобретает все более «правильный» вид.

Успешное размещение «Белуги» и другая первичка

Наиболее интересное на рынке сейчас — это первичные корпоративные размещения. На прошлой неделе пятилетние облигации на 5 млрд рублей разместила «Белуга». В процессе ставка купона была снижена с 11,45 до 10,85%, при этом на облигации наблюдалась трехкратная переподписка. Это хороший сигнал: если бумаги размещаются с переподпиской и эмитентам удается снизить ставку в процессе размещения, это говорит о возвращении спроса и росте ликвидности на рынке.

В ближайшее время ожидается еще несколько значимых корпоративных размещений. Полагаем, условия также будут очень благоприятными для заемщиков. Однако потенциал роста может быть довольно ограничен, по крайней мере для относительно коротких выпусков. На неделе размещаются Самолет и ДОМ.РФ.

Инвесторы в UST снова верят в «ястребиную» политику

Более сильный, чем ожидалось, отчет о занятости поднял доходность 10-летних казначейских облигаций США примерно до 3,1% на закрытии торгов в пятницу на фоне ощутимого роста ставок в США. Любопытным можно назвать превышение доходности 2-летних бумаг над 10-летними. Такая ситуация некоторыми экспертами рассматривается как один из признаков приближающейся рецессии, вызванной во многом ожиданиями продолжения «ястребиной» политики ФРС.

СЫРЬЕ И ВАЛЮТЫ

Коррекция цен на энергоресурсы

На газовом рынке вновь наблюдается небольшая коррекция, цены на голубое топливо на европейском рынке опустились ниже отметки 1700 долл. за тыс. кубических метров. Откат произошел на новости о решении Канады отправить отремонтированные турбины для «Северного потока – 1» в Германию. Если все пройдет гладко, то это позволит завершить технические работы на газопроводе, что, в свою очередь, снизит неопределенность вокруг поставок российского газа в Европу.

Цены на нефть также корректировались на фоне новостей о внезапном увеличении нефтяных запасов в США на 8,2 млн баррелей, что может свидетельствовать о краткосрочном избытке предложения на рынке сырой нефти. В то же время цены на уголь по-прежнему находятся на рекордных уровнях в связи с решением части европейских стран разрешить угольным электростанциям работать на полную мощность – котировки угля как в Европе, так и в Азии находятся на многолетних максимумах.

Новая волна ослабления евро

Курс евро достиг своего двадцатилетнего минимума, в пятницу он опускался ниже EUR/USD 1,01. Стоит отметить, что чем ближе курс к паритету, тем сильнее сопротивление рынка. Его не удалось достичь ни в 2015 году, когда пошло сильнейшее расхождение политик ФРС и ЕЦБ, ни в 2017-м, когда евро находился под давлением итогов голосования по выходу Великобритании из ЕС.

Тем не менее тогда не было такого мощного фактора, как значительное ухудшение показателей торгового баланса Европы. Сейчас же на евро давит не только отставание ЕЦБ в ужесточении денежно-кредитной политики от ФРС, но и сильнейший шок платежного баланса, выражающийся в росте стоимости импорта. Рост цен на энергоносители привел к тому, что в еврозоне впервые зафиксирован столь крупный дефицит торгового баланса – при его длительном сохранении европейская валюта может лишиться основного фактора поддержки.

В чем причина ослабления рубля?

Ослабление рубля продолжилось и на прошлой неделе, в моменте курс национальной валюты опускался до уровня 64 рубля за доллар. Судя по всему, на движение рубля влияет сразу несколько факторов: общий негативный фон для рублевых активов, который, в частности, связан с отменой дивидендов крупными эмитентами; сокращение объемов прокачки газа по «Северному и Турецкому потокам» по техническим причинам, что, скорее всего, сократило объем поступаемой в страну валюты; а также ожидания рынка по дальнейшим действиям правительства и ЦБ РФ в отношении курса рубля.

Было бы очень желательным, чтобы рубль наконец нащупал равновесие. Но пока со стороны правительства и ЦБ РФ не прозвучали ясные планы по исправлению дисбаланса спроса и предложения валюты. А значит, то, что мы наблюдали в рубле, с высокой вероятностью – всего лишь временный отскок. По крайней мере в случае, если технические работы на «Северном потоке – 1» не затянутся.

Золото: на поводу у ETF

На прошлой неделе золото опустилось до минимальной с начала года цены 1730 долл./унция. Одна из причин падения котировок – сокращение объемов владения физическим золотом ETF фондами, что может свидетельствовать о выходе части инвесторов из этого актива.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба