14 июля 2022 БКС Экспресс

Главное

Мы изучили динамику котировок в сегментах ТМТ (технологии, медиа и коммуникации) и продуктовой розницы в 2022 г., где выделяются две группы акций по динамике цен — обгоняющих и отстающих от индекса. Мы считаем ключевыми факторами различия в динамике регистрацию за границей (негативно) и дивиденды за 2021 г. (позитивно). Первый фактор может продолжать добавлять волатильности.

• МТС, Ростелеком, АФК «Система» и Магнит – лучше iMOEX в этом году

• Акции Яндекс, X5 Group, Ozon, VK и HeadHunter – отставали

• Мы считаем ключевыми факторами регистрацию за границей (все отстававшие) и дивиденды за 2021 г. (пример МТС и Ростелеком)

• Устойчивость бизнеса и прочие факторы не имели большого влияния

• В прошлом месяце акции отстававших подросли, особенно Х5 и Ozon — победил фундаментальный потенциал роста

• Регистрация за границей, вероятно, останется фактором волатильности — предпочитаем МТС и Магнит на среднесрочную перспективу

В деталях

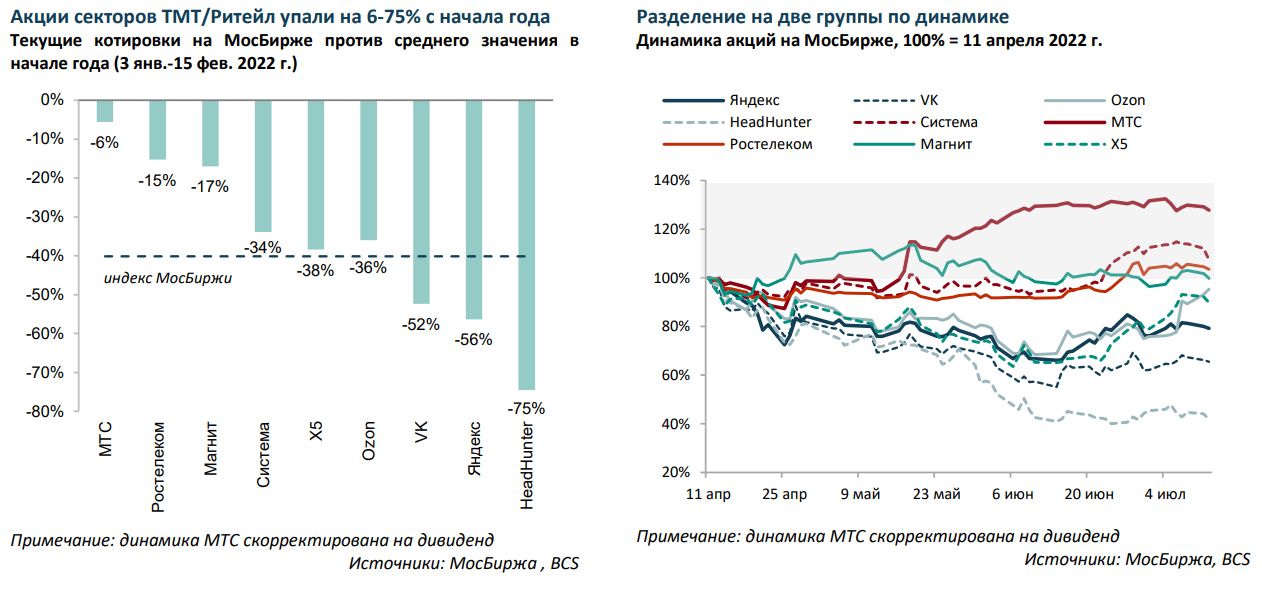

Динамика разнородная: одни опережают индекс, другие — отстают. По динамике с начала года акции в сегментах ТМТ и продуктовой розницы можно разделить на две группы. Первая группа опережала индекс МосБиржи и демонстрировала лишь умеренную коррекцию по сравнению с началом 2022 г.: в минусе на 6–34% против падения iMOEX на около 40%. В эту группы входят акции МТС, АФК «Система», Ростелекома и Магнита. Вместе с тем бумаги Яндекса, VK, Ozon, HeadHunter и X5 Group в основном показали динамику хуже индекса и упали на 36–75% относительно уровней января–середины февраля.

Регистрация за границей и дивиденды представляются основными факторами. Мы изучили несколько потенциальных факторов, которые могли бы объяснить такое расхождение. Мы считаем, что всех отстававших объединяет общая черта — регистрация за границей, в то время как все опережавшие индекс акции зарегистрированы в России. Кроме того, сильным фактором поддержки была выплата дивидендов за 2021 г.: акции МТС выросли на 28% за последние 3 месяца (скорр. на дивиденды), акции Ростелекома выросли на 3% при падении индекса MOEX на 16%.

Устойчивость бизнеса и другие факторы не имели большого значения. Мы проверили другие потенциально важные факторы, в том числе устойчивость бизнеса к текущей неопределенности и ожидаемой слабости макроэкономических показателей. Большинству опережавших индекс действительно присуща такая устойчивость (телекомы, а также продуктовый ритейлер Магнит). Тем не менее X5, давление на финансовые показатели

которой скорее всего также будет невелико, но которая зарегистрирована за границей (в отличие от Магнита), подверглась более значительной коррекции котировок: -44% с начала года (-7% с середины апреля) против снижения на 21% у Магнита (без изменений).

Недавний отскок в отстававших, но риски к настроениям остаются — предпочитаем МТС и Магнит. За прошедший месяц большинство отстававших от индекса акций начали отскакивать: Яндекс, Х5, VK и Ozon прибавили 14–39% (наибольший рост показали X5 и Ozon), тогда как индекс МосБиржи упал на 7%.

Рынок, вероятно, отложил в сторону опасения по поводу иностранной регистрации ради привлекательного фундаментального потенциала роста (по-прежнему около 20–160% к нашей целевой цене на 12 месяцев) и интересных уровней входа после коррекции котировок. В настоящее время мы не считаем, что иностранная регистрация представляет собой серьезный риск для акций, но все же, на наш взгляд, акции компаний, зарегистрированных за рубежом, в ближайшем будущем могут по-прежнему восприниматься инвесторами как более рискованная инвестиция, чем бумаги эмитентов, зарегистрированных в России, таких как МТС и Магнит — наш выбор на среднесрочную перспективу.

Расхождение в динамике акций в основном определяется дивидендами и зарубежной «пропиской» компании

По динамике акции в секторе TMT и розничной торговли можно разделить на две группы:

• В первой — бумаги практически не падали либо росли в цене в последние 3 месяца и лишь умеренно скорректировались относительно начала года — на 6–34%, опередив индекс МосБиржи, который просел примерно на 40%. Сюда входят МТС, АФК «Система», Ростелеком и Магнит.

• Во второй группе акции, скорее, корректировались в последние 3 месяца и показали динамику хуже индекса, подешевев по сравнению с началомгода на 36–75%. К этим бумагам относятся Яндекс, VK, Ozon, HeadHunter и X5 Group.

Мы рассмотрели несколько возможных причин такого расхождения и считаем, что ключевым негативным фактором для отстающих компаний стала иностранная регистрация, в то время как для опережающих индекс акций позитивным драйвером стали объявленные дивиденды за 2021 г., что отражает устойчивость бизнеса к макроэкономической неопределенности.

• Дивидендный фактор. Единственные компании в секторе, утвердившие дивиденды за 2021 г., находятся в группе лидеров — это МТС и Ростелеком. Две других компании в этой группе (Магнит и АФК «Система») дивиденды за год выплачивать не будут, хотя исторически это делали. Советы директоров и Магнита, и АФК «Системы» уже проголосовали за отказ от

выплаты дивидендов за 2021 г.

В группе отстающих 3 из 5 компаний обычно и не платили дивиденды, две других — X5 и HeadHunter — исторически выплачивали дивиденды, но X5 уже объявила, что дивидендов за 2021 г. не будет, а от HeadHunter никаких сообщений по этому поводу пока не поступало.

• Фактор иностранной регистрации. Все компании в группе отстающих зарегистрированы за границей, а все опережающие индекс — в России.

Обеспокоенность инвесторов, по-видимому, связана с:

1) предположениями о рисках для возможности торгов акциями компаний, зарегистрированных за границей — негативные настроения усилились, после того как Национальный расчетный депозитарий России попал под санкции ЕС в начале июня

2) возникшими трудностями для холдингов, зарегистрированных за границей, при распределении дивидендов.

• Фактор устойчивости бизнеса. Опережающую динамику показали компании, бизнес которых относительно устойчив к ожидаемому спаду в экономике: операторы связи и продуктовые ритейлеры. Тем не менее X5 Group, которая также характеризуется стабильным спросом со стороны покупателей, была в группе отстающих.

• Фактор ликвидности акций. Этот фактор, на наш взгляд, большое влияние не оказал: во всех группах есть как более ликвидные, так и менее ликвидные акции.

На наш взгляд, наглядным примером влияния фактора наличия зарубежной «прописки» у компании на динамику акций — разница в динамике цены акций X5 Group и Магнит. Бизнес обеих компаний устойчив к экономическому спаду, обе компании решили не выплачивать дивиденды за 2021 г., но если у X5 Group акции снизились в цене на 44% с начала года (-7% с середины апреля), то у Магнита — лишь на 21% (около нуля с середины апреля).

Отскок в акциях, отстававших с начала года — фундаментально обоснованно; риск волатильности остается

В последнее время в бумагах отстающих компаний наметилось восстановление котировок: за последний месяц они подорожали на 14–39% (кроме HeadHunter), тогда как индекс МосБиржи упал на 7%. На наш взгляд, инвесторы в конце концов решили закрыть глаза на вышеупомянутые опасения по поводу иностранной регистрации ради фундаментального

потенциала роста и привлекательной точки для входа после коррекции.

В настоящее время мы не считаем, что иностранная регистрация представляет собой серьезный риск для акций, но все же, на наш взгляд, акции компаний, зарегистрированных за рубежом, в ближайшем будущем могут по-прежнему восприниматься инвесторами как более рискованная инвестиция, чем бумаги эмитентов, зарегистрированных в России, таких как МТС и Магнит — наш выбор на среднесрочную перспективу.

Мы изучили динамику котировок в сегментах ТМТ (технологии, медиа и коммуникации) и продуктовой розницы в 2022 г., где выделяются две группы акций по динамике цен — обгоняющих и отстающих от индекса. Мы считаем ключевыми факторами различия в динамике регистрацию за границей (негативно) и дивиденды за 2021 г. (позитивно). Первый фактор может продолжать добавлять волатильности.

• МТС, Ростелеком, АФК «Система» и Магнит – лучше iMOEX в этом году

• Акции Яндекс, X5 Group, Ozon, VK и HeadHunter – отставали

• Мы считаем ключевыми факторами регистрацию за границей (все отстававшие) и дивиденды за 2021 г. (пример МТС и Ростелеком)

• Устойчивость бизнеса и прочие факторы не имели большого влияния

• В прошлом месяце акции отстававших подросли, особенно Х5 и Ozon — победил фундаментальный потенциал роста

• Регистрация за границей, вероятно, останется фактором волатильности — предпочитаем МТС и Магнит на среднесрочную перспективу

В деталях

Динамика разнородная: одни опережают индекс, другие — отстают. По динамике с начала года акции в сегментах ТМТ и продуктовой розницы можно разделить на две группы. Первая группа опережала индекс МосБиржи и демонстрировала лишь умеренную коррекцию по сравнению с началом 2022 г.: в минусе на 6–34% против падения iMOEX на около 40%. В эту группы входят акции МТС, АФК «Система», Ростелекома и Магнита. Вместе с тем бумаги Яндекса, VK, Ozon, HeadHunter и X5 Group в основном показали динамику хуже индекса и упали на 36–75% относительно уровней января–середины февраля.

Регистрация за границей и дивиденды представляются основными факторами. Мы изучили несколько потенциальных факторов, которые могли бы объяснить такое расхождение. Мы считаем, что всех отстававших объединяет общая черта — регистрация за границей, в то время как все опережавшие индекс акции зарегистрированы в России. Кроме того, сильным фактором поддержки была выплата дивидендов за 2021 г.: акции МТС выросли на 28% за последние 3 месяца (скорр. на дивиденды), акции Ростелекома выросли на 3% при падении индекса MOEX на 16%.

Устойчивость бизнеса и другие факторы не имели большого значения. Мы проверили другие потенциально важные факторы, в том числе устойчивость бизнеса к текущей неопределенности и ожидаемой слабости макроэкономических показателей. Большинству опережавших индекс действительно присуща такая устойчивость (телекомы, а также продуктовый ритейлер Магнит). Тем не менее X5, давление на финансовые показатели

которой скорее всего также будет невелико, но которая зарегистрирована за границей (в отличие от Магнита), подверглась более значительной коррекции котировок: -44% с начала года (-7% с середины апреля) против снижения на 21% у Магнита (без изменений).

Недавний отскок в отстававших, но риски к настроениям остаются — предпочитаем МТС и Магнит. За прошедший месяц большинство отстававших от индекса акций начали отскакивать: Яндекс, Х5, VK и Ozon прибавили 14–39% (наибольший рост показали X5 и Ozon), тогда как индекс МосБиржи упал на 7%.

Рынок, вероятно, отложил в сторону опасения по поводу иностранной регистрации ради привлекательного фундаментального потенциала роста (по-прежнему около 20–160% к нашей целевой цене на 12 месяцев) и интересных уровней входа после коррекции котировок. В настоящее время мы не считаем, что иностранная регистрация представляет собой серьезный риск для акций, но все же, на наш взгляд, акции компаний, зарегистрированных за рубежом, в ближайшем будущем могут по-прежнему восприниматься инвесторами как более рискованная инвестиция, чем бумаги эмитентов, зарегистрированных в России, таких как МТС и Магнит — наш выбор на среднесрочную перспективу.

Расхождение в динамике акций в основном определяется дивидендами и зарубежной «пропиской» компании

По динамике акции в секторе TMT и розничной торговли можно разделить на две группы:

• В первой — бумаги практически не падали либо росли в цене в последние 3 месяца и лишь умеренно скорректировались относительно начала года — на 6–34%, опередив индекс МосБиржи, который просел примерно на 40%. Сюда входят МТС, АФК «Система», Ростелеком и Магнит.

• Во второй группе акции, скорее, корректировались в последние 3 месяца и показали динамику хуже индекса, подешевев по сравнению с началомгода на 36–75%. К этим бумагам относятся Яндекс, VK, Ozon, HeadHunter и X5 Group.

Мы рассмотрели несколько возможных причин такого расхождения и считаем, что ключевым негативным фактором для отстающих компаний стала иностранная регистрация, в то время как для опережающих индекс акций позитивным драйвером стали объявленные дивиденды за 2021 г., что отражает устойчивость бизнеса к макроэкономической неопределенности.

• Дивидендный фактор. Единственные компании в секторе, утвердившие дивиденды за 2021 г., находятся в группе лидеров — это МТС и Ростелеком. Две других компании в этой группе (Магнит и АФК «Система») дивиденды за год выплачивать не будут, хотя исторически это делали. Советы директоров и Магнита, и АФК «Системы» уже проголосовали за отказ от

выплаты дивидендов за 2021 г.

В группе отстающих 3 из 5 компаний обычно и не платили дивиденды, две других — X5 и HeadHunter — исторически выплачивали дивиденды, но X5 уже объявила, что дивидендов за 2021 г. не будет, а от HeadHunter никаких сообщений по этому поводу пока не поступало.

• Фактор иностранной регистрации. Все компании в группе отстающих зарегистрированы за границей, а все опережающие индекс — в России.

Обеспокоенность инвесторов, по-видимому, связана с:

1) предположениями о рисках для возможности торгов акциями компаний, зарегистрированных за границей — негативные настроения усилились, после того как Национальный расчетный депозитарий России попал под санкции ЕС в начале июня

2) возникшими трудностями для холдингов, зарегистрированных за границей, при распределении дивидендов.

• Фактор устойчивости бизнеса. Опережающую динамику показали компании, бизнес которых относительно устойчив к ожидаемому спаду в экономике: операторы связи и продуктовые ритейлеры. Тем не менее X5 Group, которая также характеризуется стабильным спросом со стороны покупателей, была в группе отстающих.

• Фактор ликвидности акций. Этот фактор, на наш взгляд, большое влияние не оказал: во всех группах есть как более ликвидные, так и менее ликвидные акции.

На наш взгляд, наглядным примером влияния фактора наличия зарубежной «прописки» у компании на динамику акций — разница в динамике цены акций X5 Group и Магнит. Бизнес обеих компаний устойчив к экономическому спаду, обе компании решили не выплачивать дивиденды за 2021 г., но если у X5 Group акции снизились в цене на 44% с начала года (-7% с середины апреля), то у Магнита — лишь на 21% (около нуля с середины апреля).

Отскок в акциях, отстававших с начала года — фундаментально обоснованно; риск волатильности остается

В последнее время в бумагах отстающих компаний наметилось восстановление котировок: за последний месяц они подорожали на 14–39% (кроме HeadHunter), тогда как индекс МосБиржи упал на 7%. На наш взгляд, инвесторы в конце концов решили закрыть глаза на вышеупомянутые опасения по поводу иностранной регистрации ради фундаментального

потенциала роста и привлекательной точки для входа после коррекции.

В настоящее время мы не считаем, что иностранная регистрация представляет собой серьезный риск для акций, но все же, на наш взгляд, акции компаний, зарегистрированных за рубежом, в ближайшем будущем могут по-прежнему восприниматься инвесторами как более рискованная инвестиция, чем бумаги эмитентов, зарегистрированных в России, таких как МТС и Магнит — наш выбор на среднесрочную перспективу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба