В первой половине торговой сессии четверга, 14 июля, рынок акций США довольно сильно снижался. Новую порцию пессимизма инвесторы получили сегодня от двух ведущих банков Wall Street — JPMorgan Chase и Morgan Stanley — квартальные результаты которых оказались хуже ожиданий. Кроме того, индекс доллара BBDXY возобновил рост и достиг рекордно высокого уровня как минимум с 2005 года. На таком фоне S&P 500 может закрыть снижением пятую сессию подряд.

Данные новости наложились на вчерашний негатив в виде публикации данных по потребительской инфляции в США за июнь, которая ускорилась до рекордного значения с ноября 1981 г. на уровне 9,1% г/г, превысив консенсус-прогноз в 8,8% г/г, а также показатель мая в 8,6% г/г.

Данное событие спровоцировало заметную переоценку ожиданий по ставкам: если утром среды фьючерсы на ставку по федеральным фондам учитывали в ценах ее повышение на 0,75% на заседании FOMC 27 июля и рост до 3,4% к концу года, то сегодня эти показатели составляют уже 0,93% и 3,72% соответственно. Иными словами, рынок учитывает в ценах 72-процентную вероятность повышения ставок через две недели сразу на 100 базисных пунктов.

Кроме того, на различных участках кривой гособлигаций США не только сохраняется, но и расширяется инверсия. В частности, инвертированный спред доходностей 2- и 10-летних бумаг достиг рекордно высокого уровня с 2000 года. Все это говорит о том, что рынок опасается рецессии.

На 17:00 мск:

S&P 500 — 3726 п. (-2,00%), с нач. года: -21,67%

Dow Jones Industrial — 30 217 п. (-1,81%), с нач. года: -16,82%

Nasdaq Composite — 11 027 п. (-1,96%), с нач. года: -29,52%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:00 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали производство товаров первой необходимости (-1,20%) и длительного пользования (-1,33%), а также недвижимость (-1,39%). Главными аутсайдерами выступали энергетика (-4,27%), производство материалов (-2,75%) и финансы (-2,69%).

Стратеги Bank of America понизили прогноз по S&P 500 на конец года на 20% до 3600 п. с 4500 п., отметив, что исторически в периоды рецессии индекс снижается в среднем на 31%. При этом банк допускает, что перед завершением года на уровне 3600 п. S&P 500 может опуститься до 3000–3200 п.

Кроме того, Bank of America прогнозирует начало умеренной рецессии в США во второй половине текущего года и понижает прогнозы по EPS индекса S&P 500 на 2022 и 2023 годы до $218 и $200 соответственно с $221 и $230 соответственно.

Bank of America также отмечает, что в прошлом каждому бычьему рынку предшествовало снижение ставок, которое, по прогнозу банка, состоится во второй половине 2023 или в первой половине 2024 года. Стратеги BofA полагают, что текущий цикл повышения ставок закончится в конце этого года на уровне 3,25–3,50%.

Экономика США продолжает расти, а рынок труда и потребительские расходы остаются «здоровыми» сообщил глава JPMorgan Chase Джейми Даймон, комментируя квартальные результаты своего банка. Однако, по его словам, высокая инфляция, снижение доверия потребителей, высокие процентные ставки и «невиданное ранее» количественное ужесточение вкупе с международными конфликтами будут иметь негативные последствия для мировой экономики в будущем.

Макроэкономическая статистика

Индекс цен производителей в июне: +1,1% м/м, +11,3% г/г против +0,9% м/м, +10,9% г/г в мае и против консенсус-прогноза на уровне +0,8% м/м, +10,7% г/г. Максимальное значение за последние три месяца в месячном сопоставлении и заметно выше ожиданий. Наибольший вклад в рост индекса внес рост цен на бензин.

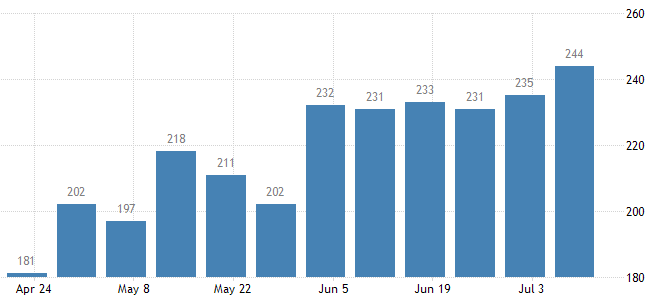

Число первичных обращений за пособием по безработице на неделе до 9 июля: 244 тыс. против 235 тыс. неделей ранее и против консенсус-прогноза в 235 тыс. Максимальное значение с ноября 2021 года.

Корпоративные истории

Акции JPMorgan Chase & Co. (JPM) снижались на 4,5%: квартальная прибыль на акцию (EPS) снизилась на 27% г/г до $2,76 (рынок ждал $2,92), а выручка осталась на уровне прошлогоднего показателя в $30,7 млрд (рынок ждал $31,8 млрд). Банк также объявил о временной приостановке программы обратного выкупа акций

Акции Morgan Stanley (MS) теряли 1,7%: квартальная прибыль на акцию (EPS) снизилась на 25% г/г до $1,39 (рынок ждал $1,57), а выручка — на 11% до $13,1 млрд (рынок ждал $13,4 млрд). Глава Morgan Stanley Джеймс Горман полагает, что банк показал «солидные» результаты в условиях повышенной рыночной волатильности

Акции Micro Devices Inc. (AMD) дешевели на 1,3%: BMO Capital Markets повысил рейтинг бумаг до «лучше рынка» с «по рынку»

Акции Costco Wholesale (COST) прибавляли 1,2%: Deutsche Bank повысил рейтинг бумаг до «покупать» с «держать»

Акции Twitter Inc. (TWTR) снижались на 0,2%: Rosenblatt Securities повысил рейтинг бумаг до «покупать» с «нейтрально»

Акции Dollar General Corp. (DG) росли на 0,4%: Citi понизил рейтинг бумаг до «нейтрально» с «покупать», отметив недавний рост акций компании, а также связанные с ними высокие ожидания на фоне ограниченного потенциала роста

Данные новости наложились на вчерашний негатив в виде публикации данных по потребительской инфляции в США за июнь, которая ускорилась до рекордного значения с ноября 1981 г. на уровне 9,1% г/г, превысив консенсус-прогноз в 8,8% г/г, а также показатель мая в 8,6% г/г.

Данное событие спровоцировало заметную переоценку ожиданий по ставкам: если утром среды фьючерсы на ставку по федеральным фондам учитывали в ценах ее повышение на 0,75% на заседании FOMC 27 июля и рост до 3,4% к концу года, то сегодня эти показатели составляют уже 0,93% и 3,72% соответственно. Иными словами, рынок учитывает в ценах 72-процентную вероятность повышения ставок через две недели сразу на 100 базисных пунктов.

Кроме того, на различных участках кривой гособлигаций США не только сохраняется, но и расширяется инверсия. В частности, инвертированный спред доходностей 2- и 10-летних бумаг достиг рекордно высокого уровня с 2000 года. Все это говорит о том, что рынок опасается рецессии.

На 17:00 мск:

S&P 500 — 3726 п. (-2,00%), с нач. года: -21,67%

Dow Jones Industrial — 30 217 п. (-1,81%), с нач. года: -16,82%

Nasdaq Composite — 11 027 п. (-1,96%), с нач. года: -29,52%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:00 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали производство товаров первой необходимости (-1,20%) и длительного пользования (-1,33%), а также недвижимость (-1,39%). Главными аутсайдерами выступали энергетика (-4,27%), производство материалов (-2,75%) и финансы (-2,69%).

Стратеги Bank of America понизили прогноз по S&P 500 на конец года на 20% до 3600 п. с 4500 п., отметив, что исторически в периоды рецессии индекс снижается в среднем на 31%. При этом банк допускает, что перед завершением года на уровне 3600 п. S&P 500 может опуститься до 3000–3200 п.

Кроме того, Bank of America прогнозирует начало умеренной рецессии в США во второй половине текущего года и понижает прогнозы по EPS индекса S&P 500 на 2022 и 2023 годы до $218 и $200 соответственно с $221 и $230 соответственно.

Bank of America также отмечает, что в прошлом каждому бычьему рынку предшествовало снижение ставок, которое, по прогнозу банка, состоится во второй половине 2023 или в первой половине 2024 года. Стратеги BofA полагают, что текущий цикл повышения ставок закончится в конце этого года на уровне 3,25–3,50%.

Экономика США продолжает расти, а рынок труда и потребительские расходы остаются «здоровыми» сообщил глава JPMorgan Chase Джейми Даймон, комментируя квартальные результаты своего банка. Однако, по его словам, высокая инфляция, снижение доверия потребителей, высокие процентные ставки и «невиданное ранее» количественное ужесточение вкупе с международными конфликтами будут иметь негативные последствия для мировой экономики в будущем.

Макроэкономическая статистика

Индекс цен производителей в июне: +1,1% м/м, +11,3% г/г против +0,9% м/м, +10,9% г/г в мае и против консенсус-прогноза на уровне +0,8% м/м, +10,7% г/г. Максимальное значение за последние три месяца в месячном сопоставлении и заметно выше ожиданий. Наибольший вклад в рост индекса внес рост цен на бензин.

Число первичных обращений за пособием по безработице на неделе до 9 июля: 244 тыс. против 235 тыс. неделей ранее и против консенсус-прогноза в 235 тыс. Максимальное значение с ноября 2021 года.

Корпоративные истории

Акции JPMorgan Chase & Co. (JPM) снижались на 4,5%: квартальная прибыль на акцию (EPS) снизилась на 27% г/г до $2,76 (рынок ждал $2,92), а выручка осталась на уровне прошлогоднего показателя в $30,7 млрд (рынок ждал $31,8 млрд). Банк также объявил о временной приостановке программы обратного выкупа акций

Акции Morgan Stanley (MS) теряли 1,7%: квартальная прибыль на акцию (EPS) снизилась на 25% г/г до $1,39 (рынок ждал $1,57), а выручка — на 11% до $13,1 млрд (рынок ждал $13,4 млрд). Глава Morgan Stanley Джеймс Горман полагает, что банк показал «солидные» результаты в условиях повышенной рыночной волатильности

Акции Micro Devices Inc. (AMD) дешевели на 1,3%: BMO Capital Markets повысил рейтинг бумаг до «лучше рынка» с «по рынку»

Акции Costco Wholesale (COST) прибавляли 1,2%: Deutsche Bank повысил рейтинг бумаг до «покупать» с «держать»

Акции Twitter Inc. (TWTR) снижались на 0,2%: Rosenblatt Securities повысил рейтинг бумаг до «покупать» с «нейтрально»

Акции Dollar General Corp. (DG) росли на 0,4%: Citi понизил рейтинг бумаг до «нейтрально» с «покупать», отметив недавний рост акций компании, а также связанные с ними высокие ожидания на фоне ограниченного потенциала роста

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба