ПАО «ОГК-2» — теплоэнергетическая компания России. Основными видами деятельности «Второй генерирующей компании оптового рынка электроэнергии» являются производство и продажа электрической и тепловой энергии.

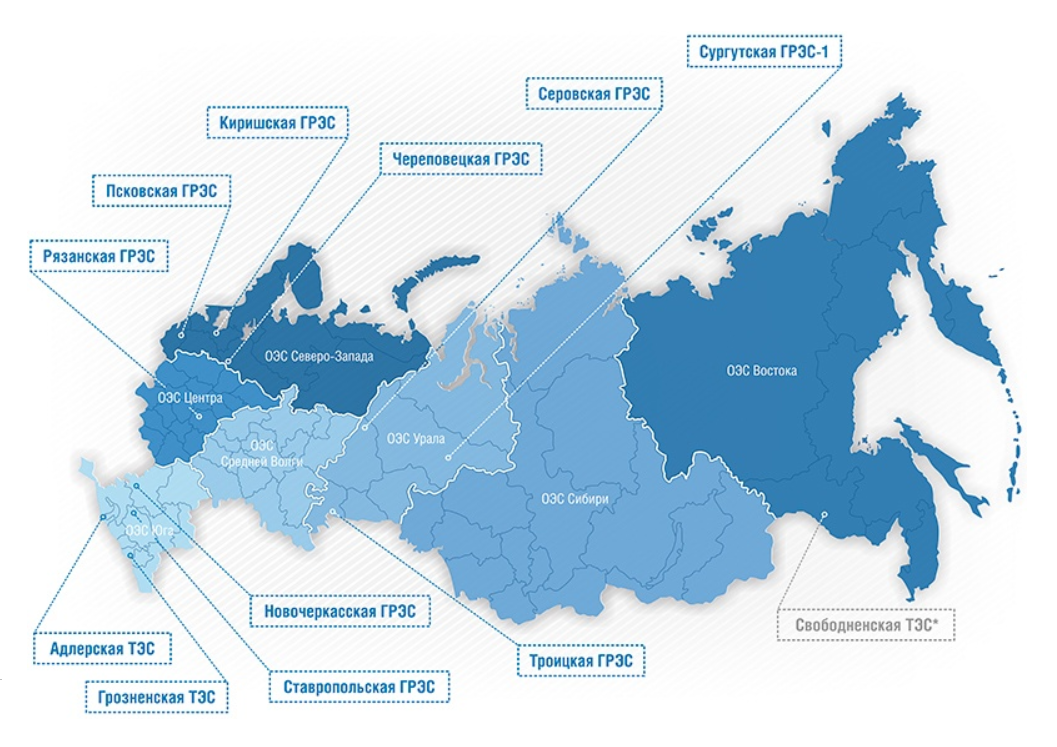

У компании 12 электростанций по всей России общей установленной электрической мощностью 16 497 МВт и тепловой мощностью 2 787,7 Гкал/ч.

География расположения электростанций представлена на картинке:

20 апреля 2021 года была введена в эксплуатацию Свободненская ТЭС электрической мощностью 160 МВт и тепловой мощностью 434 Гкал/ч.

Структура акционерного капитала

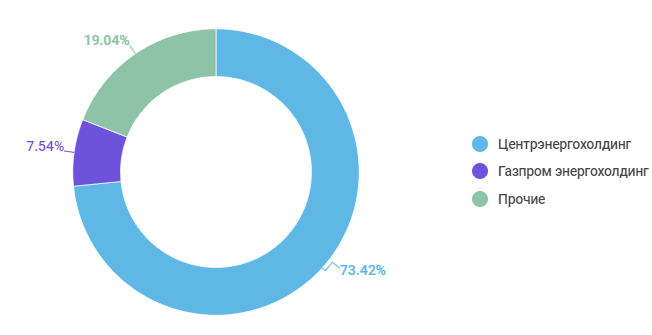

Основным владельцем ПАО «ОГК-2» является компания «Газпром энергохолдинг», которая полностью принадлежит ПАО «Газпром». Через дочернюю компанию ПАО «Центрэнергохолдинг», которая владеет 73,42% акций ОГК-2 и непосредственном прямом участии в размере 7,54%, «Газпром энергохолдинг» владеет долей в размере 80,96%.

В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ТГК-1» и ПАО «МОЭК».

Производственные показатели

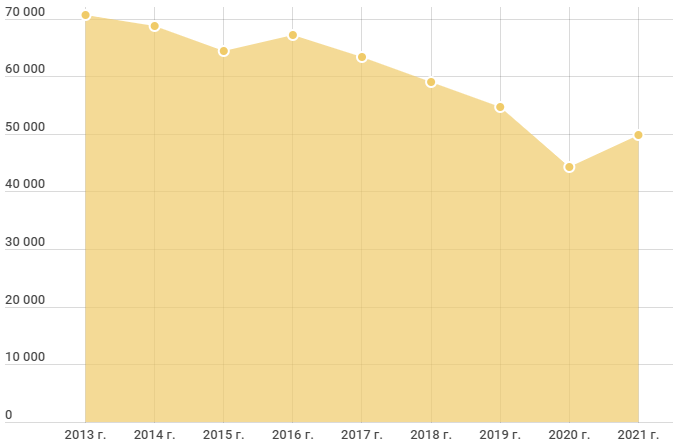

Выработка электроэнергии

Производство электроэнергии имеет тенденцию к снижению. Основной причиной является стратегия компании по снижению выработки неэффективным оборудованием.

В 2021 году повышенный спрос на ОРЭМ (оптовый рынок электроэнергии и мощности) привел к росту производства электроэнергии на 10,5%.

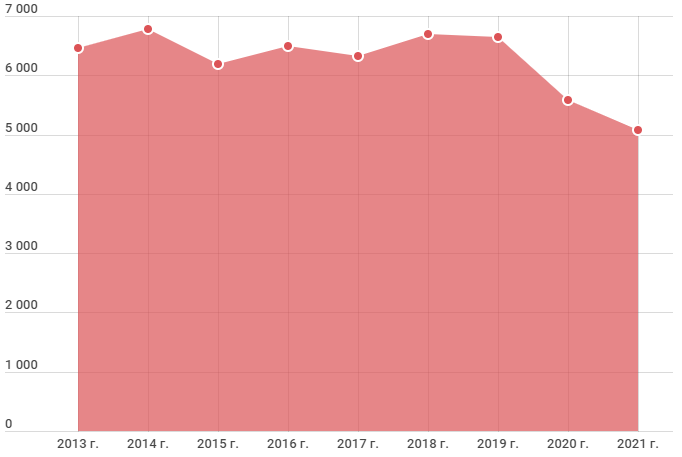

Полезный отпуск теплоэнергии

На падение производства электроэнергии и тепла в 2020 году оказала влияние продажа Красноярской ГРЭС с установленной электрической мощностью 1260 МВт и тепловой — 976 Гкал/ч. Доля Красноярской ГРЭС в общей выработке электроэнергии в 2019 году составляла 7%, а в тепловой — 15%. Стоимость сделки составила 10 млрд рублей.

Падения отпуска тепла на 9,39% в 2021 году, который вызвала более высокая температура в отопительный сезон в регионах деятельности компании.

Финансовые показатели

Рассмотрим динамику финансовых показателей компании:

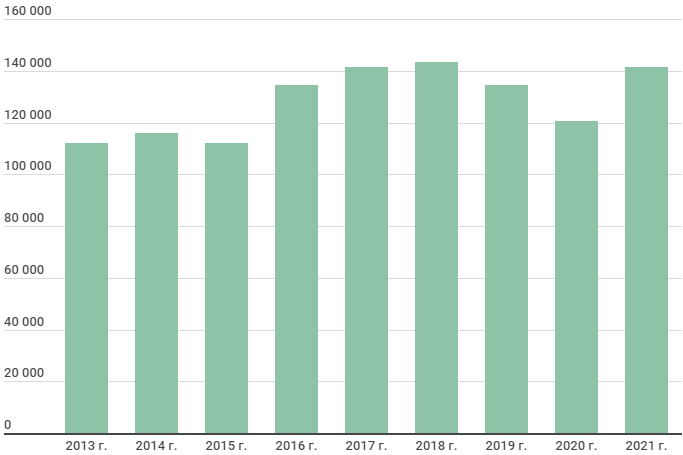

Динамика выручки в млн руб.

Динамика выручки в условиях падения производственных показателей во многом обусловлена ростом цен на электроэнергию, тпеловую энергию и мощность.

В 2021 году за счет роста цен выручка увеличилась на 17,31% до 141,57 млрд руб.

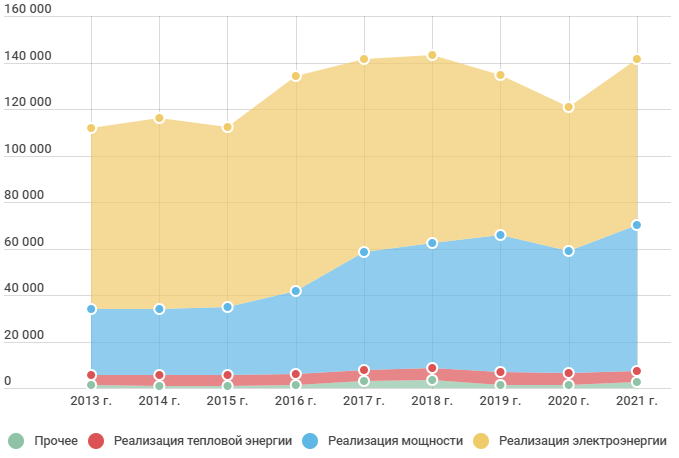

Структура выручки

В структуре выручки видно все большее преобладание доли от продажи мощности, благодаря вводу новых объектов по инвестиционной программе ДПМ (договоров предоставления мощности) и росту цен.

В 2021 году 50% выручки приходится на продажи электроэнергии. 45% составляют доходы от продажи мощности и всего 3,3% — доходы от продажи тепла.

В дальнейшем сохраняются перспективы роста продажи мощности за счет ввода новых объектов ДПМ и модернизации старого оборудования. При выборе оборудования отдается приоритет высокоэффективным технологиям парогазового цикла и современным технологиями сжигания угля. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

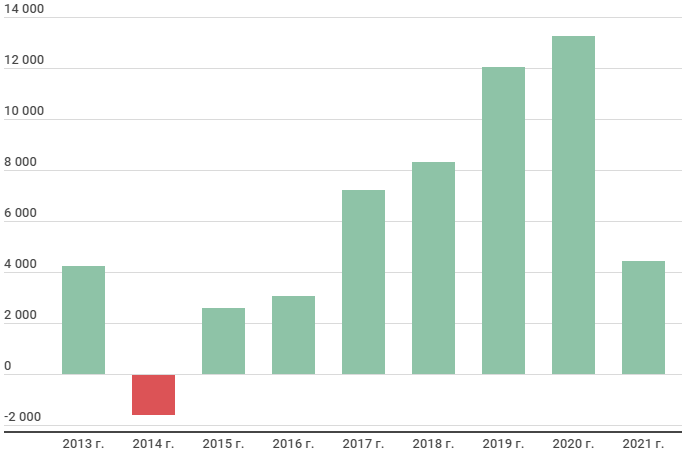

Динамика чистой прибыли в млн руб.

Несмотря на рост выручки и операционных показателей компании, в 2021 году чистая прибыль сократилась на 66,57%, до 4,44 млрд руб. Основной вклад в столь существенное падение чистой прибыли внесло признание убытка от обесценения основных средств в размере 18,7 млрд руб.

Долговая нагрузка

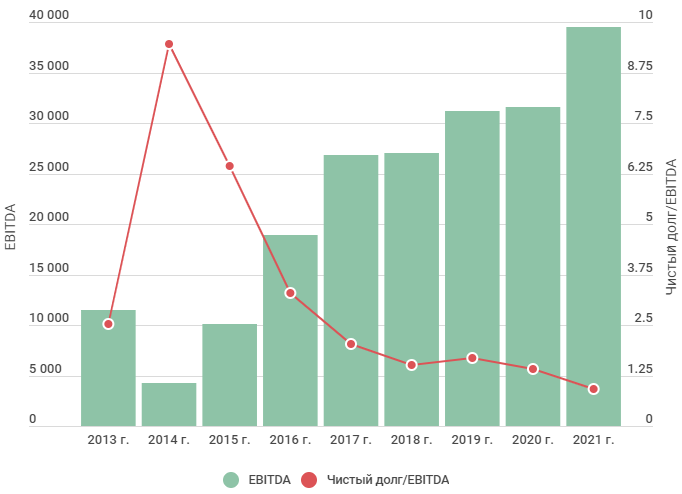

ОГК-2 не испытывает проблем с долговой нагрузкой. Показатель Чистый долг/EBITDA составляет 0,92 и имеет тенденцию к снижению, как за счет роста EBITDA, так и за счет постепенного снижения заемных средств.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,16. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует ОГК-2 как финансово устойчивую компанию.

Дивиденды

ПАО «ОГК-2» стабильно платит дивиденды и декларировало намерение продолжить придерживаться дивидендных выплат в размере 50% чистой прибыли, согласно уровню установленных выплат материнской компании «Газпром энергохолдинг».

На данный момент дивидендная политика компаний, входящих в структуру «Газпром энергохолдинг», подразумевает выплату дивидендов в размере 50% от большей чистой прибыли по МСФО или РСБУ.

Так по итогам 2021 года на дивиденды отправилось 50% от чистой прибыли по РСБУ, которая составила 21 327 млн руб. Всего были выплачены дивиденды в размере 0,0966 руб. на акцию, что подразумевало дивидендную доходность на уровне 13,4% к цене закрытия 5 июля 2022 года.

Фундаментальный анализ

Затратный подход

Исходя из стоимости чистых активов 150 020 млн рублей стоимость акции «ОГК-2» согласно затратному подходу составляет 1,4144 руб.

Затратный подход позволяет оценить стоимость компании, если бы она продавалась прямо сейчас. ПАО «ОГК-2» стабильно показывает неплохие финансовые результаты, поэтому ликвидация компании в ближайшее время маловероятна, следовательно, этот метод оценки не совсем репрезентативен и будет иметь небольшой вес в итоговой оценке.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Компания «ОГК-2» осуществляет аналогичную деятельность с другими компании в отрасли электроэнергетики в секторе генерации и имеет схожие финансовые показатели.

Расчетная справедливая стоимость акции ПАО «ОГК-2» по сравнительному анализу составляет 0,6372 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Доходный подход

ПАО «ОГК-2» способно генерировать положительный денежный поток. Большое влияние на результат дисконтированного потока оказывают значительные капитальные затраты, но до 2025 года компания не планирует существенных капитальных вложений и они буду находиться на довольно низком уровне, что положительно сказывается на итоговом значении денежного потока. ПАО «ОГК-2» имеет достаточно стабильную прогнозную чистую прибыль и до 2025 года планирует продолжать получать повышенную плату за мощность в рамках программы ДПМ. Однако после 2025 года стоит ожидать резкое снижение доходов от продажи мощности, которое окажет негативное влияние на чистую прибыль компании.

Расчетная справедливая стоимость акции ПАО «ОГК-2» согласно доходному подходу составляет 0,8885 руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

В итоге справедливая стоимость ОГК-2 по фундаментальному анализу составляет 0,7954 руб. за акцию.

Электростанции компании расположены в разных регионах России, что позволяет снизить риски от неблагоприятных погодных условий в конкретном регионе.

Около 95% всех доходов приходится на продажи электроэнергии и мощности.

До 2025 года ожидается рост чистой прибыли за счет роста цен на электроэнергию и получения повышенной платы за мощность в рамках ДПМ, но после последует заметное снижение по мере окончания программы. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

Также компания ОГК-2 стабильно направляет на выплату дивидендов 50% от большей чистой прибыли по МСФО или РСБУ и имеют неплохую дивидендную доходность. По итогам 2021 года див. доходность составила более 13%.

У компании 12 электростанций по всей России общей установленной электрической мощностью 16 497 МВт и тепловой мощностью 2 787,7 Гкал/ч.

География расположения электростанций представлена на картинке:

20 апреля 2021 года была введена в эксплуатацию Свободненская ТЭС электрической мощностью 160 МВт и тепловой мощностью 434 Гкал/ч.

Структура акционерного капитала

Основным владельцем ПАО «ОГК-2» является компания «Газпром энергохолдинг», которая полностью принадлежит ПАО «Газпром». Через дочернюю компанию ПАО «Центрэнергохолдинг», которая владеет 73,42% акций ОГК-2 и непосредственном прямом участии в размере 7,54%, «Газпром энергохолдинг» владеет долей в размере 80,96%.

В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ТГК-1» и ПАО «МОЭК».

Производственные показатели

Выработка электроэнергии

Производство электроэнергии имеет тенденцию к снижению. Основной причиной является стратегия компании по снижению выработки неэффективным оборудованием.

В 2021 году повышенный спрос на ОРЭМ (оптовый рынок электроэнергии и мощности) привел к росту производства электроэнергии на 10,5%.

Полезный отпуск теплоэнергии

На падение производства электроэнергии и тепла в 2020 году оказала влияние продажа Красноярской ГРЭС с установленной электрической мощностью 1260 МВт и тепловой — 976 Гкал/ч. Доля Красноярской ГРЭС в общей выработке электроэнергии в 2019 году составляла 7%, а в тепловой — 15%. Стоимость сделки составила 10 млрд рублей.

Падения отпуска тепла на 9,39% в 2021 году, который вызвала более высокая температура в отопительный сезон в регионах деятельности компании.

Финансовые показатели

Рассмотрим динамику финансовых показателей компании:

Динамика выручки в млн руб.

Динамика выручки в условиях падения производственных показателей во многом обусловлена ростом цен на электроэнергию, тпеловую энергию и мощность.

В 2021 году за счет роста цен выручка увеличилась на 17,31% до 141,57 млрд руб.

Структура выручки

В структуре выручки видно все большее преобладание доли от продажи мощности, благодаря вводу новых объектов по инвестиционной программе ДПМ (договоров предоставления мощности) и росту цен.

В 2021 году 50% выручки приходится на продажи электроэнергии. 45% составляют доходы от продажи мощности и всего 3,3% — доходы от продажи тепла.

В дальнейшем сохраняются перспективы роста продажи мощности за счет ввода новых объектов ДПМ и модернизации старого оборудования. При выборе оборудования отдается приоритет высокоэффективным технологиям парогазового цикла и современным технологиями сжигания угля. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

Динамика чистой прибыли в млн руб.

Несмотря на рост выручки и операционных показателей компании, в 2021 году чистая прибыль сократилась на 66,57%, до 4,44 млрд руб. Основной вклад в столь существенное падение чистой прибыли внесло признание убытка от обесценения основных средств в размере 18,7 млрд руб.

Долговая нагрузка

ОГК-2 не испытывает проблем с долговой нагрузкой. Показатель Чистый долг/EBITDA составляет 0,92 и имеет тенденцию к снижению, как за счет роста EBITDA, так и за счет постепенного снижения заемных средств.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,16. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует ОГК-2 как финансово устойчивую компанию.

Дивиденды

ПАО «ОГК-2» стабильно платит дивиденды и декларировало намерение продолжить придерживаться дивидендных выплат в размере 50% чистой прибыли, согласно уровню установленных выплат материнской компании «Газпром энергохолдинг».

На данный момент дивидендная политика компаний, входящих в структуру «Газпром энергохолдинг», подразумевает выплату дивидендов в размере 50% от большей чистой прибыли по МСФО или РСБУ.

Так по итогам 2021 года на дивиденды отправилось 50% от чистой прибыли по РСБУ, которая составила 21 327 млн руб. Всего были выплачены дивиденды в размере 0,0966 руб. на акцию, что подразумевало дивидендную доходность на уровне 13,4% к цене закрытия 5 июля 2022 года.

Фундаментальный анализ

Затратный подход

Исходя из стоимости чистых активов 150 020 млн рублей стоимость акции «ОГК-2» согласно затратному подходу составляет 1,4144 руб.

Затратный подход позволяет оценить стоимость компании, если бы она продавалась прямо сейчас. ПАО «ОГК-2» стабильно показывает неплохие финансовые результаты, поэтому ликвидация компании в ближайшее время маловероятна, следовательно, этот метод оценки не совсем репрезентативен и будет иметь небольшой вес в итоговой оценке.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Компания «ОГК-2» осуществляет аналогичную деятельность с другими компании в отрасли электроэнергетики в секторе генерации и имеет схожие финансовые показатели.

Расчетная справедливая стоимость акции ПАО «ОГК-2» по сравнительному анализу составляет 0,6372 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Доходный подход

ПАО «ОГК-2» способно генерировать положительный денежный поток. Большое влияние на результат дисконтированного потока оказывают значительные капитальные затраты, но до 2025 года компания не планирует существенных капитальных вложений и они буду находиться на довольно низком уровне, что положительно сказывается на итоговом значении денежного потока. ПАО «ОГК-2» имеет достаточно стабильную прогнозную чистую прибыль и до 2025 года планирует продолжать получать повышенную плату за мощность в рамках программы ДПМ. Однако после 2025 года стоит ожидать резкое снижение доходов от продажи мощности, которое окажет негативное влияние на чистую прибыль компании.

Расчетная справедливая стоимость акции ПАО «ОГК-2» согласно доходному подходу составляет 0,8885 руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

В итоге справедливая стоимость ОГК-2 по фундаментальному анализу составляет 0,7954 руб. за акцию.

Электростанции компании расположены в разных регионах России, что позволяет снизить риски от неблагоприятных погодных условий в конкретном регионе.

Около 95% всех доходов приходится на продажи электроэнергии и мощности.

До 2025 года ожидается рост чистой прибыли за счет роста цен на электроэнергию и получения повышенной платы за мощность в рамках ДПМ, но после последует заметное снижение по мере окончания программы. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

Также компания ОГК-2 стабильно направляет на выплату дивидендов 50% от большей чистой прибыли по МСФО или РСБУ и имеют неплохую дивидендную доходность. По итогам 2021 года див. доходность составила более 13%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба