Ожидаемая рецессия в США может ударить даже по самому стабильному бизнесу, поэтому сейчас мы не видим точки входа в Visa. В секторе транзакционных систем есть достаточно оснований для понижения прогнозов в связи с развивающейся конкуренцией со стороны альтернативных способов платежей и надвигающейся рецессией.

В статье мы рассмотрим следующие вопросы:

Конкуренция на рынке платежных систем и займов выросла с развитием BNPL- и POS-систем, доля рынка традиционных сервисов под угрозой;

Снижение реальных доходов вместе с ростом процентных ставок могут негативно повлиять на бизнес Visa;

Хотя краткосрочная повестка не носит положительный характер, будущая мягкая политика ФРС создаст благоприятную среду для роста объема транзакций, что благоприятно скажется на бизнесе VISA.

Новая модель потребительских займов

Кредитные карты в США и в целом в мире — привычный инструмент для поддержания комфортного уровня потребления, а дебетовые карты уже во многом заменили наличные. Бизнес эмитентов пластиковых карт всегда демонстрировал высокую стабильность финансовых результатов. Выручка Visa с 2015 года по 2021 год росла со средним темпом роста почти 10%, объем транзакций — 15%.

Цикл роста экономики США, который мы наблюдали последние 12 лет с момента кризиса 2008 года, оказал благоприятное влияние на весь финансовый сектор, в том числе и на бизнес Visa (NYSE:V) .

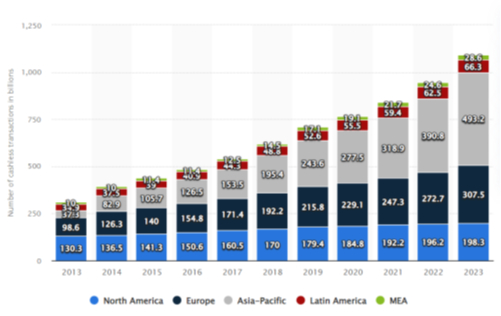

Однако успех бизнеса Visa во многом был связан с ростом использования безналичных средств в расчетах. Согласно данным Statista, объем безналичных платежей с 2015 по 2021 год увеличился практически в 2 раза. Общее удобство системы, развитие e-commerce сегмента, автоматическая конвертация валюты и многие другие возможности сервиса значительно сместили потребительский спрос и желание населения пользоваться наличными деньгами.

Динамика роста объема безналичных средств платежей

Тем не менее, BNPL- (buy-now-pay-later) и POS- (pay-on-sales) финансирование, хотя сейчас еще не заняли такое значительное место в денежной системе, как банковские карты, но растут стремительными темпами и имеют все шансы отнять долю рынка у традиционных систем платежей.

Ключевым моментом в развитии альтернативных источников онлайн-платежей стало развитие рынка электронной коммерции. Во многом BNPL-системы более конкурентоспособны – в частности, зачастую предлагают более низкие ставки (в некоторых случаях клиент вовсе ничего не платит за заем), удобную интеграцию в приложения для онлайн-шоппинга и наглядный график погашения долга.

К тому же представители альтернативного транзакционного бизнеса существенно расширяют продуктовую линейку, превращая свой сервис в полноценную экосистему. В частности, Affirm (NASDAQ:AFRM), Klarna, Afterpay и еще несколько компаний разработали приложения для шоппинга, PayPal (NASDAQ:PYPL) выпустил виртуальную кредитную карту и приобрел Honey — сервис поиска купонов.

Разностороннее развитие сервисов и большое количество способов стимулировать потребительскую активность позволят BNPL-системам увеличить долю присутствия в общем цикле конверсии денег.

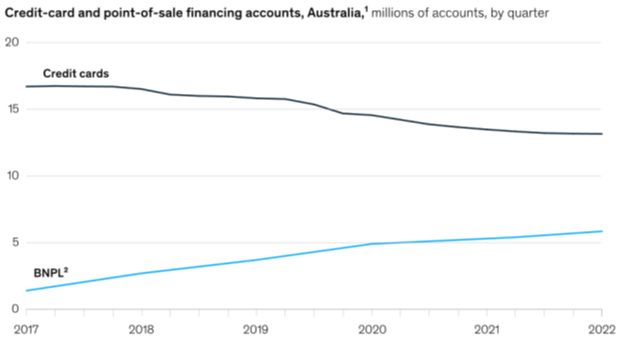

Согласно недавнему прогнозу McKinsey, развитие альтернативных сервисов платежей может снизить прибыль эмитентов кредитных карт в США до 15% в пользу новых систем займов. В отчете также указано, что на рынке с развитыми системами POS-кредитования, например, Австралии (можно считать прокси на экономику США), объемы BNPL-аккаунтов в последние 5 лет росли со средним темпом 40% в год, в то время как количество счетов на кредитных картах снижалось примерно на 6% в год.

Хотя агентство и отмечает, что ожидает более плавный эффект в США, но видит общую перспективу развития рынка потребительских займов аналогичной австралийскому примеру.

Динамика BNPL-аккаунтов и кредитных карт

Таким образом, несмотря на общий тренд на переход от наличных денег к цифровым, у традиционных карт есть все основания потерять долю рынка с развитием новых игроков, поэтому долгосрочный высокий рост выручки сектора, в том числе и Visa, будет под вопросом из-за встречного ветра конкуренции. Мы не считаем, что эффект проявится сразу, и сектор начнет быстро терять клиентов, но с точки зрения будущих перспектив, рост индустрии, вероятно, замедлится.

Рецессия и финансовые результаты Visa

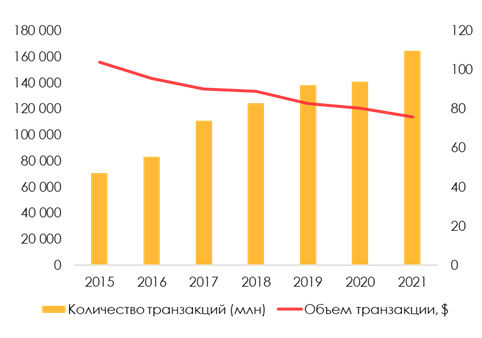

Весь бизнес Visa построен на трех вводных: количестве транзакций, их размере и уровне монетизации. Исторически уровень монетизации Visa всегда оставался на стабильных уровнях, около 0.19-0.20%. Объемы транзакций при этом росли, а их средний размер постепенно снижался в связи с более частым использованием пластиковых карт в повседневных тратах и замещении наличности.

Динамика объема транзакций и количества транзакций

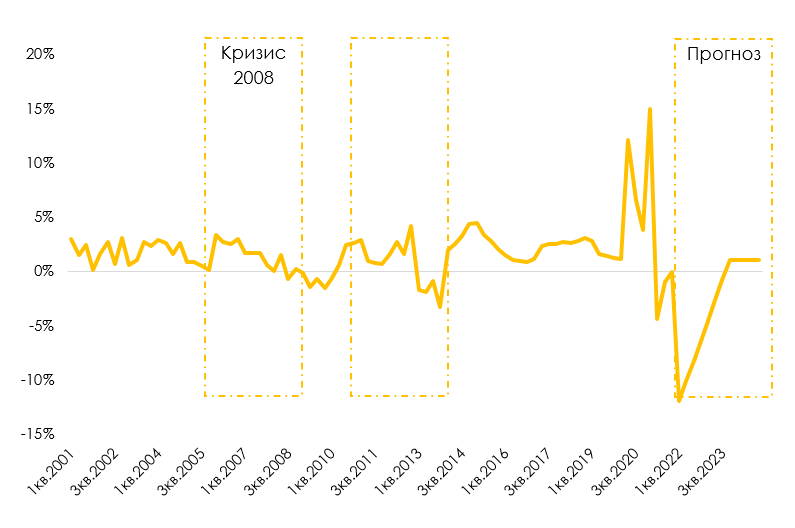

Рост объемов платежей был обеспечен не только смещением экономики в цифровую зону, но и ростом реальных доходов населения. После кризиса 2008 года американская экономика вошла в цикл подъема, в основном обеспеченный дешевыми заемными средствами.

Кризис 2020 года, стимулирующие чеки и нулевые ставки только разогнали потребление, однако с надвигающейся рецессией падение реальных доходов неизбежно. В среднем в период экономических шоков реальные доходы населения стагнировали или падали около 7 месяцев кряду. Мы ожидаем аналогичную динамику в 2023 году и считаем, что рост реальных доходов вернется к своему среднему значению в 1% только к началу 2024 года.

Темп роста реальных доходов

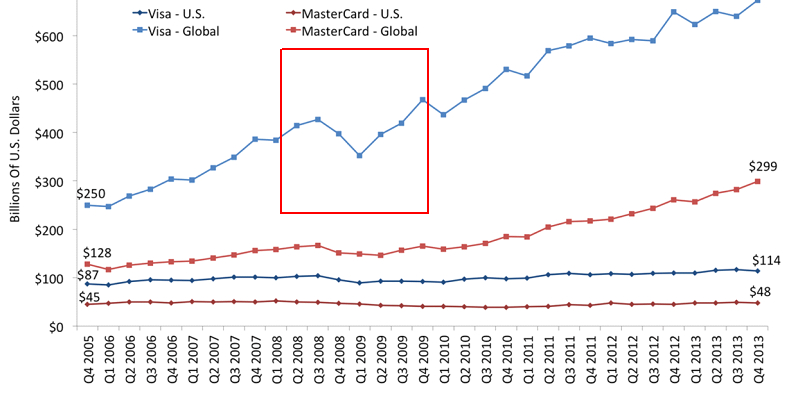

Снижение реальных доходов в совокупности с ростом конкуренции может в ближайшей перспективе снизить темпы роста объемов платежей Visa или даже уменьшить показатель в абсолютном значении. Например, как это было в 2008 году.

Объем транзакций в кризис 2008 года Visa и Mastercard (NYSE:MA)

С другой стороны, снижение реальных доходов могло бы побудить население увеличить заимствование. Но мы считаем, что это не будет носить систематический характер.

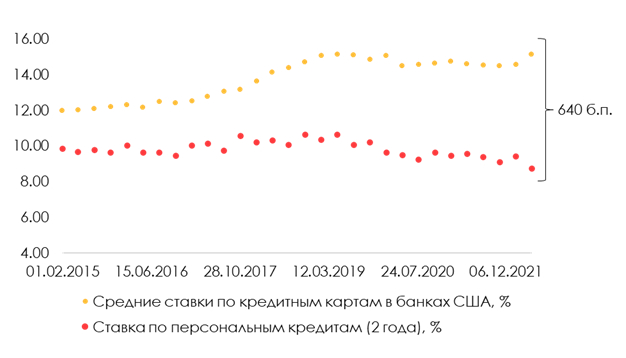

Во-первых, ставки по кредитным картам в США существенно превышают ставки по 2-летним потребительским займам, причем в последние несколько месяцев спред расширился до 640 б.п. Потребителю существенно дешевле взять кредит на 2 года, чем оплачивать покупку кредитной картой.

Динамика ставок по кредитным картам и кредитам

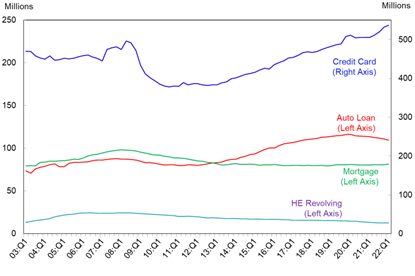

Во-вторых, объем открытых счетов для кредитных карт в США находится на исторически высоких уровнях, аналогично ситуации в 2008 году. По данным New York Fed, их число составляет 537.11 млн с суммарным объемом долга $840 млн. Некоторые счета учтены в расчетах дважды, так как используются несколькими людьми одновременно, но даже если 30% счетов являются совместными, то в среднем на одного американца приходится по 1.12 счета для кредитных карт.

Динамика персональных кредитов

В период снижения экономической активности потребитель склонен снижать количество своего долга, так как теряет уверенность в росте экономики и своих будущих доходах. Так произошло и в 2008-2010 годах, когда в результате финансового кризиса многие люди отказались от использования заемных средств, и количество открытых счетов для кредитных карт снизилось более чем на 20%.

Мы считаем, что рецессия будет иметь аналогичный эффект на рынке потребительских займов, и количество открытых счетов снизится уже в 2023 году. При этом ставки по кредиткам, вероятно, еще вырастут с поднятием ключевой ставки.

Все хорошее впереди

Хотя на среднесрочном горизонте Visa столкнется с проблемами, мы считаем, что в целом бизнес остается достаточно привлекательным, и терпеливые инвесторы cмогут неплохо на нем заработать.

В случае, если со снижением операционных результатов Visa не оправдает ожиданий инвесторов, распродажа акций на отчете хуже консенсуса в 3-4 кв. текущего года (что соответствует 4Q22-1Q23 для Visa) может создать привлекательную точку для покупки.

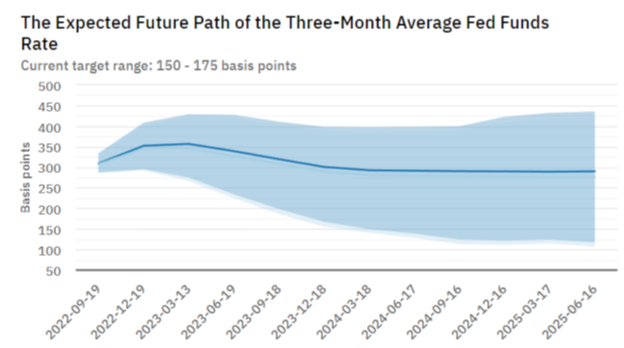

Рынок уже закладывает снижение ключевой ставки во второй половине 2023 года. Снижение ключевой ставки и вливание ликвидности в экономику смогут увеличить темпы и объемы движения денег на рынке товаров путем стимулирования потребления и займа, поэтому база для заработка Visa также существенно увеличится.

Ожидания рынка по ставке в США, б.п.

Вывод

Тем не менее, мы считаем, что Visa — отличный зрелый бизнес, и потенциальное снижение акций в будущем может создать привлекательный апсайд. Последующее смягчение ДКП положительно повлияет на операционные результаты Visa, несмотря на растущую конкуренцию в отрасли безналичных платежей. Для эффективного входа в позицию мы рекомендуем следить за финансовой отчетностью компании, общенациональной статистикой (FED, US Census Data) и повесткой ФРС.

В статье мы рассмотрим следующие вопросы:

Конкуренция на рынке платежных систем и займов выросла с развитием BNPL- и POS-систем, доля рынка традиционных сервисов под угрозой;

Снижение реальных доходов вместе с ростом процентных ставок могут негативно повлиять на бизнес Visa;

Хотя краткосрочная повестка не носит положительный характер, будущая мягкая политика ФРС создаст благоприятную среду для роста объема транзакций, что благоприятно скажется на бизнесе VISA.

Новая модель потребительских займов

Кредитные карты в США и в целом в мире — привычный инструмент для поддержания комфортного уровня потребления, а дебетовые карты уже во многом заменили наличные. Бизнес эмитентов пластиковых карт всегда демонстрировал высокую стабильность финансовых результатов. Выручка Visa с 2015 года по 2021 год росла со средним темпом роста почти 10%, объем транзакций — 15%.

Цикл роста экономики США, который мы наблюдали последние 12 лет с момента кризиса 2008 года, оказал благоприятное влияние на весь финансовый сектор, в том числе и на бизнес Visa (NYSE:V) .

Однако успех бизнеса Visa во многом был связан с ростом использования безналичных средств в расчетах. Согласно данным Statista, объем безналичных платежей с 2015 по 2021 год увеличился практически в 2 раза. Общее удобство системы, развитие e-commerce сегмента, автоматическая конвертация валюты и многие другие возможности сервиса значительно сместили потребительский спрос и желание населения пользоваться наличными деньгами.

Динамика роста объема безналичных средств платежей

Тем не менее, BNPL- (buy-now-pay-later) и POS- (pay-on-sales) финансирование, хотя сейчас еще не заняли такое значительное место в денежной системе, как банковские карты, но растут стремительными темпами и имеют все шансы отнять долю рынка у традиционных систем платежей.

Ключевым моментом в развитии альтернативных источников онлайн-платежей стало развитие рынка электронной коммерции. Во многом BNPL-системы более конкурентоспособны – в частности, зачастую предлагают более низкие ставки (в некоторых случаях клиент вовсе ничего не платит за заем), удобную интеграцию в приложения для онлайн-шоппинга и наглядный график погашения долга.

К тому же представители альтернативного транзакционного бизнеса существенно расширяют продуктовую линейку, превращая свой сервис в полноценную экосистему. В частности, Affirm (NASDAQ:AFRM), Klarna, Afterpay и еще несколько компаний разработали приложения для шоппинга, PayPal (NASDAQ:PYPL) выпустил виртуальную кредитную карту и приобрел Honey — сервис поиска купонов.

Разностороннее развитие сервисов и большое количество способов стимулировать потребительскую активность позволят BNPL-системам увеличить долю присутствия в общем цикле конверсии денег.

Согласно недавнему прогнозу McKinsey, развитие альтернативных сервисов платежей может снизить прибыль эмитентов кредитных карт в США до 15% в пользу новых систем займов. В отчете также указано, что на рынке с развитыми системами POS-кредитования, например, Австралии (можно считать прокси на экономику США), объемы BNPL-аккаунтов в последние 5 лет росли со средним темпом 40% в год, в то время как количество счетов на кредитных картах снижалось примерно на 6% в год.

Хотя агентство и отмечает, что ожидает более плавный эффект в США, но видит общую перспективу развития рынка потребительских займов аналогичной австралийскому примеру.

Динамика BNPL-аккаунтов и кредитных карт

Таким образом, несмотря на общий тренд на переход от наличных денег к цифровым, у традиционных карт есть все основания потерять долю рынка с развитием новых игроков, поэтому долгосрочный высокий рост выручки сектора, в том числе и Visa, будет под вопросом из-за встречного ветра конкуренции. Мы не считаем, что эффект проявится сразу, и сектор начнет быстро терять клиентов, но с точки зрения будущих перспектив, рост индустрии, вероятно, замедлится.

Рецессия и финансовые результаты Visa

Весь бизнес Visa построен на трех вводных: количестве транзакций, их размере и уровне монетизации. Исторически уровень монетизации Visa всегда оставался на стабильных уровнях, около 0.19-0.20%. Объемы транзакций при этом росли, а их средний размер постепенно снижался в связи с более частым использованием пластиковых карт в повседневных тратах и замещении наличности.

Динамика объема транзакций и количества транзакций

Рост объемов платежей был обеспечен не только смещением экономики в цифровую зону, но и ростом реальных доходов населения. После кризиса 2008 года американская экономика вошла в цикл подъема, в основном обеспеченный дешевыми заемными средствами.

Кризис 2020 года, стимулирующие чеки и нулевые ставки только разогнали потребление, однако с надвигающейся рецессией падение реальных доходов неизбежно. В среднем в период экономических шоков реальные доходы населения стагнировали или падали около 7 месяцев кряду. Мы ожидаем аналогичную динамику в 2023 году и считаем, что рост реальных доходов вернется к своему среднему значению в 1% только к началу 2024 года.

Темп роста реальных доходов

Снижение реальных доходов в совокупности с ростом конкуренции может в ближайшей перспективе снизить темпы роста объемов платежей Visa или даже уменьшить показатель в абсолютном значении. Например, как это было в 2008 году.

Объем транзакций в кризис 2008 года Visa и Mastercard (NYSE:MA)

С другой стороны, снижение реальных доходов могло бы побудить население увеличить заимствование. Но мы считаем, что это не будет носить систематический характер.

Во-первых, ставки по кредитным картам в США существенно превышают ставки по 2-летним потребительским займам, причем в последние несколько месяцев спред расширился до 640 б.п. Потребителю существенно дешевле взять кредит на 2 года, чем оплачивать покупку кредитной картой.

Динамика ставок по кредитным картам и кредитам

Во-вторых, объем открытых счетов для кредитных карт в США находится на исторически высоких уровнях, аналогично ситуации в 2008 году. По данным New York Fed, их число составляет 537.11 млн с суммарным объемом долга $840 млн. Некоторые счета учтены в расчетах дважды, так как используются несколькими людьми одновременно, но даже если 30% счетов являются совместными, то в среднем на одного американца приходится по 1.12 счета для кредитных карт.

Динамика персональных кредитов

В период снижения экономической активности потребитель склонен снижать количество своего долга, так как теряет уверенность в росте экономики и своих будущих доходах. Так произошло и в 2008-2010 годах, когда в результате финансового кризиса многие люди отказались от использования заемных средств, и количество открытых счетов для кредитных карт снизилось более чем на 20%.

Мы считаем, что рецессия будет иметь аналогичный эффект на рынке потребительских займов, и количество открытых счетов снизится уже в 2023 году. При этом ставки по кредиткам, вероятно, еще вырастут с поднятием ключевой ставки.

Все хорошее впереди

Хотя на среднесрочном горизонте Visa столкнется с проблемами, мы считаем, что в целом бизнес остается достаточно привлекательным, и терпеливые инвесторы cмогут неплохо на нем заработать.

В случае, если со снижением операционных результатов Visa не оправдает ожиданий инвесторов, распродажа акций на отчете хуже консенсуса в 3-4 кв. текущего года (что соответствует 4Q22-1Q23 для Visa) может создать привлекательную точку для покупки.

Рынок уже закладывает снижение ключевой ставки во второй половине 2023 года. Снижение ключевой ставки и вливание ликвидности в экономику смогут увеличить темпы и объемы движения денег на рынке товаров путем стимулирования потребления и займа, поэтому база для заработка Visa также существенно увеличится.

Ожидания рынка по ставке в США, б.п.

Вывод

Тем не менее, мы считаем, что Visa — отличный зрелый бизнес, и потенциальное снижение акций в будущем может создать привлекательный апсайд. Последующее смягчение ДКП положительно повлияет на операционные результаты Visa, несмотря на растущую конкуренцию в отрасли безналичных платежей. Для эффективного входа в позицию мы рекомендуем следить за финансовой отчетностью компании, общенациональной статистикой (FED, US Census Data) и повесткой ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба