SK Telecom (NYSE: SKM) — южнокорейский телеком-конгломерат. Прописка компании и проекты в сфере 5G — главные аргументы в пользу ее котировок.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

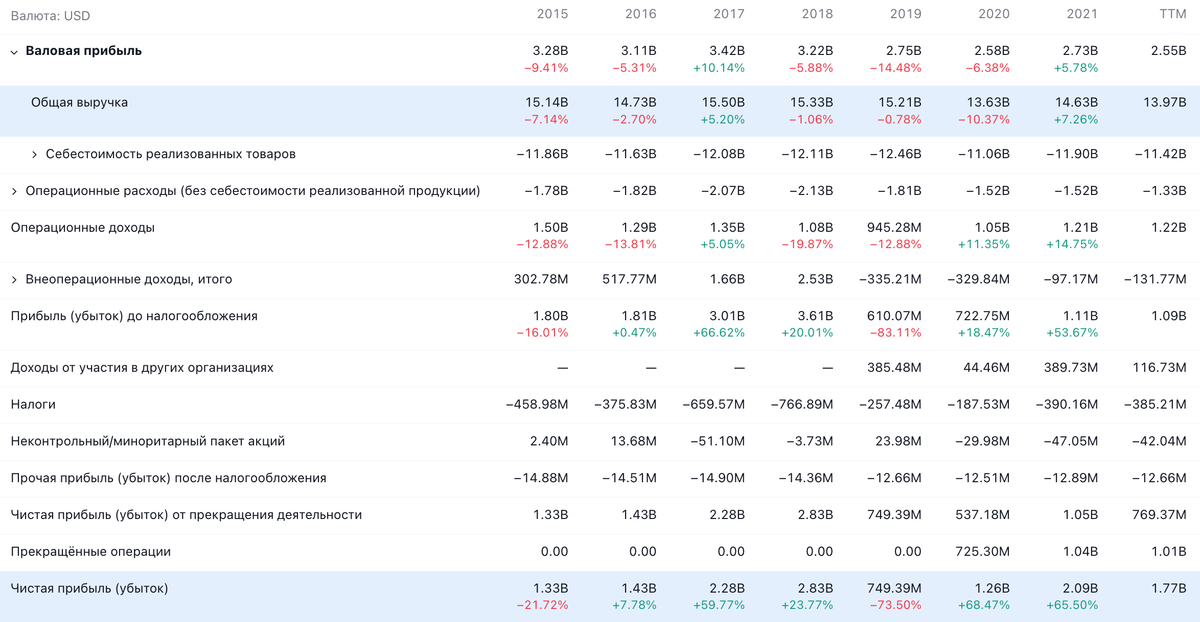

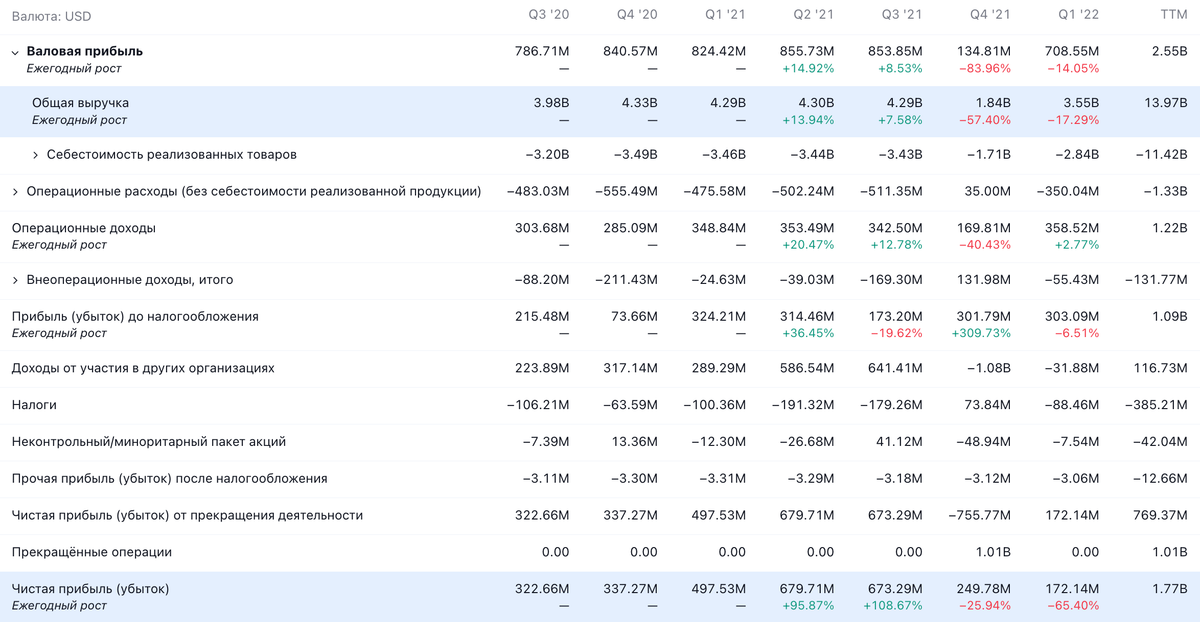

Это южнокорейский конгломерат, работающий в сфере коммуникаций. Согласно годовому отчету, бизнес компании никак не выглядит — в нем вообще никаких подробностей нет. Более полезной для нас будет презентация компании. Вот как устроена выручка SK:

Мобильная связь и интернет, а также стационарная телефонная связь — 79,34%. Основываясь на отчете компании за 2020 год, можно сказать, что примерно четверть выручки сегмента дает стационарная телефонная связь, а остальное — мобильная связь и интернет.

Медиа — 7,66%. В этот сегмент входит и торговля через цифровое ТВ, и производство контента, и платформа для вещания и рекламы.

Услуги для предприятий — 8,14%. Услуги в сфере облачных вычислений.

AIVERSE — 1,31%. Различные проекты компании в сфере метавселенной.

Загадочное «другое» — 3,55%. Проекты компании в других сферах типа самоуправляемых машин.

Практически все деньги компания делает в Корее, доля других стран незначительна и ни на что не влияет.

Аргументы в пользу компании

Дешево. P / S = 0,75, а P / E = 8,33. Капитализация у компании составляет 10,67 млрд долларов. Как мне кажется, это очень серьезные аргументы в пользу ее акций — особенно в свете обстоятельств, о которых расскажу ниже.

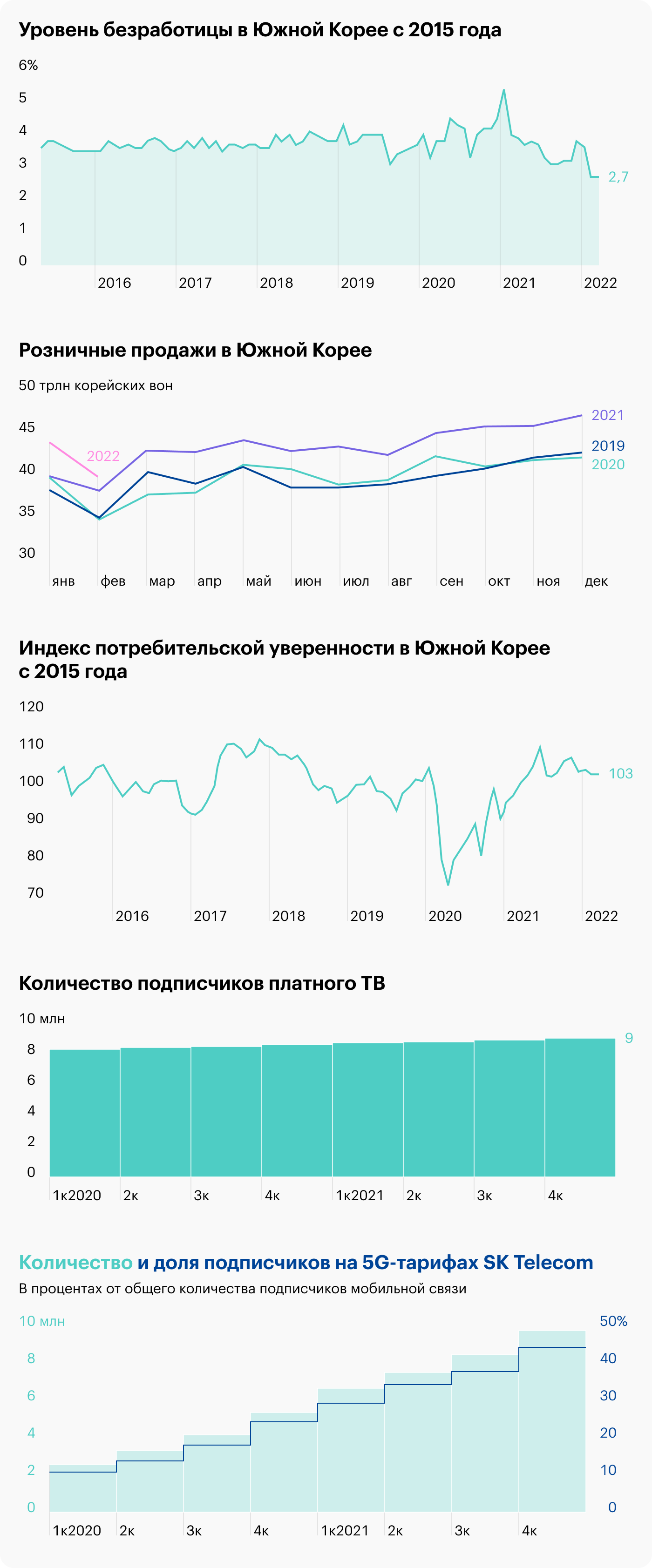

Неплохая конъюнктура. Основные экономические данные из Южной Кореи, имеющие отношение к сегменту услуг, говорят о довольно благоприятных обстоятельствах для бизнеса компании.

Конечно, все еще может измениться. Как мы знаем благодаря Гераклиту, изменение — это единственная вещь, которая постоянна. Но давайте ориентироваться на текущие показатели, которые если и не обещают SK процветание в этом квартале, то хотя бы не становятся препятствием на пути компании.

Тем более есть некоторые предпосылки того, что дела у компании и вправду идут хорошо: растет количество подписчиков у ее медиасервисов.

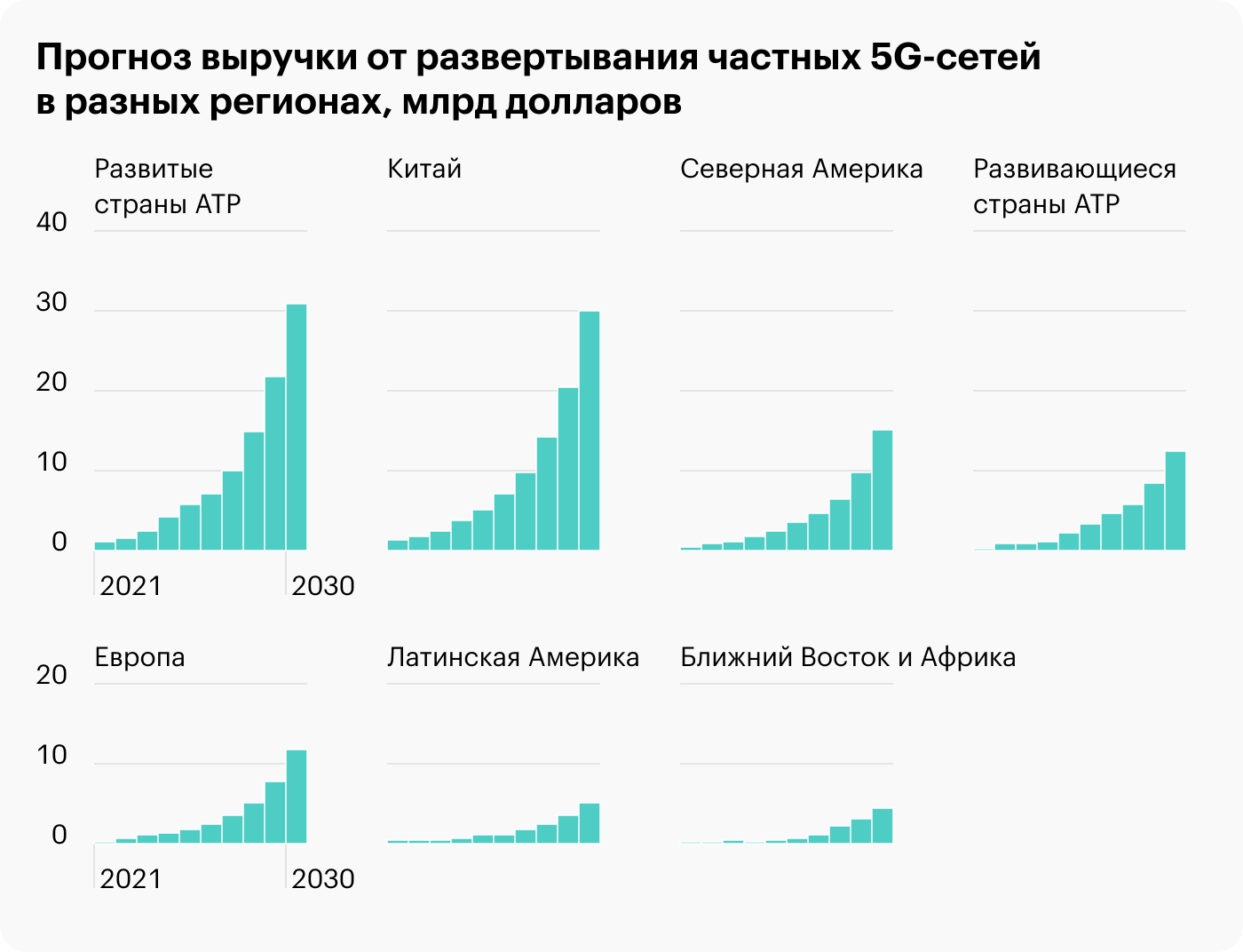

5G же! Южная Корея — один из лидеров по внедрению 5G, а SK — это один из лидеров по внедрению 5G среди своих подписчиков. Почти половину своих пользователей компания уже перевела на 5G-тарифы, что в целом отражается на ее финансовых показателях наилучшим образом. Еще «5G-фактор» будет способствовать притоку инвесторов в ее акции.

Американцы. Компания находится на переднем краю высоких технологий, и поэтому ее котировки могут накачать аффилированные с американскими элитами крупные институциональные инвесторы.

Одна из важнейших частей стратегии американцев — накачка капитализации компаний из дружественных США стран Азии. SK может стать бенефициаром этого процесса, поскольку 5G — больная тема для США. КНР успешно продвигается в деле внедрения этого стандарта связи и превосходит по этому параметру Штаты. Поэтому США будут, скорее всего, поддерживать SK из дружественной Кореи.

Фактор смелости. Разные смелые проекты компании: метавселенная, автоуправляемые машины и прочие рискованные затеи — даже если и не принесут прибыли, то могут привлечь в акции компании падких на все перспективное инвесторов.

Дребеденды. Компания платит дивиденды в размере 0,61 $ в год, что дает аж 2,21% годовых. С учетом всего вышесказанного это может привлечь в акции дополнительную аудиторию — любителей пассивного дохода.

Связи. SK — чеболь, одно из ключевых предприятий Южной Кореи. С учетом относительно высокой коррупционной емкости Южной Кореи это может принести некоторые бонусы. Например, жирные контракты или относительную простоту кредитования.

Что может помешать

Бухгалтерия. У компании задолженностей на 18,576 трлн корейских вон, из которых 6,96 трлн нужно гасить в течение года. В распоряжении компании не так много денег: 1,181 трлн вон на счетах и почти 2,462 трлн задолженностей контрагентов.

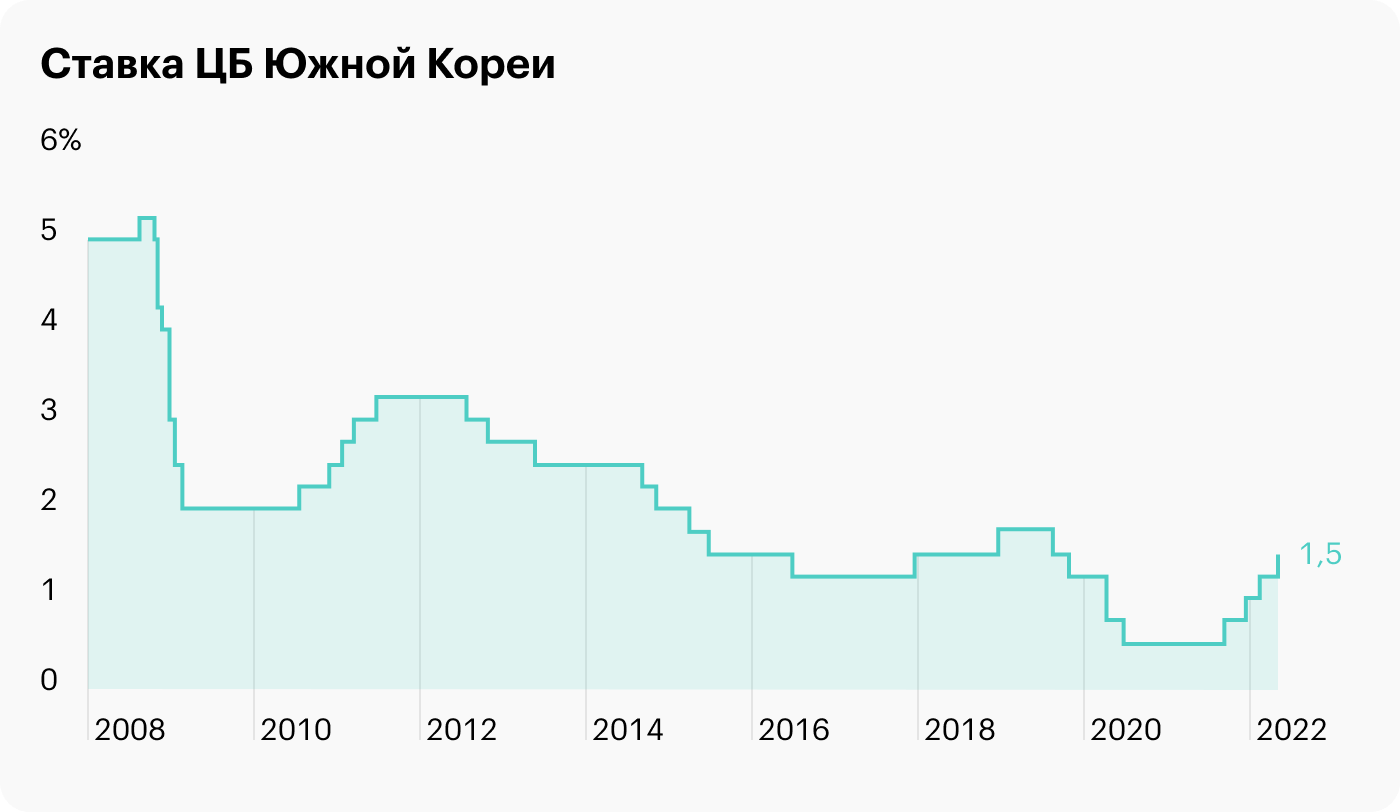

А так как в Южной Корее нынче растут ставки и дорожают кредиты, это не может не настораживать. Может даже получиться так, что компания порежет дивиденды, — акции от этого сильно упадут. Важно, что сумма задолженностей компании в переводе на доллары в полтора раза больше ее капитализации.

Статус же чеболя не гарантирует выдачи займов на льготных условиях в случае сохранения дивидендов. В Южной Корее, как ни крути, демократия, так что во избежание народного гнева при спасении компании дивиденды могут и порезать.

Да и покровителей SK дивиденды волнуют в последнюю очередь: компании могут одобрить кредит на льготных условиях, скорее всего, только если на эти деньги будут прокачиваться ее 5G-мощности.

Резюме

SK — это интересная компания, в которую можно инвестировать, если вы верите в Южную Корею и 5G.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Это южнокорейский конгломерат, работающий в сфере коммуникаций. Согласно годовому отчету, бизнес компании никак не выглядит — в нем вообще никаких подробностей нет. Более полезной для нас будет презентация компании. Вот как устроена выручка SK:

Мобильная связь и интернет, а также стационарная телефонная связь — 79,34%. Основываясь на отчете компании за 2020 год, можно сказать, что примерно четверть выручки сегмента дает стационарная телефонная связь, а остальное — мобильная связь и интернет.

Медиа — 7,66%. В этот сегмент входит и торговля через цифровое ТВ, и производство контента, и платформа для вещания и рекламы.

Услуги для предприятий — 8,14%. Услуги в сфере облачных вычислений.

AIVERSE — 1,31%. Различные проекты компании в сфере метавселенной.

Загадочное «другое» — 3,55%. Проекты компании в других сферах типа самоуправляемых машин.

Практически все деньги компания делает в Корее, доля других стран незначительна и ни на что не влияет.

Аргументы в пользу компании

Дешево. P / S = 0,75, а P / E = 8,33. Капитализация у компании составляет 10,67 млрд долларов. Как мне кажется, это очень серьезные аргументы в пользу ее акций — особенно в свете обстоятельств, о которых расскажу ниже.

Неплохая конъюнктура. Основные экономические данные из Южной Кореи, имеющие отношение к сегменту услуг, говорят о довольно благоприятных обстоятельствах для бизнеса компании.

Конечно, все еще может измениться. Как мы знаем благодаря Гераклиту, изменение — это единственная вещь, которая постоянна. Но давайте ориентироваться на текущие показатели, которые если и не обещают SK процветание в этом квартале, то хотя бы не становятся препятствием на пути компании.

Тем более есть некоторые предпосылки того, что дела у компании и вправду идут хорошо: растет количество подписчиков у ее медиасервисов.

5G же! Южная Корея — один из лидеров по внедрению 5G, а SK — это один из лидеров по внедрению 5G среди своих подписчиков. Почти половину своих пользователей компания уже перевела на 5G-тарифы, что в целом отражается на ее финансовых показателях наилучшим образом. Еще «5G-фактор» будет способствовать притоку инвесторов в ее акции.

Американцы. Компания находится на переднем краю высоких технологий, и поэтому ее котировки могут накачать аффилированные с американскими элитами крупные институциональные инвесторы.

Одна из важнейших частей стратегии американцев — накачка капитализации компаний из дружественных США стран Азии. SK может стать бенефициаром этого процесса, поскольку 5G — больная тема для США. КНР успешно продвигается в деле внедрения этого стандарта связи и превосходит по этому параметру Штаты. Поэтому США будут, скорее всего, поддерживать SK из дружественной Кореи.

Фактор смелости. Разные смелые проекты компании: метавселенная, автоуправляемые машины и прочие рискованные затеи — даже если и не принесут прибыли, то могут привлечь в акции компании падких на все перспективное инвесторов.

Дребеденды. Компания платит дивиденды в размере 0,61 $ в год, что дает аж 2,21% годовых. С учетом всего вышесказанного это может привлечь в акции дополнительную аудиторию — любителей пассивного дохода.

Связи. SK — чеболь, одно из ключевых предприятий Южной Кореи. С учетом относительно высокой коррупционной емкости Южной Кореи это может принести некоторые бонусы. Например, жирные контракты или относительную простоту кредитования.

Что может помешать

Бухгалтерия. У компании задолженностей на 18,576 трлн корейских вон, из которых 6,96 трлн нужно гасить в течение года. В распоряжении компании не так много денег: 1,181 трлн вон на счетах и почти 2,462 трлн задолженностей контрагентов.

А так как в Южной Корее нынче растут ставки и дорожают кредиты, это не может не настораживать. Может даже получиться так, что компания порежет дивиденды, — акции от этого сильно упадут. Важно, что сумма задолженностей компании в переводе на доллары в полтора раза больше ее капитализации.

Статус же чеболя не гарантирует выдачи займов на льготных условиях в случае сохранения дивидендов. В Южной Корее, как ни крути, демократия, так что во избежание народного гнева при спасении компании дивиденды могут и порезать.

Да и покровителей SK дивиденды волнуют в последнюю очередь: компании могут одобрить кредит на льготных условиях, скорее всего, только если на эти деньги будут прокачиваться ее 5G-мощности.

Резюме

SK — это интересная компания, в которую можно инвестировать, если вы верите в Южную Корею и 5G.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба