Черная металлургия — один из самых пострадавших от текущего кризиса секторов. Еще в феврале я писал, что если дело дойдет до санкций и эмбарго, сталевары будут уязвимы. В 2021 году в России произвели 3,9% от мирового объема стали. В США производят больше, совокупно в Европе — тоже. Поэтому эмбарго на российскую сталь не принесло серьезных проблем. А вот нашим металлургам действительно тяжело. Вышли отчеты за полугодие и мы можем хотя бы примерно оценить состояние бизнеса. Сегодня поговорим о «Северстали».

Про ситуацию на рынке стали в РФ я подробно писал тут. Что касается «Северстали», то у компании достаточно сложная ситуация. Сначала Европа наложила персональные санкции на основного акционера Алексея Мордашова. Из-за этого компания потеряла второй по величине рынок сбыта — 34% от выручки. В начале июня «Северсталь» попала в SDN-лист, что означает блокировку активов на территории США, а также ограничение по сделкам в долларах. Некоторые контрагенты могут отказаться вести дела со «Северсталью», чтобы не попасть под вторичные санкции.

Тем временем на внутреннем рынке ситуация не лучше: правительство старается ограничивать цены, налоги, введенные в прошлом году не убирают, не говоря уже о стимулах. По словам Лисина, владельца НЛМК, на рынке РФ сейчас высокой профицит стали, что толкает цены вниз. На мировом рынке цены тоже снижаются, вслед за остальным сырьем. Многие металлурги пытаются переориентировать экспорт в Азию, но перестроить логистику быстро не получается. Каналы загружены, и по итогу прибыль с продажи стали в Китай около нуля.

Производственные результаты

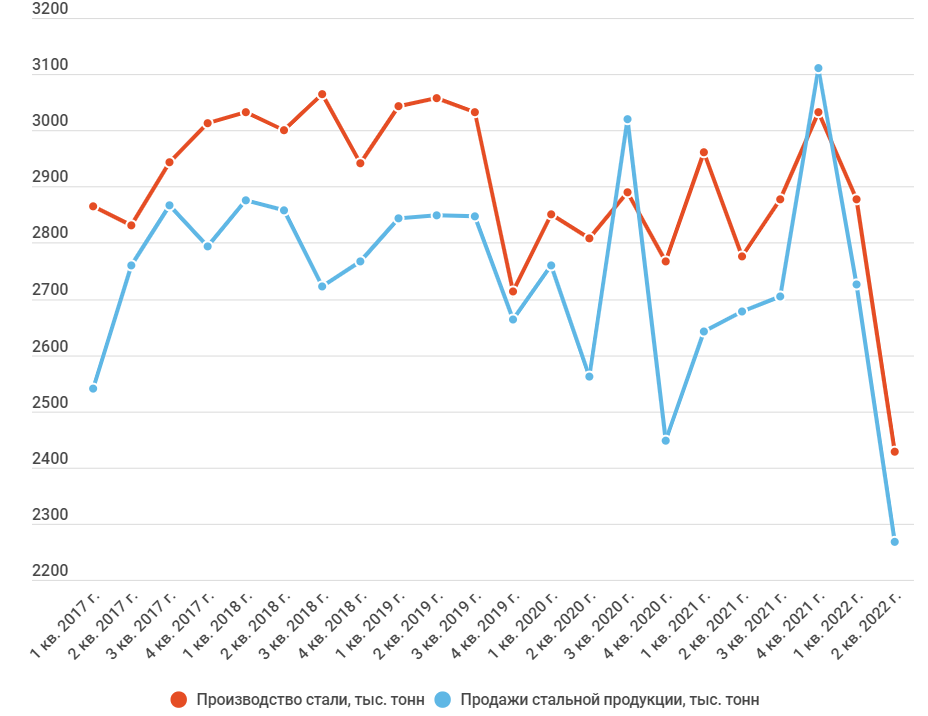

И на фоне всего этого «Северсталь» представила производственный отчет за 1 полугодие 2021 года, который выглядит не так уж плохо. Основной положительный эффект внес первый квартал, когда цены были выше, а санкций не было. Во втором квартале продажи просели вслед за производством. Компания ранее заявляла, что сокращение производства при текущей конъюнктуре — вопрос времени. Сейчас мощности загружены на 75%.

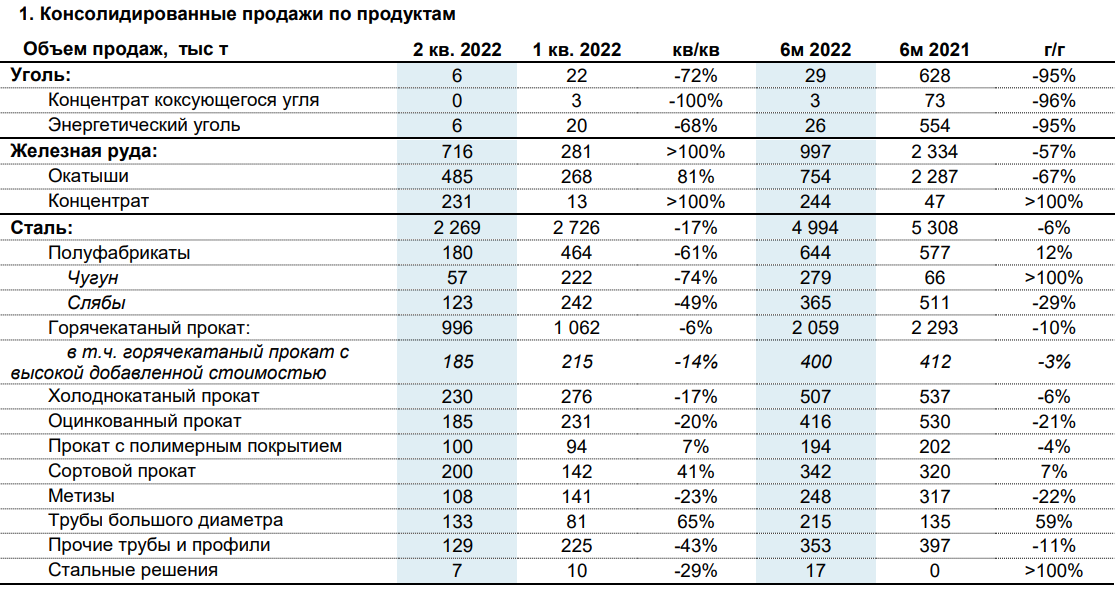

Если посмотреть разбивку по продукции, то видно, что компания в первую очередь сократила продажи полуфабрикатов. Уголь вовсе перестали реализовывать после продажи «Воркутауголь». Сделку завершили в апреле, теперь «Северсталь» — далеко не самая вертикально интегрированная компания.

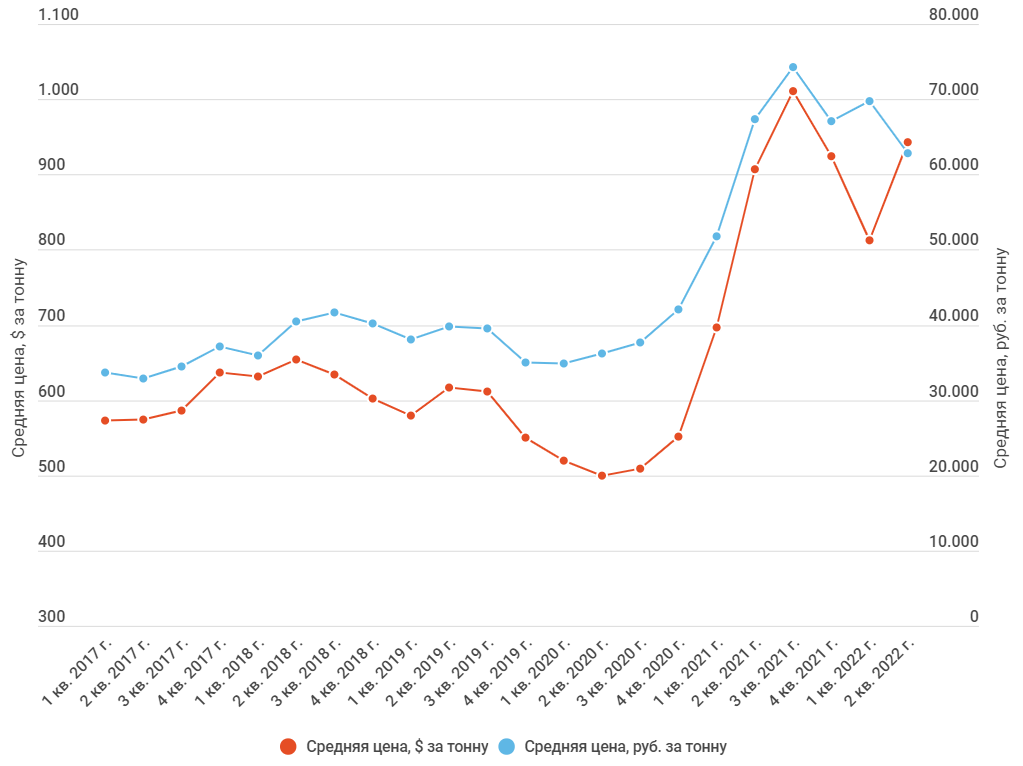

Средняя цена реализации за полгода даже подросла на 12% в рублях. Опять же из-за хорошего 1-го квартала. Во втором квартале уже началось снижение. Судя по новостям о нулевой рентабельности сталеваров и месячному отчету о продажах ММК самым сложным месяцем стал июнь.

Учитывая это и динамику цен в июле, основной удар по показателям придется на 2 полугодие 2022 года.

Финансовые результаты

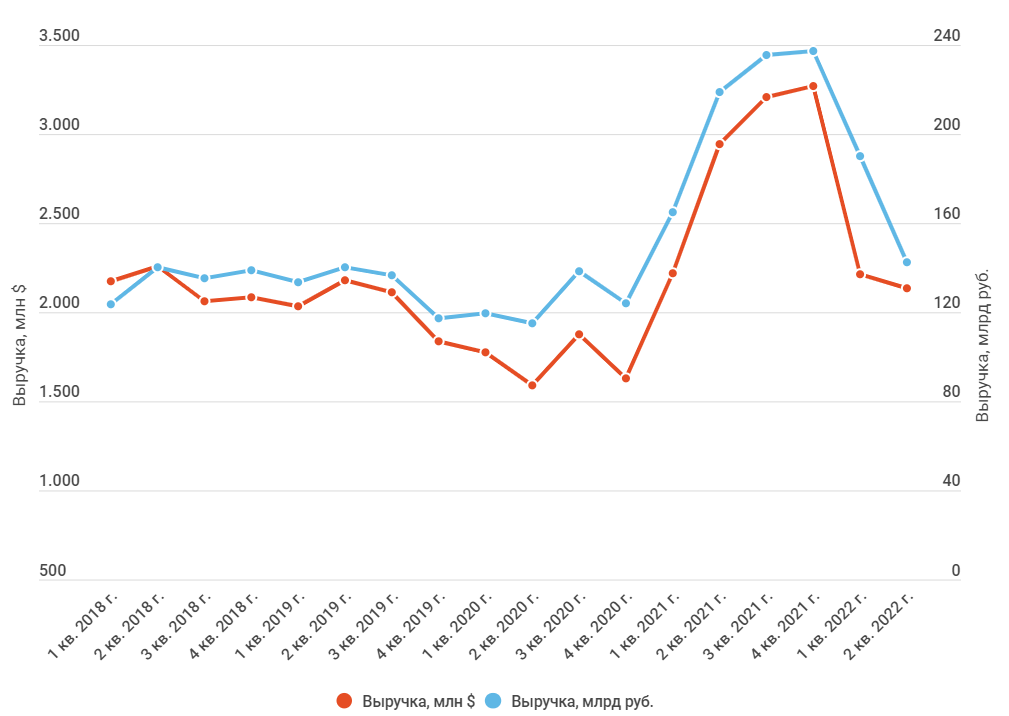

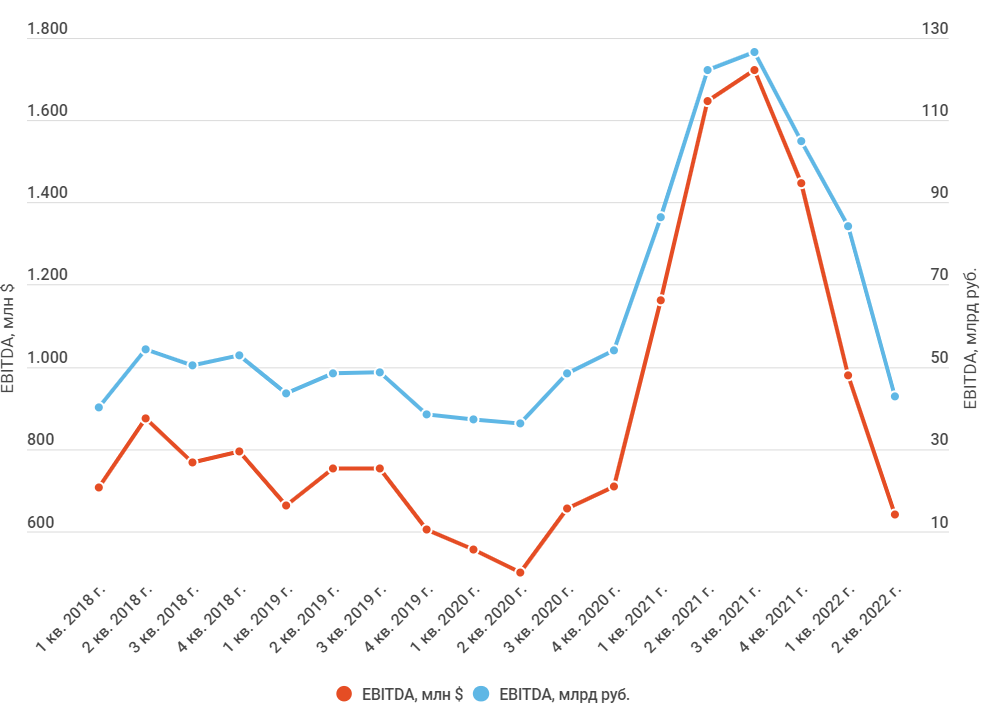

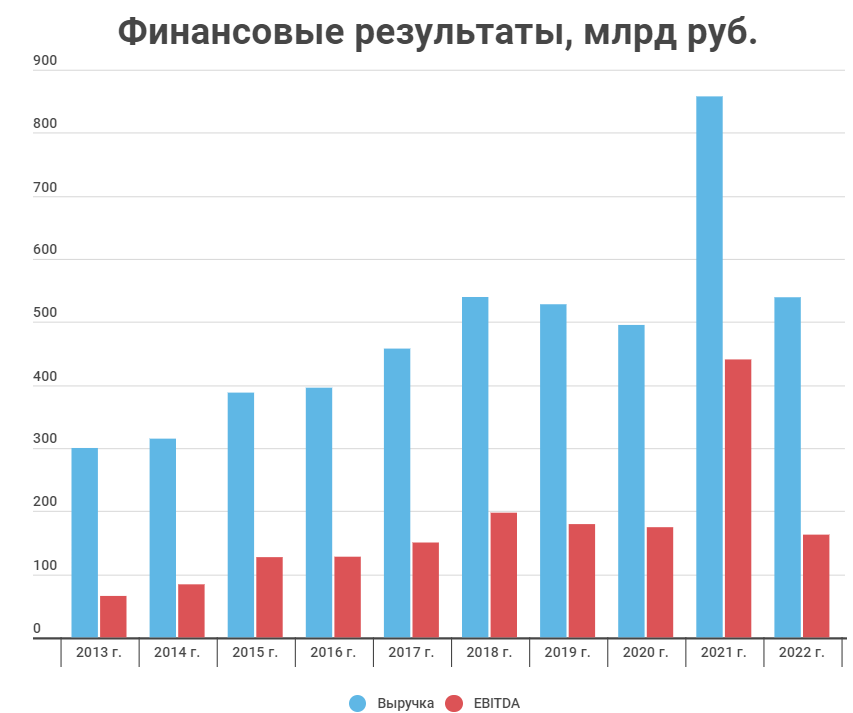

«Северсталь» решила не публиковать финансовые результаты, скорее всего мы увидим только годовую отчетность. Но основные показатели можно предположить на основе производственного отчета. Выручка просела как в рублевом, так и долларовом выражении. Особенно заметно если сравнивать 2 кв. год к году.

Предположу, что рентабельность EBITDA в первом квартале на уровне 4 кв. 2021 года. Руководство рассказало о росте себестоимости, в основном на фоне инфляции со стороны транспортных расходов. За счет этого рентабельность во втором квартале будет ниже.

Пока все идет к тому, что третий квартал будет самым плохим для металлургов: рубль остается крепким, цена на сталь падает, а экспорт нерентабелен. К концу года я все-таки ожидаю ослабление рубля, об этом все чаще говорят регулирующие органы. Цены на сталь на мировом рынке вряд ли пойдут в рост — драйверов нет. «Северсталь» пока работает на 75%, соотношение продаж к производству сохраняется на среднем уровне, значит особого затоваривания не будет.

По моим расчетам в 2022 году выручка упадет на 37% по отношению к 2021 году. EBITDA может достигнуть уровня 2020 года. У «Северстали» самая высокая рентабельность в России, не думаю, что компания будет продавать в ноль. В лучшие годы у нее был задел перед конкурентами на 10-15% рентабельности. Это даст возможность продавать там, где другим невыгодно.

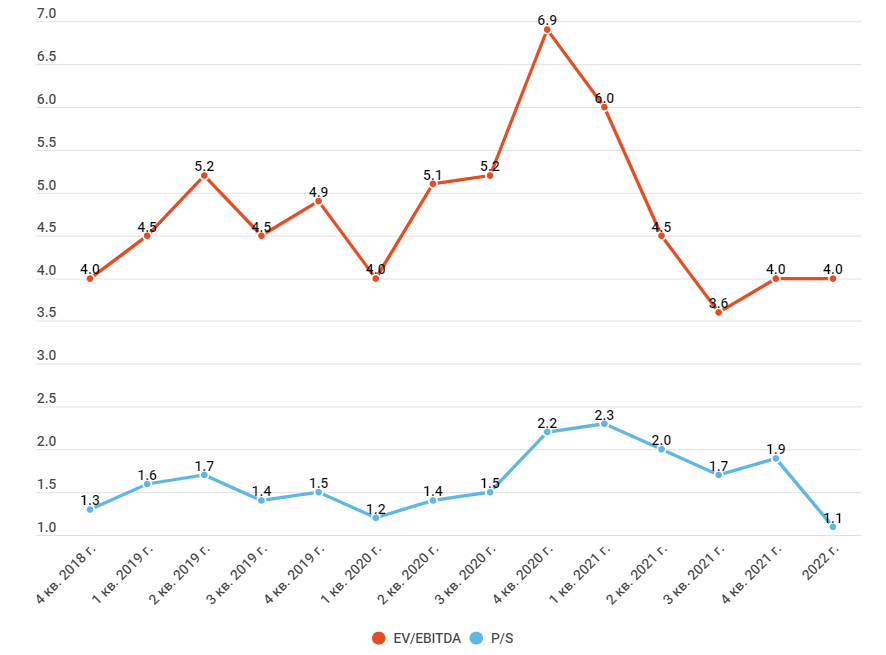

По прогнозному мультипликатору EV/EBITDA «Северсталь» находится чуть ниже своих средних значений, но большого дисконта нет. По P/S дисконт есть, но этот мультипликатор не так значим при оценке металлургов.

По EV/EBITDA «Северсталь» можно оценить в 800 руб. за акцию. Это дает небольшой апсайд к текущей цене, но торопиться набирать большую позицию я бы не стал. Стоит дождаться отчета хотя бы за 3-й квартал, акции вполне могут просесть еще сильнее. Спровоцировать рост может ослабление рубля или отмена акциза на сталь. Дивидендов в этом году можно не ждать.

Основная проблема для дальнейшего восстановления поставок — включение в SDN-лист. Европейский рынок и так сложно заменить, а тут еще не все захотят покупать. Опыт выхода из такой ситуации есть у «Русала», но это один из крупнейших производителей в мире. Учитывая количество российских компаний в SDN-листе, вполне возможно после завершения спецоперации последует постепенное снятие санкций.

Про ситуацию на рынке стали в РФ я подробно писал тут. Что касается «Северстали», то у компании достаточно сложная ситуация. Сначала Европа наложила персональные санкции на основного акционера Алексея Мордашова. Из-за этого компания потеряла второй по величине рынок сбыта — 34% от выручки. В начале июня «Северсталь» попала в SDN-лист, что означает блокировку активов на территории США, а также ограничение по сделкам в долларах. Некоторые контрагенты могут отказаться вести дела со «Северсталью», чтобы не попасть под вторичные санкции.

Тем временем на внутреннем рынке ситуация не лучше: правительство старается ограничивать цены, налоги, введенные в прошлом году не убирают, не говоря уже о стимулах. По словам Лисина, владельца НЛМК, на рынке РФ сейчас высокой профицит стали, что толкает цены вниз. На мировом рынке цены тоже снижаются, вслед за остальным сырьем. Многие металлурги пытаются переориентировать экспорт в Азию, но перестроить логистику быстро не получается. Каналы загружены, и по итогу прибыль с продажи стали в Китай около нуля.

Производственные результаты

И на фоне всего этого «Северсталь» представила производственный отчет за 1 полугодие 2021 года, который выглядит не так уж плохо. Основной положительный эффект внес первый квартал, когда цены были выше, а санкций не было. Во втором квартале продажи просели вслед за производством. Компания ранее заявляла, что сокращение производства при текущей конъюнктуре — вопрос времени. Сейчас мощности загружены на 75%.

Если посмотреть разбивку по продукции, то видно, что компания в первую очередь сократила продажи полуфабрикатов. Уголь вовсе перестали реализовывать после продажи «Воркутауголь». Сделку завершили в апреле, теперь «Северсталь» — далеко не самая вертикально интегрированная компания.

Средняя цена реализации за полгода даже подросла на 12% в рублях. Опять же из-за хорошего 1-го квартала. Во втором квартале уже началось снижение. Судя по новостям о нулевой рентабельности сталеваров и месячному отчету о продажах ММК самым сложным месяцем стал июнь.

Учитывая это и динамику цен в июле, основной удар по показателям придется на 2 полугодие 2022 года.

Финансовые результаты

«Северсталь» решила не публиковать финансовые результаты, скорее всего мы увидим только годовую отчетность. Но основные показатели можно предположить на основе производственного отчета. Выручка просела как в рублевом, так и долларовом выражении. Особенно заметно если сравнивать 2 кв. год к году.

Предположу, что рентабельность EBITDA в первом квартале на уровне 4 кв. 2021 года. Руководство рассказало о росте себестоимости, в основном на фоне инфляции со стороны транспортных расходов. За счет этого рентабельность во втором квартале будет ниже.

Пока все идет к тому, что третий квартал будет самым плохим для металлургов: рубль остается крепким, цена на сталь падает, а экспорт нерентабелен. К концу года я все-таки ожидаю ослабление рубля, об этом все чаще говорят регулирующие органы. Цены на сталь на мировом рынке вряд ли пойдут в рост — драйверов нет. «Северсталь» пока работает на 75%, соотношение продаж к производству сохраняется на среднем уровне, значит особого затоваривания не будет.

По моим расчетам в 2022 году выручка упадет на 37% по отношению к 2021 году. EBITDA может достигнуть уровня 2020 года. У «Северстали» самая высокая рентабельность в России, не думаю, что компания будет продавать в ноль. В лучшие годы у нее был задел перед конкурентами на 10-15% рентабельности. Это даст возможность продавать там, где другим невыгодно.

По прогнозному мультипликатору EV/EBITDA «Северсталь» находится чуть ниже своих средних значений, но большого дисконта нет. По P/S дисконт есть, но этот мультипликатор не так значим при оценке металлургов.

По EV/EBITDA «Северсталь» можно оценить в 800 руб. за акцию. Это дает небольшой апсайд к текущей цене, но торопиться набирать большую позицию я бы не стал. Стоит дождаться отчета хотя бы за 3-й квартал, акции вполне могут просесть еще сильнее. Спровоцировать рост может ослабление рубля или отмена акциза на сталь. Дивидендов в этом году можно не ждать.

Основная проблема для дальнейшего восстановления поставок — включение в SDN-лист. Европейский рынок и так сложно заменить, а тут еще не все захотят покупать. Опыт выхода из такой ситуации есть у «Русала», но это один из крупнейших производителей в мире. Учитывая количество российских компаний в SDN-листе, вполне возможно после завершения спецоперации последует постепенное снятие санкций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба