27 июля 2022 smart-lab.ru | Газпром

Вчера в Ведомостях вышла очень любопытная статья. В ней приводятся цифры натурального и денежного экспорта российского газа в мае и июне текущего года. «Экспорт газа из РФ в июне в рублёвом выражении составил 633 млрд рублей, что на 40% меньше, чем в мае, когда продажи газа за рубеж превышали 1 трлн рублей. В натуральном выражении поставки газа в мае составили 12 млрд м3, в июне — 10,9 млрд м3» — пишут Ведомости.

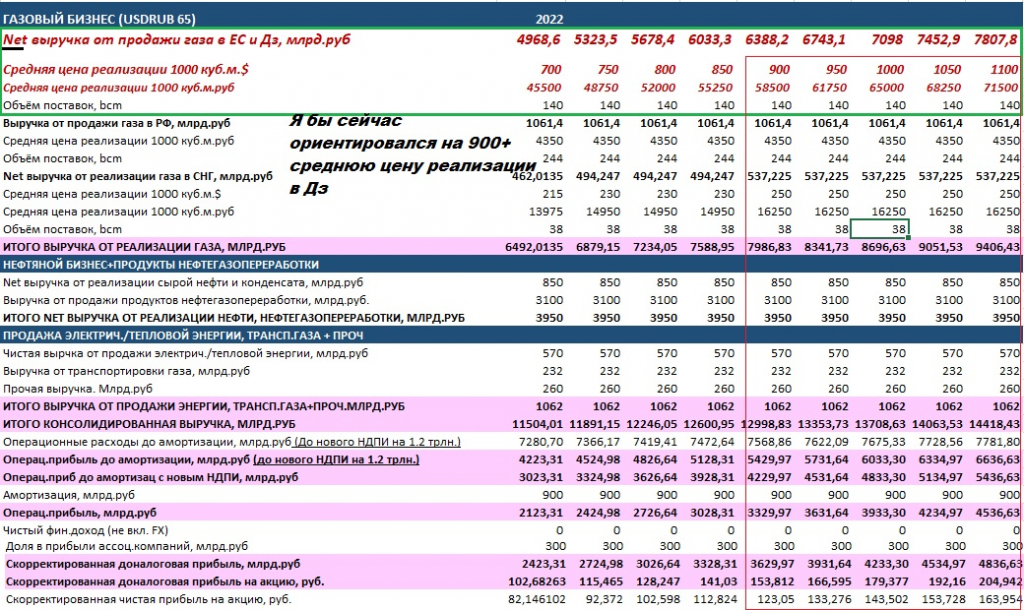

В одном из последних постов я приводил цифру июньского экспорта газа по Северному потоку, Турецкому потоку, трубе через Украину – 5 млрд.кубов. Таким образом, опираясь на данные Ведомостей, на альтернативный ЕС+Турция рынок ушла вторая половина объёмов. Но самое интересное – это средняя цена реализации. В моей модели индикативной выручки, которую я публиковал недавно, средняя цена реализации на рынки стран ЕС заложена в размере 60000руб./1000 кубов. Судя по всему, по факту цифра существенно больше. Если экспорт составил 633 млрд при 10.9 млрд.объёме поставок, то значит средняя цена реализации по всему портфелю составляет 58 000 рублей за 1000 кубов. Скорее всего, европейскую половину объёмов в июне продавали за ~100 000 рублей/1000 кубов. Маловероятно, что вторая половина объёма экспорта продаётся существенно дороже 20 000/1000 кубов.

Получается, что Газпром реализует большую часть европейских объёмов по близким к споту ценам. Считаю, что среднюю по году цену реализации по всему портфелю можно закладывать в 900+$/1000 кубов, USDRUB65 = 58 500 руб./1000 кубов. Средний суточный объём поставок в ЕС до конца года я бы заложил не более 150 млн.кубов/cутки. На сегодняшний день с учетом дополнительного сокращения прокачки по СП суточные поставки составят ~110-115 млн.кубов. Больше 77 млрд.кубов в ЕС + Турция Газпром не поставит в 2022. Если ЕС с горем пополам продолжит заполнять хранилища за счет СПГ и снижения потребления, то я бы ожидал дополнительного «урезания» поставок. Газпром всегда найдёт триллион причин, чтобы оправдать снижение прокачки. Ситуация здесь однозначна. Общий объём поставок в Дальнее зарубежье в 2022 году оценил бы в 140 миллиардов кубов. Повышаю прогнозный коридор EBITDA (с обновленным НДПИ) с 3-4 трлн. руб., до 4-5 трлн.руб. Скорректированная чистая прибыль на акцию может составить 120+ рублей. Конечно, если чиновники не придумают новый налог на условный декабрь.

Много моих знакомых ставят на дивиденд в следующем году, откупая акции уже сейчас. Пусть и не 50 % payout, но 20-25 %. С точки зрения risk-reward по текущей цене мне неинтересно делать аналогичную ставку. Европа ещё весной поставила перед собой задачу обнулить импорт трубопроводного газа из России. Скорее всего, этот процесс будет ускорен. До кидка с дивидендом за 21-й год я находил смысл спекулятивно держать Газпром, хотя позиция очень сильно жгла карман прибылью. И я сам писал, что с этого корабля нужно вовремя выскочить. Хотел «дотерпеть» до 350+ до див.отсечки, либо получить дивиденд за 21-й год и продать по 300+ на ожиданиях дивиденда за 22 год. В итоге дивиденда за прошлый год нет. Есть высокая вероятность, что гипотетическую дивидендную базу в очередной раз национализируют. А самый большой риск в виде потери главного кэш генерирующего рынка обострился ещё сильнее. Вся маржа у ГП всегда приходила с европейского рынка. Конечно, в шорт я бы не встал по компании, которая стоит так дёшево относительно возможной прибыли в 2022. Просто нахожусь в стороне. Если акции уйдут на 120-, то, вероятно, добавлю вновь акции к себе в портфель. Но дороже лично мне неинтересно.

В одном из последних постов я приводил цифру июньского экспорта газа по Северному потоку, Турецкому потоку, трубе через Украину – 5 млрд.кубов. Таким образом, опираясь на данные Ведомостей, на альтернативный ЕС+Турция рынок ушла вторая половина объёмов. Но самое интересное – это средняя цена реализации. В моей модели индикативной выручки, которую я публиковал недавно, средняя цена реализации на рынки стран ЕС заложена в размере 60000руб./1000 кубов. Судя по всему, по факту цифра существенно больше. Если экспорт составил 633 млрд при 10.9 млрд.объёме поставок, то значит средняя цена реализации по всему портфелю составляет 58 000 рублей за 1000 кубов. Скорее всего, европейскую половину объёмов в июне продавали за ~100 000 рублей/1000 кубов. Маловероятно, что вторая половина объёма экспорта продаётся существенно дороже 20 000/1000 кубов.

Получается, что Газпром реализует большую часть европейских объёмов по близким к споту ценам. Считаю, что среднюю по году цену реализации по всему портфелю можно закладывать в 900+$/1000 кубов, USDRUB65 = 58 500 руб./1000 кубов. Средний суточный объём поставок в ЕС до конца года я бы заложил не более 150 млн.кубов/cутки. На сегодняшний день с учетом дополнительного сокращения прокачки по СП суточные поставки составят ~110-115 млн.кубов. Больше 77 млрд.кубов в ЕС + Турция Газпром не поставит в 2022. Если ЕС с горем пополам продолжит заполнять хранилища за счет СПГ и снижения потребления, то я бы ожидал дополнительного «урезания» поставок. Газпром всегда найдёт триллион причин, чтобы оправдать снижение прокачки. Ситуация здесь однозначна. Общий объём поставок в Дальнее зарубежье в 2022 году оценил бы в 140 миллиардов кубов. Повышаю прогнозный коридор EBITDA (с обновленным НДПИ) с 3-4 трлн. руб., до 4-5 трлн.руб. Скорректированная чистая прибыль на акцию может составить 120+ рублей. Конечно, если чиновники не придумают новый налог на условный декабрь.

Много моих знакомых ставят на дивиденд в следующем году, откупая акции уже сейчас. Пусть и не 50 % payout, но 20-25 %. С точки зрения risk-reward по текущей цене мне неинтересно делать аналогичную ставку. Европа ещё весной поставила перед собой задачу обнулить импорт трубопроводного газа из России. Скорее всего, этот процесс будет ускорен. До кидка с дивидендом за 21-й год я находил смысл спекулятивно держать Газпром, хотя позиция очень сильно жгла карман прибылью. И я сам писал, что с этого корабля нужно вовремя выскочить. Хотел «дотерпеть» до 350+ до див.отсечки, либо получить дивиденд за 21-й год и продать по 300+ на ожиданиях дивиденда за 22 год. В итоге дивиденда за прошлый год нет. Есть высокая вероятность, что гипотетическую дивидендную базу в очередной раз национализируют. А самый большой риск в виде потери главного кэш генерирующего рынка обострился ещё сильнее. Вся маржа у ГП всегда приходила с европейского рынка. Конечно, в шорт я бы не встал по компании, которая стоит так дёшево относительно возможной прибыли в 2022. Просто нахожусь в стороне. Если акции уйдут на 120-, то, вероятно, добавлю вновь акции к себе в портфель. Но дороже лично мне неинтересно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба