2 августа 2022 T-Investments | Лукойл

Лукойл хорошо заработал на дорогой нефти. Но это не значит, что компания обязательно выплатит дивиденды.

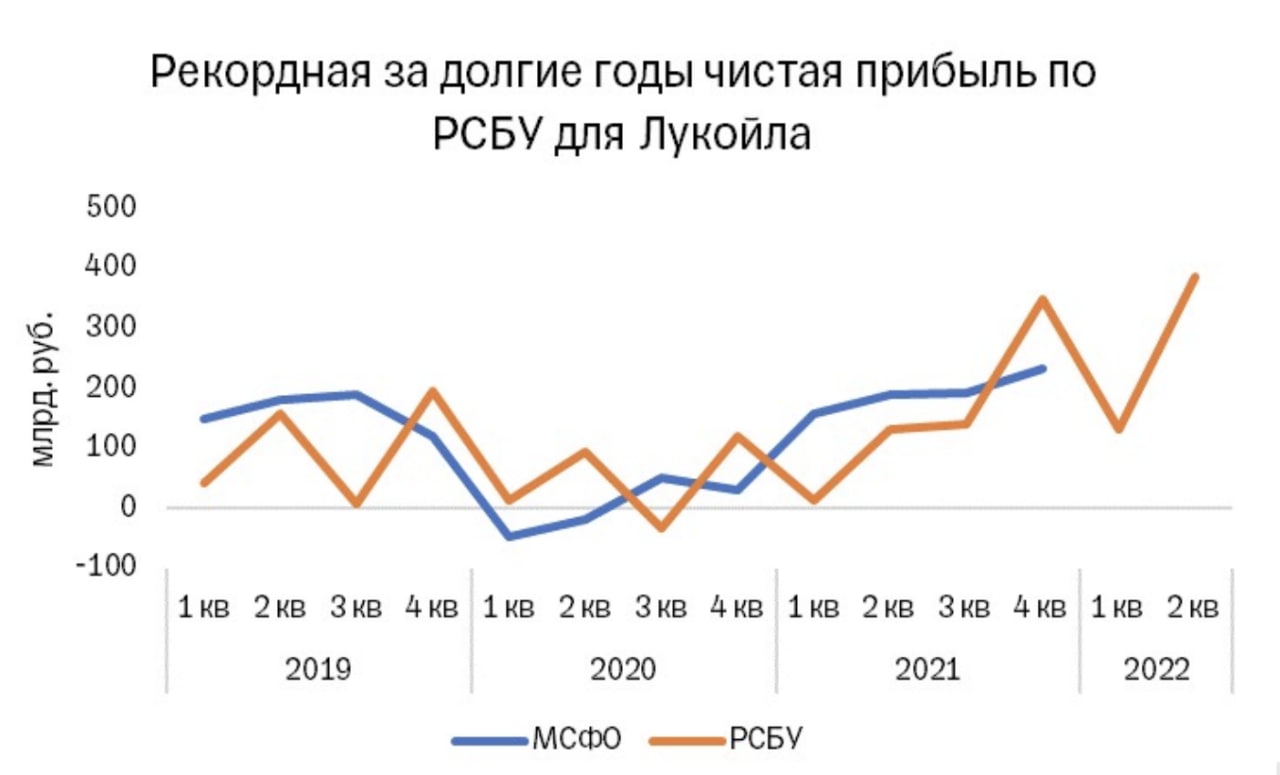

Лукойл опубликовал отчет по российским стандартам бухгалтерского учета (РСБУ). Чистая прибыль за первое полугодие выросла в 3,6 раз до 520,5 млрд рублей, выручка — в 1,9 раза до 1,7 трлн рублей. Валовая прибыль компании увеличилась в три раза до 736,4 млрд рублей.

Лукойлу помогла дорогая нефть: средняя цена российской нефти марки Urals в первом полугодии 2022 года составила $84,09 за баррель — это на 33% больше, чем за январь – июнь 2021 года. Бизнес экспортеров энергоносителей продолжает работать, и несмотря на то, что российская нефть торгуется с высоким дисконтом к Brent и WTI, это все еще высокий уровень, обеспечивающий высокие доходы.

Аналитик Тинькофф Инвестиций Кирилл Комаров:

«РСБУ — менее показательный финансовый отчет для компаний, по сравнению с МСФО, так как содержит данные только по головной структуре и не суммирует финрезультаты всех дочек, кроме того, отличается по методам признания доходов и расходов. Но Лукойл пока не публиковал отчетность по МСФО, и данные РСБУ — единственная информация о рентабельности бизнеса компании, доступная инвесторам.

Показатели по чистой прибыли и выручке в обоих отчетах в некоторой степени коррелируют. Рост прибыли по РСБУ может означать, что и по МСФО компания неплохо зарабатывает. Поэтому акции Лукойла и торгуются сейчас в заметном плюсе относительно остального рынка.

Мы по-прежнему считаем Лукойл наиболее привлекательной бумагой среди нефтяников и надеемся, что компания сможет вскоре возобновить выплату дивидендов. Хотя это событие может в худшем сценарии произойти только в 2023 году».

Целевая цена — 5000 рублей на горизонте года.

Лукойл опубликовал отчет по российским стандартам бухгалтерского учета (РСБУ). Чистая прибыль за первое полугодие выросла в 3,6 раз до 520,5 млрд рублей, выручка — в 1,9 раза до 1,7 трлн рублей. Валовая прибыль компании увеличилась в три раза до 736,4 млрд рублей.

Лукойлу помогла дорогая нефть: средняя цена российской нефти марки Urals в первом полугодии 2022 года составила $84,09 за баррель — это на 33% больше, чем за январь – июнь 2021 года. Бизнес экспортеров энергоносителей продолжает работать, и несмотря на то, что российская нефть торгуется с высоким дисконтом к Brent и WTI, это все еще высокий уровень, обеспечивающий высокие доходы.

Аналитик Тинькофф Инвестиций Кирилл Комаров:

«РСБУ — менее показательный финансовый отчет для компаний, по сравнению с МСФО, так как содержит данные только по головной структуре и не суммирует финрезультаты всех дочек, кроме того, отличается по методам признания доходов и расходов. Но Лукойл пока не публиковал отчетность по МСФО, и данные РСБУ — единственная информация о рентабельности бизнеса компании, доступная инвесторам.

Показатели по чистой прибыли и выручке в обоих отчетах в некоторой степени коррелируют. Рост прибыли по РСБУ может означать, что и по МСФО компания неплохо зарабатывает. Поэтому акции Лукойла и торгуются сейчас в заметном плюсе относительно остального рынка.

Мы по-прежнему считаем Лукойл наиболее привлекательной бумагой среди нефтяников и надеемся, что компания сможет вскоре возобновить выплату дивидендов. Хотя это событие может в худшем сценарии произойти только в 2023 году».

Целевая цена — 5000 рублей на горизонте года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба