С началом специальной военной операции начались разговоры о том, что Европе необходимо отказаться от поставок российского газа и что эти поставки используются и будут использоваться в качестве политического рычага давления на ЕС. Такое мнение можно было услышать и раньше, особенно со стороны США, продвигающих свой СПГ на европейский рынок, однако до начала боевых действий на Украине европейские страны, пусть и не единым фронтом, но отстаивали возможность получать дешевые энергоресурсы из России. После начала конфликта позиция противников зависимости от России получила мощнейший импульс, который вылился в конкретные, пусть и отложенные во времени решения. Ниже попробуем разобраться, насколько зависима Европа от российского газа и чего будет стоить ей отказ от него.

Ранее подобным образом рассматривался рынок нефти.

Откуда в Европе газ?

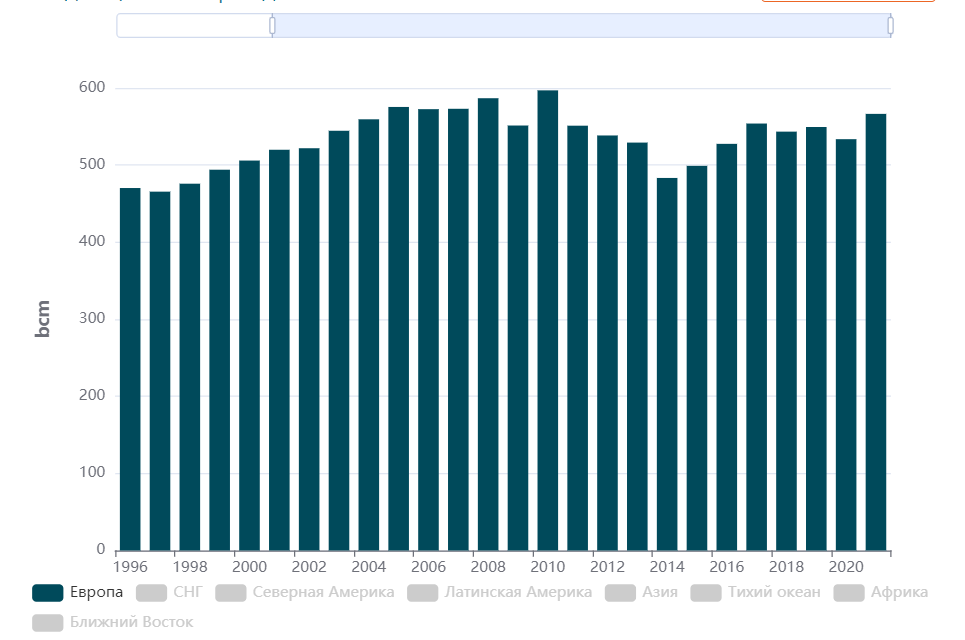

Европа в целом потребляет 566 миллиардов кубометров природного газа. Поскольку цифра получена с из статистической информации сайта enerdata.ru, данная цифра включает всю Европу за исключением стран СНГ.

Несмотря на «зеленые усилия», потребление газа не спешит существенно снижаться относительно пикового уровня в почти 600 млрд кубометров.

Большая часть потребления приходится, что закономерно, всего на 6 наиболее крупных стран, а Германия потребляет 1/6 общего объема. Не сильно отстают Великобритания и Италия.

Собственное производство

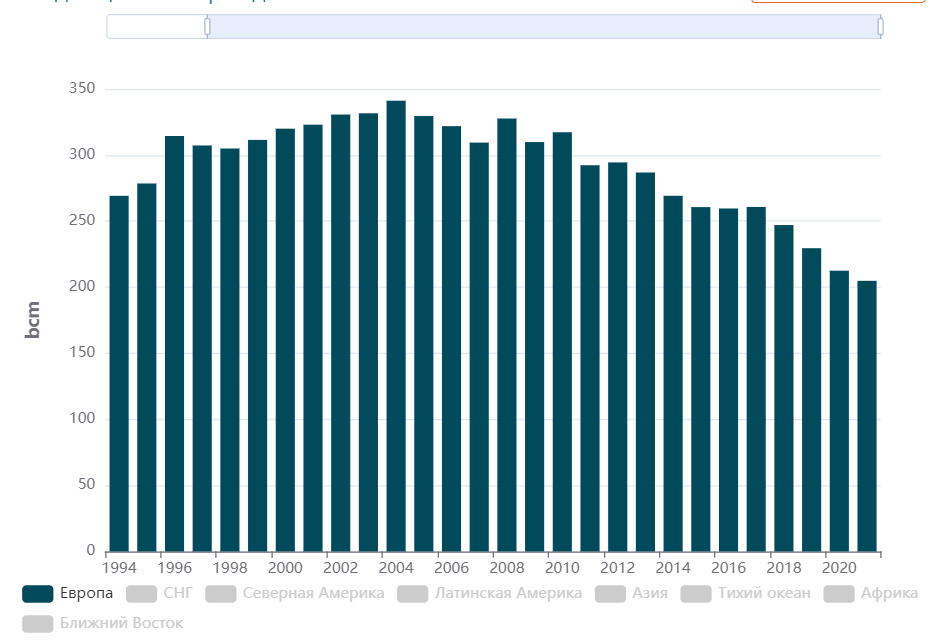

Вопреки расхожему мнению, что весь потребляемый газ Европа покупает, есть и собственная добыча, которая покрывает около трети потребностей региона и в 2021 году составляла 205 млрд кубометров.

Тем не менее видно, что собственная добыча неуклонно снижается, притом темпами выше, нежели снижение общего потребления.

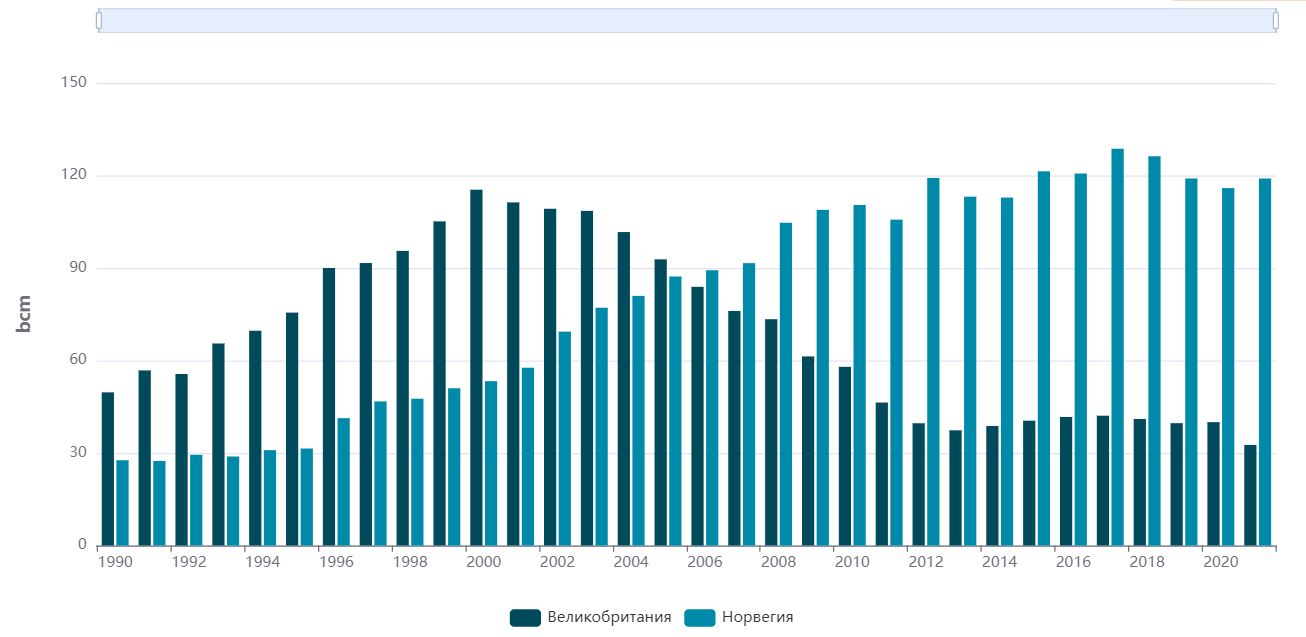

Большая часть добычи приходится на Великобританию и Норвегию. И если Норвегия пока сохраняет объемы добычи на стабильном уровне, в Великобритании они снижаются год от года. Остальной газ Европа покупает.

Импорт газа

В 2021 году Европа импортировала 340 млрд кубометров газа. Расхождение с математикой «потребление минус производство» не должно вводить в заблуждение. Газ закачивается в хранилища большого объема, поэтому суммарное потребление может превосходить производство и импорт в отдельные годы, и наоборот.

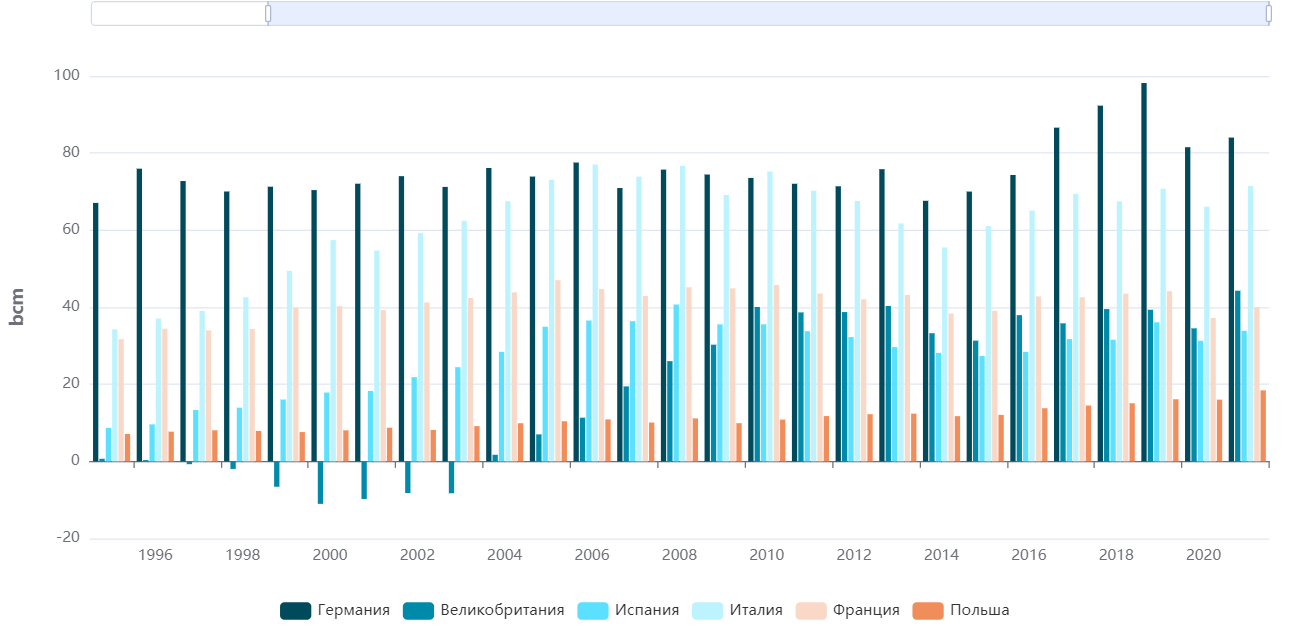

Основными импортерами газа выступают все те же крупные страны, на которые приходится более 80% импорта.

Четверть всего импорта Европы приходится на Германию, которая в 2021 году импортировала 84 млрд кубометров газа. На втором месте Италия с 72 млрд кубометров. Далее идут Великобритания, Франция и Испания. Интересно отметить, что еще каких-то 20 лет назад Великобритания сама экспортировала газ.

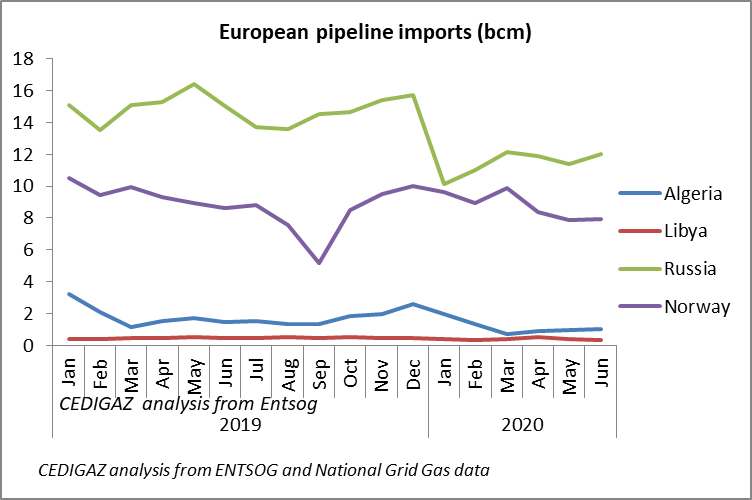

Если не принимать во внимание торговлю газом в рамках самой Европы, главным образом между Норвегией и другими европейскими странами, то основными направлениями импорта трубопроводного газа являются Россия, Алжир и Ливия. Притом импорт из России существенно превосходит даже суммарный импорт из указанных стран. Также с 2020 года около 16 млрд кубометров поставляет Азербайджан по газопроводу TAP. На изображении ниже этих данных еще нет.

Напомню, это только трубопроводный газ, импорт СПГ считается отдельно.

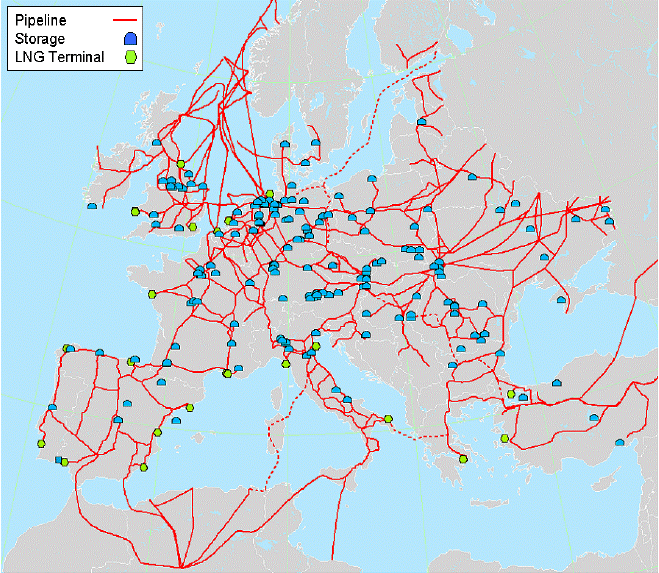

На изображении ниже схематично приведена экспортно-импортная газовая инфраструктура Европы.

Единственной действительно крупной альтернативой российским трубопроводам из-за пределов Европы был газопровод Nabucco, но проект закрыли так и не реализовав.

Степень зависимости от российских поставок

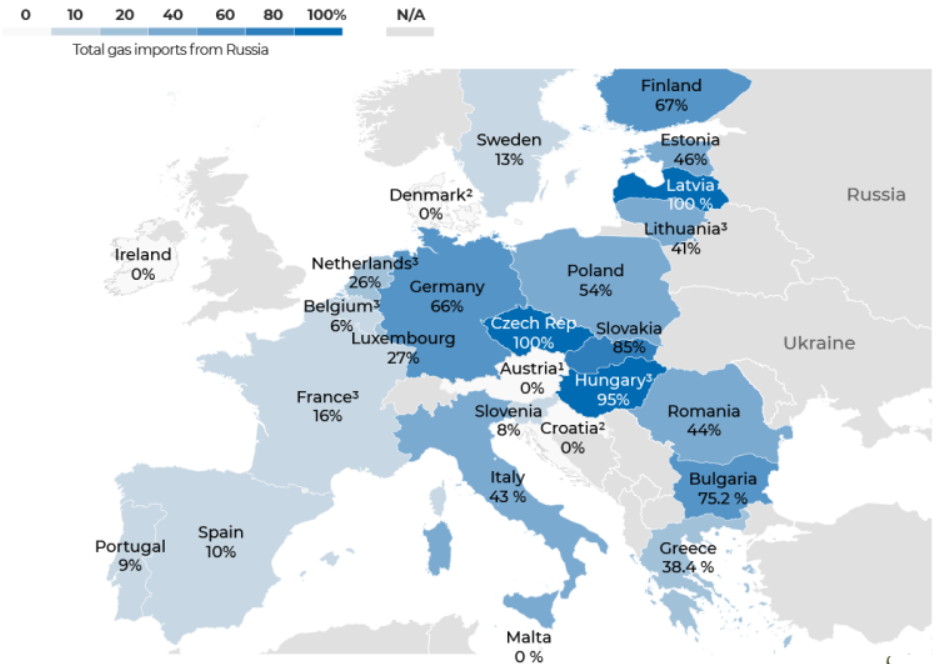

Европейцы, конечно, не дураки, и давно по возможности пытаются диверсифицировать поставки газа. Если переходить от общих цифр импорта и потребления ЕС к географии, то можно увидеть, что зависимость от российского газа характерна не для всех стран, а в большой степени для тех, которые могут получить его с минимальными транспортными или же транзитными издержками.

На изображении ниже приведены доли российского газа в потреблении Европейских стран.

В особенно сложном положении страны, не имеющие выхода к морю и потому способные заменить российские поставки только импортируя реэкспортированный СПГ из соседних стран. Интересно отметить, что, как можно видеть на изображении с газовой инфраструктурой в Европе, с получением СПГ проблемы даже у приморской Германии: там просто нет достаточного количества терминалов для его приема. Это делает Германию еще более зависимой от Российского газа. Кроме того Германия была крупнейшим газовым хабом Европы, а газопровод Северный поток-2 должен был укрепить это положение. Теперь же федеральное правительство вынуждено спешно строить СПГ терминалы и искать новых поставщиков. По планам отказ от российского газа должен произойти в 2024 году, однако верится в это с трудом.

Реален ли отказ Европы от российского газа?

В общей сложности из России Европа получает около трети всего газа или 150-200 млрд кубометров.

Восполнить такой объем газа за короткий срок не сможет ни один поставщик в мире. Поскольку строительство трубопроводов ограничено географией и политико-географическими ограничениями, компенсация Российских объемов может произойти в сколько-нибудь обозримой перспективе только за счет СПГ. И тут есть две большие проблемы:

Отсутствие существенных свободных объемов СПГ на мировом рынке;

Отсутствие необходимой инфраструктуры в Европе.

Первая проблема может быть решена за счет перераспределения имеющихся объемов СПГ в мире. Но тут возникает другая сложность: другой крупнейший импортирующий газ регион – Азия – осуществляет импорт в основном за счет СПГ, не имея трубопроводной инфраструктуры и близких доступных источников. Конкуренция за объемы на рынке СПГ по мере отказа Европы от российского газа может привести к взлету цен. Тогда априори более дешевый российский трубопроводный газ станет донельзя привлекательным.

Еще одна проблема заключается в том, что один из крупнейших производителей СПГ – США – не имеет необходимых запасов, чтобы поддерживать высокий уровень добычи газа в ближайшие хотя бы пару десятилетий. Поэтому получаемые сейчас из США объемы не могут быть долгосрочным надежным источником.

Что касается второй проблемы, то ее решение просто требует времени и денег. И если у одних стран деньги есть, то другим крайне сложно под давлением общих интересов отказаться от имеющейся инфраструктуры и строить новую. В любом случае перестроение этой системы потребует многих лет.

Вывод

Несмотря на планы отдельных стран отказаться от российского газа в перспективе 1-2 лет, до 2024 года едва ли стоит ожидать снижения поставок более чем в два раза. Полного отказа от российского газа в Европе в обозримой перспективе, вероятно, не произойдет, по двум причинам. Во-первых, из-за того, что российский газ дешевле и конкурентоспособнее СПГ, а потому безальтернативен для многих стран. Во-вторых, потому, что выполнив минимально необходимую задачу по диверсификации поставок сохранить хотя бы часть более дешевого российского газа для сохранения инфраструктуры в рабочем состоянии целесообразно.

Отказ от российского газа может иметь для Европы далеко идущие экономические последствия. За неимением собственной ресурсной базы, конкурентоспособность Европейской промышленности в целом и ее главного столпа – Германии – основывалась на относительно доступных российских энергоносителях. Теперь их импорт стремительно наращивает Китай, а Европа вынуждена тратить деньги на новую инфраструктуру и покупать газ по цене, в несколько раз превосходящей среднюю за последние годы.

Справится ли Европа с поставленной задачей? Технически, за счет экономии, энергоперехода и альтернативных поставок, вероятно, да. Но это будет пиррова победа, поскольку может стоить ей глобальной конкурентоспособности, а значит и мирового экономического и политического влияния.

Ранее подобным образом рассматривался рынок нефти.

Откуда в Европе газ?

Европа в целом потребляет 566 миллиардов кубометров природного газа. Поскольку цифра получена с из статистической информации сайта enerdata.ru, данная цифра включает всю Европу за исключением стран СНГ.

Несмотря на «зеленые усилия», потребление газа не спешит существенно снижаться относительно пикового уровня в почти 600 млрд кубометров.

Большая часть потребления приходится, что закономерно, всего на 6 наиболее крупных стран, а Германия потребляет 1/6 общего объема. Не сильно отстают Великобритания и Италия.

Собственное производство

Вопреки расхожему мнению, что весь потребляемый газ Европа покупает, есть и собственная добыча, которая покрывает около трети потребностей региона и в 2021 году составляла 205 млрд кубометров.

Тем не менее видно, что собственная добыча неуклонно снижается, притом темпами выше, нежели снижение общего потребления.

Большая часть добычи приходится на Великобританию и Норвегию. И если Норвегия пока сохраняет объемы добычи на стабильном уровне, в Великобритании они снижаются год от года. Остальной газ Европа покупает.

Импорт газа

В 2021 году Европа импортировала 340 млрд кубометров газа. Расхождение с математикой «потребление минус производство» не должно вводить в заблуждение. Газ закачивается в хранилища большого объема, поэтому суммарное потребление может превосходить производство и импорт в отдельные годы, и наоборот.

Основными импортерами газа выступают все те же крупные страны, на которые приходится более 80% импорта.

Четверть всего импорта Европы приходится на Германию, которая в 2021 году импортировала 84 млрд кубометров газа. На втором месте Италия с 72 млрд кубометров. Далее идут Великобритания, Франция и Испания. Интересно отметить, что еще каких-то 20 лет назад Великобритания сама экспортировала газ.

Если не принимать во внимание торговлю газом в рамках самой Европы, главным образом между Норвегией и другими европейскими странами, то основными направлениями импорта трубопроводного газа являются Россия, Алжир и Ливия. Притом импорт из России существенно превосходит даже суммарный импорт из указанных стран. Также с 2020 года около 16 млрд кубометров поставляет Азербайджан по газопроводу TAP. На изображении ниже этих данных еще нет.

Напомню, это только трубопроводный газ, импорт СПГ считается отдельно.

На изображении ниже схематично приведена экспортно-импортная газовая инфраструктура Европы.

Единственной действительно крупной альтернативой российским трубопроводам из-за пределов Европы был газопровод Nabucco, но проект закрыли так и не реализовав.

Степень зависимости от российских поставок

Европейцы, конечно, не дураки, и давно по возможности пытаются диверсифицировать поставки газа. Если переходить от общих цифр импорта и потребления ЕС к географии, то можно увидеть, что зависимость от российского газа характерна не для всех стран, а в большой степени для тех, которые могут получить его с минимальными транспортными или же транзитными издержками.

На изображении ниже приведены доли российского газа в потреблении Европейских стран.

В особенно сложном положении страны, не имеющие выхода к морю и потому способные заменить российские поставки только импортируя реэкспортированный СПГ из соседних стран. Интересно отметить, что, как можно видеть на изображении с газовой инфраструктурой в Европе, с получением СПГ проблемы даже у приморской Германии: там просто нет достаточного количества терминалов для его приема. Это делает Германию еще более зависимой от Российского газа. Кроме того Германия была крупнейшим газовым хабом Европы, а газопровод Северный поток-2 должен был укрепить это положение. Теперь же федеральное правительство вынуждено спешно строить СПГ терминалы и искать новых поставщиков. По планам отказ от российского газа должен произойти в 2024 году, однако верится в это с трудом.

Реален ли отказ Европы от российского газа?

В общей сложности из России Европа получает около трети всего газа или 150-200 млрд кубометров.

Восполнить такой объем газа за короткий срок не сможет ни один поставщик в мире. Поскольку строительство трубопроводов ограничено географией и политико-географическими ограничениями, компенсация Российских объемов может произойти в сколько-нибудь обозримой перспективе только за счет СПГ. И тут есть две большие проблемы:

Отсутствие существенных свободных объемов СПГ на мировом рынке;

Отсутствие необходимой инфраструктуры в Европе.

Первая проблема может быть решена за счет перераспределения имеющихся объемов СПГ в мире. Но тут возникает другая сложность: другой крупнейший импортирующий газ регион – Азия – осуществляет импорт в основном за счет СПГ, не имея трубопроводной инфраструктуры и близких доступных источников. Конкуренция за объемы на рынке СПГ по мере отказа Европы от российского газа может привести к взлету цен. Тогда априори более дешевый российский трубопроводный газ станет донельзя привлекательным.

Еще одна проблема заключается в том, что один из крупнейших производителей СПГ – США – не имеет необходимых запасов, чтобы поддерживать высокий уровень добычи газа в ближайшие хотя бы пару десятилетий. Поэтому получаемые сейчас из США объемы не могут быть долгосрочным надежным источником.

Что касается второй проблемы, то ее решение просто требует времени и денег. И если у одних стран деньги есть, то другим крайне сложно под давлением общих интересов отказаться от имеющейся инфраструктуры и строить новую. В любом случае перестроение этой системы потребует многих лет.

Вывод

Несмотря на планы отдельных стран отказаться от российского газа в перспективе 1-2 лет, до 2024 года едва ли стоит ожидать снижения поставок более чем в два раза. Полного отказа от российского газа в Европе в обозримой перспективе, вероятно, не произойдет, по двум причинам. Во-первых, из-за того, что российский газ дешевле и конкурентоспособнее СПГ, а потому безальтернативен для многих стран. Во-вторых, потому, что выполнив минимально необходимую задачу по диверсификации поставок сохранить хотя бы часть более дешевого российского газа для сохранения инфраструктуры в рабочем состоянии целесообразно.

Отказ от российского газа может иметь для Европы далеко идущие экономические последствия. За неимением собственной ресурсной базы, конкурентоспособность Европейской промышленности в целом и ее главного столпа – Германии – основывалась на относительно доступных российских энергоносителях. Теперь их импорт стремительно наращивает Китай, а Европа вынуждена тратить деньги на новую инфраструктуру и покупать газ по цене, в несколько раз превосходящей среднюю за последние годы.

Справится ли Европа с поставленной задачей? Технически, за счет экономии, энергоперехода и альтернативных поставок, вероятно, да. Но это будет пиррова победа, поскольку может стоить ей глобальной конкурентоспособности, а значит и мирового экономического и политического влияния.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба