4 августа 2022 smart-lab.ru Бачеров Алексей

Вчера на передаче «Биржевая среда» Finversia обсудили животрепещущие вопросы, которые волнуют граждан и российских инвесторов. Я подготовил несколько графиков, которые продемонстрировал в эфире, и сегодня хочу их привести и по возможности кратко описать в настоящем посте. Думаю, это полезно для истории канала и фиксации моих мыслей, а также является неплохим подтверждением моих доводов, которые есть в моих других постах и комментариях.

Что на графиках?

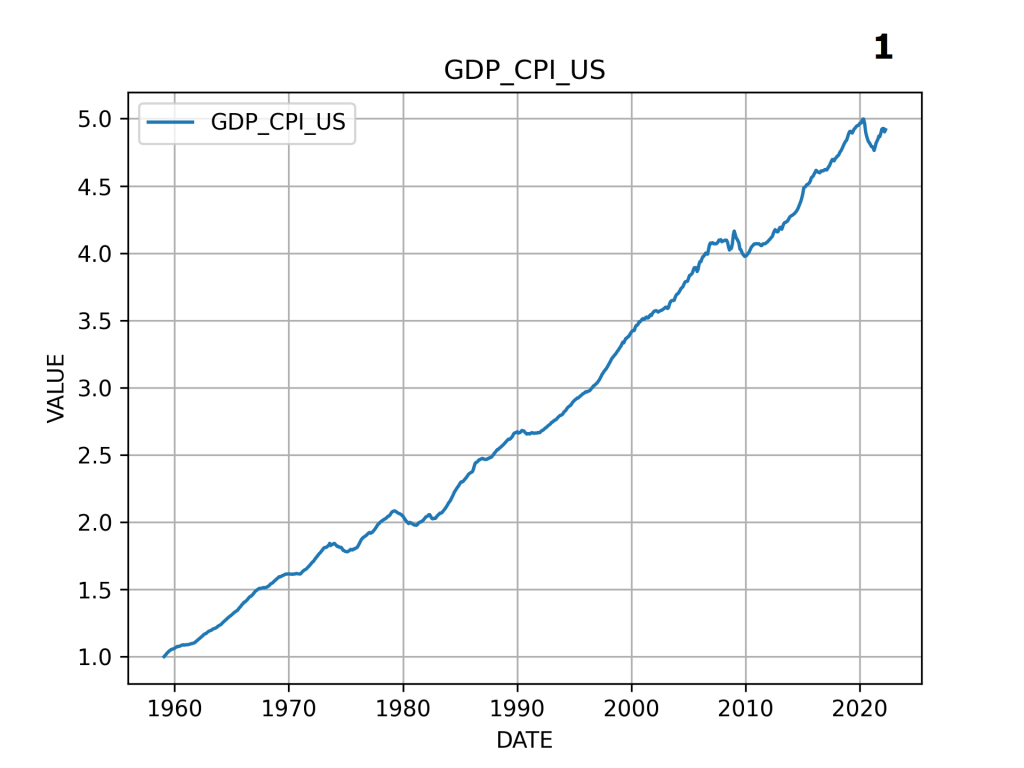

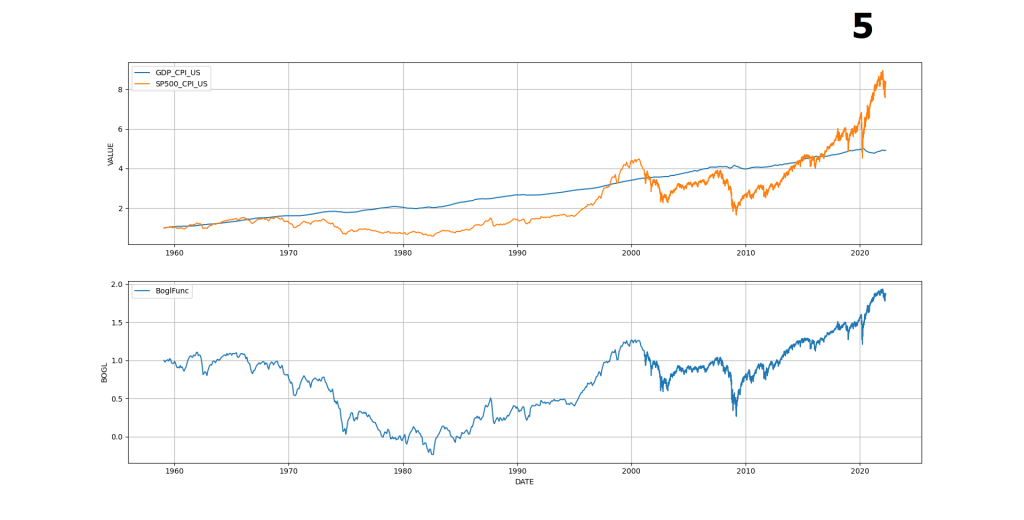

1 — ВВП США нормированный на индекс потребительских цен. Другими словами — реальный ВВП США

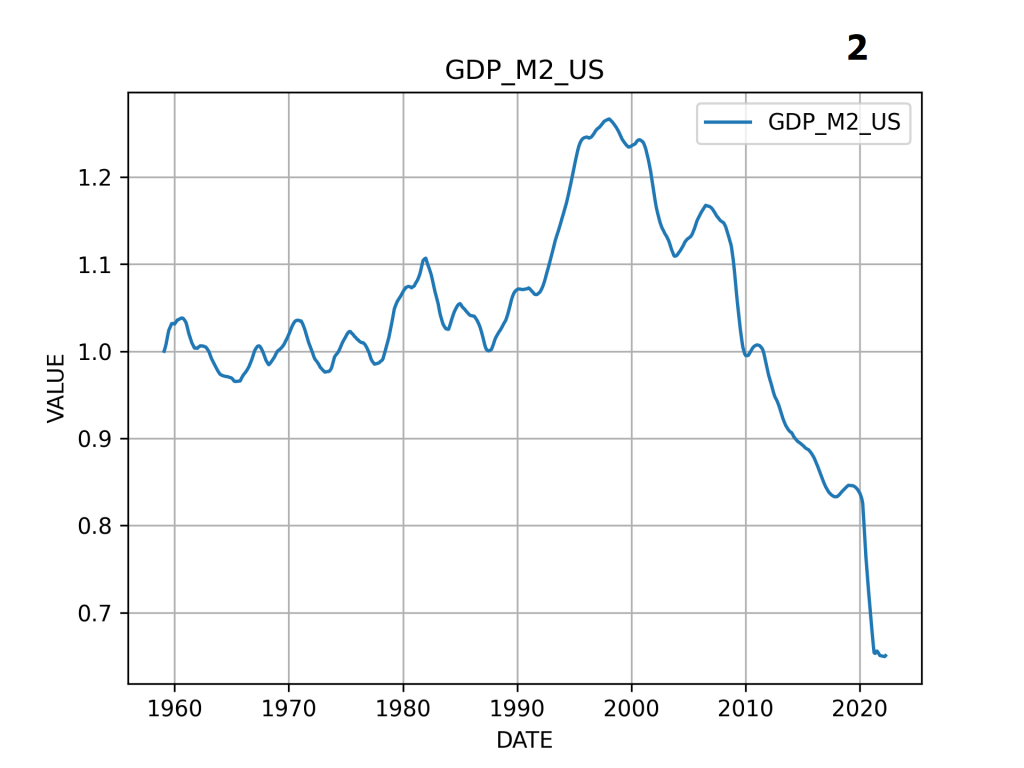

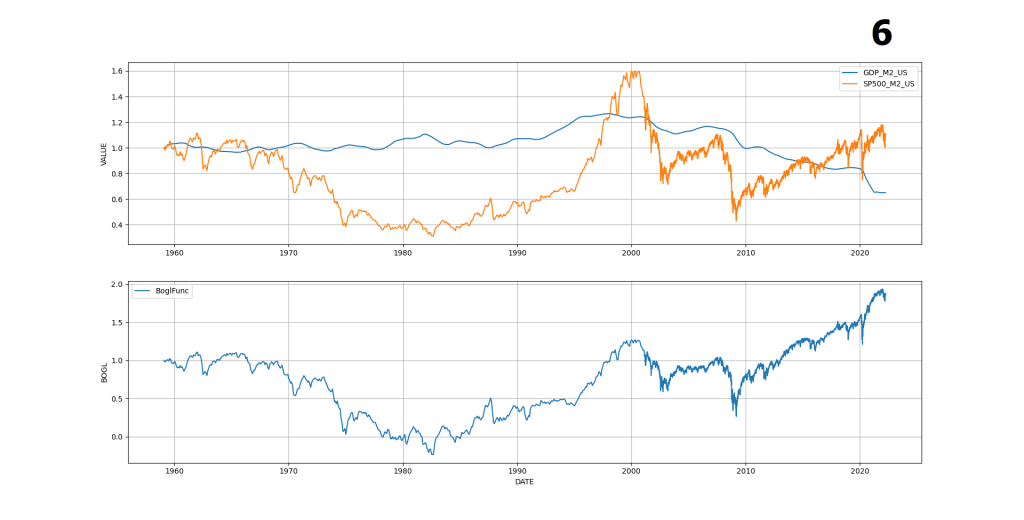

2 — ВВП США номрированный на денежный агрегат М2.

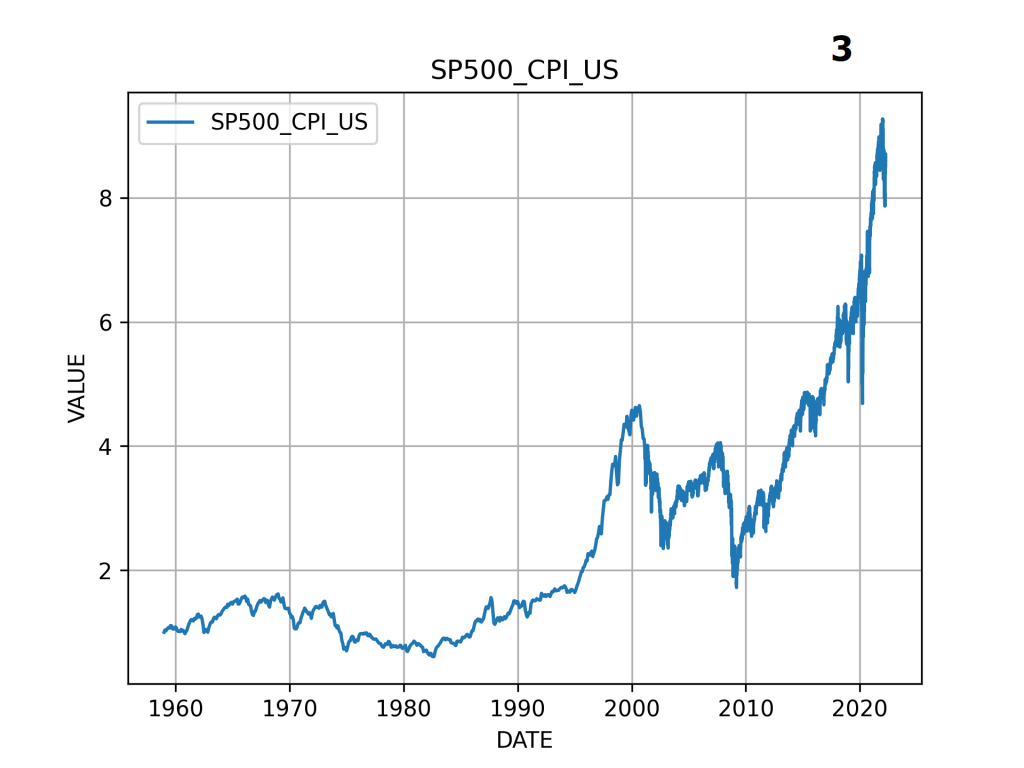

3 — Индекс SP500 нормированный на индекс потребительских цен. SP500 в реальном выражении

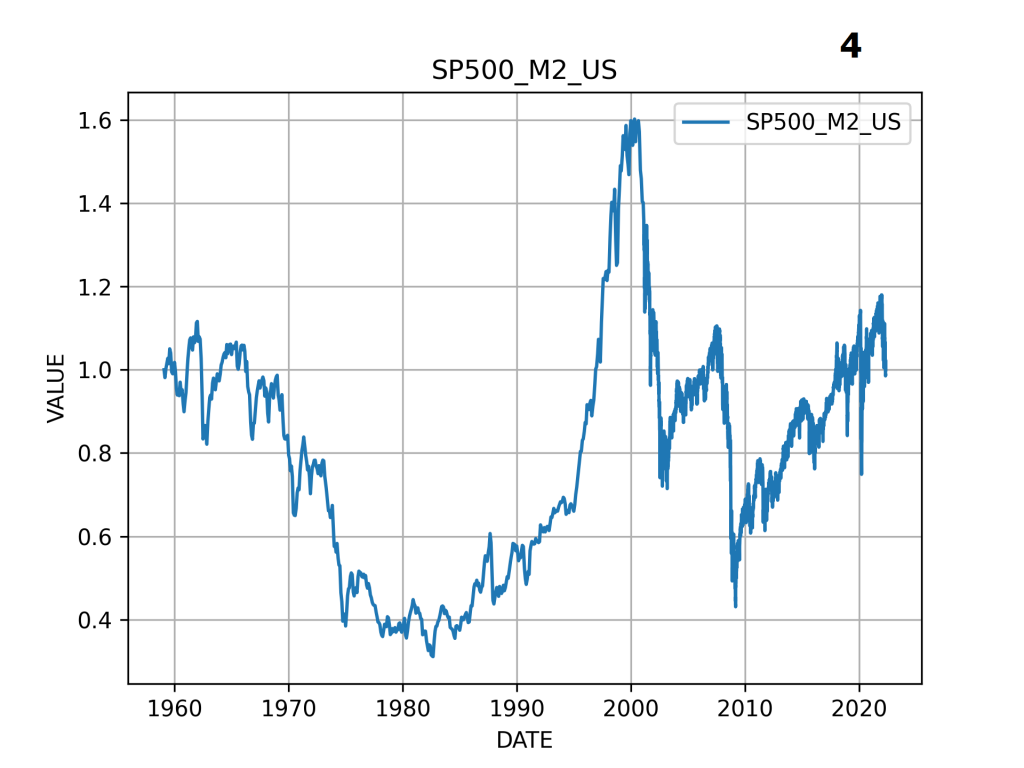

4 — Индекс SP500 нормированный на денежный агрегат M2

5 — Сравнение Реального ВВП с Реальным SP500 (графиков 1 и 3)

6 — Сравнение ВВП и SP500 нормированных на M2 (графиков 2 и 4)

Чем интересны эти графики?

С одной стороны они наглядно демонстрируют, за счет чего в те или иные периоды шел рост ВВП в США и как на это реагировал фондовый рынок. Если в качестве базиса брать количественную теорию денег Фишера (хотя она сама по себе спорна, но пока другой полноценной теории нет), то по идеи рост ВВП нормированный на М2 должен колебаться вокруг единицы. И на графике 2, это в общем хорошо видно, что условие выполнялось вплоть до 1990-х годов. Потом М2 сильно отставал. Это можно объяснить частично пузырем доткомов, расширением рынков за счет падения соцлагеря, развитием азиатских тигров — иными словами — глобализацией, где доллар становился все более востребованной валютой, обслуживающей интересы международной торговли. Но после 2000-х на этом графике мы видим существенное увеличение денежной массы. И если вплоть до кризиса 2008 года это увеличение можно оправдать возвратом к нормальным значениям, то вот дальше, ситуация явно выглядит нездоровой.

Теперь если посмотреть на график 6, то можно увидеть, что рост фондового рынка США, начиная с 2008 года по сути оплачен денежной эмиссией. Если почитать историю, то любая денежная эмиссия в конченом итоге приводила к гиперинфляции. И чем более локализована была экономика, тем быстрее выражался этот эффект. Многие скажут, что сейчас доллар является непросто валютой США, но и основной Мировой валютой. Это правда, но нужно также помнить, что его роль уже давно сокращается. И поэтому эмиссия будет возвращаться бумерангом обратно, выражаясь в той же инфляции.

Интересно также посмотреть на графики 1,3 и 5. Здесь можно увидеть, что фондовый рынок США в реальном выражении начал сильно отрываться от реального ВВП. Этот отрыв хорошо объясняется как раз денежной эмиссией. Вероятно можно найти и другие факторы, но видно, что денежная масса точно является одним из существенных, если не самым существенным. Конечно, важно, откуда начинать отсчет, но если взять историю с более раннего периода, то картинка будет ещё более удручающей. Всё это говорит о том, что соображения, которые высказывают Бьюрри, Далио и другие именитые инвесторы и экономисты о возможном кризисе, мы не видели уже 90 лет.

На мой взгляд, эти графики прекрасно демонстрируют, почему я с уверенностью говорю, что рецессия в США началась не только что, а имеет куда как более длительный характер. Просто она прекрасно замаскирована. В основном денежной эмиссией.

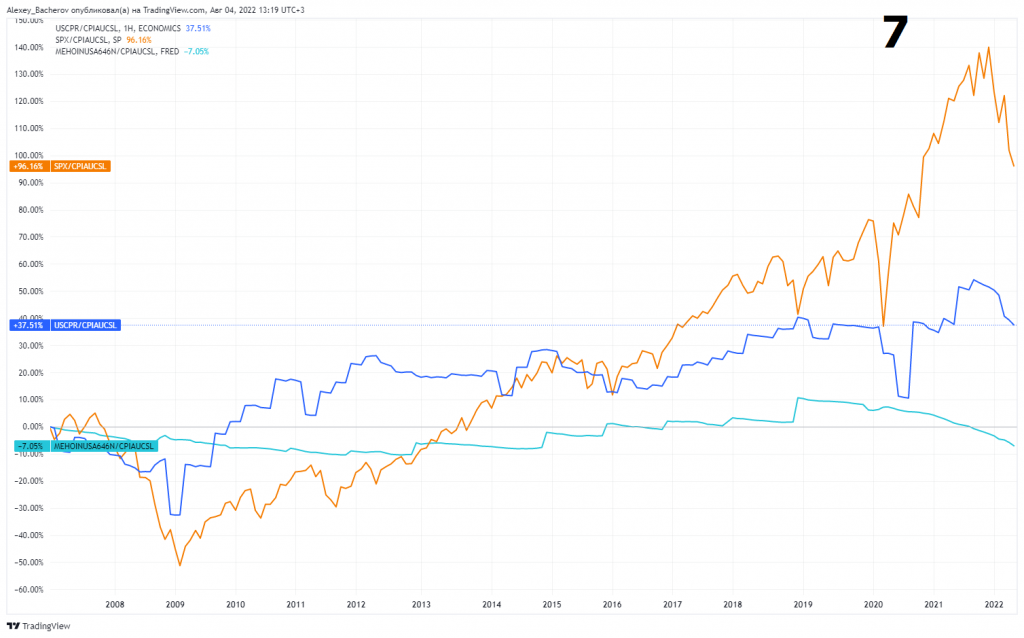

А вот еще один интересный график 7

Синим — корпоративные прибыли компаний США с пика до кризиса 2008, оранжевым — SP500, бирюзовым — реальные доходы домохозяйств. Все в реальном выражении, то есть с учетом инфляции. Видно что рост рынка после кризиса 2007 никак не может быть оправдан прибылями корпораций или ростом доходов населения, которые вообще по сути за эти 14 лет не изменились. Значит, он оправдан денежной эмиссией и нулевыми процентными ставками. Все это говорит о нездоровом поведение как экономики так и фондового рынка.

Что на графиках?

1 — ВВП США нормированный на индекс потребительских цен. Другими словами — реальный ВВП США

2 — ВВП США номрированный на денежный агрегат М2.

3 — Индекс SP500 нормированный на индекс потребительских цен. SP500 в реальном выражении

4 — Индекс SP500 нормированный на денежный агрегат M2

5 — Сравнение Реального ВВП с Реальным SP500 (графиков 1 и 3)

6 — Сравнение ВВП и SP500 нормированных на M2 (графиков 2 и 4)

Чем интересны эти графики?

С одной стороны они наглядно демонстрируют, за счет чего в те или иные периоды шел рост ВВП в США и как на это реагировал фондовый рынок. Если в качестве базиса брать количественную теорию денег Фишера (хотя она сама по себе спорна, но пока другой полноценной теории нет), то по идеи рост ВВП нормированный на М2 должен колебаться вокруг единицы. И на графике 2, это в общем хорошо видно, что условие выполнялось вплоть до 1990-х годов. Потом М2 сильно отставал. Это можно объяснить частично пузырем доткомов, расширением рынков за счет падения соцлагеря, развитием азиатских тигров — иными словами — глобализацией, где доллар становился все более востребованной валютой, обслуживающей интересы международной торговли. Но после 2000-х на этом графике мы видим существенное увеличение денежной массы. И если вплоть до кризиса 2008 года это увеличение можно оправдать возвратом к нормальным значениям, то вот дальше, ситуация явно выглядит нездоровой.

Теперь если посмотреть на график 6, то можно увидеть, что рост фондового рынка США, начиная с 2008 года по сути оплачен денежной эмиссией. Если почитать историю, то любая денежная эмиссия в конченом итоге приводила к гиперинфляции. И чем более локализована была экономика, тем быстрее выражался этот эффект. Многие скажут, что сейчас доллар является непросто валютой США, но и основной Мировой валютой. Это правда, но нужно также помнить, что его роль уже давно сокращается. И поэтому эмиссия будет возвращаться бумерангом обратно, выражаясь в той же инфляции.

Интересно также посмотреть на графики 1,3 и 5. Здесь можно увидеть, что фондовый рынок США в реальном выражении начал сильно отрываться от реального ВВП. Этот отрыв хорошо объясняется как раз денежной эмиссией. Вероятно можно найти и другие факторы, но видно, что денежная масса точно является одним из существенных, если не самым существенным. Конечно, важно, откуда начинать отсчет, но если взять историю с более раннего периода, то картинка будет ещё более удручающей. Всё это говорит о том, что соображения, которые высказывают Бьюрри, Далио и другие именитые инвесторы и экономисты о возможном кризисе, мы не видели уже 90 лет.

На мой взгляд, эти графики прекрасно демонстрируют, почему я с уверенностью говорю, что рецессия в США началась не только что, а имеет куда как более длительный характер. Просто она прекрасно замаскирована. В основном денежной эмиссией.

А вот еще один интересный график 7

Синим — корпоративные прибыли компаний США с пика до кризиса 2008, оранжевым — SP500, бирюзовым — реальные доходы домохозяйств. Все в реальном выражении, то есть с учетом инфляции. Видно что рост рынка после кризиса 2007 никак не может быть оправдан прибылями корпораций или ростом доходов населения, которые вообще по сути за эти 14 лет не изменились. Значит, он оправдан денежной эмиссией и нулевыми процентными ставками. Все это говорит о нездоровом поведение как экономики так и фондового рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба