5 августа 2022 | Распадская Козлов Юрий

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской:

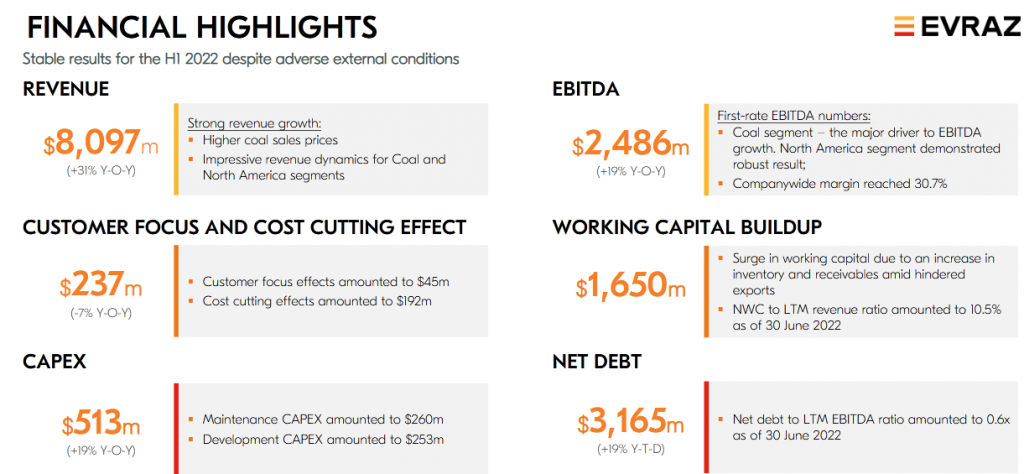

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба