Цены на нефть, как и на любой другой сырьевой товар, подвержены ярко выраженной цикличности. Когда цены растут, вслед за ними начинают расти производственные мощности, в результате чего уровень предложения догоняет спрос и цены начинают снижаться. За последние 15 лет можно было дважды наблюдать этот цикл по нефти: в 2008 и 2012–2014 гг.

В 2022 г. мы вновь видим рекордные цены. Но что происходит с инвестициями в добычу? Одним из косвенных индикаторов активности в этой сфере является количество активных буровых установок. Нефтесервисная компания Baker Hughes каждый месяц публикует эти данные.

Вот как они выглядят на июль 2022 г.:

В прошлом была явная корреляция между ценами и буровой активностью. Но с начала 2021 г. видно явное расхождение: цены растут, но нефтяники не спешат бурить новые скважины. В июле количество буровых установок составило всего 1775 шт. против 2306 шт. в феврале 2019 г.

Таким образом, для существенного увеличения добычи потребуется больше времени, чем это было раньше. Из-за тренда на ESG и ожидаемого пика по спросу на нефть в следующие 5–8 лет нефтяные компании предпочитают раздавать прибыль акционерам, а не вкладывать ее в разработку новых долгоиграющих проектов. Более того, из-за геополитических конфликтов уровень предложения может даже снизиться в следующие 6–12 месяцев.

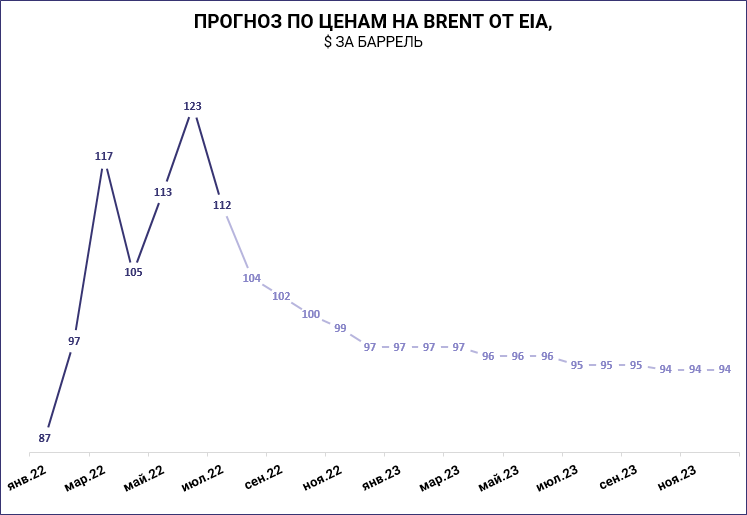

Это значит, что цены на нефть выше $80 за баррель могут оказаться более устойчивыми, чем кажется. Минэнерго США в своем большом ежемесячном отчете допускает, что средняя цена за бочку Brent в 2023 г. составит $95 за баррель. Это прогноз от ведомства, которое владеет наиболее полной и актуальной информацией о состоянии нефтяной отрасли в США, крупнейшей нефтедобывающей стране мира.

Единственное, что может привести к более быстрому снижению нефтяных цен, это значительное ослабление спроса, например из-за большой экономической рецессии. Здесь ключевая интрига в том, на сколько мировые ЦБ готовы повышать процентные ставки в условиях рекордного уровня мировой долговой нагрузки.

В первую очередь фокус внимания на ФРС США, как наиболее влиятельном финансовом институте в мире. Пока американский регулятор действует крайне осторожно: ключевая ставка 2,5% при инфляции 8,5% позволяет предположить, что между полноценной рецессией и затяжной инфляцией регулятор склоняется в пользу второго.

Это значит, что большой рецессии, возможно, удастся избежать, и спрос на нефть будет снижаться очень плавно. Это еще один аргумент в пользу затяжного периода высоких цен и привлекательности акции нефтяников как возможности получить выгоду на очередном сырьевом цикле.

Лукойл. (Покупать. Цель на год: 6700 руб. / +72%)

Татнефть. (Покупать. Цель на год: 620 руб. / +49%)

Газпром нефть. (Покупать. Цель на год: 560 руб. / +44%)

Роснефть (Держать. Цель на год: 430 руб. / +26%)

В 2022 г. мы вновь видим рекордные цены. Но что происходит с инвестициями в добычу? Одним из косвенных индикаторов активности в этой сфере является количество активных буровых установок. Нефтесервисная компания Baker Hughes каждый месяц публикует эти данные.

Вот как они выглядят на июль 2022 г.:

В прошлом была явная корреляция между ценами и буровой активностью. Но с начала 2021 г. видно явное расхождение: цены растут, но нефтяники не спешат бурить новые скважины. В июле количество буровых установок составило всего 1775 шт. против 2306 шт. в феврале 2019 г.

Таким образом, для существенного увеличения добычи потребуется больше времени, чем это было раньше. Из-за тренда на ESG и ожидаемого пика по спросу на нефть в следующие 5–8 лет нефтяные компании предпочитают раздавать прибыль акционерам, а не вкладывать ее в разработку новых долгоиграющих проектов. Более того, из-за геополитических конфликтов уровень предложения может даже снизиться в следующие 6–12 месяцев.

Это значит, что цены на нефть выше $80 за баррель могут оказаться более устойчивыми, чем кажется. Минэнерго США в своем большом ежемесячном отчете допускает, что средняя цена за бочку Brent в 2023 г. составит $95 за баррель. Это прогноз от ведомства, которое владеет наиболее полной и актуальной информацией о состоянии нефтяной отрасли в США, крупнейшей нефтедобывающей стране мира.

Единственное, что может привести к более быстрому снижению нефтяных цен, это значительное ослабление спроса, например из-за большой экономической рецессии. Здесь ключевая интрига в том, на сколько мировые ЦБ готовы повышать процентные ставки в условиях рекордного уровня мировой долговой нагрузки.

В первую очередь фокус внимания на ФРС США, как наиболее влиятельном финансовом институте в мире. Пока американский регулятор действует крайне осторожно: ключевая ставка 2,5% при инфляции 8,5% позволяет предположить, что между полноценной рецессией и затяжной инфляцией регулятор склоняется в пользу второго.

Это значит, что большой рецессии, возможно, удастся избежать, и спрос на нефть будет снижаться очень плавно. Это еще один аргумент в пользу затяжного периода высоких цен и привлекательности акции нефтяников как возможности получить выгоду на очередном сырьевом цикле.

Лукойл. (Покупать. Цель на год: 6700 руб. / +72%)

Татнефть. (Покупать. Цель на год: 620 руб. / +49%)

Газпром нефть. (Покупать. Цель на год: 560 руб. / +44%)

Роснефть (Держать. Цель на год: 430 руб. / +26%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба