Традиционно разбиваю полугодия на кварталы.

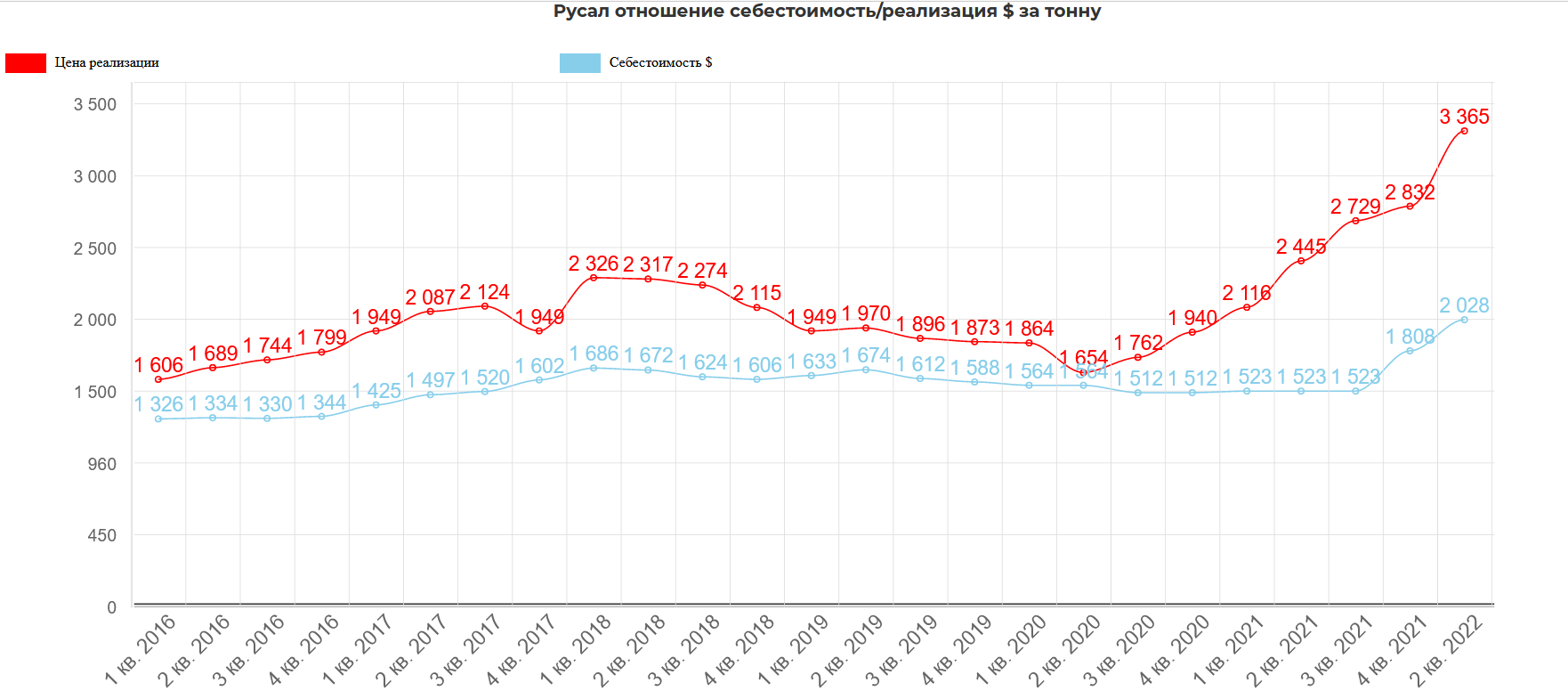

Средняя цена продажи алюминия в первом полугодии 2022 года составила 3 365 долл. США/т (+47,1% г/г), чему способствовал как рост средней цены на Лондонской бирже металлов. Затем наблюдалось снижение цены на алюминий на фоне ухудшения перспектив спроса изза коронавируса в Китае и опасений наступления рецессии из-за роста глобальной инфляции и ужесточения монетарной политики ФРС США. К концу 2-го квартала 2022 г. цена на алюминий на LME упала ниже уровня 2 400 долл. США за тонну .

Общая себестоимость реализации выросла на 943 млн долларов США, или 24,7 %, до 4 762 млн долларов США за первые шесть месяцев 2022 года по сравнению с 3 819 млн долларов США за соответствующий период 2021 года. Динамика была обусловлена главным образом ростом цен на глинозeм и другое сырье, повышением средних тарифов на электроэнергию и транспорт.

Премия отличная.

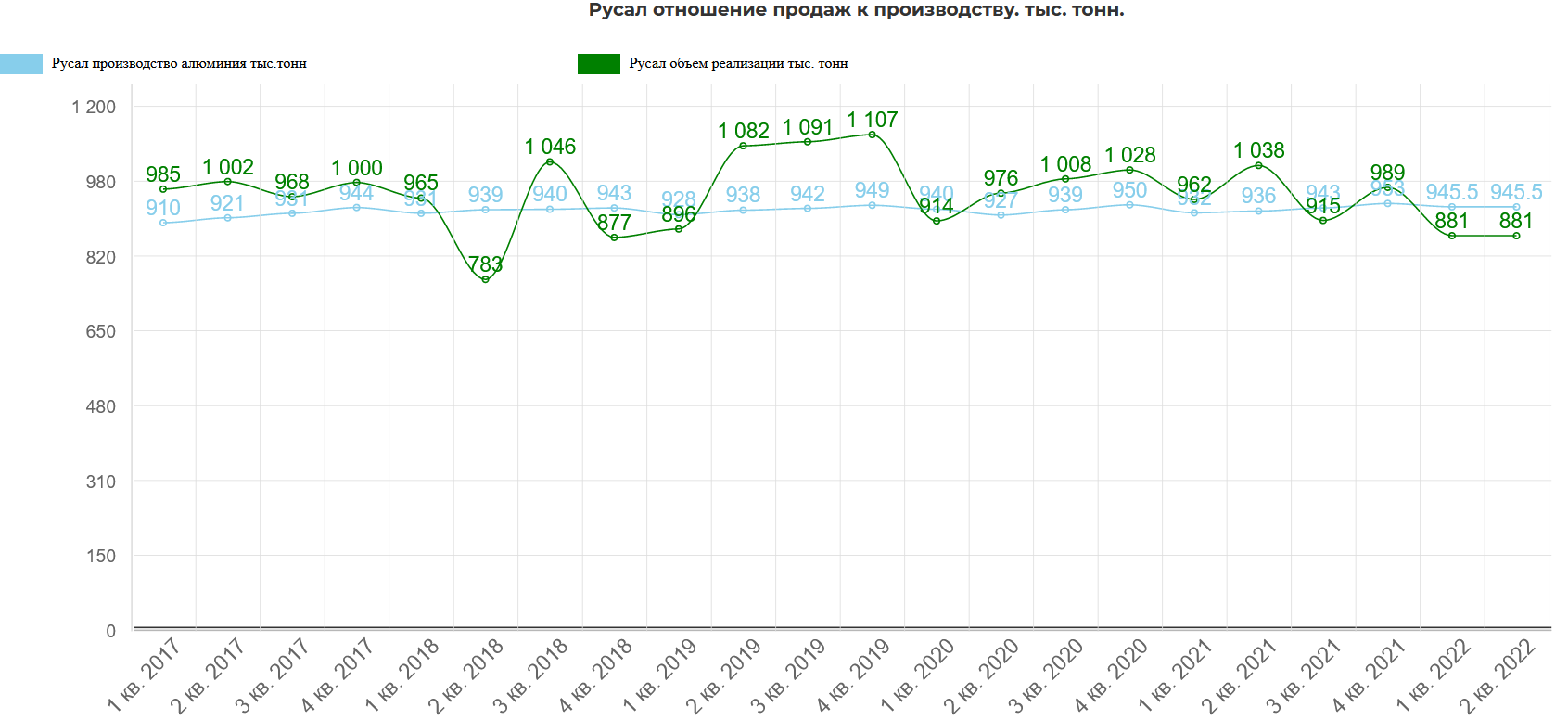

Реализация упала на 10%. Причин нет раскрывается, но будем считать, что логистика.

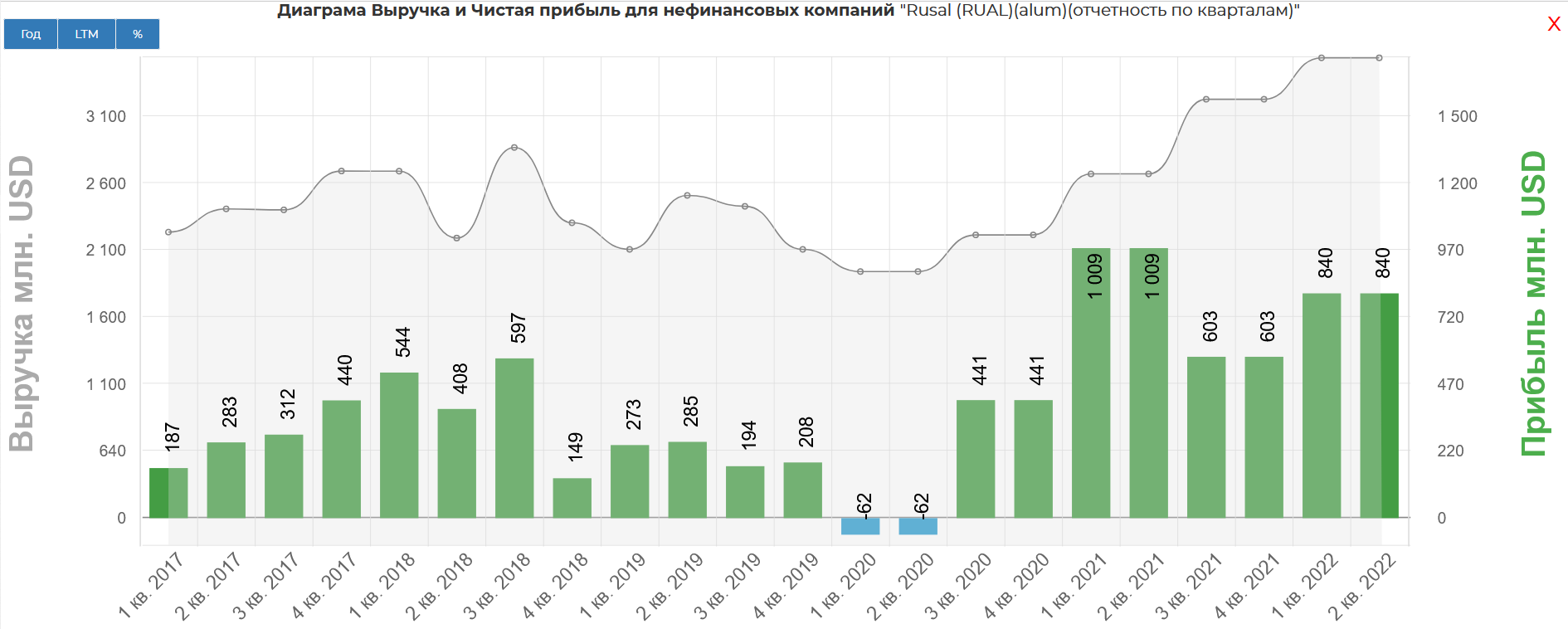

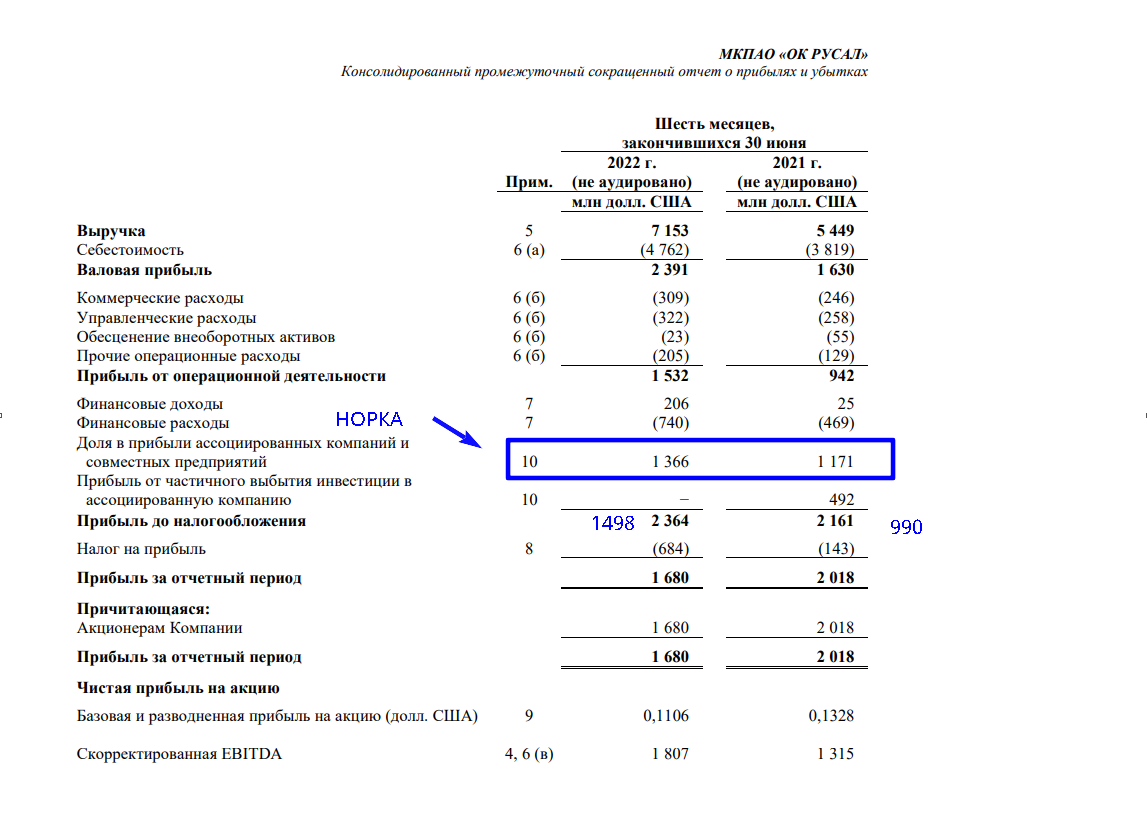

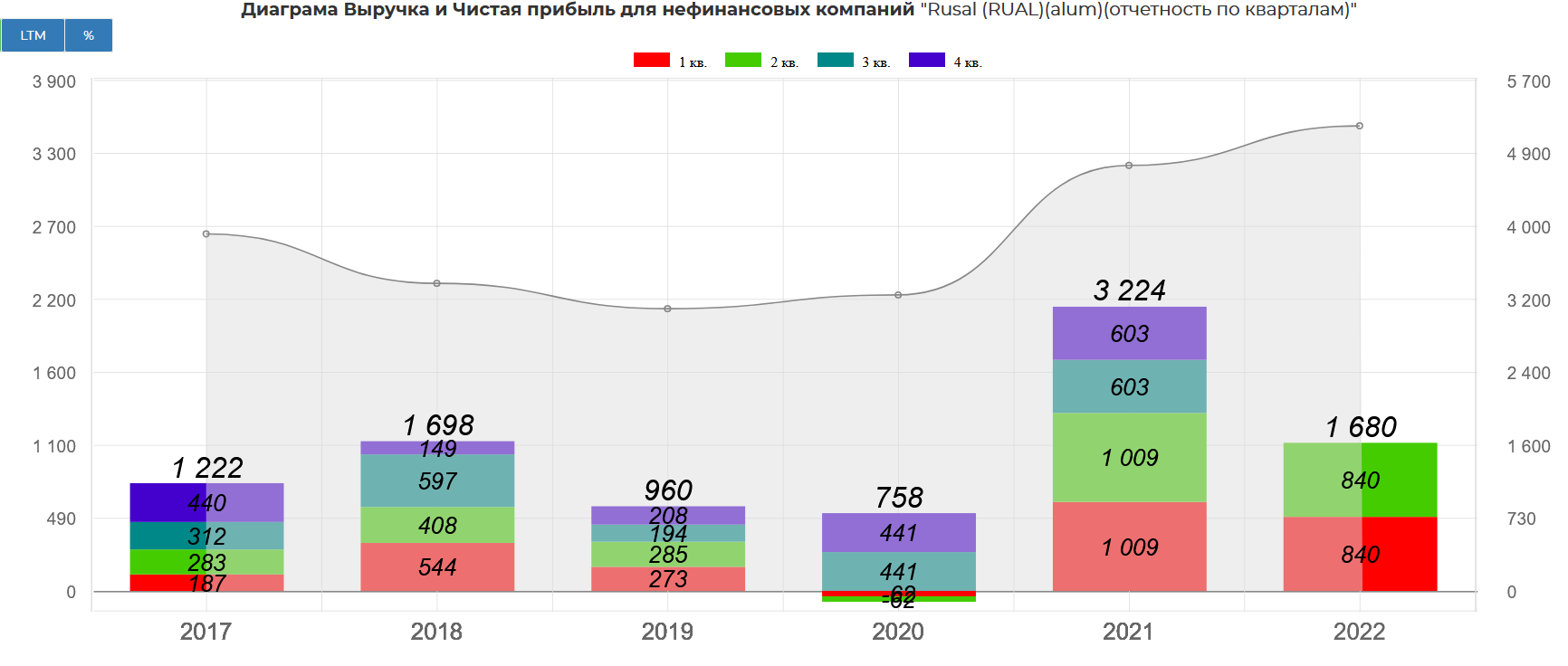

Выручка в первом полугодии 2022 года составила 7 153 млн долл. США (5 449 млн долл. США в первом полугодии 2021 года). Чистая прибыль – 1 680 млн долл. США (2 018 млн долл. США в первом полугодии 2021 года)

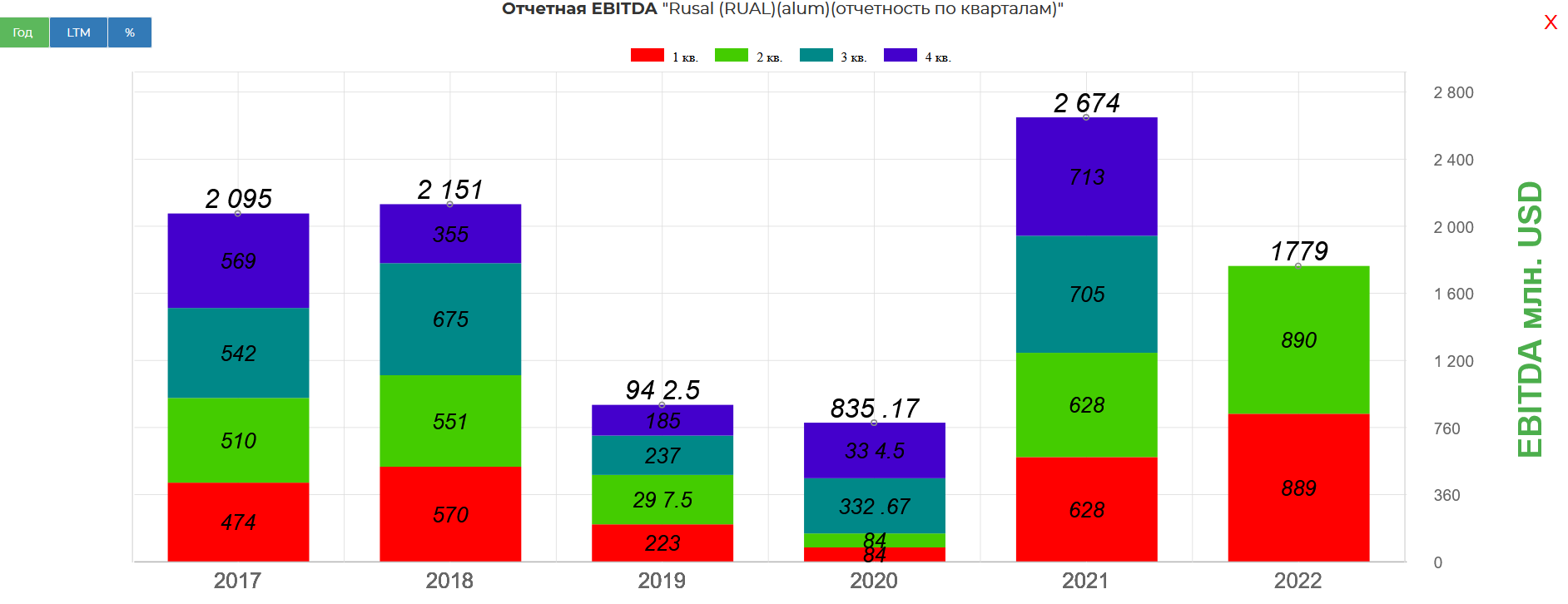

EBITDA – 1779 млн долл. США (1256 млн долл. США в первом полугодии 2021 года)

С чистой прибылью все несколько сложнее. Обратите внимание как вырос налог.

Спасибо Алексею Горланову, подсказал этот нюанс. Причина в уменьшении резерва, что увеличила налог, так как ранее получается, что компания ушла от уплаты налога, и вот теперь платит.

Это дает реальную ЧП выше, чем в отчете на 400-500 млн. долларов. Схематично "реальную" ЧП до вычета налогов изобразил синим шрифтом, также отнял прибыль от Норильского никеля. Т.е. при общем сокращении реализации, отдача выше.

В итоге вышла заниженная прибыль в размере 1,6 млр. долларов.

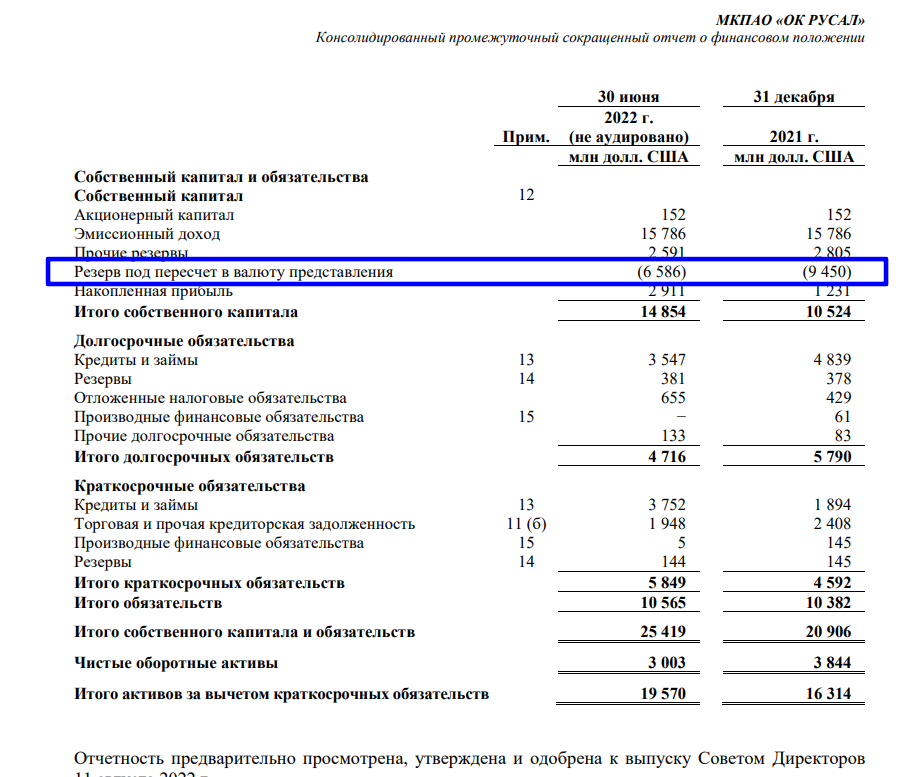

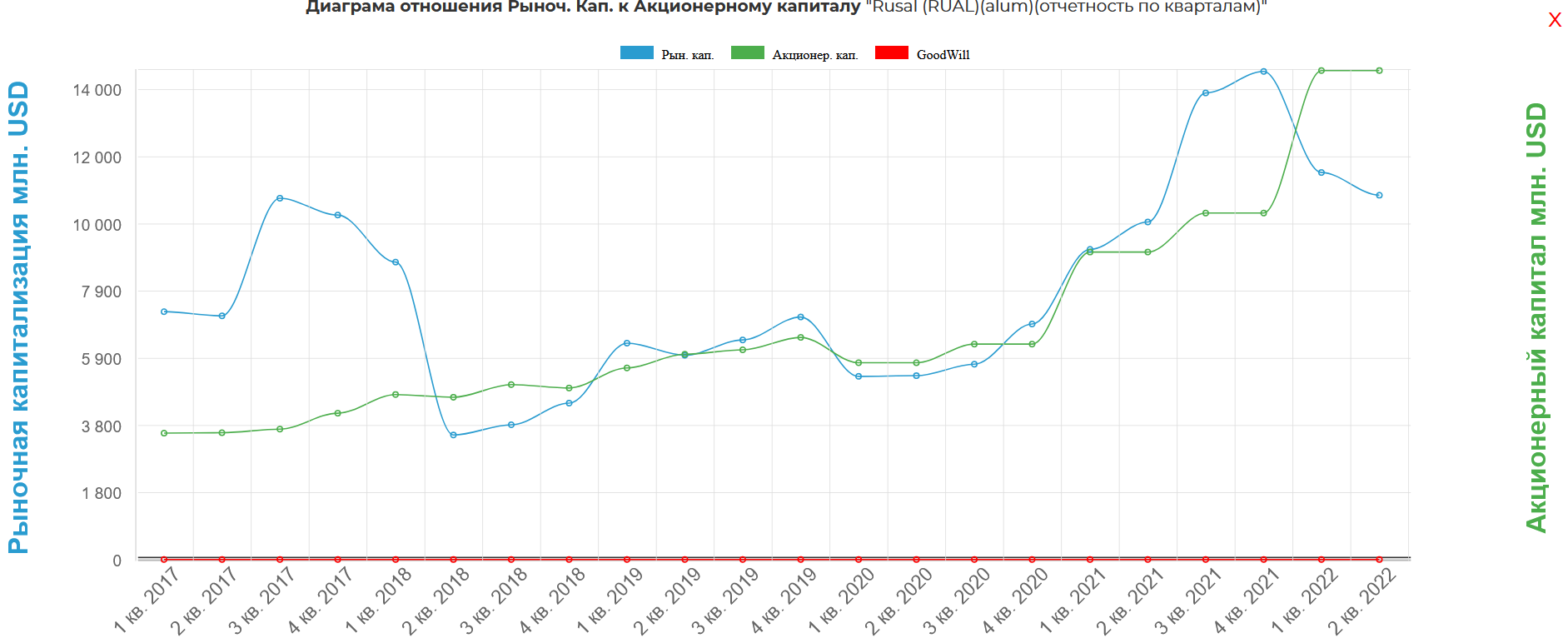

В итоге это дало рост акционерного капитала. Редкий случай, когда рыночная капитализация сильно ниже акионерного капитала.

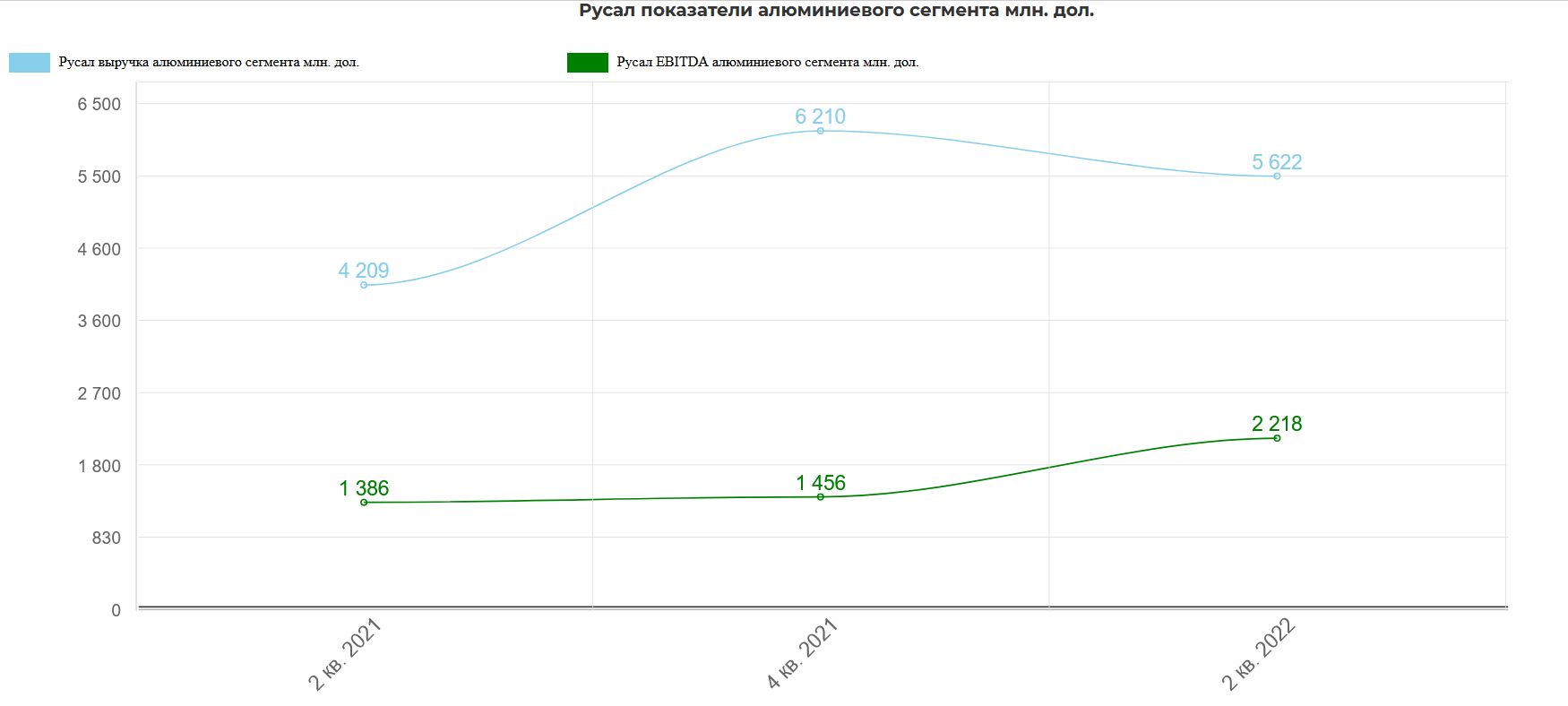

Кстати это заметно по результатам работы сегментов. Даже при падении выручки выросла EBITDA алюминиевого сегмента. К сожалению, компания только недавно стала раскрывать этот параметр.

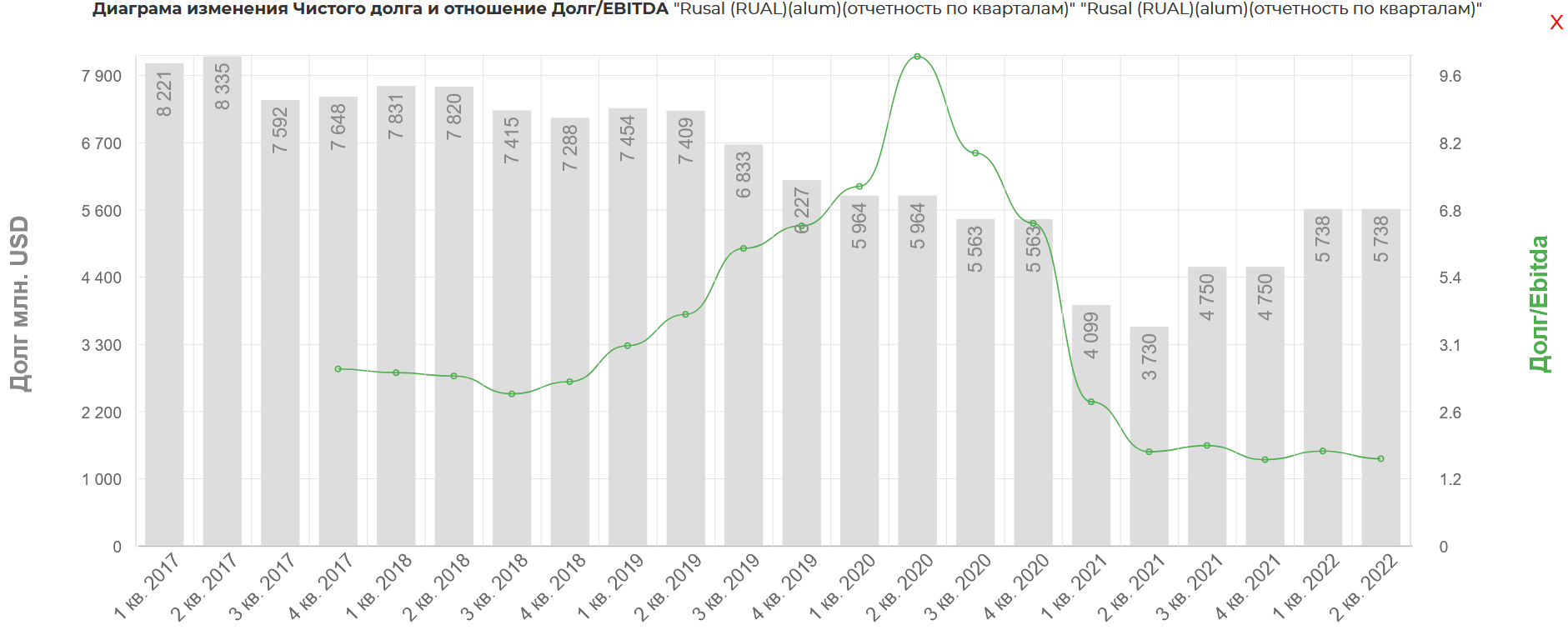

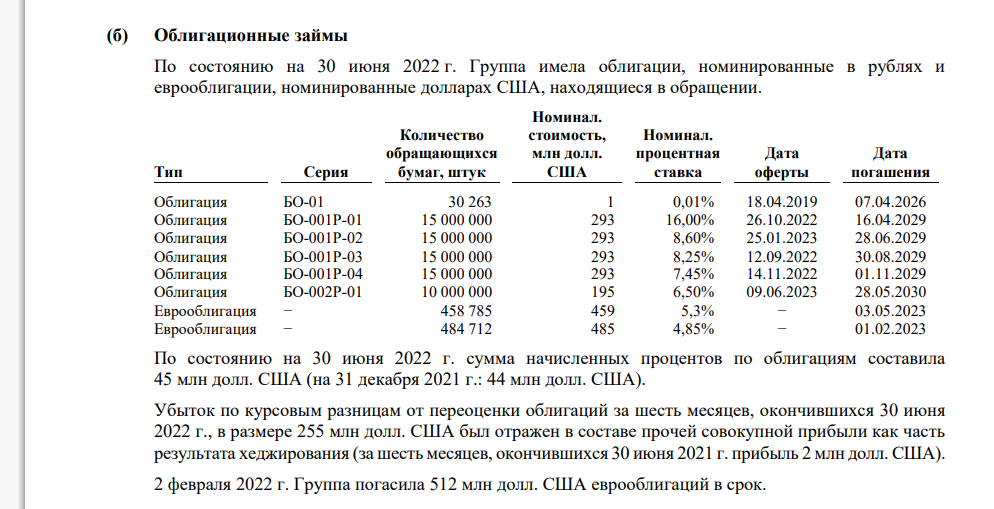

Долг увеличился до 5,7 млрд. долларов.

Активно занимали через облигации.

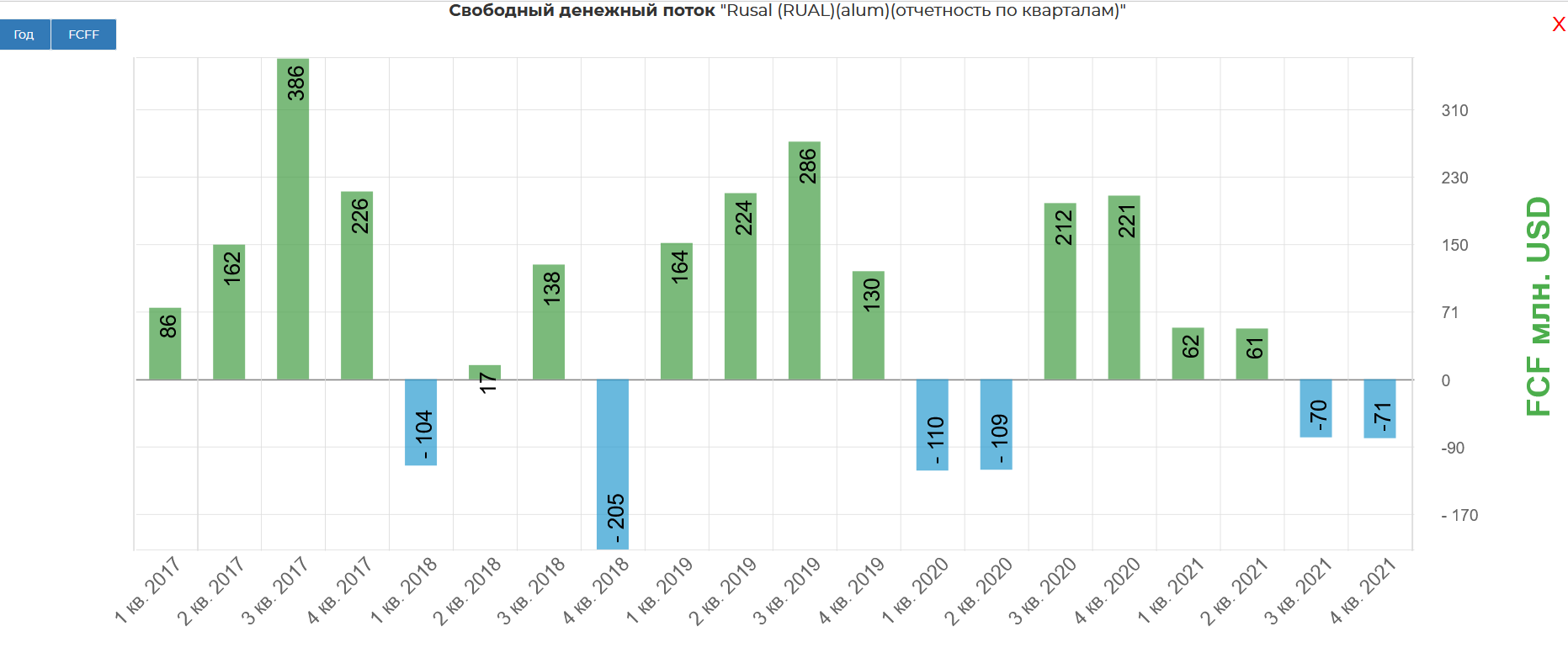

Из-за увеличения оборотного капитала, ввиду работы на склад срезался FCF. Алюминий не рыба, не стухнет.

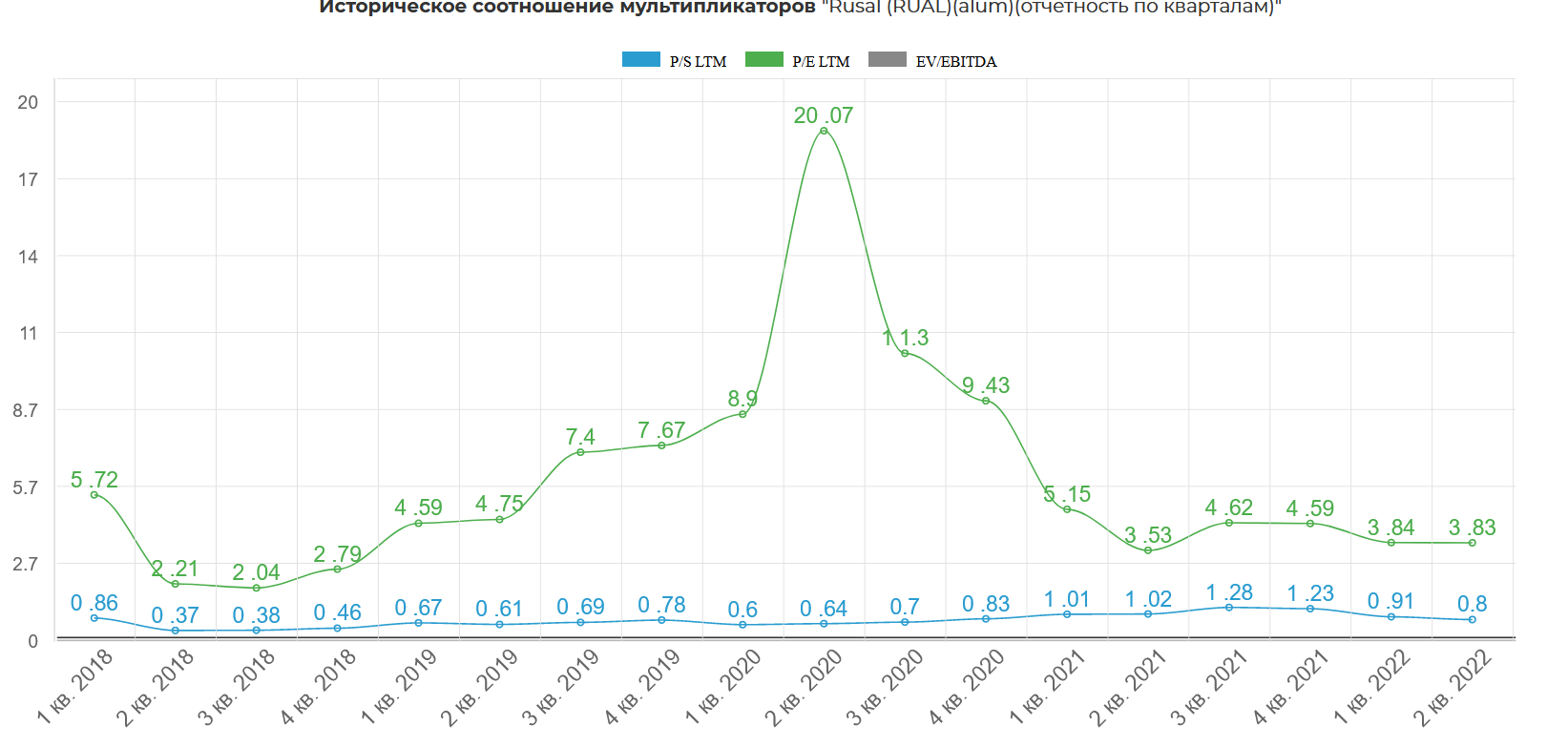

Текущая оценка по историческим мультипликаторам кажется нейтральной.

Технически, акция зажата в классическом треугольнике, выход из которого укажет на локальное направление.

Вывод: Отработали прекрасно, даже с учетом снижения объемов реализации. Конечно не хватает конф. колла или более подробных прогнозов от компании...но спасибо и на этом. При любом снижении ниже текущей рыночной оценки, планирую открывать лонги.

Средняя цена продажи алюминия в первом полугодии 2022 года составила 3 365 долл. США/т (+47,1% г/г), чему способствовал как рост средней цены на Лондонской бирже металлов. Затем наблюдалось снижение цены на алюминий на фоне ухудшения перспектив спроса изза коронавируса в Китае и опасений наступления рецессии из-за роста глобальной инфляции и ужесточения монетарной политики ФРС США. К концу 2-го квартала 2022 г. цена на алюминий на LME упала ниже уровня 2 400 долл. США за тонну .

Общая себестоимость реализации выросла на 943 млн долларов США, или 24,7 %, до 4 762 млн долларов США за первые шесть месяцев 2022 года по сравнению с 3 819 млн долларов США за соответствующий период 2021 года. Динамика была обусловлена главным образом ростом цен на глинозeм и другое сырье, повышением средних тарифов на электроэнергию и транспорт.

Премия отличная.

Реализация упала на 10%. Причин нет раскрывается, но будем считать, что логистика.

Выручка в первом полугодии 2022 года составила 7 153 млн долл. США (5 449 млн долл. США в первом полугодии 2021 года). Чистая прибыль – 1 680 млн долл. США (2 018 млн долл. США в первом полугодии 2021 года)

EBITDA – 1779 млн долл. США (1256 млн долл. США в первом полугодии 2021 года)

С чистой прибылью все несколько сложнее. Обратите внимание как вырос налог.

Спасибо Алексею Горланову, подсказал этот нюанс. Причина в уменьшении резерва, что увеличила налог, так как ранее получается, что компания ушла от уплаты налога, и вот теперь платит.

Это дает реальную ЧП выше, чем в отчете на 400-500 млн. долларов. Схематично "реальную" ЧП до вычета налогов изобразил синим шрифтом, также отнял прибыль от Норильского никеля. Т.е. при общем сокращении реализации, отдача выше.

В итоге вышла заниженная прибыль в размере 1,6 млр. долларов.

В итоге это дало рост акционерного капитала. Редкий случай, когда рыночная капитализация сильно ниже акионерного капитала.

Кстати это заметно по результатам работы сегментов. Даже при падении выручки выросла EBITDA алюминиевого сегмента. К сожалению, компания только недавно стала раскрывать этот параметр.

Долг увеличился до 5,7 млрд. долларов.

Активно занимали через облигации.

Из-за увеличения оборотного капитала, ввиду работы на склад срезался FCF. Алюминий не рыба, не стухнет.

Текущая оценка по историческим мультипликаторам кажется нейтральной.

Технически, акция зажата в классическом треугольнике, выход из которого укажет на локальное направление.

Вывод: Отработали прекрасно, даже с учетом снижения объемов реализации. Конечно не хватает конф. колла или более подробных прогнозов от компании...но спасибо и на этом. При любом снижении ниже текущей рыночной оценки, планирую открывать лонги.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба