15 августа 2022 investing.com Коган Евгений

Мы наблюдаем крайне необычную и редкую картину на российском фондовом рынке.

Часто ли мы видим, как бумаги второго эшелона перегоняют на определенный промежуток времени торговой сессии суммарный оборот двух-трех голубых фишек? Разумеется, нет, такие аномалии можно относить к историческим событиям фондового рынка.

В последнее время все чаще можем видеть, как бумаги второго эшелона взлетают на десятки процентов. Зачастую это происходит без каких-либо фундаментальных предпосылок. Одно дело, когда бумаги взлетают из-за низкой ликвидности и малых оборотов торгов, но здесь ситуация иная. К повышенной волатильности добавляются абсолютно рекордные обороты.

Подобные возникающие аномалии – это классическая характеристика тонкого рынка. Давайте разберемся более подробно, подкрепляя факты цифрами.

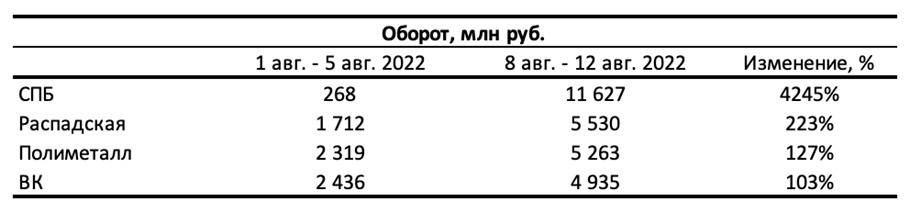

Во вторую неделю августа наблюдалось сильное увеличение оборотов по представленным в таблице бумагам (по сравнению с первой неделей). При этом, например, у Распадской (MCX:RASP) и ВК увеличение оборотов сопровождалось умеренным (по нынешним временам) ростом котировок и могло быть объяснено ожиданием выхода положительного отчета.

Так, акции Распадской росли максимум на 19% с момента выхода отчета Евраза, а акции ВК – максимум на 15%. В это же время у акций СПБ Биржи (MCX:SPBE) оборот увеличился на 4245% при росте цены на 174% на фоне новости об увеличении количества ценных бумаг международных компаний, что не представляется настолько сильным фундаментальным фактором. В случае Полиметалла (MCX:POLY) отсутствовал даже значимый новостной фон.

Какие причины?

Причины столь резких и часто необоснованных движений могут быть разными.

Во-первых, разогнать акции второго эшелона куда проще, чем таких гигантов как Газпром (MCX:GAZP), Сбербанк (MCX:SBER), ГМК Норникель (MCX:GMKN), Роснефть (MCX:ROSN) и другие. Все-таки в большинстве случае за такими фишками стоит крупный капитал, и частные инвесторы не могут критически изменить картину.

Во-вторых, все-таки нужно признать, что конъюнктура рынка сильно изменилась, и он начал приобретать хаотичные черты. На сегодняшний день около 77% участников рынка – это физические лица, являющиеся движущей силой и способные зачастую принимать необоснованные и эмоциональные инвестиционные решения.

В-третьих, в текущих реалиях, когда многие компании отказываются от публикаций своих отчетностей, физические лица начинают инвестировать «вслепую», имея перед собой лишь устаревшие данные, не отражающие перспективы бизнеса в кризисных условиях. При этом сложно винить участников рынка, которые от безысходности и без должного анализа пытаются найти быстрый заработок, заходя в непонятные им истории, основываясь на далеко не всегда качественном новостном фоне.

В завершении обоснования, необходимо дополнить, что большинство российских компаний торгуются со значительной фундаментальной недооценкой. Разумеется, геополитический риск уже в цене. Но, тем не менее, бумаги остаются крайне дешевыми и могут быть привлекательными для долгосрочного инвестирования.

Вывод

Переход российских инвесторов от «голубых фишек» к акциям второго эшелона создал необычную ситуацию на российском рынке. Тот факт, что этот переход далеко не всегда основывается на фундаментальных факторах, а имеет эмоциональную природу, придает рынку черты дикого капитализма, когда возможны колебания любых масштабов, полеты не только вверх, но и вниз.

Все это создает дополнительные риски для участников этого тонкого рынка, поэтому всегда важно помнить о правилах диверсификации.

В целом нам кажется, что наблюдаемая хаотичность не станет нормой, и поведение рынка постепенно вернется к более взвешенному и рациональному подходу. По крайней мере, хочется в это верить.

Часто ли мы видим, как бумаги второго эшелона перегоняют на определенный промежуток времени торговой сессии суммарный оборот двух-трех голубых фишек? Разумеется, нет, такие аномалии можно относить к историческим событиям фондового рынка.

В последнее время все чаще можем видеть, как бумаги второго эшелона взлетают на десятки процентов. Зачастую это происходит без каких-либо фундаментальных предпосылок. Одно дело, когда бумаги взлетают из-за низкой ликвидности и малых оборотов торгов, но здесь ситуация иная. К повышенной волатильности добавляются абсолютно рекордные обороты.

Подобные возникающие аномалии – это классическая характеристика тонкого рынка. Давайте разберемся более подробно, подкрепляя факты цифрами.

Во вторую неделю августа наблюдалось сильное увеличение оборотов по представленным в таблице бумагам (по сравнению с первой неделей). При этом, например, у Распадской (MCX:RASP) и ВК увеличение оборотов сопровождалось умеренным (по нынешним временам) ростом котировок и могло быть объяснено ожиданием выхода положительного отчета.

Так, акции Распадской росли максимум на 19% с момента выхода отчета Евраза, а акции ВК – максимум на 15%. В это же время у акций СПБ Биржи (MCX:SPBE) оборот увеличился на 4245% при росте цены на 174% на фоне новости об увеличении количества ценных бумаг международных компаний, что не представляется настолько сильным фундаментальным фактором. В случае Полиметалла (MCX:POLY) отсутствовал даже значимый новостной фон.

Какие причины?

Причины столь резких и часто необоснованных движений могут быть разными.

Во-первых, разогнать акции второго эшелона куда проще, чем таких гигантов как Газпром (MCX:GAZP), Сбербанк (MCX:SBER), ГМК Норникель (MCX:GMKN), Роснефть (MCX:ROSN) и другие. Все-таки в большинстве случае за такими фишками стоит крупный капитал, и частные инвесторы не могут критически изменить картину.

Во-вторых, все-таки нужно признать, что конъюнктура рынка сильно изменилась, и он начал приобретать хаотичные черты. На сегодняшний день около 77% участников рынка – это физические лица, являющиеся движущей силой и способные зачастую принимать необоснованные и эмоциональные инвестиционные решения.

В-третьих, в текущих реалиях, когда многие компании отказываются от публикаций своих отчетностей, физические лица начинают инвестировать «вслепую», имея перед собой лишь устаревшие данные, не отражающие перспективы бизнеса в кризисных условиях. При этом сложно винить участников рынка, которые от безысходности и без должного анализа пытаются найти быстрый заработок, заходя в непонятные им истории, основываясь на далеко не всегда качественном новостном фоне.

В завершении обоснования, необходимо дополнить, что большинство российских компаний торгуются со значительной фундаментальной недооценкой. Разумеется, геополитический риск уже в цене. Но, тем не менее, бумаги остаются крайне дешевыми и могут быть привлекательными для долгосрочного инвестирования.

Вывод

Переход российских инвесторов от «голубых фишек» к акциям второго эшелона создал необычную ситуацию на российском рынке. Тот факт, что этот переход далеко не всегда основывается на фундаментальных факторах, а имеет эмоциональную природу, придает рынку черты дикого капитализма, когда возможны колебания любых масштабов, полеты не только вверх, но и вниз.

Все это создает дополнительные риски для участников этого тонкого рынка, поэтому всегда важно помнить о правилах диверсификации.

В целом нам кажется, что наблюдаемая хаотичность не станет нормой, и поведение рынка постепенно вернется к более взвешенному и рациональному подходу. По крайней мере, хочется в это верить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба