16 августа 2022 | Распадская

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 11.08.22 вышел отчёт за первое полугодие 2022 г. компании Распадская. Этот обзор посвящён разбору компании и этого отчёта.

О компании.

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортеров коксующегося угля.

Состоит из двух площадок — Новокузнецкой и Междуреченской. Управляет добычей на крупнейшей в России угольной шахте «Распадская».

Текущая цена акций.

После выхода финансового отчёта акции существенно скорректировались, обвалившись на 10%. Причём произошло это на очень больших объемах. Давайте выяснять, что произошло.

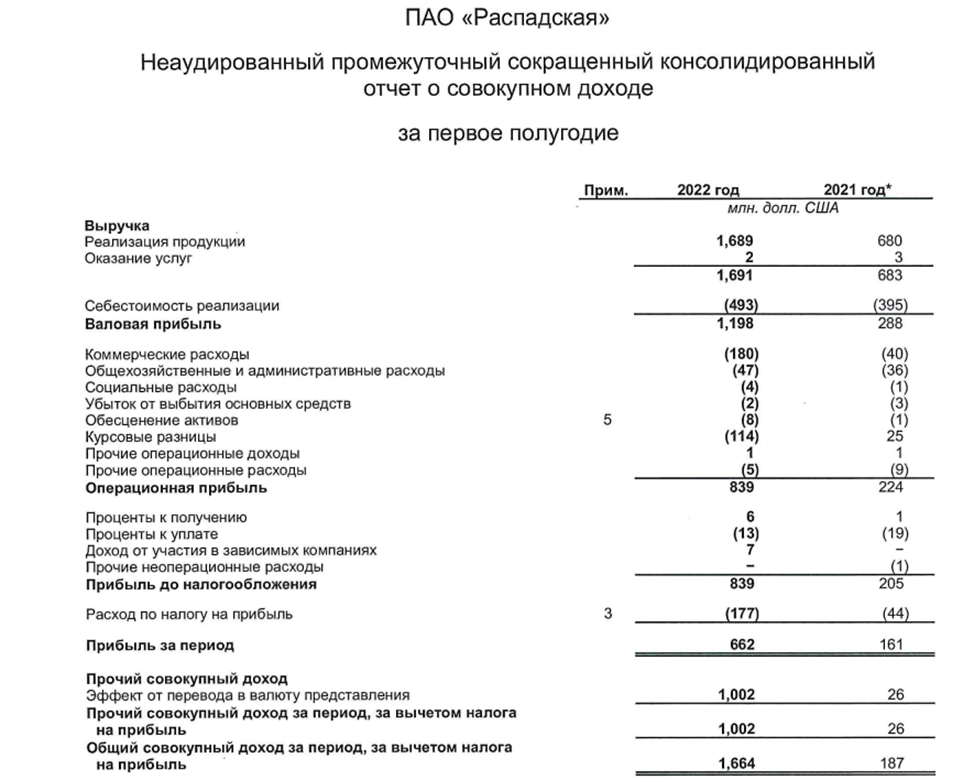

Финансовый отчёт.

Итоговые финансовые результаты оказались отличными:

Выручка за полугодие выросла в 2,5 раза по сравнению с прошлым годом и составила $1,7 млрд. Это связано с ростом цена на уголь на мировых площадках.

Операционная прибыль увеличилась в 3,7 раза до $0,84 млрд.

EBITDA также выросла в 3 раза и превысила $1млрд (1П2021: $310 млн).

Чистая прибыль взлетела в 4 раза до $0,66 млрд.

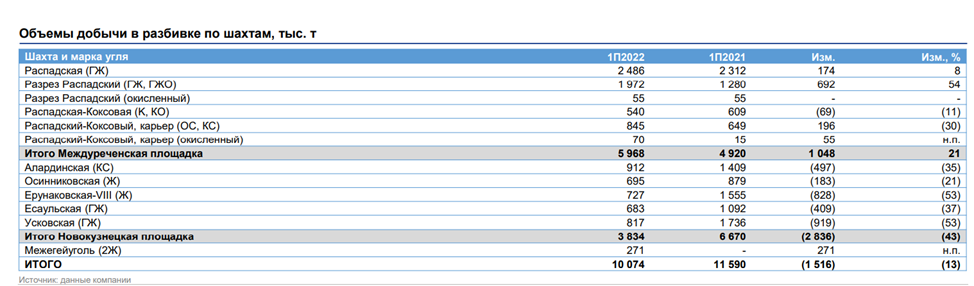

Операционные показатели

Что интересно, на фоне кратного роста выручки, на самом деле объемы добычи сократились на 13% до 10 млн тонн. Компания это объясняет большим числом перемонтажей и снижением нагрузок на шахтах «Осинниковская», «Ерунаковская-VIII», «Распадская-Коксовая» и «Алардинская» в связи с повышенным содержанием метана в угольных пластах.

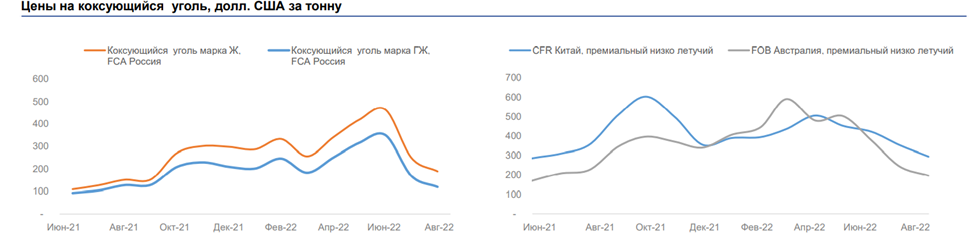

Цены на уголь.

Как уже отмечалось, причиной рекордных показателей являются высокие цены на уголь, особенно во втором квартале. Ближе к августу, цены на уголь скорректировались, поэтому в следующем квартальном отчёте, возможно, мы уже не увидим таких высоких показателей. Т.е. вероятно, одна из причин падения акций – это фиксация прибыли на отличном отчёте и заниженных ожиданий.

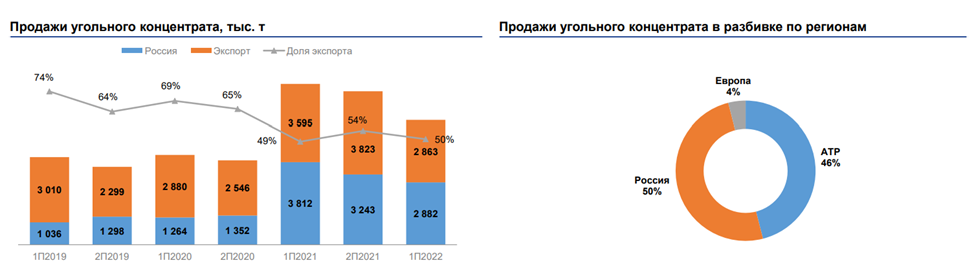

Объемы продаж.

Общий объем продаж угольной продукции составил 6,8 млн т (5,7 млн т угольного концентрата и 1,1 млн т рядового угля), что на 21% меньше, чем в предыдущем году, в основном из-за снижения производства, логистических ограничений и ограничений на экспортные альтернативы.

Продажи угольного концентрата в России снизились до 2,9 млн т на 24% г/г на фоне падения спроса со стороны металлургических предприятий.

Доля экспорта в общих продажах угольного концентрата составила 50% или 2,9 млн т, из которых большая часть отгрузок приходится на страны Азиатско-Тихоокеанского региона.

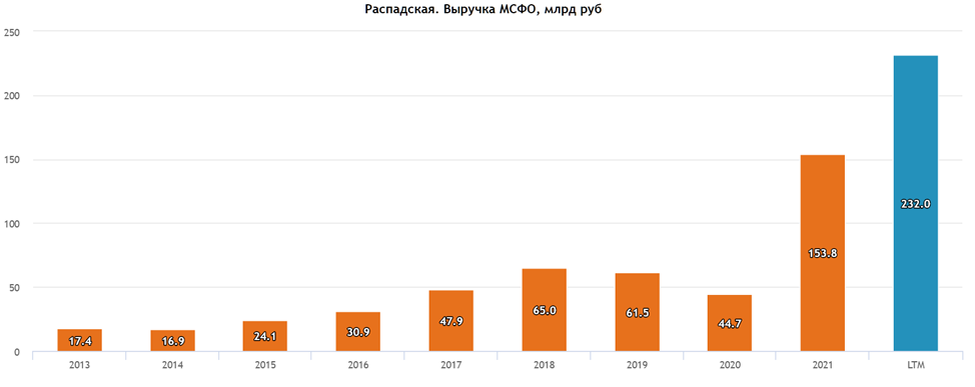

Выручка. Динамика по годам.

Благодаря росту производства угля (из-за покупки «Южкузбассугль»), а также повышению цен на уголь, за последние годы компания демонстрирует рекордные показатели роста выручки.

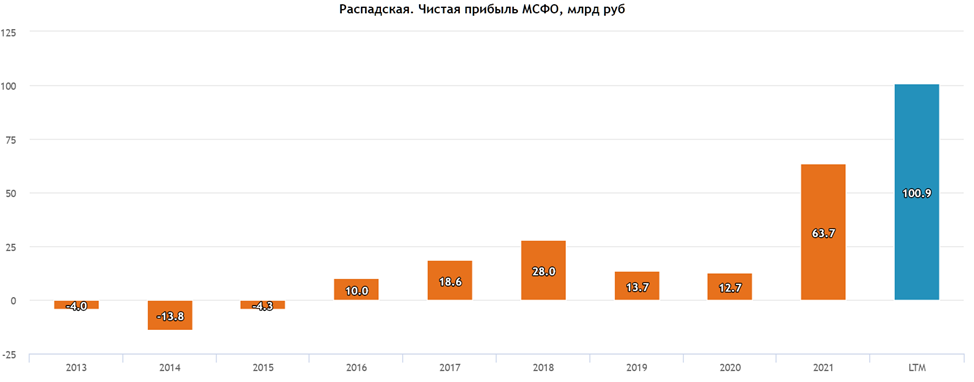

Чистая прибыль. Динамика по годам.

В 2016 благодаря феерическому росту цен на уголь, менеджмент компании смог разрешить все основные трудности, и с тех пор Распадская вышла на устойчивую прибыльность. А последние кварталы компания демонстрирует рекордные показатели.

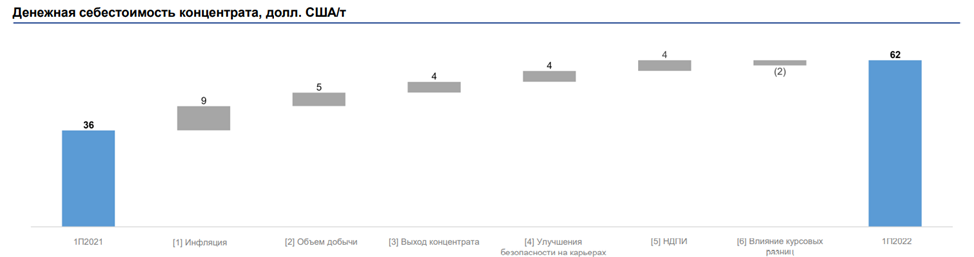

Себестоимость.

Одним из негативных моментов в отчёте является рост себестоимости на 72%.

Денежная себестоимость угольного концентрата выросла до $62 за тонну в связи с ростом цен на сырье на фоне высокой инфляции, а также снижения объема добычи и выхода концентрата на фабриках, внедрения программы компенсации отставания по вскрыше на разрезах для повышения безопасности и изменения в методологии расчета НДПИ.

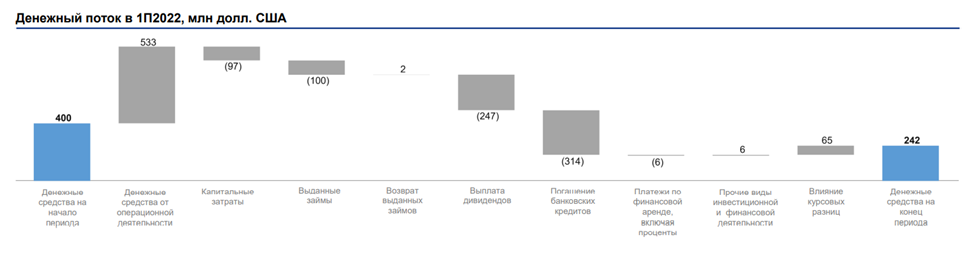

Денежный поток.

Чистый денежный поток от операционной деятельности составил $0,53 млрд.

Остаток денежных средств на конец периода снизился до $242млн в основном из-за погашения долгов и выплаты дивидендов за 2021 г.

Запасы.

Общие запасы выросли в 2,5 раза до $276 млн. Это связано со снижением спроса внутри РФ (из-за проблем металлургов), а также из-за сбоя цепочек поставок и прочих логистических ограничений.

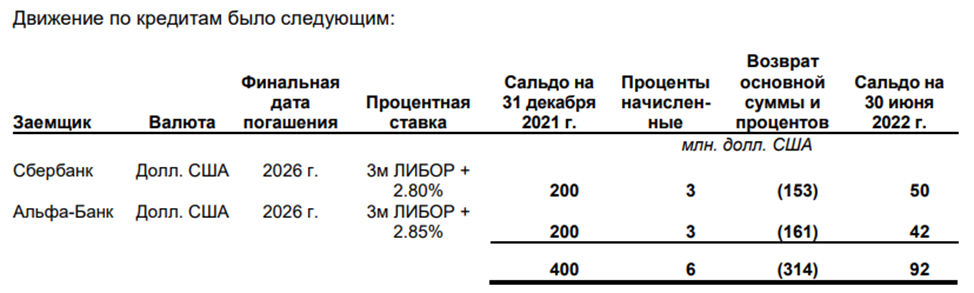

Долговая нагрузка.

Денежных средств на счетах, как мы отмечали выше, уменьшилось до $242 млн. Но что примечательно, если раньше компания все деньги держала в долларах, то теперь она произвела диверсификацию. Значительно выросла доля рублей и юаней.

Снижение денежных средств объясняется досрочным погашением кредитов на сумму $314млн. Остаток по кредитам составил $92 млн.

Таким образом, общий чистый долг отрицательный. Финансовое положение отличное.

Мультипликаторы.

По мультипликаторам компания крайне дёшево (из-за рекордных показателей прибыли):

Текущая цена акции = 303 руб

Капитализация компании = 207 млрд руб

EV/EBITDA = 1,3

P/E = 2

P/S= 0,9

P/BV = 1,3

Рентабельность по EBITDA = 62%

ЕВРАЗ.

Говоря, про Распадскую, нельзя не отметить, что 93% акций принадлежит ЕВРАЗу, крупнейшим акционером которого является Роман Абрамович (28% акций ЕВРАЗа).

И 65% выручки Распадской приходится на ЕВРАЗ и связанные с ним компании. Т.е. это не только материнская компания, но и ключевой партнёр

Evraz Group — международная вертикально-интегрированная металлургическая и горнодобывающая компания с активами в Российской Федерации, США, Канаде, Чехии, Италии, Казахстане. Штаб-квартира — в Лондоне. Фактически, ЕВРАЗ - это иностранная компания.

И как известно, против ЕВРАЗа введены санкции. Это в том числе, косвенно, повлияло и на Распадскую.

Выделение угольных активов ЕВРАЗа.

Вообще, изначально, акционеры ЕВРАЗа хотели очистить материнскую компанию от углеродного следа, таким образом, всё «грязное» угольное производство было бы вынесено в отдельную компанию. И для этого даже, в конце 2020 года, Распадская приобрела другую угольную дочку ЕВРАЗа «Южкузбассугль» за 68 млрд рублей. Т.е. ЕВРАЗ консолидировал все угольные активы на Распадской.

Но из-за санкций, ЕВРАЗ пока отказался от планов по выделению угольных активов в отдельную компанию.

Дивиденды.

В августе 2021 года менеджмент утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании отчетности по МСФО в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA составляет менее 1,0х и не менее 50% FCF, если чистый долг/EBITDA превышает 1,0х.

Но так как основной акционер ЕВРАЗ – это иностранная компания, то выплаты сейчас технически осложнены. Поэтому, вполне естественно и ожидаемо, что Совет директоров не рекомендовал выплату дивидендов по результатам 1П2022. Этот факт стал тоже одним из факторов падения акций после выхода отчёта.

Выводы.

Итак, Распадская – это крупнейшая угольная компания в РФ. Её основной клиент – это материнская компания ЕВРАЗ. Доля экспорта в Европу невысока, поэтому напрямую от санкций пострадать не должна.

Компания прибыльная с отличным финансовым положением. По мультипликаторам оценена крайне дёшево.

Финансовый отчет за 1П 2022г оказался во многом рекордным. Но после его выхода, и на новостях об отмене дивидендов, инвесторы стали фиксировать прибыль и акции упали на 10%.

Выручка и прибыль в отчёте оказались рекордными, но это в первую очередь связано с ростом цен на уголь. К слову, вероятно, пик по ценам на уголь в этом сырьевом цикле уже скоро будет пройден. А запасы у Распадской растут, т.е. полностью воспользоваться высокими ценами компания не может, в первую очередь из-за санкций и логистических проблем.

С 10.08.22 ЕС и Великобритания прекращают закупки российского угля. А нарастить потоки в Азию сложно из-за ограниченности мощностей РЖД. Получается, что сейчас именно РЖД – главный тормоз развития угольной отрасли в РФ. Но кое-какие меры принимаются, и возможно, через несколько лет, наши угольные компании смогут существенно нарастить экспорт в Азию.

Но нужно понимать, что в долгосрочной перспективе мировое сообщество будет стараться переходить на зеленую повестку. И главные риски в связи с этим именно у угольных компаний.

Также отмечу, что доля Евраза в Распадской очень высока. В свободном обращении находится менее 7% акций. Таким образом, ликвидность низкая. А также ЕВРАЗ при желании может принудительно выкупить акции у миноритариев и провести делистинг.

Лично я до сих пор не покупал акции Распадской. Хотя компания интересная и сейчас стоит недорого. Не нравится низкая ликвидность. А также напрягает ситуация с дивидендами, не понятно, когда она сможет разрешится. Поэтому пока продолжаю наблюдать за ценами, при дальнейшем снижении, вполне возможно, что куплю на небольшую доля от портфеля.

О компании.

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортеров коксующегося угля.

Состоит из двух площадок — Новокузнецкой и Междуреченской. Управляет добычей на крупнейшей в России угольной шахте «Распадская».

Текущая цена акций.

После выхода финансового отчёта акции существенно скорректировались, обвалившись на 10%. Причём произошло это на очень больших объемах. Давайте выяснять, что произошло.

Финансовый отчёт.

Итоговые финансовые результаты оказались отличными:

Выручка за полугодие выросла в 2,5 раза по сравнению с прошлым годом и составила $1,7 млрд. Это связано с ростом цена на уголь на мировых площадках.

Операционная прибыль увеличилась в 3,7 раза до $0,84 млрд.

EBITDA также выросла в 3 раза и превысила $1млрд (1П2021: $310 млн).

Чистая прибыль взлетела в 4 раза до $0,66 млрд.

Операционные показатели

Что интересно, на фоне кратного роста выручки, на самом деле объемы добычи сократились на 13% до 10 млн тонн. Компания это объясняет большим числом перемонтажей и снижением нагрузок на шахтах «Осинниковская», «Ерунаковская-VIII», «Распадская-Коксовая» и «Алардинская» в связи с повышенным содержанием метана в угольных пластах.

Цены на уголь.

Как уже отмечалось, причиной рекордных показателей являются высокие цены на уголь, особенно во втором квартале. Ближе к августу, цены на уголь скорректировались, поэтому в следующем квартальном отчёте, возможно, мы уже не увидим таких высоких показателей. Т.е. вероятно, одна из причин падения акций – это фиксация прибыли на отличном отчёте и заниженных ожиданий.

Объемы продаж.

Общий объем продаж угольной продукции составил 6,8 млн т (5,7 млн т угольного концентрата и 1,1 млн т рядового угля), что на 21% меньше, чем в предыдущем году, в основном из-за снижения производства, логистических ограничений и ограничений на экспортные альтернативы.

Продажи угольного концентрата в России снизились до 2,9 млн т на 24% г/г на фоне падения спроса со стороны металлургических предприятий.

Доля экспорта в общих продажах угольного концентрата составила 50% или 2,9 млн т, из которых большая часть отгрузок приходится на страны Азиатско-Тихоокеанского региона.

Выручка. Динамика по годам.

Благодаря росту производства угля (из-за покупки «Южкузбассугль»), а также повышению цен на уголь, за последние годы компания демонстрирует рекордные показатели роста выручки.

Чистая прибыль. Динамика по годам.

В 2016 благодаря феерическому росту цен на уголь, менеджмент компании смог разрешить все основные трудности, и с тех пор Распадская вышла на устойчивую прибыльность. А последние кварталы компания демонстрирует рекордные показатели.

Себестоимость.

Одним из негативных моментов в отчёте является рост себестоимости на 72%.

Денежная себестоимость угольного концентрата выросла до $62 за тонну в связи с ростом цен на сырье на фоне высокой инфляции, а также снижения объема добычи и выхода концентрата на фабриках, внедрения программы компенсации отставания по вскрыше на разрезах для повышения безопасности и изменения в методологии расчета НДПИ.

Денежный поток.

Чистый денежный поток от операционной деятельности составил $0,53 млрд.

Остаток денежных средств на конец периода снизился до $242млн в основном из-за погашения долгов и выплаты дивидендов за 2021 г.

Запасы.

Общие запасы выросли в 2,5 раза до $276 млн. Это связано со снижением спроса внутри РФ (из-за проблем металлургов), а также из-за сбоя цепочек поставок и прочих логистических ограничений.

Долговая нагрузка.

Денежных средств на счетах, как мы отмечали выше, уменьшилось до $242 млн. Но что примечательно, если раньше компания все деньги держала в долларах, то теперь она произвела диверсификацию. Значительно выросла доля рублей и юаней.

Снижение денежных средств объясняется досрочным погашением кредитов на сумму $314млн. Остаток по кредитам составил $92 млн.

Таким образом, общий чистый долг отрицательный. Финансовое положение отличное.

Мультипликаторы.

По мультипликаторам компания крайне дёшево (из-за рекордных показателей прибыли):

Текущая цена акции = 303 руб

Капитализация компании = 207 млрд руб

EV/EBITDA = 1,3

P/E = 2

P/S= 0,9

P/BV = 1,3

Рентабельность по EBITDA = 62%

ЕВРАЗ.

Говоря, про Распадскую, нельзя не отметить, что 93% акций принадлежит ЕВРАЗу, крупнейшим акционером которого является Роман Абрамович (28% акций ЕВРАЗа).

И 65% выручки Распадской приходится на ЕВРАЗ и связанные с ним компании. Т.е. это не только материнская компания, но и ключевой партнёр

Evraz Group — международная вертикально-интегрированная металлургическая и горнодобывающая компания с активами в Российской Федерации, США, Канаде, Чехии, Италии, Казахстане. Штаб-квартира — в Лондоне. Фактически, ЕВРАЗ - это иностранная компания.

И как известно, против ЕВРАЗа введены санкции. Это в том числе, косвенно, повлияло и на Распадскую.

Выделение угольных активов ЕВРАЗа.

Вообще, изначально, акционеры ЕВРАЗа хотели очистить материнскую компанию от углеродного следа, таким образом, всё «грязное» угольное производство было бы вынесено в отдельную компанию. И для этого даже, в конце 2020 года, Распадская приобрела другую угольную дочку ЕВРАЗа «Южкузбассугль» за 68 млрд рублей. Т.е. ЕВРАЗ консолидировал все угольные активы на Распадской.

Но из-за санкций, ЕВРАЗ пока отказался от планов по выделению угольных активов в отдельную компанию.

Дивиденды.

В августе 2021 года менеджмент утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании отчетности по МСФО в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA составляет менее 1,0х и не менее 50% FCF, если чистый долг/EBITDA превышает 1,0х.

Но так как основной акционер ЕВРАЗ – это иностранная компания, то выплаты сейчас технически осложнены. Поэтому, вполне естественно и ожидаемо, что Совет директоров не рекомендовал выплату дивидендов по результатам 1П2022. Этот факт стал тоже одним из факторов падения акций после выхода отчёта.

Выводы.

Итак, Распадская – это крупнейшая угольная компания в РФ. Её основной клиент – это материнская компания ЕВРАЗ. Доля экспорта в Европу невысока, поэтому напрямую от санкций пострадать не должна.

Компания прибыльная с отличным финансовым положением. По мультипликаторам оценена крайне дёшево.

Финансовый отчет за 1П 2022г оказался во многом рекордным. Но после его выхода, и на новостях об отмене дивидендов, инвесторы стали фиксировать прибыль и акции упали на 10%.

Выручка и прибыль в отчёте оказались рекордными, но это в первую очередь связано с ростом цен на уголь. К слову, вероятно, пик по ценам на уголь в этом сырьевом цикле уже скоро будет пройден. А запасы у Распадской растут, т.е. полностью воспользоваться высокими ценами компания не может, в первую очередь из-за санкций и логистических проблем.

С 10.08.22 ЕС и Великобритания прекращают закупки российского угля. А нарастить потоки в Азию сложно из-за ограниченности мощностей РЖД. Получается, что сейчас именно РЖД – главный тормоз развития угольной отрасли в РФ. Но кое-какие меры принимаются, и возможно, через несколько лет, наши угольные компании смогут существенно нарастить экспорт в Азию.

Но нужно понимать, что в долгосрочной перспективе мировое сообщество будет стараться переходить на зеленую повестку. И главные риски в связи с этим именно у угольных компаний.

Также отмечу, что доля Евраза в Распадской очень высока. В свободном обращении находится менее 7% акций. Таким образом, ликвидность низкая. А также ЕВРАЗ при желании может принудительно выкупить акции у миноритариев и провести делистинг.

Лично я до сих пор не покупал акции Распадской. Хотя компания интересная и сейчас стоит недорого. Не нравится низкая ликвидность. А также напрягает ситуация с дивидендами, не понятно, когда она сможет разрешится. Поэтому пока продолжаю наблюдать за ценами, при дальнейшем снижении, вполне возможно, что куплю на небольшую доля от портфеля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба