18 августа 2022 investing.com Романюк Роман

Акции Hanesbrands (NYSE:HBI) упали более чем на 10% после того, как компания сообщила о результатах второго квартала, которые не оправдали ожиданий Уолл-стрит.

На результаты негативно повлияла масштабная кибератака, которая нарушила автоматизацию цепочек поставок.

Немаловажным фактором стало и инфляционное давление на маржу. Хотя краткосрочные трудности здесь вполне реальны, я по-прежнему уверен в долгосрочных перспективах компании. Даже с учетом этих серьезных препятствий во втором квартале дивиденды легко покрывались прибылью.

HBI продолжает достигать успехов в реализации нового стратегического плана, направленного на улучшение устойчивости бизнеса. Я считаю, что сейчас, когда рыночный пессимизм усиливается из-за краткосрочных проблем, самое время покупать акции с прицелом на долгосрочную перспективу. В конце концов, макроэкономическая ситуация изменится, и стратегические инвестиции HBI полностью окупятся.

Учитывая текущие краткосрочные препятствия, я снижаю мою оценку “справедливой стоимости” компании с $22 до $20. Учитывая, что сейчас акции торгуются на уровне чуть выше $10, потенциал здесь огромен.

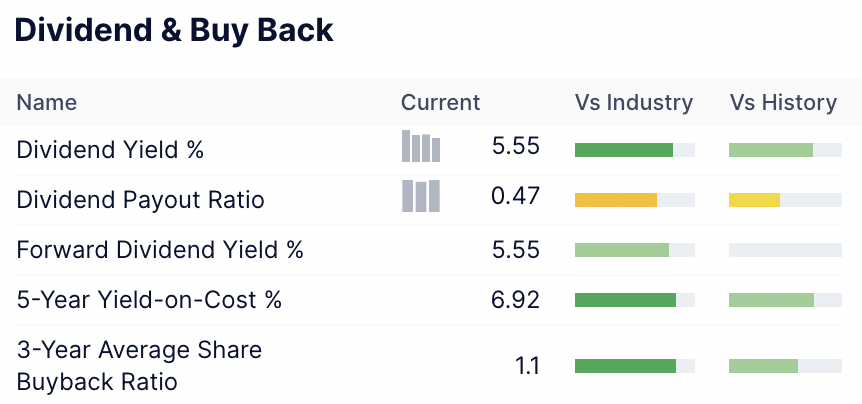

С дивидендной доходностью 5,7%, которая хорошо покрывается прибылью, HBI не нужно лезть из кожи вон, чтобы обеспечить доход для инвесторов в будущем.

Аналитики Уолл-стрит ожидают, что HBI принесет $2,12 прибыли на акцию в 2025 году. А это значит, что если компания будет торговаться в соответствии со своим историческим средним коэффициентом P/E, равным 11,76x, это равнялось бы цене акций в $25 к концу 2024 года, что соответствует среднегодовому темпу роста более 40% без учета дивидендов.

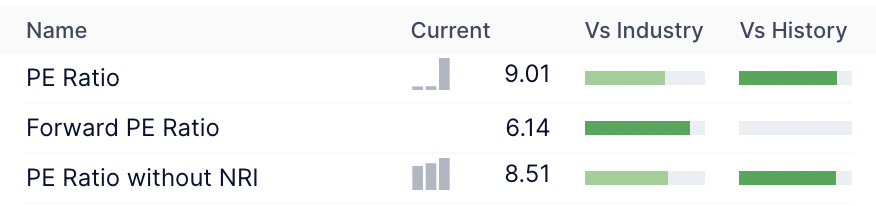

В этом году аналитики ожидают, что HBI принесет $1,15 нормализованной прибыли на акцию, что значительно ниже, чем 1,83 доллара, полученного в 2021 году. При этом сейчас компания торгуется с коэффициентом P/E около 9.

Это означает, что рынок в настоящее время оценивает прибыль HBI на ближайшие годы на уровне или ниже уровня 2022 г., что очень сильно расходится с даже очень пессимистичными прогнозами. Таким образом я считаю, что соотношение риска и вознаграждения здесь сильно благоприятствует долгосрочным инвесторам.

На результаты негативно повлияла масштабная кибератака, которая нарушила автоматизацию цепочек поставок.

Немаловажным фактором стало и инфляционное давление на маржу. Хотя краткосрочные трудности здесь вполне реальны, я по-прежнему уверен в долгосрочных перспективах компании. Даже с учетом этих серьезных препятствий во втором квартале дивиденды легко покрывались прибылью.

HBI продолжает достигать успехов в реализации нового стратегического плана, направленного на улучшение устойчивости бизнеса. Я считаю, что сейчас, когда рыночный пессимизм усиливается из-за краткосрочных проблем, самое время покупать акции с прицелом на долгосрочную перспективу. В конце концов, макроэкономическая ситуация изменится, и стратегические инвестиции HBI полностью окупятся.

Учитывая текущие краткосрочные препятствия, я снижаю мою оценку “справедливой стоимости” компании с $22 до $20. Учитывая, что сейчас акции торгуются на уровне чуть выше $10, потенциал здесь огромен.

С дивидендной доходностью 5,7%, которая хорошо покрывается прибылью, HBI не нужно лезть из кожи вон, чтобы обеспечить доход для инвесторов в будущем.

Аналитики Уолл-стрит ожидают, что HBI принесет $2,12 прибыли на акцию в 2025 году. А это значит, что если компания будет торговаться в соответствии со своим историческим средним коэффициентом P/E, равным 11,76x, это равнялось бы цене акций в $25 к концу 2024 года, что соответствует среднегодовому темпу роста более 40% без учета дивидендов.

В этом году аналитики ожидают, что HBI принесет $1,15 нормализованной прибыли на акцию, что значительно ниже, чем 1,83 доллара, полученного в 2021 году. При этом сейчас компания торгуется с коэффициентом P/E около 9.

Это означает, что рынок в настоящее время оценивает прибыль HBI на ближайшие годы на уровне или ниже уровня 2022 г., что очень сильно расходится с даже очень пессимистичными прогнозами. Таким образом я считаю, что соотношение риска и вознаграждения здесь сильно благоприятствует долгосрочным инвесторам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба