22 августа 2022 smart-lab.ru Полубояринов Анатолий

Сезон отчетов в разгаре. Но когда некоторые крупные эмитенты вообще ничего не публикуют, возможно его стоит называть «сезончик».

Фосагро, Магнит, МТС, Эн+, Позитив, ЦИАН и Софтлайн отчитались на прошлой неделе, отчитались с разной степенью успешности.

Индекс Мосбиржи чуть вырос и продолжает топтаться уже второй месяц между 2000 и 2300. В лидерах роста и падения те, кто отчеты уже или еще не показал. Тинькофф должен что-то показать на этой неделе (24 августа). А Мечел в лидерах падения, так как отказался от публикации.

ТКС

Жду от отчета TCS роста основных показателей, главный фактор — рост клиентской базы, подошли к 25 млн, было 20,8 млн в конце прошлого года. Рост клиентской базы ведет к росту выручки и прибыли. На прибыль может оказать локальное (пока) влияние в резервировании. Пока отчеты иностранных банков показывают, что это все резервы под прогнозируемые убытки, которые с легкостью могут быть распущены в будущем, а качество займов не ухудшилось (доля плохих долгов даже ниже). Писал на тему банков статью, и что я бы купил TCS под отчет 9 августа. Но я конечно этого не сделал, потому что каждый день после, он перформил лучше рынка, а в ожиданиях отката и на жадности переплатить лишние 5-10%, не получил 35 — «гениальное» решение. Зато реабилитировался перед женой за Детский мир в который ее засадил по 130 рублей осенью прошлого года, у нее ТКС есть.

Дивиденды Татнефть

Из любопытных явлений на прошлой неделе — интрига вокруг дивидендов Татнефти, где новостные каналы смогли овладеть умами. Был СД по дивидендам, какой-то канал вбросил «рекомендовать не выплачивать» и понеслась. Плохой дивидендный опыт Газпрома здесь тоже повлиял на восприятие. В итоге на следующий день дивиденды все таки рекомендовали 32,71 руб. на акцию. И хорошо, бюджет Татарстана получит деньги, осталось только принять решение на собрании (ха-ха).

Алроса

Бюджет Якутии зависит от Алросы намного сильнее. Здесь вместе с дивидендами и налогами доля достигает процентов на 30-40 (в зависимости от FCF Алросы). В 2021 году планировали расходов на 226 млрд рублей. Алроса в течении 2021 года выплатила 44,6 млрд (20%). Поэтому любопытно как будут решать вопрос с дивидендами. Все косвенные признаки указывают на то, что Алроса вполне неплохо работает.

1) Индекс цен на алмазы после санкций снижается. При доле рынка почти в 30%, цены вряд ли себя могут так вести.

2) Индия продолжает где-то покупать, с апреля по июль импорт вырос на 4,5%.

3) Косвенные признаки по индексам производства — любопытный график приводил канал Razborka. Косвенно по результатам дочки через Федресурс и выплату дивидендов — писал Алексей Мидаков.

Итого: вполне вероятно, что компания торгуется P/FCF = 5, с потенциальным дивидендом в 20% (див. политика привязана к свободному денежному потоку). Но мне кажется, что это все равно мало, так как то же изменение оборотного капитала, могло изменить ситуацию и Алроса работала все равно на склад. Де бирс увеличил продажи примерно на треть за период с апреля по июль, при росте индекса цен на 20%. То есть часть рынка все равно взяли и поток Алросы может быть ниже. А 15-20% див. доходности на пике цикла в ценах — это хорошо, но как-то без вау-эффекта.

Позитив

Пока идут в озвученном плане роста выручки держать можно, так как высокие мультипликаторы оправданы. Планы на 2022 год подтвердили.

Отчет по сути проходной, 3/4 выручки и почти вся прибыль обычно приходятся на 2-ое полугодие.

Из интересного. обычно выручка запаздывает за продажами, здесь выручка выше продаж на 380 млн. В выручку попали продажи, которые были еще в прошлом году. Сильный рост рентабельности, из-за чего темпы роста выручки в 70-100% выглядят более эффектно.

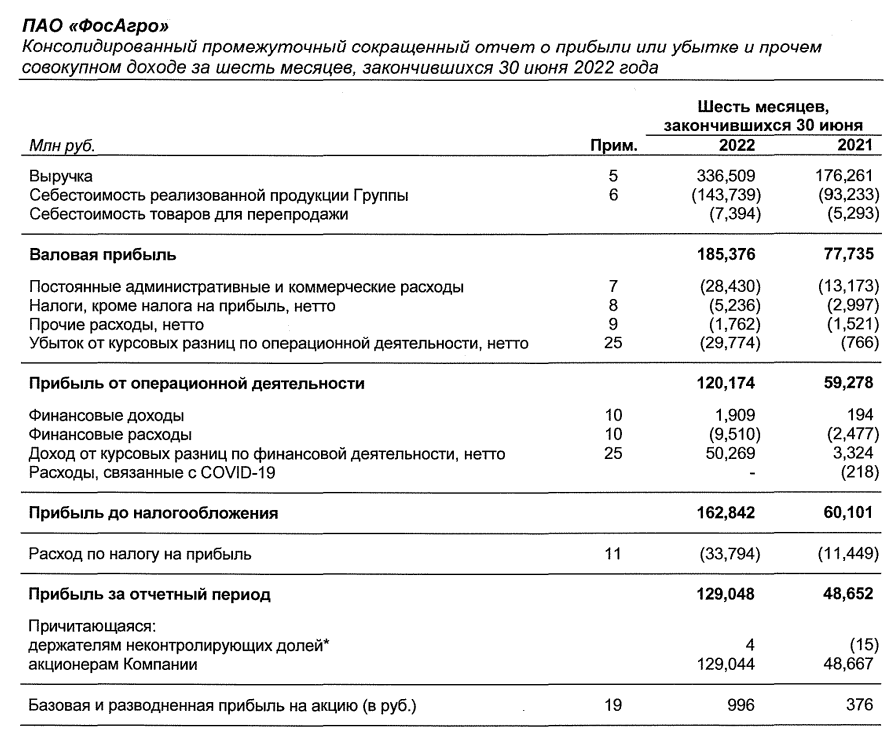

Фосагро

Сравнивать с 1-ым полугодием 2021 года не совсем корректно, там еще не так ощущалось буйство цен. Но и относительно 2-ого полугодия 201 года рост прибыли на 60%, за полугодие заработали столько же сколько за весь 2021 год, Но большая часть роста из-за курсовых разниц. EBITDA выросла на 14% относительно 2-ого полугодия.

Фосагро решил даже заплатить и за 4-ый квартал 2021 года и за полугодие этого года дивиденды в сумме 780 рублей. 2 раза по 390 рублей, судя по прошлой рекомендации, которую не отменили.

EV/EBITDA = 4,3

P/FCF = 8,7

Менеджмент вытащил из компании трейдинговую иностранную дочку, где было 36,7 млрд рублей кэша. Стоимость чистых активов, правда, около 18,5 млрд на дату выбытия, которые скукожились до 12,2 из-за курса. Обещают в течении 3-ех лет вернуть.

Покупать или нет, пожалуй, зависит от ожиданий цен на рынке удобрений. Думаю, что при таком дорогом газе сильно падать не должны.

Магнит

Магнит отчитался хорошо, но заработал меньше X5.

P/E = 8,5.

Мосбиржа

За счет процентных доходов прибыль компании выросла. Но ставки уже не те, а комиссионные доходы упали — то есть вероятно, что прибыль во 2-ом полугодии начнет снижаться. Но вряд ли заработают меньше 25 млрд рублей (P/E=8).

По балансу никогда так дешево не стоили P/BV = 1,3. По прибыли тоже P/E = 6,4. Но без нерезидентских объемов, пожалуй, не так интересно.

МТС

Чистая прибыль снизилась на 36% до 11,1 млрд рублей во 2-ом квартале. И это не из-за процентных расходов. Их рост компенсировали курсовые разницы.

Основной провал по прибыли случился из-за финтеха. А если бы не крепкий курс, вероятно увидели бы только пару миллиардов рублей прибыли за 2-ой квартал.

С другой стороны, такое падение прибыли в банке — это начисленные резервы. Как начислили — так и распустят, если конечно платежеспособность не ухудшится.

У компании в этом году сместились капзатраты на 1-ый квартал. На конференции менеджмент сказал, что по итогам 2022 года капекс будет ниже. Год назад потратили 111,7 млрд рублей — это были рекордные траты. И даже тогда смогли сгенерить 27,7 млрд FCF. За полугодие операционный денежный поток выше прошлогоднего (54,1 млрд против 48,2) — это с учетом выросших процентных расходов. Соответственно, есть все шансы вернуться на 50 млрд рублей потока, и платить 12,5% доходности спокойно. Но уже летом следующего года, а пока проели весь капитал.

Софтлайн

Вышло совсем не то чего ожидал. Обещали рост минимум 15%, вышло +8%. Причем презентация с гайденсом была, когда квартал уже закончился (1-ый квартал у компании заканчивается 30 июня). Международный бизнес вырос на 35%, но используя фишку «фиксированный курс», можно написать, что выросли на 44%.

Я ждал кликбейтного заголовка о росте EBITDA процентов на 70. Рентабельность валовой прибыли выросла, плюс выросла прибыль российского Софтлайнтрейда. Но вышло так, что она составила крохотные 3 млн долларов. Настолько крохотные, что компания постеснялась написать, что год назад было 12,8 млн долларов. Объяснили, что для роста надо подождать. Много потратили на людей, мотивацию и удержание персонала.

Инвестиции для будущего роста. Ага, но уже без меня. Хотя для такого масштаба компании 31 млрд капитализации — тоже не много.

Прогноз на 2-ой квартал, рост продолжается:

По сути когда у тебя на 150 млрд рублей выручки 1,5 млрд прибыли — сокращение расходов на один процент удваивает прибыль. Но это все может случиться, когда компания разделится на РФ и не РФ бизнесы. При этом весьма вероятно, что разделятся так, что большинству держателей гдр в России будет не продать. Мое предположение, что дадут 1 акцию РФ бизнеса, которую можно продать на Мосбирже и 1 акцию не РФ-бизнеса, которую продать можно будет на LSE. Соответственно, если есть возможность работать в такой схеме — держать можно.

ЦИАН

Снижение расходов на персонал позволил значительно сократить убыток. Снижение из-за того, что перестали раздавать акции.

За полугодие убыток не в Москве не изменился. А за счет роста EBITDA в Москве консолидированная EBITDA выросла в 10 раз.

Это было сделано на падающих операционных показателях. Но падали они везде, кроме Москвы. Причем, с продажами вторички в Москве во 2-ом квартале было тоже грустно.

Во вторичной недвижимости с кредитованием все не слишком хорошо. За пол года кол-во выданных ипотек в 2 раза ниже. Рост цен немного компенсировал и -42% в деньгах. Показатели за 12 месяцев ниже, ставки здесь в несколько раз выше чем на первичной, поэтому такая динамика. В Москве чуть хуже -54% в кол-ве и -48% в деньгах.

Любопытно, что такого спреда в ставках никогда не было. У России есть два союзника — льготная ипотека и семейная ипотека.

Итого: понимаю, что во 2-ом квартале доходы могли вырасти за счет роста цен и том что кол-во объявлений в Москве не изменилось, но не понимаю как это можно удержать во 2-ом полугодии и далее на таком рынке.

Отчеты на этой неделе

OZON 23 августа. У Озона долг на 750 млн долларов в многострадальных евробондах. На 31 марта это было 63,1 млрд рублей, на 30 июня это 38,4 млрд рублей итого 24,7 млрд рублей плюсовой переоценки в квартале. Учитывая, что во 2-ом квартале 2021 года был убыток на 15,2 млрд рублей, можно будет увидеть заголовок в стиле «чистая прибыль Озона составила 10 млрд против убытка в 15,3 млрд рублей годом ранее». В остальном, на мой взгляд, ситуация не изменилась. Озон стоит адекватных денег, даже учитывая его темпы роста. Но здесь важно понимать математическую составляющую, +-10% это на первый взгляд не много, но относительно многих периодов — это превращается в снежный ком недооценки. 100% за 7 лет и 1 квартал.

ТКС 24 августа, о нем писал выше.

Детский мир 25 августа. Жду, что компания сможет показать хорошую прибыль, но в денежном потоке есть сомнения. Озон съедает трафик и это главная проблема, что на рынке с уходом иностранных конкурентов и банкротом офлайн-конкурентов трафик снижается. Не уверен, что при текущих вводных компания должна стоить столько же, чем на оферте менеджменту Полюса в конце 2020 года.

Белуга 25 августа. Здесь все операционные показатели уже на столе. В литрах продали на 13,6% больше. Выручка ритейла выросла на 33,8%. Большая часть прибыли и выручки приходятся на 2-ое полугодие, по прибыли в несколько раз. Но если заработают 2 млрд рублей прибыли — хорошо.

Окей 26 августа. Все внимание на долг, но рентабельность такая низкая, что даже небольшое улучшение рентабельности может дать волшебный эффект. По РСБУ за полугодие прибыль на 4,1 млрд рублей при убытке в 1,3 млрд в прошлом году.

Фосагро, Магнит, МТС, Эн+, Позитив, ЦИАН и Софтлайн отчитались на прошлой неделе, отчитались с разной степенью успешности.

Индекс Мосбиржи чуть вырос и продолжает топтаться уже второй месяц между 2000 и 2300. В лидерах роста и падения те, кто отчеты уже или еще не показал. Тинькофф должен что-то показать на этой неделе (24 августа). А Мечел в лидерах падения, так как отказался от публикации.

ТКС

Жду от отчета TCS роста основных показателей, главный фактор — рост клиентской базы, подошли к 25 млн, было 20,8 млн в конце прошлого года. Рост клиентской базы ведет к росту выручки и прибыли. На прибыль может оказать локальное (пока) влияние в резервировании. Пока отчеты иностранных банков показывают, что это все резервы под прогнозируемые убытки, которые с легкостью могут быть распущены в будущем, а качество займов не ухудшилось (доля плохих долгов даже ниже). Писал на тему банков статью, и что я бы купил TCS под отчет 9 августа. Но я конечно этого не сделал, потому что каждый день после, он перформил лучше рынка, а в ожиданиях отката и на жадности переплатить лишние 5-10%, не получил 35 — «гениальное» решение. Зато реабилитировался перед женой за Детский мир в который ее засадил по 130 рублей осенью прошлого года, у нее ТКС есть.

Дивиденды Татнефть

Из любопытных явлений на прошлой неделе — интрига вокруг дивидендов Татнефти, где новостные каналы смогли овладеть умами. Был СД по дивидендам, какой-то канал вбросил «рекомендовать не выплачивать» и понеслась. Плохой дивидендный опыт Газпрома здесь тоже повлиял на восприятие. В итоге на следующий день дивиденды все таки рекомендовали 32,71 руб. на акцию. И хорошо, бюджет Татарстана получит деньги, осталось только принять решение на собрании (ха-ха).

Алроса

Бюджет Якутии зависит от Алросы намного сильнее. Здесь вместе с дивидендами и налогами доля достигает процентов на 30-40 (в зависимости от FCF Алросы). В 2021 году планировали расходов на 226 млрд рублей. Алроса в течении 2021 года выплатила 44,6 млрд (20%). Поэтому любопытно как будут решать вопрос с дивидендами. Все косвенные признаки указывают на то, что Алроса вполне неплохо работает.

1) Индекс цен на алмазы после санкций снижается. При доле рынка почти в 30%, цены вряд ли себя могут так вести.

2) Индия продолжает где-то покупать, с апреля по июль импорт вырос на 4,5%.

3) Косвенные признаки по индексам производства — любопытный график приводил канал Razborka. Косвенно по результатам дочки через Федресурс и выплату дивидендов — писал Алексей Мидаков.

Итого: вполне вероятно, что компания торгуется P/FCF = 5, с потенциальным дивидендом в 20% (див. политика привязана к свободному денежному потоку). Но мне кажется, что это все равно мало, так как то же изменение оборотного капитала, могло изменить ситуацию и Алроса работала все равно на склад. Де бирс увеличил продажи примерно на треть за период с апреля по июль, при росте индекса цен на 20%. То есть часть рынка все равно взяли и поток Алросы может быть ниже. А 15-20% див. доходности на пике цикла в ценах — это хорошо, но как-то без вау-эффекта.

Позитив

Пока идут в озвученном плане роста выручки держать можно, так как высокие мультипликаторы оправданы. Планы на 2022 год подтвердили.

Отчет по сути проходной, 3/4 выручки и почти вся прибыль обычно приходятся на 2-ое полугодие.

Из интересного. обычно выручка запаздывает за продажами, здесь выручка выше продаж на 380 млн. В выручку попали продажи, которые были еще в прошлом году. Сильный рост рентабельности, из-за чего темпы роста выручки в 70-100% выглядят более эффектно.

Фосагро

Сравнивать с 1-ым полугодием 2021 года не совсем корректно, там еще не так ощущалось буйство цен. Но и относительно 2-ого полугодия 201 года рост прибыли на 60%, за полугодие заработали столько же сколько за весь 2021 год, Но большая часть роста из-за курсовых разниц. EBITDA выросла на 14% относительно 2-ого полугодия.

Фосагро решил даже заплатить и за 4-ый квартал 2021 года и за полугодие этого года дивиденды в сумме 780 рублей. 2 раза по 390 рублей, судя по прошлой рекомендации, которую не отменили.

EV/EBITDA = 4,3

P/FCF = 8,7

Менеджмент вытащил из компании трейдинговую иностранную дочку, где было 36,7 млрд рублей кэша. Стоимость чистых активов, правда, около 18,5 млрд на дату выбытия, которые скукожились до 12,2 из-за курса. Обещают в течении 3-ех лет вернуть.

Покупать или нет, пожалуй, зависит от ожиданий цен на рынке удобрений. Думаю, что при таком дорогом газе сильно падать не должны.

Магнит

Магнит отчитался хорошо, но заработал меньше X5.

P/E = 8,5.

Мосбиржа

За счет процентных доходов прибыль компании выросла. Но ставки уже не те, а комиссионные доходы упали — то есть вероятно, что прибыль во 2-ом полугодии начнет снижаться. Но вряд ли заработают меньше 25 млрд рублей (P/E=8).

По балансу никогда так дешево не стоили P/BV = 1,3. По прибыли тоже P/E = 6,4. Но без нерезидентских объемов, пожалуй, не так интересно.

МТС

Чистая прибыль снизилась на 36% до 11,1 млрд рублей во 2-ом квартале. И это не из-за процентных расходов. Их рост компенсировали курсовые разницы.

Основной провал по прибыли случился из-за финтеха. А если бы не крепкий курс, вероятно увидели бы только пару миллиардов рублей прибыли за 2-ой квартал.

С другой стороны, такое падение прибыли в банке — это начисленные резервы. Как начислили — так и распустят, если конечно платежеспособность не ухудшится.

У компании в этом году сместились капзатраты на 1-ый квартал. На конференции менеджмент сказал, что по итогам 2022 года капекс будет ниже. Год назад потратили 111,7 млрд рублей — это были рекордные траты. И даже тогда смогли сгенерить 27,7 млрд FCF. За полугодие операционный денежный поток выше прошлогоднего (54,1 млрд против 48,2) — это с учетом выросших процентных расходов. Соответственно, есть все шансы вернуться на 50 млрд рублей потока, и платить 12,5% доходности спокойно. Но уже летом следующего года, а пока проели весь капитал.

Софтлайн

Вышло совсем не то чего ожидал. Обещали рост минимум 15%, вышло +8%. Причем презентация с гайденсом была, когда квартал уже закончился (1-ый квартал у компании заканчивается 30 июня). Международный бизнес вырос на 35%, но используя фишку «фиксированный курс», можно написать, что выросли на 44%.

Я ждал кликбейтного заголовка о росте EBITDA процентов на 70. Рентабельность валовой прибыли выросла, плюс выросла прибыль российского Софтлайнтрейда. Но вышло так, что она составила крохотные 3 млн долларов. Настолько крохотные, что компания постеснялась написать, что год назад было 12,8 млн долларов. Объяснили, что для роста надо подождать. Много потратили на людей, мотивацию и удержание персонала.

Инвестиции для будущего роста. Ага, но уже без меня. Хотя для такого масштаба компании 31 млрд капитализации — тоже не много.

Прогноз на 2-ой квартал, рост продолжается:

По сути когда у тебя на 150 млрд рублей выручки 1,5 млрд прибыли — сокращение расходов на один процент удваивает прибыль. Но это все может случиться, когда компания разделится на РФ и не РФ бизнесы. При этом весьма вероятно, что разделятся так, что большинству держателей гдр в России будет не продать. Мое предположение, что дадут 1 акцию РФ бизнеса, которую можно продать на Мосбирже и 1 акцию не РФ-бизнеса, которую продать можно будет на LSE. Соответственно, если есть возможность работать в такой схеме — держать можно.

ЦИАН

Снижение расходов на персонал позволил значительно сократить убыток. Снижение из-за того, что перестали раздавать акции.

За полугодие убыток не в Москве не изменился. А за счет роста EBITDA в Москве консолидированная EBITDA выросла в 10 раз.

Это было сделано на падающих операционных показателях. Но падали они везде, кроме Москвы. Причем, с продажами вторички в Москве во 2-ом квартале было тоже грустно.

Во вторичной недвижимости с кредитованием все не слишком хорошо. За пол года кол-во выданных ипотек в 2 раза ниже. Рост цен немного компенсировал и -42% в деньгах. Показатели за 12 месяцев ниже, ставки здесь в несколько раз выше чем на первичной, поэтому такая динамика. В Москве чуть хуже -54% в кол-ве и -48% в деньгах.

Любопытно, что такого спреда в ставках никогда не было. У России есть два союзника — льготная ипотека и семейная ипотека.

Итого: понимаю, что во 2-ом квартале доходы могли вырасти за счет роста цен и том что кол-во объявлений в Москве не изменилось, но не понимаю как это можно удержать во 2-ом полугодии и далее на таком рынке.

Отчеты на этой неделе

OZON 23 августа. У Озона долг на 750 млн долларов в многострадальных евробондах. На 31 марта это было 63,1 млрд рублей, на 30 июня это 38,4 млрд рублей итого 24,7 млрд рублей плюсовой переоценки в квартале. Учитывая, что во 2-ом квартале 2021 года был убыток на 15,2 млрд рублей, можно будет увидеть заголовок в стиле «чистая прибыль Озона составила 10 млрд против убытка в 15,3 млрд рублей годом ранее». В остальном, на мой взгляд, ситуация не изменилась. Озон стоит адекватных денег, даже учитывая его темпы роста. Но здесь важно понимать математическую составляющую, +-10% это на первый взгляд не много, но относительно многих периодов — это превращается в снежный ком недооценки. 100% за 7 лет и 1 квартал.

ТКС 24 августа, о нем писал выше.

Детский мир 25 августа. Жду, что компания сможет показать хорошую прибыль, но в денежном потоке есть сомнения. Озон съедает трафик и это главная проблема, что на рынке с уходом иностранных конкурентов и банкротом офлайн-конкурентов трафик снижается. Не уверен, что при текущих вводных компания должна стоить столько же, чем на оферте менеджменту Полюса в конце 2020 года.

Белуга 25 августа. Здесь все операционные показатели уже на столе. В литрах продали на 13,6% больше. Выручка ритейла выросла на 33,8%. Большая часть прибыли и выручки приходятся на 2-ое полугодие, по прибыли в несколько раз. Но если заработают 2 млрд рублей прибыли — хорошо.

Окей 26 августа. Все внимание на долг, но рентабельность такая низкая, что даже небольшое улучшение рентабельности может дать волшебный эффект. По РСБУ за полугодие прибыль на 4,1 млрд рублей при убытке в 1,3 млрд в прошлом году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба