В нулевые годы, когда цены на нефть стабильно росли и аналитики предсказывали все новые и новые максимумы, пугая рынки прогнозами о ценах в 150 или даже 200 долларов за баррель, популярны были оценки существующих в мире запасов нефти и количества лет, на которое миру этих запасов хватит. Поскольку тогда позиции нефти в энергетическом балансе были непоколебимы, а сланцевая нефть еще не вылилась на рынок и не снизила градус напряженности из-за ограниченности запасов этого незаменимого сырья, такие оценки носили зачастую ангажированно-пессимистический характер.

В результате финансово-экономического кризиса 2008-09 годов напряжение на рынках спало, а появление сланцевой нефти свело на нет всякие опасения, что нефть может внезапно закончится, поставив мир на грань энергетической катастрофы. Следом пришли зеленые технологии и разговоры об энергетическом переходе, с прогнозами о «пике потребления» то в 2045, то уже в 2030.

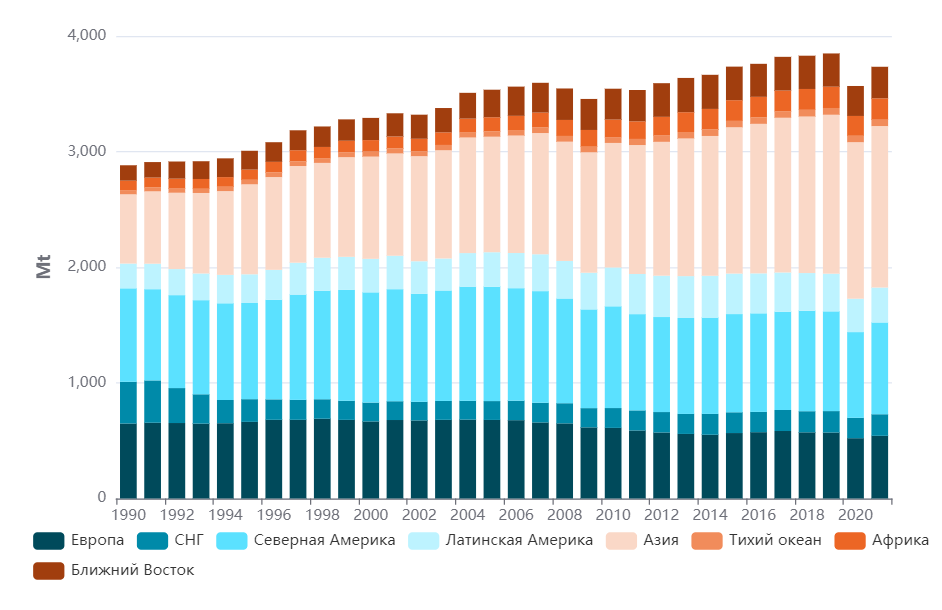

Потребление нефтепродуктов в мире

Обращаясь к статистике, мы можем заметить, что потребление нефти не торопится снижаться, или даже существенно замедлять рост.

Как видно на графике, лишь пандемия смогла снизить потребление. Тем не менее восстановление рынка уже произошло и прогнозируется дальнейший рост.

Также на исторических данных видно, что в периоды финансовых и экономических кризисов потребление ненадолго снижалось.

Регионами, которые показали стабильное существенное снижение потребления в долгосрочной перспективе, стала Европа, где потребление упало с пиковых 690 млн тонн нефтепродуктов (как производных нефти) в далеком 1998 году до 572 тонны в допандемийном 2019 году, и США, где потребление снизилось чуть меньше – с 989 млн тонн на пике в 2005 году до 863 млн тонн в 2019. Не очень-то много для в среднем 15-20 лет снижения.

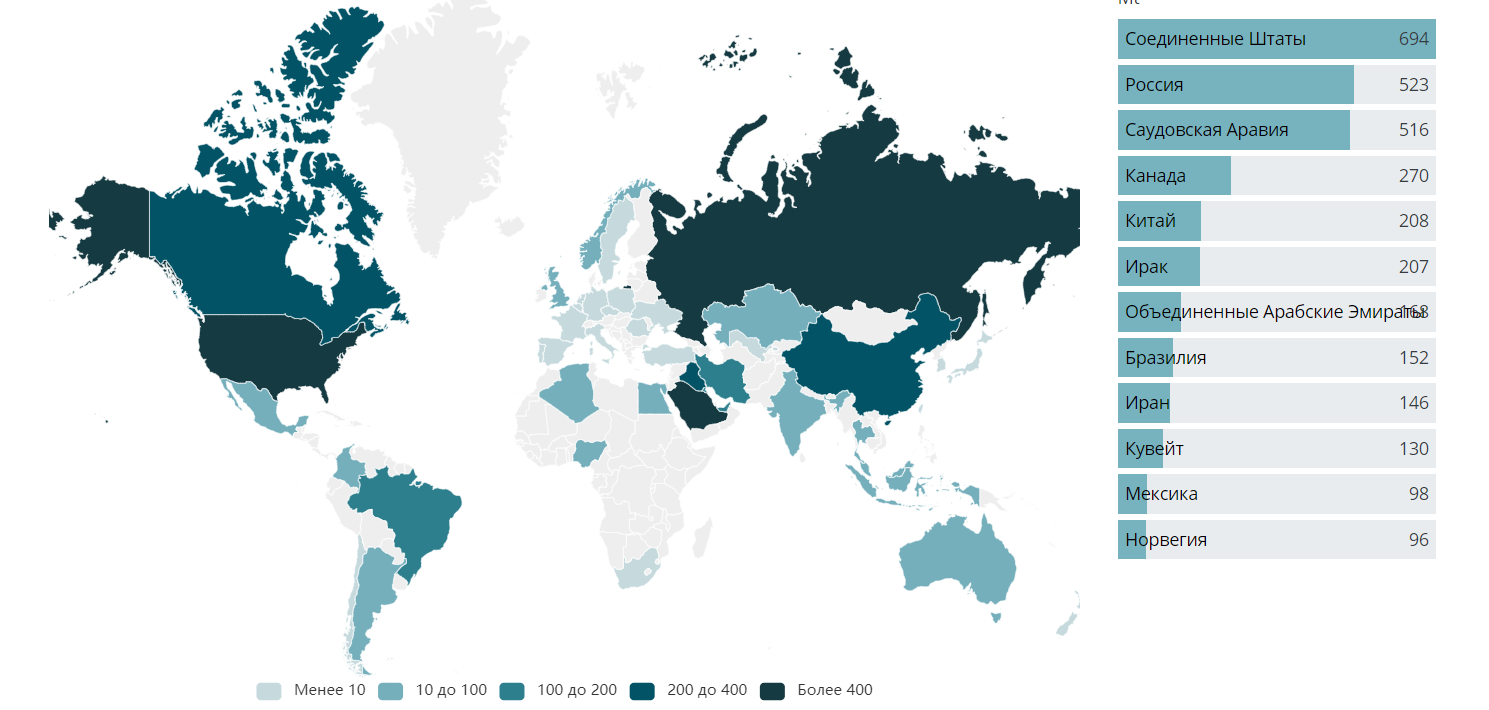

Производство нефти и запасы

Производство нефти в мире на сегодняшний день находится примерно на уровне 75 млн баррелей в сутки. Распределено оно неравномерно. Несмотря на то, что значительное число стран в том или ином виде осуществляют добычу, более 60% объемов приходится всего на 10 крупнейших нефтедобывающих сран, а на 20 – уже более 90% объемов.

Крупнейшей нефтедобывающие страной с разгара «сланцевой революции» остаются США, Россия и Саудовская Аравия традиционно делят второе и третье место.

Интересно отметить и то, что объемы добычи и объемы запасов стран не всегда соотносятся по масштабу. Так, добывающие много нефти США обладают более чем скромными запасами, как, впрочем, и Россия. Обе страны израсходуют их при существующем уровне добычи и отсутствие пополнений в течение 20 лет. Для нефтяного рынка это небольшой срок.

С другой стороны, обладающая крупнейшими в мире запасами Венесуэла добывает чуть более 0,5 млн баррелей в сутки после ужесточения санкций и даже не входит в топ-20 списка выше (список ранжирован по 2020 году). Нефтяная промышленность Венесуэлы стремительно деградирует, а выход хотя бы на прежние объемы добычи потребует по меньшей мере нескольких лет без санкций и при наличии капиталовложений. Но вернемся к отправной точке.

Запасы нефти по странам:

Не только Россия и США, но и Китай, Мексика, Норвегия, Бразилия и некоторые другие страны имеют весьма ограниченные запасы.

Осталось сопоставить уровень добычи и уровень запасов и рассчитать количество лет, на которое миру хватит имеющейся нефти.

Как видим, имеющейся нефти при текущем уровне добычи и усредненной оценке запасов по миру хватит на 63 года. Однако нефть, как мы видим по уровням добычи, добывается не всегда там, где ее много. Так, если при текущих уровнях добычи экстраполировать уровень запасов не несколько лет или десятилетий вперед, то можно увидеть, что уже в 2035 году с рынка при отсутствии активной разведки новых запасов уйдет 15 млн баррелей суточной добычи (Мексика, Бразилия, США), или почти 25%. И это за 15 лет (относительно 2019 года). К 2045 году иссякнут запасы еще у нескольких стран, что выведет с рынка относительно 2019 года уже половину объемов.

Восполнение объемов за счет стран, где уровень запасов высокий, не всегда возможно, в противном случае эти страны, например Иран или Венесуэла, добывали бы больше нефти и сейчас. Такое восполнение может быть ограничено политическими мотивами, отсутствием условий для инвестирования (для внешних игроков) или технологий добычи (для внутренних) и др. Кроме того, это требует времени. Например, чтобы заменить на рынке нефти Россию, необходимо создать где-то инфраструктуру подобного масштаба, а это десятки, если не сотни миллиардов долларов инвестиций. За 10-20 лет в текущих условиях такой путь не пройдет никто.

Стоит, впрочем, отметить, что под запасами подразумевается лишь технологически извлекаемая нефть, добыча которой целесообразна при текущем уровне цен. Таким образом, при существенно более высоком уровне цен изменится и уровень запасов. С другой стороны, пример сланцевой нефти приучил инвесторов к осторожности: безмерные инвестиции при высоких ценах зачастую ведут к временному обвалу рынка. Так что даже относительно высокие текущие цены не вызывают бума инвестиций в отрасль, как это было в 2000-е.

Перспективы рынка нефти

В условиях вызванного пандемией кризиса, а также давления «зеленой» повестки к инвестициям в традиционную энергетику рынки относятся настороженно, однако здравый смысл подсказывает, что за 25 лет мир если и изменится сильно, то не весь: развивающиеся страны далеки от возобновляемых источников энергии, впереди динамичный рост экономик Индии, Индонезии, Египта, Филиппин и других развивающихся стран, делающих ставку на традиционные энергоносители. Статистика потребления нефти говорит о том, что пик в ближайшие годы достигнут не будет, а уход с рынка значительных объемов двух крупнейших нефтедобывающих стран – США и России – в течение 20 лет может вызвать сильнейший дефицит в моменте и небывалый шок предложения.

В условиях нынешней геополитической напряженности негативно на нефтяной рынок влияет и возникающая частичная сегментированность. Эмбарго на нефть России, Венесуэлы и Ирана добавляет рынку ограничений. В течение будущих лет они могут быть преодолены, однако уже сегодня такие ограничения сказываются на возможности инвестиций в разведку новых месторождений и восполнение запасов, что может обернуться большими проблемами в будущем.

Стоит ли опасаться энергетического кризиса? Ответ зависит от нескольких переменных, которые каждый сможет оценить для себя сам. Такими переменными являются: возможность стран выйти из нарастающего политического кризиса, способность развивать зеленую повестку без критического ущерба для традиционной энергетики, активность развития альтернативных нефти доступных традиционных источников энергии, динамика развития мировой экономики, роста населения планеты, изменение технологий и технологического уклада. Предсказать поведение всех переменных попросту невозможно, поэтому говорить о том, что мир неизбежно столкнется с острым дефицитом нефти преждевременно. Тем не менее такой сценарий возможен, ведь любой невозобновляемый ресурс когда-нибудь закончится, а если что-то и сможет изменить сложившийся технологический уклад – так это длительный период высоких цен на нефть.

В результате финансово-экономического кризиса 2008-09 годов напряжение на рынках спало, а появление сланцевой нефти свело на нет всякие опасения, что нефть может внезапно закончится, поставив мир на грань энергетической катастрофы. Следом пришли зеленые технологии и разговоры об энергетическом переходе, с прогнозами о «пике потребления» то в 2045, то уже в 2030.

Потребление нефтепродуктов в мире

Обращаясь к статистике, мы можем заметить, что потребление нефти не торопится снижаться, или даже существенно замедлять рост.

Как видно на графике, лишь пандемия смогла снизить потребление. Тем не менее восстановление рынка уже произошло и прогнозируется дальнейший рост.

Также на исторических данных видно, что в периоды финансовых и экономических кризисов потребление ненадолго снижалось.

Регионами, которые показали стабильное существенное снижение потребления в долгосрочной перспективе, стала Европа, где потребление упало с пиковых 690 млн тонн нефтепродуктов (как производных нефти) в далеком 1998 году до 572 тонны в допандемийном 2019 году, и США, где потребление снизилось чуть меньше – с 989 млн тонн на пике в 2005 году до 863 млн тонн в 2019. Не очень-то много для в среднем 15-20 лет снижения.

Производство нефти и запасы

Производство нефти в мире на сегодняшний день находится примерно на уровне 75 млн баррелей в сутки. Распределено оно неравномерно. Несмотря на то, что значительное число стран в том или ином виде осуществляют добычу, более 60% объемов приходится всего на 10 крупнейших нефтедобывающих сран, а на 20 – уже более 90% объемов.

Крупнейшей нефтедобывающие страной с разгара «сланцевой революции» остаются США, Россия и Саудовская Аравия традиционно делят второе и третье место.

Интересно отметить и то, что объемы добычи и объемы запасов стран не всегда соотносятся по масштабу. Так, добывающие много нефти США обладают более чем скромными запасами, как, впрочем, и Россия. Обе страны израсходуют их при существующем уровне добычи и отсутствие пополнений в течение 20 лет. Для нефтяного рынка это небольшой срок.

С другой стороны, обладающая крупнейшими в мире запасами Венесуэла добывает чуть более 0,5 млн баррелей в сутки после ужесточения санкций и даже не входит в топ-20 списка выше (список ранжирован по 2020 году). Нефтяная промышленность Венесуэлы стремительно деградирует, а выход хотя бы на прежние объемы добычи потребует по меньшей мере нескольких лет без санкций и при наличии капиталовложений. Но вернемся к отправной точке.

Запасы нефти по странам:

Не только Россия и США, но и Китай, Мексика, Норвегия, Бразилия и некоторые другие страны имеют весьма ограниченные запасы.

Осталось сопоставить уровень добычи и уровень запасов и рассчитать количество лет, на которое миру хватит имеющейся нефти.

Как видим, имеющейся нефти при текущем уровне добычи и усредненной оценке запасов по миру хватит на 63 года. Однако нефть, как мы видим по уровням добычи, добывается не всегда там, где ее много. Так, если при текущих уровнях добычи экстраполировать уровень запасов не несколько лет или десятилетий вперед, то можно увидеть, что уже в 2035 году с рынка при отсутствии активной разведки новых запасов уйдет 15 млн баррелей суточной добычи (Мексика, Бразилия, США), или почти 25%. И это за 15 лет (относительно 2019 года). К 2045 году иссякнут запасы еще у нескольких стран, что выведет с рынка относительно 2019 года уже половину объемов.

Восполнение объемов за счет стран, где уровень запасов высокий, не всегда возможно, в противном случае эти страны, например Иран или Венесуэла, добывали бы больше нефти и сейчас. Такое восполнение может быть ограничено политическими мотивами, отсутствием условий для инвестирования (для внешних игроков) или технологий добычи (для внутренних) и др. Кроме того, это требует времени. Например, чтобы заменить на рынке нефти Россию, необходимо создать где-то инфраструктуру подобного масштаба, а это десятки, если не сотни миллиардов долларов инвестиций. За 10-20 лет в текущих условиях такой путь не пройдет никто.

Стоит, впрочем, отметить, что под запасами подразумевается лишь технологически извлекаемая нефть, добыча которой целесообразна при текущем уровне цен. Таким образом, при существенно более высоком уровне цен изменится и уровень запасов. С другой стороны, пример сланцевой нефти приучил инвесторов к осторожности: безмерные инвестиции при высоких ценах зачастую ведут к временному обвалу рынка. Так что даже относительно высокие текущие цены не вызывают бума инвестиций в отрасль, как это было в 2000-е.

Перспективы рынка нефти

В условиях вызванного пандемией кризиса, а также давления «зеленой» повестки к инвестициям в традиционную энергетику рынки относятся настороженно, однако здравый смысл подсказывает, что за 25 лет мир если и изменится сильно, то не весь: развивающиеся страны далеки от возобновляемых источников энергии, впереди динамичный рост экономик Индии, Индонезии, Египта, Филиппин и других развивающихся стран, делающих ставку на традиционные энергоносители. Статистика потребления нефти говорит о том, что пик в ближайшие годы достигнут не будет, а уход с рынка значительных объемов двух крупнейших нефтедобывающих стран – США и России – в течение 20 лет может вызвать сильнейший дефицит в моменте и небывалый шок предложения.

В условиях нынешней геополитической напряженности негативно на нефтяной рынок влияет и возникающая частичная сегментированность. Эмбарго на нефть России, Венесуэлы и Ирана добавляет рынку ограничений. В течение будущих лет они могут быть преодолены, однако уже сегодня такие ограничения сказываются на возможности инвестиций в разведку новых месторождений и восполнение запасов, что может обернуться большими проблемами в будущем.

Стоит ли опасаться энергетического кризиса? Ответ зависит от нескольких переменных, которые каждый сможет оценить для себя сам. Такими переменными являются: возможность стран выйти из нарастающего политического кризиса, способность развивать зеленую повестку без критического ущерба для традиционной энергетики, активность развития альтернативных нефти доступных традиционных источников энергии, динамика развития мировой экономики, роста населения планеты, изменение технологий и технологического уклада. Предсказать поведение всех переменных попросту невозможно, поэтому говорить о том, что мир неизбежно столкнется с острым дефицитом нефти преждевременно. Тем не менее такой сценарий возможен, ведь любой невозобновляемый ресурс когда-нибудь закончится, а если что-то и сможет изменить сложившийся технологический уклад – так это длительный период высоких цен на нефть.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба