22 августа 2022 investing.com Эштон Майкл

• Базовая инфляция остается высокой и повышается во всех развитых странах.

• В центре внимания — стартующий в четверг симпозиум в Джексон-Хоул.

• Федеральной резервной системе пока не брошен вызов, но в конечном счете вероятен кризис.

• На этом фоне наблюдается на удивление низкая волатильность по акциям.

Какими бы ни оказались данные на этой неделе, они будут играть второстепенную роль. И не потому, что среди них нет никаких сведений, которые прояснят картину с инфляцией (выходящий в пятницу базовый PCE — июльский, так что этот отчет не будет содержать какой-либо новой информации). Дело в том, что на предстоящих выходных пройдет симпозиум Федеральной резервной системы (ФРС) в Джексон-Хоул.

Близость этой конференции означает, что нам придется заниматься самокопанием или, возможно, анализировать задним числом данные с прошлой недели. Если говорить об инфляции, то самым важным релизом прошлой недели стали даже не американские данные, а отчеты из Великобритании и Европы.

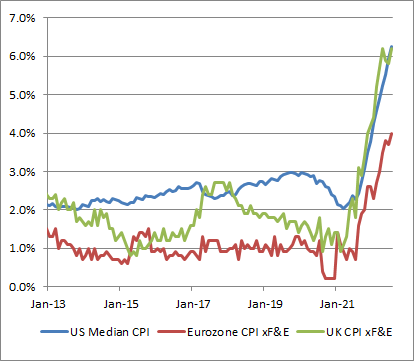

Общая инфляция в Великобритании превысила 10%, а базовый ИПЦ составил 6,2%, оказавшись выше прогноза на 0,3% и совпав с максимумом, зафиксированным несколько месяцев назад. Как видно на графике, базовая инфляция согласованно повышается во всех крупнейших развитых экономиках.

ИПЦ США, Великобритании и ЕС

Источник: Bloomberg

Когда среди стран наблюдается корреляция общей инфляции, в этом нет ничего удивительного, поскольку главным драйвером общей инфляции выступает волатильность цен на энергоносители, а все развитые экономики потребляют много энергоносителей. Однако, когда коррелируют темпы базовой инфляции, напрашивается вопрос «Почему?».

Текущей администрации в Белом доме и центробанку нравится тыкать пальцем на другие экономики и говорить: «Вот видите. Не может быть, чтобы это сделали мы, потому что инфляция есть везде». Это утверждение одновременно верное и ложное. Не исключено, что фискальные и денежно-кредитные власти сделали что-то такое, что вызвало скачок инфляции, и это необязательно должно было касаться только США.

Как нам известно, ФРС и Конгресс/администрация президента не единственные в мире а) тратили направо и налево и б) печатали для этого деньги. Рост денежной массы M2 в США достиг 26,9% в годовом выражении (г/г). В Европе он достиг 11,6%, в Великобритании — 15,4%. Все это несовместимо со стабильными ценами, и никого сейчас в этих странах не должен удивлять тот факт, что цены разгоняются в попытке достичь уровней, согласующихся с объемом денежной массы.

Мне до сих пор непонятно нежелание центробанков признавать этот факт и агрессивно реагировать на сложившуюся ситуацию ограничениями, направленными на денежные агрегаты. Видимо, следующему поколению чиновников придется читать об этом в книгах по истории и извлекать уроки. Текущее поколение явно ничего для себя не почерпнуло из своего чтения!

Общая картина

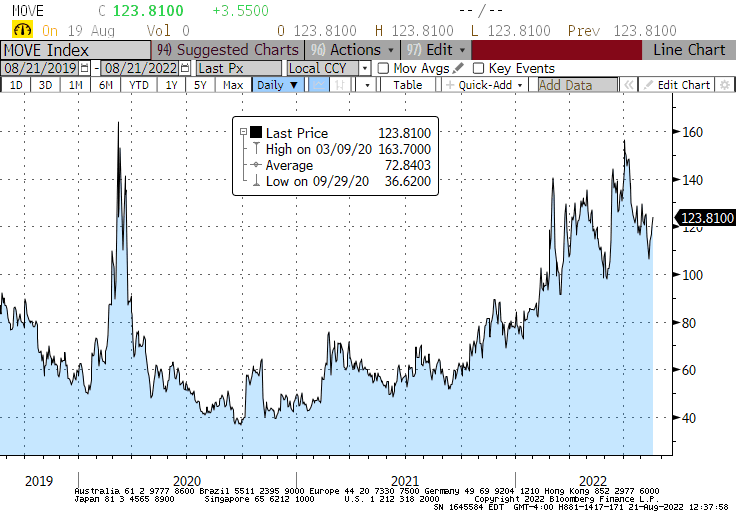

В конце этой недели пройдет ежегодный симпозиум ФРС в Джексон-Хоул, организованный Федеральным резервным банком Канзас-Сити. Этот симпозиум превратился в площадку, на которой председатель ФРС объявляет о важных изменениях в политике и/или философии, так что подразумеваемая волатильность, по крайней мере по инструментам с фиксированной доходностью, должна оставаться относительно повышенной по меньшей мере вплоть до конца этой недели (см. график индекса MOVE).

Волатильность по инструментам с фиксированной доходностью сейчас в целом на удивление высока для августа, независимо от симпозиума. Видимо, инвесторы не до конца убеждены в том, что долговой рынок достиг своих минимумов. Доходность 10-летних облигаций снова поднимается в сторону 3%.

Мы столкнулись с явным когнитивным диссонансом. С одной стороны, руководители ФРС единогласно и категорично заявляют, что рынок ошибочно ожидает пика и затем снижения краткосрочных ключевых ставок в начале 2023 года. С другой стороны, закладываемые сейчас в котировках долгосрочные процентные ставки очень близки к текущим уровням и гораздо ниже инфляции.

Индекс MOVE

Источник: Bloomberg

От председателя ФРС Пауэлла явно можно ожидать четкого заявления о том, что центробанк продолжит гнуть свою линию, пока не станет ясно, что инфляция возвращается к целевому уровню. Рынок до сих пор его игнорировал, но высокие уровни подразумеваемой инфляции и медленно повышающиеся долгосрочные процентные ставки подсказывают мне, что некоторые начинают прислушиваться.

Проблема в том, что ФРС и инвесторы на рынке — это как шахматисты с разным уровнем опыта и мастерства. ФРС думает на один шаг вперед.

«Инфляция остается повышенной, и мы продолжим повышать [ставки], пока она не начнет снижаться».

Рынок (извиняюсь за антропоморфизм) заглядывает на два шага вперед.

«Инфляция остается повышенной. ФРС продолжит повышать ставки. Но в конечном счете они задавят экономику, и тогда им придется снять ногу с тормоза и нажать на газ».

ФРС понимает, что именно это говорит рынок, так что руководители центробанка тратят много времени на то, чтобы как можно четче дать рынку понять, что он недооценивает силу воли ФРС. Однако рынок, опять же, остается на шаг впереди. ФРС не понимает, что ее никто не будет подвергать проверке. Как сказал однажды Майк Тайсон, у каждого есть план, пока ему не дадут по морде, а ФРС по морде не давали.

Центробанк сталкивается с вызовом в виде мнений и обстоятельств, а именно популярного консенсуса о том, что инфляция слишком высока, а корректировка на финансовых рынках проходит плавно и упорядоченно. Однако общественное мнение изменится, когда уровень безработицы все-таки начнет расти. А рынок начнет вести себя менее упорядоченно, когда в ближайшие месяцы ускорится сокращение баланса. Баланс не сокращается быстро, но процесс этот монотонный (т. е. возможно только сокращение).

Инфляция в итоге снизится, но базовый и медианный показатели не начнут даже приближаться к своей цели в 2022 году, да и в 2023 году. При повышении ставок и дальнейшем замедлении экономики рынки (и общественное мнение) рано или поздно отреагируют.

Будет кризис, это понятно почти наверняка. Он всегда бывает. Именно об этом нам говорит высокая подразумеваемая волатильность. Именно об этом нам говорит «пик» форвардной кривой. ФРС не сможет поднять процентные ставки до 5%, не столкнувшись с вызовом. В прошлом, когда ей бросали вызов, ФРС оказывалась несостоятельной.

Если подразумеваемая волатильность по инструментам с фиксированной доходностью сейчас повышается, то опционы на рынке акций по-прежнему выглядят относительно дешевыми. Мне кажется, сейчас было бы не лишним потратить немного денег на парашют.

• В центре внимания — стартующий в четверг симпозиум в Джексон-Хоул.

• Федеральной резервной системе пока не брошен вызов, но в конечном счете вероятен кризис.

• На этом фоне наблюдается на удивление низкая волатильность по акциям.

Какими бы ни оказались данные на этой неделе, они будут играть второстепенную роль. И не потому, что среди них нет никаких сведений, которые прояснят картину с инфляцией (выходящий в пятницу базовый PCE — июльский, так что этот отчет не будет содержать какой-либо новой информации). Дело в том, что на предстоящих выходных пройдет симпозиум Федеральной резервной системы (ФРС) в Джексон-Хоул.

Близость этой конференции означает, что нам придется заниматься самокопанием или, возможно, анализировать задним числом данные с прошлой недели. Если говорить об инфляции, то самым важным релизом прошлой недели стали даже не американские данные, а отчеты из Великобритании и Европы.

Общая инфляция в Великобритании превысила 10%, а базовый ИПЦ составил 6,2%, оказавшись выше прогноза на 0,3% и совпав с максимумом, зафиксированным несколько месяцев назад. Как видно на графике, базовая инфляция согласованно повышается во всех крупнейших развитых экономиках.

ИПЦ США, Великобритании и ЕС

Источник: Bloomberg

Когда среди стран наблюдается корреляция общей инфляции, в этом нет ничего удивительного, поскольку главным драйвером общей инфляции выступает волатильность цен на энергоносители, а все развитые экономики потребляют много энергоносителей. Однако, когда коррелируют темпы базовой инфляции, напрашивается вопрос «Почему?».

Текущей администрации в Белом доме и центробанку нравится тыкать пальцем на другие экономики и говорить: «Вот видите. Не может быть, чтобы это сделали мы, потому что инфляция есть везде». Это утверждение одновременно верное и ложное. Не исключено, что фискальные и денежно-кредитные власти сделали что-то такое, что вызвало скачок инфляции, и это необязательно должно было касаться только США.

Как нам известно, ФРС и Конгресс/администрация президента не единственные в мире а) тратили направо и налево и б) печатали для этого деньги. Рост денежной массы M2 в США достиг 26,9% в годовом выражении (г/г). В Европе он достиг 11,6%, в Великобритании — 15,4%. Все это несовместимо со стабильными ценами, и никого сейчас в этих странах не должен удивлять тот факт, что цены разгоняются в попытке достичь уровней, согласующихся с объемом денежной массы.

Мне до сих пор непонятно нежелание центробанков признавать этот факт и агрессивно реагировать на сложившуюся ситуацию ограничениями, направленными на денежные агрегаты. Видимо, следующему поколению чиновников придется читать об этом в книгах по истории и извлекать уроки. Текущее поколение явно ничего для себя не почерпнуло из своего чтения!

Общая картина

В конце этой недели пройдет ежегодный симпозиум ФРС в Джексон-Хоул, организованный Федеральным резервным банком Канзас-Сити. Этот симпозиум превратился в площадку, на которой председатель ФРС объявляет о важных изменениях в политике и/или философии, так что подразумеваемая волатильность, по крайней мере по инструментам с фиксированной доходностью, должна оставаться относительно повышенной по меньшей мере вплоть до конца этой недели (см. график индекса MOVE).

Волатильность по инструментам с фиксированной доходностью сейчас в целом на удивление высока для августа, независимо от симпозиума. Видимо, инвесторы не до конца убеждены в том, что долговой рынок достиг своих минимумов. Доходность 10-летних облигаций снова поднимается в сторону 3%.

Мы столкнулись с явным когнитивным диссонансом. С одной стороны, руководители ФРС единогласно и категорично заявляют, что рынок ошибочно ожидает пика и затем снижения краткосрочных ключевых ставок в начале 2023 года. С другой стороны, закладываемые сейчас в котировках долгосрочные процентные ставки очень близки к текущим уровням и гораздо ниже инфляции.

Индекс MOVE

Источник: Bloomberg

От председателя ФРС Пауэлла явно можно ожидать четкого заявления о том, что центробанк продолжит гнуть свою линию, пока не станет ясно, что инфляция возвращается к целевому уровню. Рынок до сих пор его игнорировал, но высокие уровни подразумеваемой инфляции и медленно повышающиеся долгосрочные процентные ставки подсказывают мне, что некоторые начинают прислушиваться.

Проблема в том, что ФРС и инвесторы на рынке — это как шахматисты с разным уровнем опыта и мастерства. ФРС думает на один шаг вперед.

«Инфляция остается повышенной, и мы продолжим повышать [ставки], пока она не начнет снижаться».

Рынок (извиняюсь за антропоморфизм) заглядывает на два шага вперед.

«Инфляция остается повышенной. ФРС продолжит повышать ставки. Но в конечном счете они задавят экономику, и тогда им придется снять ногу с тормоза и нажать на газ».

ФРС понимает, что именно это говорит рынок, так что руководители центробанка тратят много времени на то, чтобы как можно четче дать рынку понять, что он недооценивает силу воли ФРС. Однако рынок, опять же, остается на шаг впереди. ФРС не понимает, что ее никто не будет подвергать проверке. Как сказал однажды Майк Тайсон, у каждого есть план, пока ему не дадут по морде, а ФРС по морде не давали.

Центробанк сталкивается с вызовом в виде мнений и обстоятельств, а именно популярного консенсуса о том, что инфляция слишком высока, а корректировка на финансовых рынках проходит плавно и упорядоченно. Однако общественное мнение изменится, когда уровень безработицы все-таки начнет расти. А рынок начнет вести себя менее упорядоченно, когда в ближайшие месяцы ускорится сокращение баланса. Баланс не сокращается быстро, но процесс этот монотонный (т. е. возможно только сокращение).

Инфляция в итоге снизится, но базовый и медианный показатели не начнут даже приближаться к своей цели в 2022 году, да и в 2023 году. При повышении ставок и дальнейшем замедлении экономики рынки (и общественное мнение) рано или поздно отреагируют.

Будет кризис, это понятно почти наверняка. Он всегда бывает. Именно об этом нам говорит высокая подразумеваемая волатильность. Именно об этом нам говорит «пик» форвардной кривой. ФРС не сможет поднять процентные ставки до 5%, не столкнувшись с вызовом. В прошлом, когда ей бросали вызов, ФРС оказывалась несостоятельной.

Если подразумеваемая волатильность по инструментам с фиксированной доходностью сейчас повышается, то опционы на рынке акций по-прежнему выглядят относительно дешевыми. Мне кажется, сейчас было бы не лишним потратить немного денег на парашют.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба