Историческое событие, которое неизбежно должно было произойти, таки произошло.

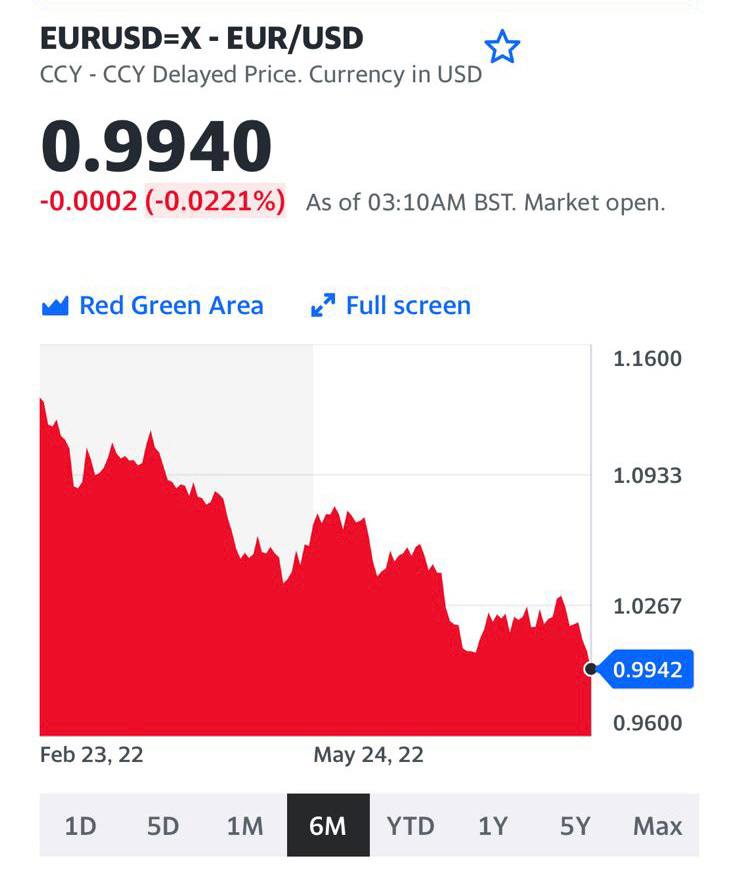

Евро уже не на считанные часы, а уже вполне себе серьезно и, похоже, надолго стал дешевле доллара. Это событие нельзя назвать неожиданностью. Еще несколько дней назад (точнее, 15 августа) мы говорили о том, что идем на 0,96. Не прошло и недели, как 2/5 этого пути уже пройдено.

Жизнь в последнее время – ох какая динамичная.

За последние 5 дней доходность по европейским десятилеткам выросла более чем на 40%. Так инвесторы отреагировали на угрозу рецессии в регионе, ястребиную риторику членов ФРС и, конечно же, происходящий на наших глазах энергетический кризис.

Вчера, на фоне сообщений Газпрома (MCX:GAZP) о плановом трехдневном ремонте единственной работающей турбины на газопроводе «Северный поток-1», сентябрьский фьючерс на нидерландском хабе TTF подорожал до отметки в $3024. Такими темпами цена голубого топлива и вправду может превысить $4000 за тысячу кубометров к октябрю-ноябрю 2022 года...

Что в таком случае будет с европейскими предприятиями?

Как отмечают аналитики ING, повышение цен на энергоносители может повлиять на компании различными способами. Непосредственное воздействие заключается в банальном увеличении затрат бизнеса.

Из-за невозможности переложить расходы на потребителей, многие предприятия могут снизить объёмы производства, что, в свою очередь, приведет к дефициту в цепочке поставок. И, опять же, к новому витку инфляции.

Наименее зависят от роста цен на энергоресурсы такие секторы, как оптовая торговля и здравоохранение.

Следовательно, их маржа прибыли, скорее всего, значительно не поменяется, поскольку компании не сталкиваются с регулярным повышением цен. Хотя даже здесь влияние роста цен на электричество все равно имеется.

Авиационная, химическая и металлургическая отрасли, наоборот, подвержены наибольшему воздействию. Крайняя энергоемкость продукции, поставляемой в этих отраслях, не позволяет эффективно реагировать на колебания цен на энергоносители.

Маржа прибыли в автомобилестроении и цементной промышленности будет также под сильным давлением. Вполне возможно, тут будут считать не прибыли, а убытки.

Главная проблема Европы в ближайшее время – занятость населения. В Германии в текущих условиях под угрозой могут оказаться 5,6 млн из 42 млн рабочих мест и до 12% ВВП страны. Такой эффект возможен, поскольку энергомощности в случае дефицита будут перераспределяться от промышленности к социально значимым объектам и домохозяйствам.

Что касается плана ЕС снизить объем поставок газа из России на две трети уже к концу 2022 года, многое будет зависеть от возможности найти альтернативу. Хорошая новость для региона заключается в том, что Total Energies и Eni SpA (ETR:ENI) объявили об открытии огромных запасов газа в скважине Cronos-1, в 160 км от побережья Кипра. Плохая новость – в том, что для запуска добычи газа потребуется еще год.

Кстати, ближайшие полгода будет, похоже, звездный час для всех альтернативных поставщиков газа в Европу.

Итак… Подытожим.

Евро идет строго на юг

А чего вы, собственно говоря, хотели, если:

▪️ разница по ставкам между Европой и Америкой растет и, похоже, подрастет еще. При этом старушке-Европе гораздо сложнее сейчас дается подъем ставки, чем остальным странам. ЕЦБ просто не может себе позволить то, что без проблем может делать ФРС или банк Англии (или Канады);

▪️ доходности облигаций стран-«доноров» растут с космический скоростью, и, похоже, идеи ЕЦБ о выравнивании доходностей через продажу облигаций Германии и Франции с целью дальнейшей покупки облигаций Италии, Испании и других проблемных стран, идут… куда-то не туда;

▪️ инфляция в еврозоне раскручивается так, что мама не горюй. Цены и для потребителей, и для производителей летят вперед, как на крыльях. Причем чем слабее евро, тем более значительны инфляционные последствия в Европе;

▪️ энергетический кризис происходит на наших глазах;

▪️ полномасштабные боевые действия идут практически в центре Европы, и лишь одному Богу известно, когда они прекратятся;

▪️ социальные конфликты начинают, опять же, раскручиваться. Идеи насчет обтирания мокрой тряпкой и обогрева лишь одной комнаты в квартире приживаются с трудом. Странно, однако. Замечательная идея. Кстати, тряпку тоже можно мочить чуть-чуть. Опять же, экономия воды. Ох, чувствую, вновь, как в XVII веке, станут невероятно востребованы специализированные скребочки для почесывания. Надо бы начинать налаживать поставки. Авось пригодится.

Сакраментальный вопрос: что будет дальше?

По мне, ничего неожиданного. Тренд на постепенное снижение курса евро с высокой долей вероятности продолжится. Для начала, еще пару-тройку процентов снижения мы можем увидеть достаточно быстро. Скорее всего, весьма долгое время Европе предстоит привыкать жить со все более и более дешевым евро.

Опять же, это все не означает, что еще немного, еще чуть-чуть, и Европейский союз начнет рассыпаться, как карточный домик, а мы с вами узрим евро на уровне 0,7-0,8 к доллару США. Скорее всего, таким «счастьем» «добрые друзья» Европы не насладятся. Несмотря ни на что, европейская экономика сильна. Если будет необходимо, ЕЦБ выйдет с масштабными интервенциями и возьмет на свой (и так распухающий) баланс еще на триллион-другой активов.

Более того, провоцируя новый инфляционный виток, слабость евро будет помогать ряду компаний производить в Европе и экспортировать из Европы. Но тот факт, что европейцам придется как минимум пару лет перестраивать свою экономику, неоспорим. Как и то, что уровень бедности будет потихоньку расти.

Полагаю, справятся. Как обычно, слабые будут проглочены более сильными и богатыми. Новые и новые европейские компании перейдут под контроль уже потирающих ладони американских или канадских, китайских или даже индийских корпораций. Вполне возможно, чем-то поживятся весьма неплохо себя чувствующие сегодня, на фоне энергетического кризиса, саудиты или доблестные парни в куфиях из ОАЭ.

Единственная серьезная проблема Европы – это возможность усугубления социальных конфликтов.

Размер пособий по безработице и беженцам, и другим социально слабым слоям населения в таких условиях будет неизбежно сокращаться. Как эти слои будут на это реагировать? Думаю, без энтузиазма.

Похоже, ближайшей осенью мы с вами увидим много и пикетов, и демонстраций, и забастовок, и… более неприятных ответов на снижающийся жизненный уровень значительных масс населения.

Осень будет бурной. А курс евро…? Еще полетает.

Доходности 10-летних казначейских облигаций США и Германии

Евро уже не на считанные часы, а уже вполне себе серьезно и, похоже, надолго стал дешевле доллара. Это событие нельзя назвать неожиданностью. Еще несколько дней назад (точнее, 15 августа) мы говорили о том, что идем на 0,96. Не прошло и недели, как 2/5 этого пути уже пройдено.

Жизнь в последнее время – ох какая динамичная.

За последние 5 дней доходность по европейским десятилеткам выросла более чем на 40%. Так инвесторы отреагировали на угрозу рецессии в регионе, ястребиную риторику членов ФРС и, конечно же, происходящий на наших глазах энергетический кризис.

Вчера, на фоне сообщений Газпрома (MCX:GAZP) о плановом трехдневном ремонте единственной работающей турбины на газопроводе «Северный поток-1», сентябрьский фьючерс на нидерландском хабе TTF подорожал до отметки в $3024. Такими темпами цена голубого топлива и вправду может превысить $4000 за тысячу кубометров к октябрю-ноябрю 2022 года...

Что в таком случае будет с европейскими предприятиями?

Как отмечают аналитики ING, повышение цен на энергоносители может повлиять на компании различными способами. Непосредственное воздействие заключается в банальном увеличении затрат бизнеса.

Из-за невозможности переложить расходы на потребителей, многие предприятия могут снизить объёмы производства, что, в свою очередь, приведет к дефициту в цепочке поставок. И, опять же, к новому витку инфляции.

Наименее зависят от роста цен на энергоресурсы такие секторы, как оптовая торговля и здравоохранение.

Следовательно, их маржа прибыли, скорее всего, значительно не поменяется, поскольку компании не сталкиваются с регулярным повышением цен. Хотя даже здесь влияние роста цен на электричество все равно имеется.

Авиационная, химическая и металлургическая отрасли, наоборот, подвержены наибольшему воздействию. Крайняя энергоемкость продукции, поставляемой в этих отраслях, не позволяет эффективно реагировать на колебания цен на энергоносители.

Маржа прибыли в автомобилестроении и цементной промышленности будет также под сильным давлением. Вполне возможно, тут будут считать не прибыли, а убытки.

Главная проблема Европы в ближайшее время – занятость населения. В Германии в текущих условиях под угрозой могут оказаться 5,6 млн из 42 млн рабочих мест и до 12% ВВП страны. Такой эффект возможен, поскольку энергомощности в случае дефицита будут перераспределяться от промышленности к социально значимым объектам и домохозяйствам.

Что касается плана ЕС снизить объем поставок газа из России на две трети уже к концу 2022 года, многое будет зависеть от возможности найти альтернативу. Хорошая новость для региона заключается в том, что Total Energies и Eni SpA (ETR:ENI) объявили об открытии огромных запасов газа в скважине Cronos-1, в 160 км от побережья Кипра. Плохая новость – в том, что для запуска добычи газа потребуется еще год.

Кстати, ближайшие полгода будет, похоже, звездный час для всех альтернативных поставщиков газа в Европу.

Итак… Подытожим.

Евро идет строго на юг

А чего вы, собственно говоря, хотели, если:

▪️ разница по ставкам между Европой и Америкой растет и, похоже, подрастет еще. При этом старушке-Европе гораздо сложнее сейчас дается подъем ставки, чем остальным странам. ЕЦБ просто не может себе позволить то, что без проблем может делать ФРС или банк Англии (или Канады);

▪️ доходности облигаций стран-«доноров» растут с космический скоростью, и, похоже, идеи ЕЦБ о выравнивании доходностей через продажу облигаций Германии и Франции с целью дальнейшей покупки облигаций Италии, Испании и других проблемных стран, идут… куда-то не туда;

▪️ инфляция в еврозоне раскручивается так, что мама не горюй. Цены и для потребителей, и для производителей летят вперед, как на крыльях. Причем чем слабее евро, тем более значительны инфляционные последствия в Европе;

▪️ энергетический кризис происходит на наших глазах;

▪️ полномасштабные боевые действия идут практически в центре Европы, и лишь одному Богу известно, когда они прекратятся;

▪️ социальные конфликты начинают, опять же, раскручиваться. Идеи насчет обтирания мокрой тряпкой и обогрева лишь одной комнаты в квартире приживаются с трудом. Странно, однако. Замечательная идея. Кстати, тряпку тоже можно мочить чуть-чуть. Опять же, экономия воды. Ох, чувствую, вновь, как в XVII веке, станут невероятно востребованы специализированные скребочки для почесывания. Надо бы начинать налаживать поставки. Авось пригодится.

Сакраментальный вопрос: что будет дальше?

По мне, ничего неожиданного. Тренд на постепенное снижение курса евро с высокой долей вероятности продолжится. Для начала, еще пару-тройку процентов снижения мы можем увидеть достаточно быстро. Скорее всего, весьма долгое время Европе предстоит привыкать жить со все более и более дешевым евро.

Опять же, это все не означает, что еще немного, еще чуть-чуть, и Европейский союз начнет рассыпаться, как карточный домик, а мы с вами узрим евро на уровне 0,7-0,8 к доллару США. Скорее всего, таким «счастьем» «добрые друзья» Европы не насладятся. Несмотря ни на что, европейская экономика сильна. Если будет необходимо, ЕЦБ выйдет с масштабными интервенциями и возьмет на свой (и так распухающий) баланс еще на триллион-другой активов.

Более того, провоцируя новый инфляционный виток, слабость евро будет помогать ряду компаний производить в Европе и экспортировать из Европы. Но тот факт, что европейцам придется как минимум пару лет перестраивать свою экономику, неоспорим. Как и то, что уровень бедности будет потихоньку расти.

Полагаю, справятся. Как обычно, слабые будут проглочены более сильными и богатыми. Новые и новые европейские компании перейдут под контроль уже потирающих ладони американских или канадских, китайских или даже индийских корпораций. Вполне возможно, чем-то поживятся весьма неплохо себя чувствующие сегодня, на фоне энергетического кризиса, саудиты или доблестные парни в куфиях из ОАЭ.

Единственная серьезная проблема Европы – это возможность усугубления социальных конфликтов.

Размер пособий по безработице и беженцам, и другим социально слабым слоям населения в таких условиях будет неизбежно сокращаться. Как эти слои будут на это реагировать? Думаю, без энтузиазма.

Похоже, ближайшей осенью мы с вами увидим много и пикетов, и демонстраций, и забастовок, и… более неприятных ответов на снижающийся жизненный уровень значительных масс населения.

Осень будет бурной. А курс евро…? Еще полетает.

Доходности 10-летних казначейских облигаций США и Германии

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба