Eargo (NASDAQ: EAR) — американский производитель товаров для людей со сложностями слуха. Технология компании крайне перспективна, а акции ее крайне волатильны.

На чем зарабатывает

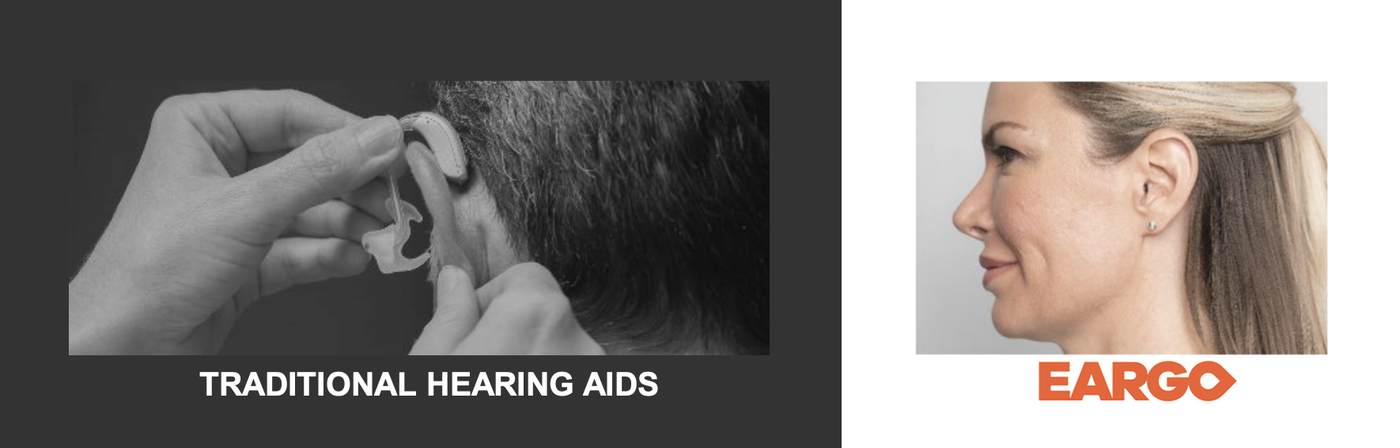

Компания делает устройства для людей с проблемами со слухом: от тех, у кого небольшие проблемы, до тех, у кого произошла полная потеря слуха.

Слева — стандартное устройство, справа — устройство компании. Источник: презентация Eargo, слайд 7

Как выглядит устройство компании. Источник: сайт Eargo

Как выглядит устройство компании. Источник: презентация Eargo, слайд 3

Компания занимается преимущественно НИОКР и проектированием, а сборкой компонентов — ее подрядчики в Азии. По большому счету годовой отчет компании бесполезен.

Работает компания только в США и очень убыточна: уже НИОКР превышают объем валовой прибыли. Однако расходы на маркетинг и управление там в разы больше.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

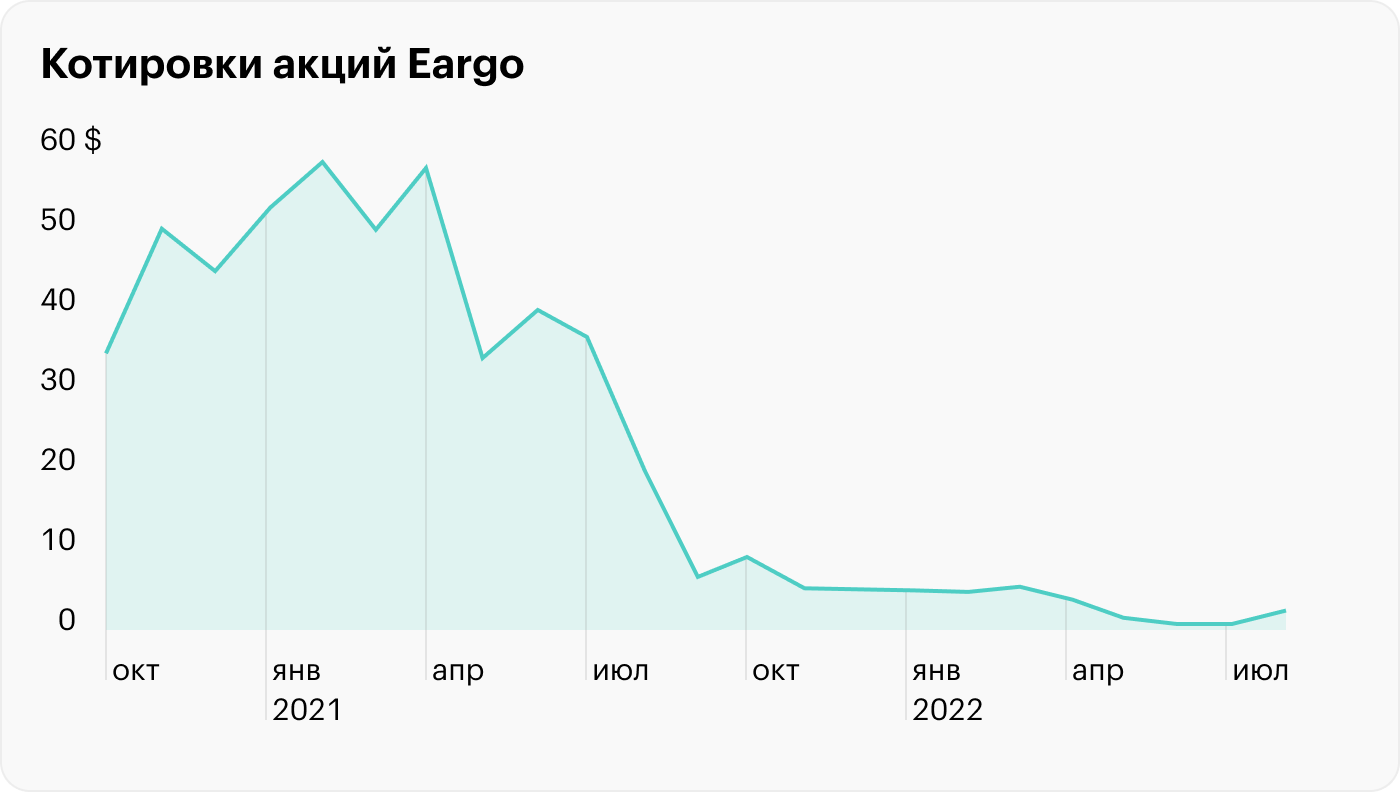

Упало. Акции компании сильно подешевели за этот год, и, вероятно, это дает нам возможность заработать на отскоке котировок.

Классный продукт. Устройства Eargo выигрывают у большинства аналогов как по цене — почти в два раза, 1450—2950 $ против 4600 $ в среднем по рынку, так и по удобству — легко заряжаются, полностью заходят в ухо, есть медицинская техподдержка в течение всего времени пользования.

Плюс ко всему компания ориентируется на прямые продажи клиентам, что удобно покупателям: фактически после обнаружения сайта компании до получения аппарата проходит три дня с учетом онлайн-консультаций со специалистом.

Последний пункт прорывной, потому что с аналогами путь может занимать от недели до месяца, пока врачи будут утомительно и печально все тестировать и искать подходящее клиенту устройство.

Цена тоже важна, потому что только 25% людей с потерей слуха покупают себе устройства — все из-за цен.

В общем, у устройств Eargo, как мне кажется, большое будущее.

Могут купить. У Eargo капитализация всего лишь 32,24 млн долларов, и у нее на руках есть крутая технология. Как мне кажется, ее вполне может купить Google, вваливающий безумные деньги в расширение своего присутствия в здравоохранении. В принципе, покупателем может оказаться кто угодно, но мне наиболее вероятным видится именно Google, отчаянно пытающийся расшириться за пределы своего рекламного бизнеса.

Новые возможности сбыта. В США в скором времени могут разрешить продавать слуховые аппараты в аптеках, и если это случится, то Eargo получит новый перспективный канал сбыта.

Что может помешать

Кто бы мог подумать. Компания убыточная в эпоху поднятия ставок и подорожания кредитов, что автоматически делает ее акции крайне волатильными. Ну и угроза банкротства тут недалеко.

Удар пониже спины. В прошлом году компания оказалась замешана в нехорошей истории с неправильным заполнением клиентской документации в сфере страхования. Ее пнули из соответствующих программ, что радикально ограничило ее возможности по сбыту устройств — и выручка драматически упала.

Чтобы от нее отстали, она пошла на сделку со следствием и заплатила почти 35 млн долларов, что для нее гигантские деньги. Но главное — она ищет возможности вернуться в эти программы страхования, поскольку сейчас ее бизнес охромел на обе ноги из-за исключения из этих программ.

«Молодой человек, пройдемте». Акции компании демонстрируют опасную тенденцию к падению ниже 1 $ — и, как мы убедились выше, тому есть причины. Проблема в том, что если они будут стоить меньше 1 $ в течение 30 торговых дней непрерывно, им устроят делистинг.

«Дверь закрой, пожалуйста». Компания, как вы поняли, находится в тяжелом положении и недавно смогла получить 125-миллионный заем в конвертируемых облигациях от инвестфонда Patient Square Capital (PSC), чего ей хватит примерно на год работы. Если PSC в один момент решит конвертировать часть своих облигаций, это приведет к сильному размытию существующих акций и снижению их цены.

Что в итоге

Eargo — это удивительная компания: у нее есть достойнейший продукт с мощным потенциалом, но ее текущее финансовое положение вызывает опасения. Если инвестировать в эту компанию, то только с готовностью потерять свои вложения навсегда.

На чем зарабатывает

Компания делает устройства для людей с проблемами со слухом: от тех, у кого небольшие проблемы, до тех, у кого произошла полная потеря слуха.

Слева — стандартное устройство, справа — устройство компании. Источник: презентация Eargo, слайд 7

Как выглядит устройство компании. Источник: сайт Eargo

Как выглядит устройство компании. Источник: презентация Eargo, слайд 3

Компания занимается преимущественно НИОКР и проектированием, а сборкой компонентов — ее подрядчики в Азии. По большому счету годовой отчет компании бесполезен.

Работает компания только в США и очень убыточна: уже НИОКР превышают объем валовой прибыли. Однако расходы на маркетинг и управление там в разы больше.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. Акции компании сильно подешевели за этот год, и, вероятно, это дает нам возможность заработать на отскоке котировок.

Классный продукт. Устройства Eargo выигрывают у большинства аналогов как по цене — почти в два раза, 1450—2950 $ против 4600 $ в среднем по рынку, так и по удобству — легко заряжаются, полностью заходят в ухо, есть медицинская техподдержка в течение всего времени пользования.

Плюс ко всему компания ориентируется на прямые продажи клиентам, что удобно покупателям: фактически после обнаружения сайта компании до получения аппарата проходит три дня с учетом онлайн-консультаций со специалистом.

Последний пункт прорывной, потому что с аналогами путь может занимать от недели до месяца, пока врачи будут утомительно и печально все тестировать и искать подходящее клиенту устройство.

Цена тоже важна, потому что только 25% людей с потерей слуха покупают себе устройства — все из-за цен.

В общем, у устройств Eargo, как мне кажется, большое будущее.

Могут купить. У Eargo капитализация всего лишь 32,24 млн долларов, и у нее на руках есть крутая технология. Как мне кажется, ее вполне может купить Google, вваливающий безумные деньги в расширение своего присутствия в здравоохранении. В принципе, покупателем может оказаться кто угодно, но мне наиболее вероятным видится именно Google, отчаянно пытающийся расшириться за пределы своего рекламного бизнеса.

Новые возможности сбыта. В США в скором времени могут разрешить продавать слуховые аппараты в аптеках, и если это случится, то Eargo получит новый перспективный канал сбыта.

Что может помешать

Кто бы мог подумать. Компания убыточная в эпоху поднятия ставок и подорожания кредитов, что автоматически делает ее акции крайне волатильными. Ну и угроза банкротства тут недалеко.

Удар пониже спины. В прошлом году компания оказалась замешана в нехорошей истории с неправильным заполнением клиентской документации в сфере страхования. Ее пнули из соответствующих программ, что радикально ограничило ее возможности по сбыту устройств — и выручка драматически упала.

Чтобы от нее отстали, она пошла на сделку со следствием и заплатила почти 35 млн долларов, что для нее гигантские деньги. Но главное — она ищет возможности вернуться в эти программы страхования, поскольку сейчас ее бизнес охромел на обе ноги из-за исключения из этих программ.

«Молодой человек, пройдемте». Акции компании демонстрируют опасную тенденцию к падению ниже 1 $ — и, как мы убедились выше, тому есть причины. Проблема в том, что если они будут стоить меньше 1 $ в течение 30 торговых дней непрерывно, им устроят делистинг.

«Дверь закрой, пожалуйста». Компания, как вы поняли, находится в тяжелом положении и недавно смогла получить 125-миллионный заем в конвертируемых облигациях от инвестфонда Patient Square Capital (PSC), чего ей хватит примерно на год работы. Если PSC в один момент решит конвертировать часть своих облигаций, это приведет к сильному размытию существующих акций и снижению их цены.

Что в итоге

Eargo — это удивительная компания: у нее есть достойнейший продукт с мощным потенциалом, но ее текущее финансовое положение вызывает опасения. Если инвестировать в эту компанию, то только с готовностью потерять свои вложения навсегда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба