Компания «М.Видео» (MVID) опубликовала в четверг, 25 августа, операционные и сокращённые неаудированные консолидированные финансовые итоги, подготовленные в соответствии с Международными стандартами финансовой отчётности (МСФО) за шесть месяцев, закончившихся 30 июня 2022 года.

Ключевые операционные и финансовые результаты за I полугодие 2022 г.

Общие продажи (GMV) выросли на 1,5% г/г до 262,18 млрд руб. (с НДС), общие онлайн-продажи достигли 176 млрд руб. (с НДС), что составило 67,3% от GMV.

Оборот мобильной платформы вырос на 12% г/г до 122 млрд руб. (с НДС).

Трафик, включая онлайн и магазины во 2 квартале 2022 г., показал рост +1,5% г/г и составил 641 млн посещений.

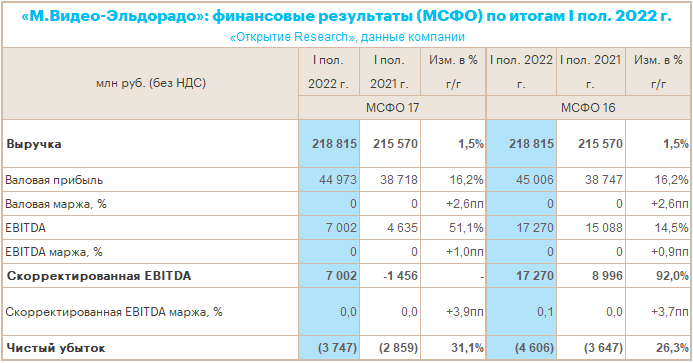

Выручка выросла за полугодие на 1,5% г/г до 218,8 млрд руб.

Валовая прибыль увеличилась на 16,2% г/г и достигла 44 973 млн руб.(45 006 млн руб. по МСФО (IFRS) 16).

Валовая маржа увеличилась на 2,6 процентных пункта (п. п.) до 20,6%.

Показатель EBITDA вырос на 51,1% до 7 млрд руб. (17,3 млрд руб. по МСФО (IFRS) 16).

Маржа по EBITDA составила 3,2% (7,9% по МСФО (IFRS) 16).

Скорректированный показатель EBITDA вырос до 7 млрд руб.

Маржа скор. EBITDA выросла на 3,9 п. п. с ?0,7% до 3,2%.

Чистый убыток составил 3,75 млрд руб.(4,6 млрд руб. по МСФО (IFRS) 16) за счёт роста процентных расходов.

Чистый долг на 30 июня 2022 года составил 67,93 млрд руб., соотношение чистый долг / скорр. EBITDA — 2,3х (по сравнению с 5,3х на 30 июня 2021 года).

Сеть магазинов М.Видео и Эльдорадо на конец июня 2022 года составила 1 248 магазинов всех форматов.

КОММЕНТАРИЙ «ОТКРЫТИЕ RESEARCH»

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»:

«Слабый отчёт. Рост выручки не впечатляет на фоне роста инфляции. При этом именно во 2 квартале снижение GMV составило ощутимые 29,2% год к году. Данные Ассоциации компаний интернет-торговли, опубликованные в начале августа, свидетельствуют, что рынок интернет-торговли в первом полугодии текущего года вырос на 43% г/г до 2,3 трлн рублей. На долю категории «Электроника и бытовая техника» приходится примерно 22% от общего рынка. Результаты «М.Видео» на фоне таких цифр выглядят блекло.

Общее сокращение коммерческих, общехозяйственных и административных расходов выглядит позитивно. Но при более детальном рассмотрении не видим позитива в сокращении расходов на рекламу и маркетинг почти на 21% г/г при росте расходов на аренду и коммуналку на 3,6% и росте расходов на амортизацию на 28%.

Увеличение валовой маржи и общее снижение расходов позволили вывести скорр. EBITDA в положительную плоскость, с минус 1,5 млрд до 7 млрд рублей. Однако рост показателя на 51% обусловлен тем, что компания задним числом пересчитала EBITDA за 1 полугодие 2021 г. Отчётность МСФО 17, опубликованная 19 августа 2021 г., сообщала о EBITDA на уровне 18,3 млрд рублей. Если взять за базу «старую цифру», получим в I полугодии 2022 г. не рост на 50%, а снижение на 62%.

Рост финансовых расходов и расходов на амортизацию привел к увеличению чистого убытка почти на треть. При этом общий долг компании (70,8 млрд руб.) и чистый долг (68 млрд рублей) продемонстрировали относительно существенные темпы роста (+4,2% г/г и +6,2% г/г соответственно).

Пожалуй, один из наиболее негативных в текущей ситуации моментов заключается в том, что отчётность не позволяет рассчитывать на то, что компания в скором времени сможет вернуться к выплате дивидендов. На декабрьском собрании акционеров было принято решение выплатить промежуточные дивиденды за 9 месяцев 2021 г. По итогам ГОСА, которое состоялось в 23 июня текущего года, акционеры решили часть оставшейся прибыли по итогам 2021 г. не распределять и не выплачивать».

Дивполитика

Дивидендная политика компании подразумевает дивиденды за год не менее 100% консолидированной чистой прибыли по МСФО при условии, что соотношение чистого долга и EBITDA не выше 2. Согласно опубликованной отчётности, сейчас этот коэффициент 2,3.

Динамика акций

Акции MVID по состоянию на 14:20 мск дешевели на 4,1% до 226,8 руб. В то же время индекс МосБиржи рос на 0,17%, поэтому бумага смотрелась хуже рынка.

Котировки от августовских минимумов 186,4 руб., сформированных 8 числа, в преддверии публикации отчетности вырастали до 238 рублей (+27,7%). Поэтому негативная динамика в четверг выглядит вполне логично. Не будем удивлены, если в обозримом будущем котировки вернуться в диапазон 220-200 рублей.

С начала года акции «М.Видео» подешевели на 48,4%, за 12 месяцев ?64,3%, за 5 лет ?44,4%, с момента листинга осенью 2007 года +51,5%.

Ключевые операционные и финансовые результаты за I полугодие 2022 г.

Общие продажи (GMV) выросли на 1,5% г/г до 262,18 млрд руб. (с НДС), общие онлайн-продажи достигли 176 млрд руб. (с НДС), что составило 67,3% от GMV.

Оборот мобильной платформы вырос на 12% г/г до 122 млрд руб. (с НДС).

Трафик, включая онлайн и магазины во 2 квартале 2022 г., показал рост +1,5% г/г и составил 641 млн посещений.

Выручка выросла за полугодие на 1,5% г/г до 218,8 млрд руб.

Валовая прибыль увеличилась на 16,2% г/г и достигла 44 973 млн руб.(45 006 млн руб. по МСФО (IFRS) 16).

Валовая маржа увеличилась на 2,6 процентных пункта (п. п.) до 20,6%.

Показатель EBITDA вырос на 51,1% до 7 млрд руб. (17,3 млрд руб. по МСФО (IFRS) 16).

Маржа по EBITDA составила 3,2% (7,9% по МСФО (IFRS) 16).

Скорректированный показатель EBITDA вырос до 7 млрд руб.

Маржа скор. EBITDA выросла на 3,9 п. п. с ?0,7% до 3,2%.

Чистый убыток составил 3,75 млрд руб.(4,6 млрд руб. по МСФО (IFRS) 16) за счёт роста процентных расходов.

Чистый долг на 30 июня 2022 года составил 67,93 млрд руб., соотношение чистый долг / скорр. EBITDA — 2,3х (по сравнению с 5,3х на 30 июня 2021 года).

Сеть магазинов М.Видео и Эльдорадо на конец июня 2022 года составила 1 248 магазинов всех форматов.

КОММЕНТАРИЙ «ОТКРЫТИЕ RESEARCH»

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»:

«Слабый отчёт. Рост выручки не впечатляет на фоне роста инфляции. При этом именно во 2 квартале снижение GMV составило ощутимые 29,2% год к году. Данные Ассоциации компаний интернет-торговли, опубликованные в начале августа, свидетельствуют, что рынок интернет-торговли в первом полугодии текущего года вырос на 43% г/г до 2,3 трлн рублей. На долю категории «Электроника и бытовая техника» приходится примерно 22% от общего рынка. Результаты «М.Видео» на фоне таких цифр выглядят блекло.

Общее сокращение коммерческих, общехозяйственных и административных расходов выглядит позитивно. Но при более детальном рассмотрении не видим позитива в сокращении расходов на рекламу и маркетинг почти на 21% г/г при росте расходов на аренду и коммуналку на 3,6% и росте расходов на амортизацию на 28%.

Увеличение валовой маржи и общее снижение расходов позволили вывести скорр. EBITDA в положительную плоскость, с минус 1,5 млрд до 7 млрд рублей. Однако рост показателя на 51% обусловлен тем, что компания задним числом пересчитала EBITDA за 1 полугодие 2021 г. Отчётность МСФО 17, опубликованная 19 августа 2021 г., сообщала о EBITDA на уровне 18,3 млрд рублей. Если взять за базу «старую цифру», получим в I полугодии 2022 г. не рост на 50%, а снижение на 62%.

Рост финансовых расходов и расходов на амортизацию привел к увеличению чистого убытка почти на треть. При этом общий долг компании (70,8 млрд руб.) и чистый долг (68 млрд рублей) продемонстрировали относительно существенные темпы роста (+4,2% г/г и +6,2% г/г соответственно).

Пожалуй, один из наиболее негативных в текущей ситуации моментов заключается в том, что отчётность не позволяет рассчитывать на то, что компания в скором времени сможет вернуться к выплате дивидендов. На декабрьском собрании акционеров было принято решение выплатить промежуточные дивиденды за 9 месяцев 2021 г. По итогам ГОСА, которое состоялось в 23 июня текущего года, акционеры решили часть оставшейся прибыли по итогам 2021 г. не распределять и не выплачивать».

Дивполитика

Дивидендная политика компании подразумевает дивиденды за год не менее 100% консолидированной чистой прибыли по МСФО при условии, что соотношение чистого долга и EBITDA не выше 2. Согласно опубликованной отчётности, сейчас этот коэффициент 2,3.

Динамика акций

Акции MVID по состоянию на 14:20 мск дешевели на 4,1% до 226,8 руб. В то же время индекс МосБиржи рос на 0,17%, поэтому бумага смотрелась хуже рынка.

Котировки от августовских минимумов 186,4 руб., сформированных 8 числа, в преддверии публикации отчетности вырастали до 238 рублей (+27,7%). Поэтому негативная динамика в четверг выглядит вполне логично. Не будем удивлены, если в обозримом будущем котировки вернуться в диапазон 220-200 рублей.

С начала года акции «М.Видео» подешевели на 48,4%, за 12 месяцев ?64,3%, за 5 лет ?44,4%, с момента листинга осенью 2007 года +51,5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба