И так, на что я смотрю в отчетах компании

Всего у РУСГИДРО 3 типа отчетности:

Отчет о выработке электроэнергии

Отчет РСБУ за квартал

Отчет МСФО за квартал

Отчеты в списке указаны в порядке их публикации

На текущий момент, компания опубликовала операционный и РСБУ отчет за 2кв 2022 года

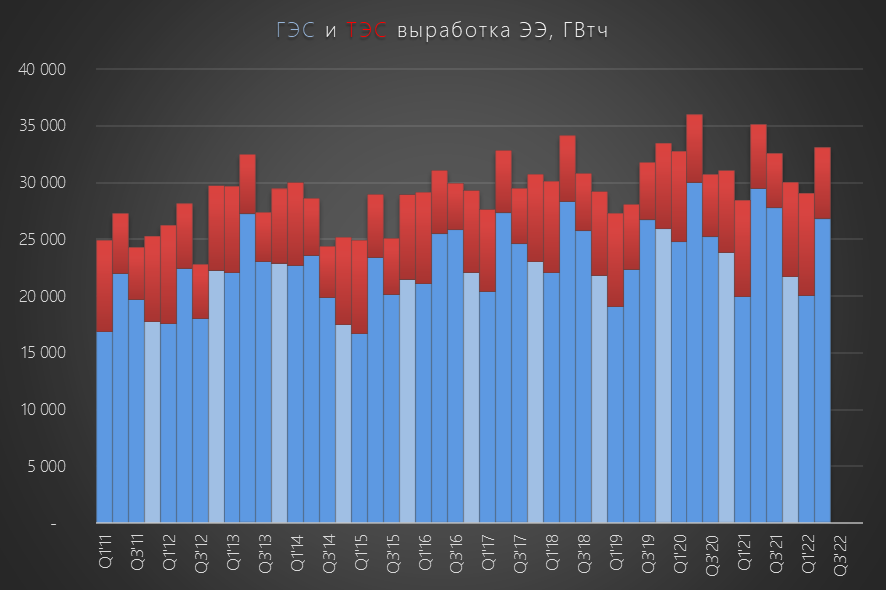

Смотрим что с производством:

Общая выработка ГЭС и ТЭС снизилась в 2кв на 6% год к году

Это коненчо, не очень хорошо для выручки и прибыли, но какой-то катастрофы не наблюдается

РСБУ отчет компании это ТОЛЬКО результаты 75 ГЭС

Отчет не включают в себя результаты ТЭС и электросетевых дочек РУСГИДРО

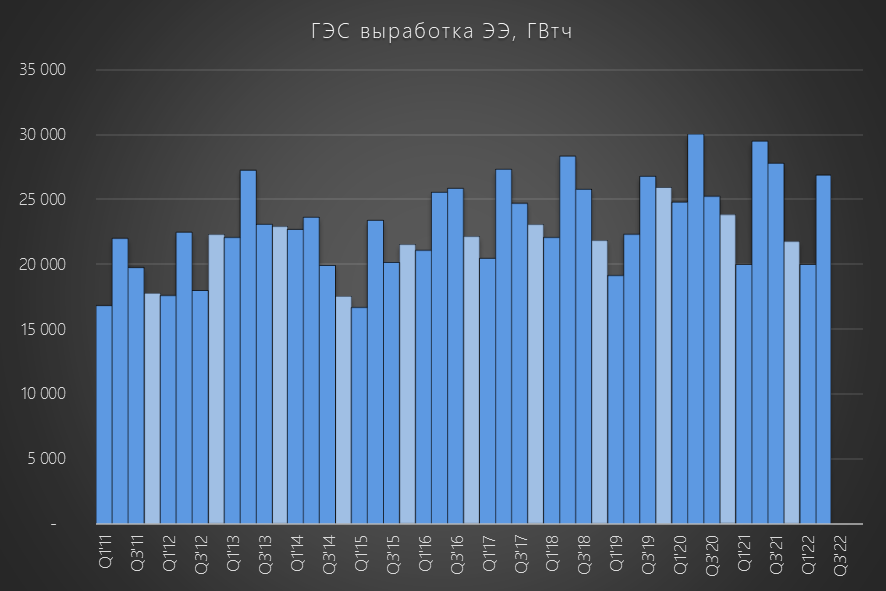

Давайте посмотрим результаты выработки ГЭС отдельно

-9% год к году, результат хуже чем у ТЭС

Одна из причин меньшая водность рек - очень важный фактор!

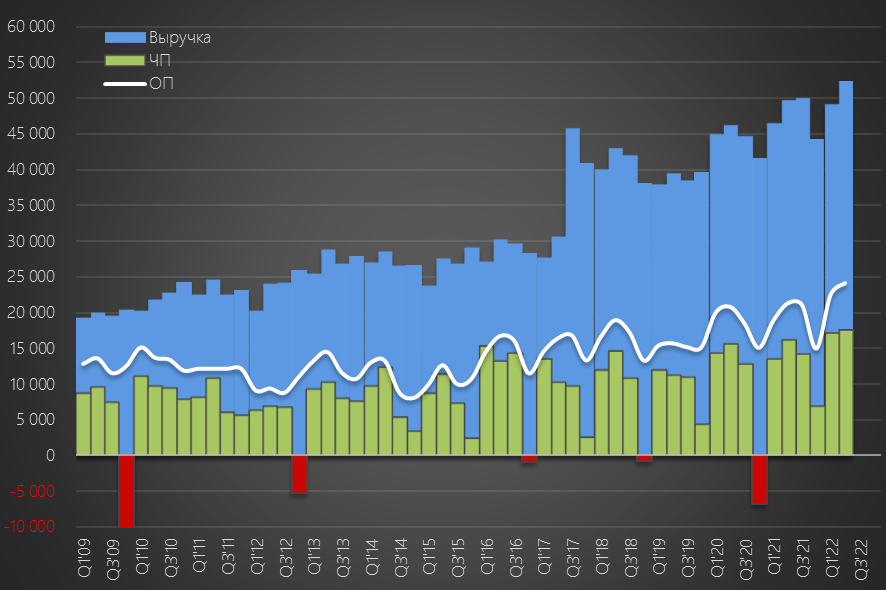

Как падение производства повлияло на выручку?

А ни как!

Получена рекордная выручка, операционная прибыль, и чистая прибыль!

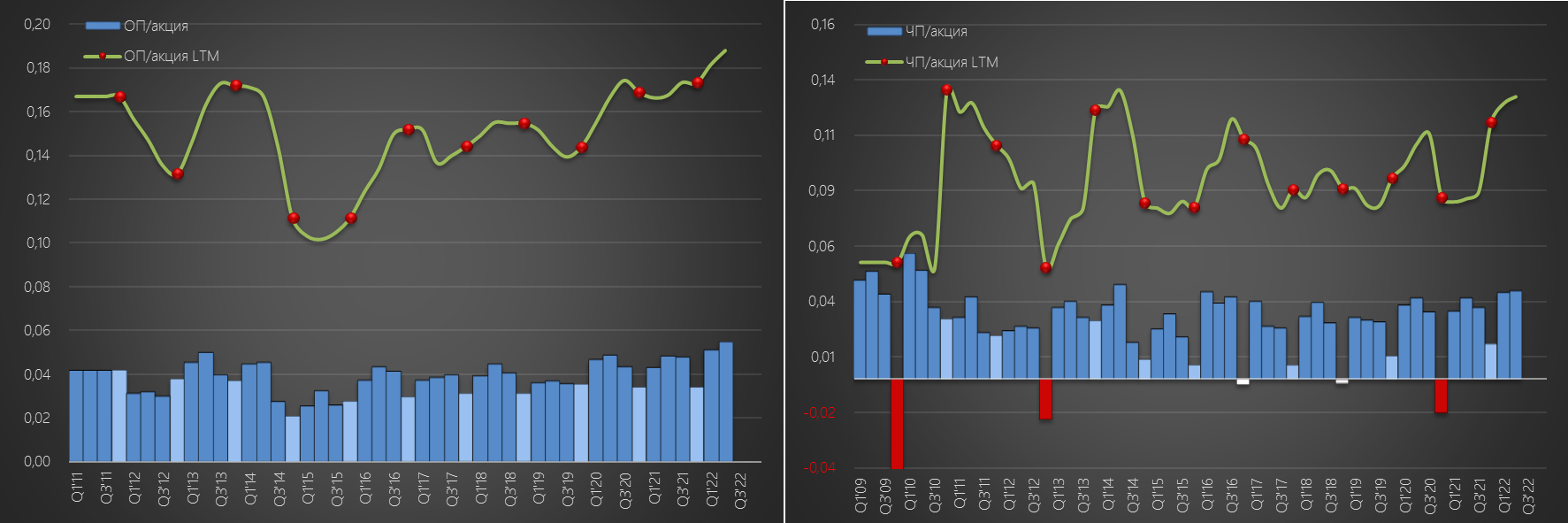

Давайте посмотрим на ОП и ЧП взвесив на количество акций

Уверенный рост и операционной и чистой прибыли!

Однако, внимательный читатель заметит, что на этих графиках не видно, что прибыль 2кв рекордная

В далеком 2010 году прибыль на акцию была значительно выше

Все верно!

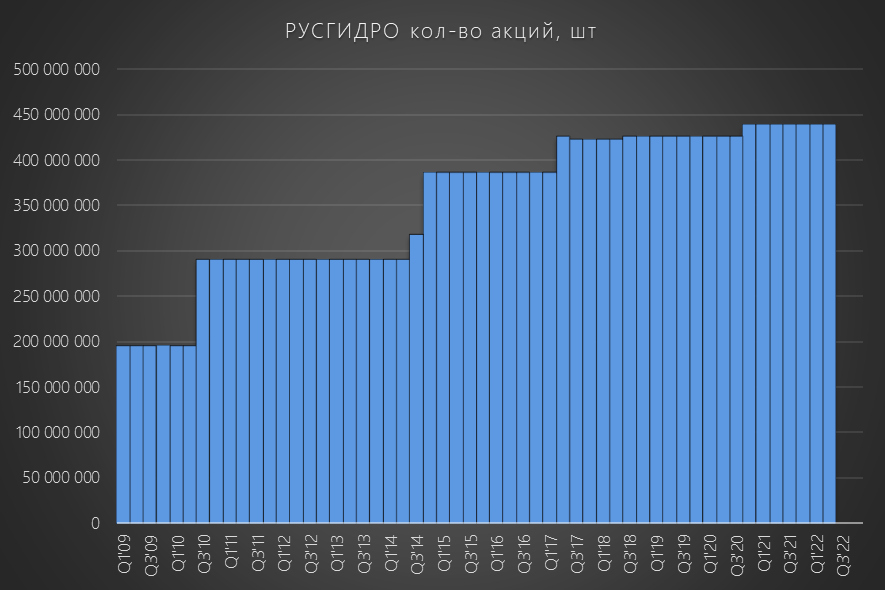

Это эффект от 5 дополнительных эмиссий акций

За последние 12 лет количество акций выросло в 2 раза

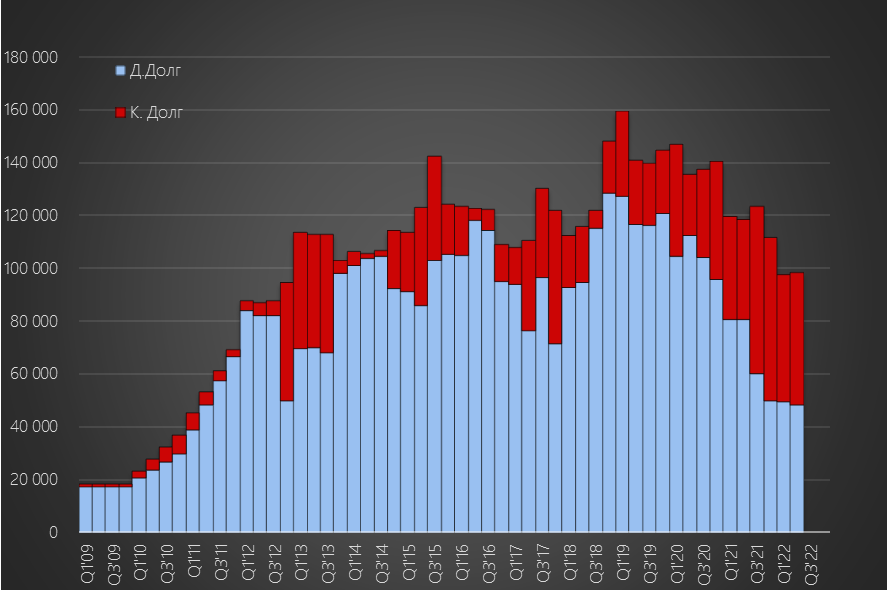

Но даже такого количества доп.эмиссий, не хватало на развитие и компания активно наращивала долг

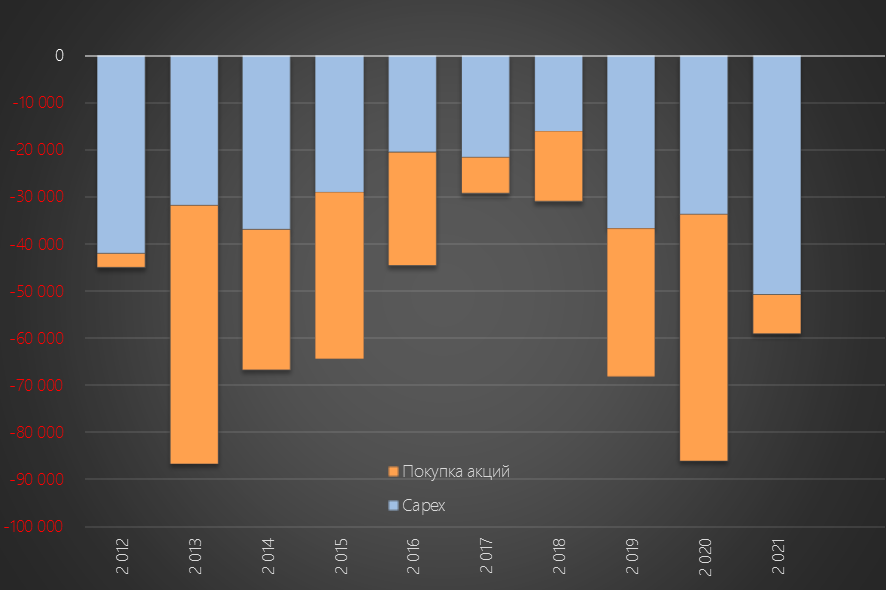

Куда компания тратила эти деньги?

Капитальные вложения и покупка акций других предприятий

Всего с 2012 по 2021 год на Capex компания потратила 320 млрд руб

На покупку акций "ушло" 260 млрд

Много это или мало?

Для сравнения, текущая капитализация компании составляет 360 млрд...

Напомню, что это данные только "ядра" группы

Общий Capex группы значительно больше...

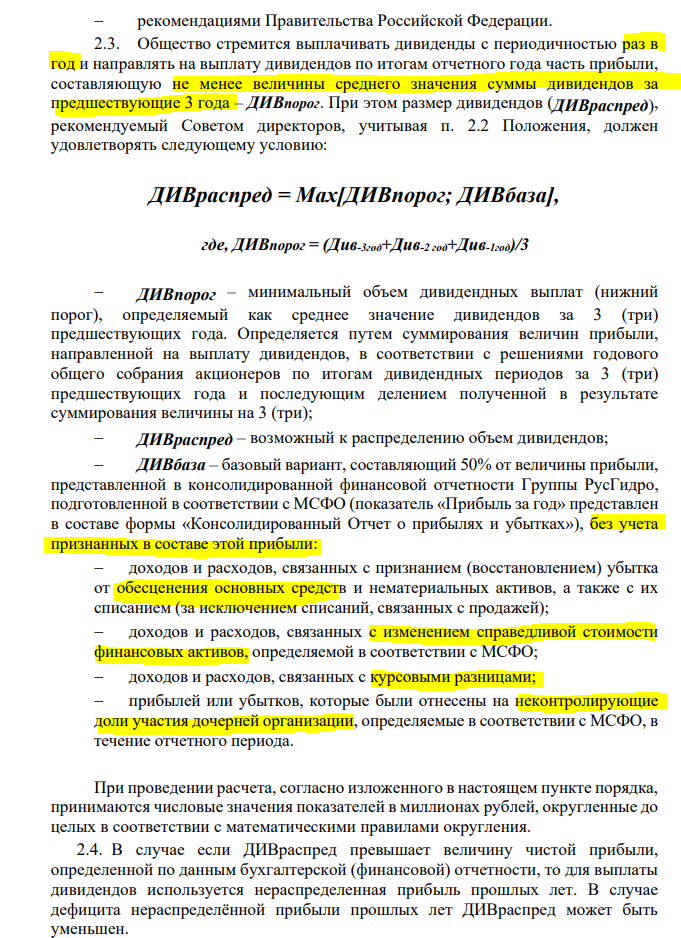

В завершении, давайте посмотрим на дивидендные возможности группы

Напомню, что компания в конце 2021 года обновила дивидендную политику

Главное изменение - это исключение из расчета всех видов бумажных убытков

Это был реальный прорыв, и расчетные дивиденды за 2022 год должны были быть рекордными

Почему "был" и "должны были"?

По факту, РУСГИДРО, по какой-то причине, сделало расчет дивиденда за 2021 год с учетом всех обесцениваний

Рекомендованный дивиденд снизился почти в 2 раза и составил 50% прибыли МСФО и 46% РСБУ

Растущая прибыль 2022 года, "транслируется" в рост расчетного дивиденда

Пока все идет к тому, что дивиденды за 2022 год могут превысить 6 коп/акция

Но горький опыт подсказывает: "А могут и не превысить..."

При текущей цене акции в 0.81 руб, даже расчетные 6 коп как-то не выглядят "супердивидендом"

Подводя итог:

Выработка электроэнергии снижается

Высокие тарифы компенсируют это падение

Прибыль растет

Ждем отчет компании по МСФО, посмотрим как дела у всей группы

Всего у РУСГИДРО 3 типа отчетности:

Отчет о выработке электроэнергии

Отчет РСБУ за квартал

Отчет МСФО за квартал

Отчеты в списке указаны в порядке их публикации

На текущий момент, компания опубликовала операционный и РСБУ отчет за 2кв 2022 года

Смотрим что с производством:

Общая выработка ГЭС и ТЭС снизилась в 2кв на 6% год к году

Это коненчо, не очень хорошо для выручки и прибыли, но какой-то катастрофы не наблюдается

РСБУ отчет компании это ТОЛЬКО результаты 75 ГЭС

Отчет не включают в себя результаты ТЭС и электросетевых дочек РУСГИДРО

Давайте посмотрим результаты выработки ГЭС отдельно

-9% год к году, результат хуже чем у ТЭС

Одна из причин меньшая водность рек - очень важный фактор!

Как падение производства повлияло на выручку?

А ни как!

Получена рекордная выручка, операционная прибыль, и чистая прибыль!

Давайте посмотрим на ОП и ЧП взвесив на количество акций

Уверенный рост и операционной и чистой прибыли!

Однако, внимательный читатель заметит, что на этих графиках не видно, что прибыль 2кв рекордная

В далеком 2010 году прибыль на акцию была значительно выше

Все верно!

Это эффект от 5 дополнительных эмиссий акций

За последние 12 лет количество акций выросло в 2 раза

Но даже такого количества доп.эмиссий, не хватало на развитие и компания активно наращивала долг

Куда компания тратила эти деньги?

Капитальные вложения и покупка акций других предприятий

Всего с 2012 по 2021 год на Capex компания потратила 320 млрд руб

На покупку акций "ушло" 260 млрд

Много это или мало?

Для сравнения, текущая капитализация компании составляет 360 млрд...

Напомню, что это данные только "ядра" группы

Общий Capex группы значительно больше...

В завершении, давайте посмотрим на дивидендные возможности группы

Напомню, что компания в конце 2021 года обновила дивидендную политику

Главное изменение - это исключение из расчета всех видов бумажных убытков

Это был реальный прорыв, и расчетные дивиденды за 2022 год должны были быть рекордными

Почему "был" и "должны были"?

По факту, РУСГИДРО, по какой-то причине, сделало расчет дивиденда за 2021 год с учетом всех обесцениваний

Рекомендованный дивиденд снизился почти в 2 раза и составил 50% прибыли МСФО и 46% РСБУ

Растущая прибыль 2022 года, "транслируется" в рост расчетного дивиденда

Пока все идет к тому, что дивиденды за 2022 год могут превысить 6 коп/акция

Но горький опыт подсказывает: "А могут и не превысить..."

При текущей цене акции в 0.81 руб, даже расчетные 6 коп как-то не выглядят "супердивидендом"

Подводя итог:

Выработка электроэнергии снижается

Высокие тарифы компенсируют это падение

Прибыль растет

Ждем отчет компании по МСФО, посмотрим как дела у всей группы

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба