26 августа 2022 | Ozon

Ozon — ведущий игрок на рынке и одна из самых дорогих российских интернет-компаний по версии Forbes. Электронный маркет плейс предоставляет клиентам самый широкий выбор товаров и доставляет их до двери по всей России.

Всего на сайте более ста тридцати миллионов товаров, тридцати миллионов покупателей и ста пятидесяти тысяч продавцов. Общая площадь складских и сортировочных центров превышает миллион квадратных метров.

Кроме отечественного рынка, в 2021 году Озон начал международную экспансию в Беларусь и Казахстан.

Текущая цена акций.

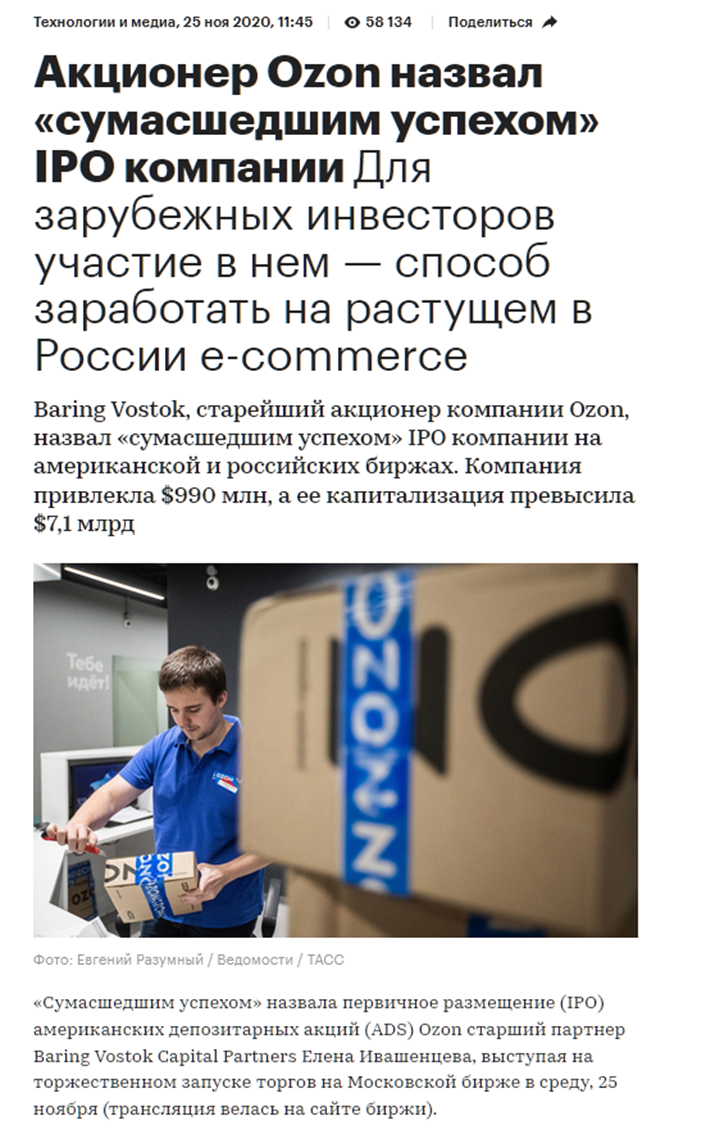

Акции OZON, а точнее депозитарные расписки, торгуются на Московской бирже чуть менее двух лет. За это время они продемонстрировали высокую волатильность. Сначала был впечатляющий взлет на старте. Расписки вырастали на 70% менее чем за два с половиной месяца. Затем за год торгов они упали в восемь раз. Но начиная с июня 2022 года котировки снова показывают рост, и за два с половиной месяца акции снова выросли в два раза. Давайте посмотрим отчётность компании, чтобы понять, чем вызван последний оптимизм.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

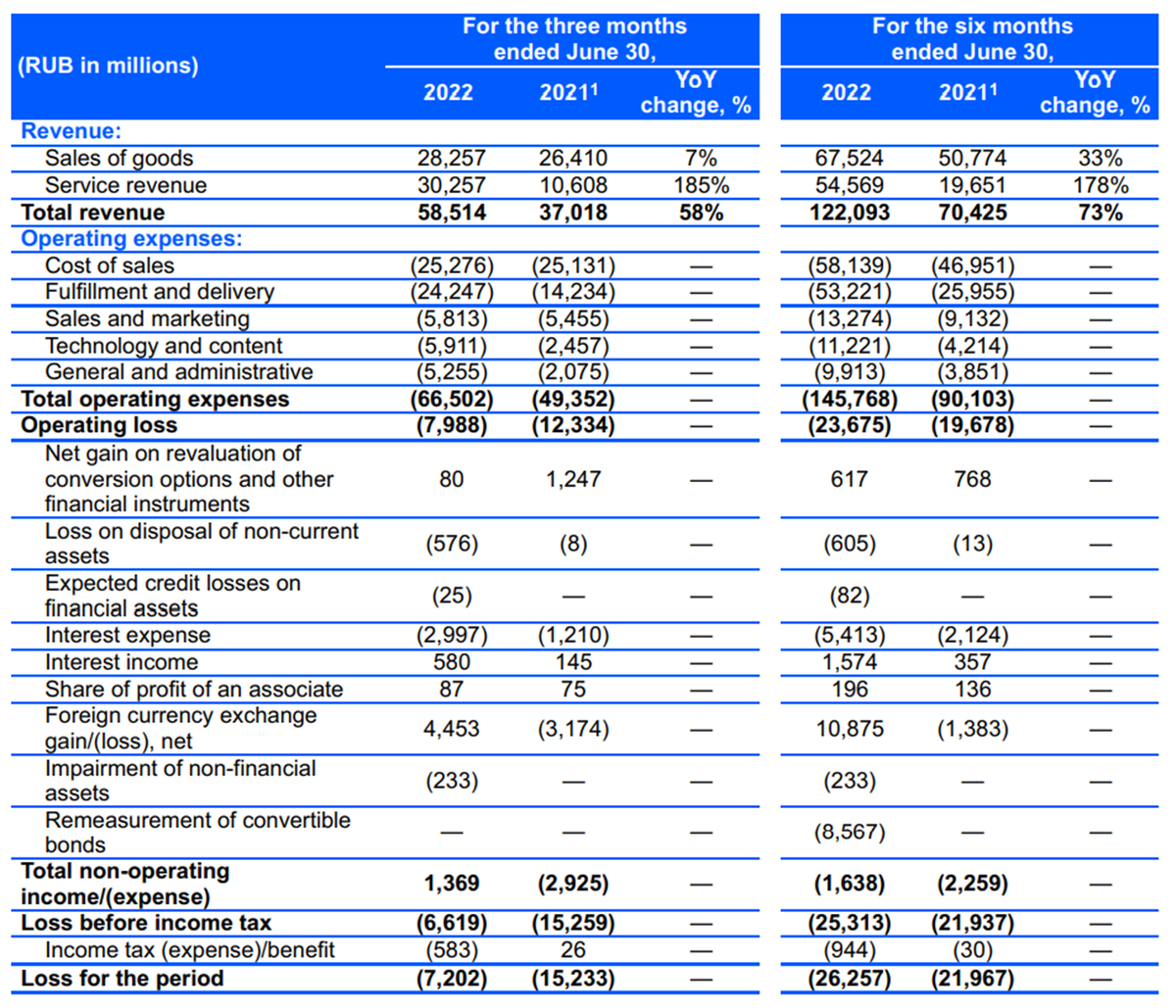

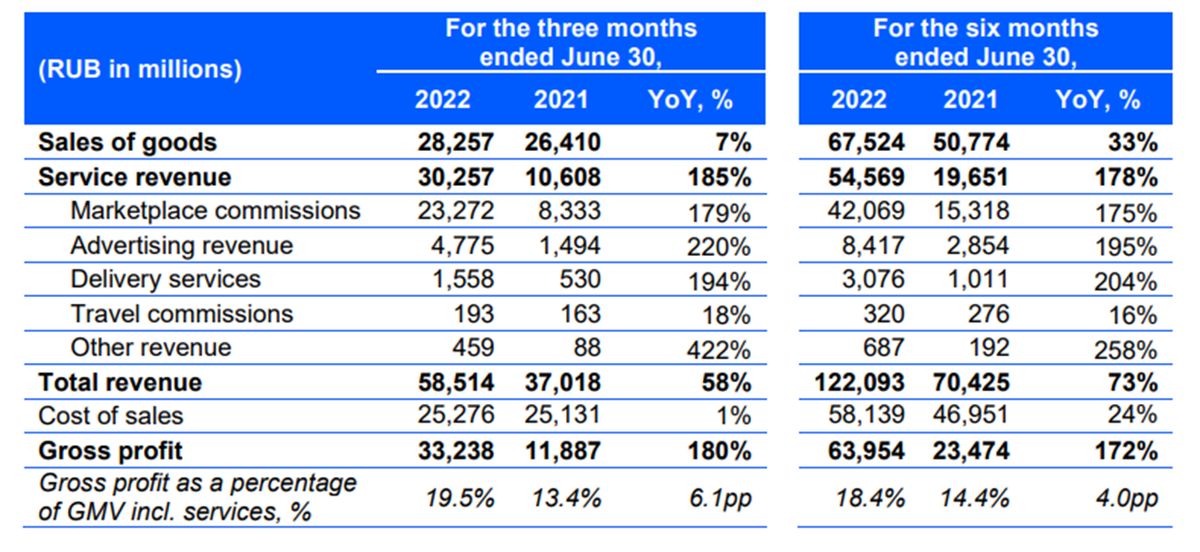

Итак, Выручка за квартал выросла на 58%, а за полгода на 73% до 122 млрд рублей.

Операционные затраты за квартал выросли на 34%. А по итогам полугодия даже на 60% до 145 млрд.

Таким образом, Операционный убыток за квартал снизился до восьми миллиардов. А по итогам полугодия составил 23,5 млрд.

В итоге, компания снова зафиксировала чистый убыток в семь миллиардов за квартал. И 26 млрд за полугодие.

Как видим, отчёт о прибылях и убытках кроме хорошего роста выручки не отражает ничего позитивного. Как и до этого, каждый квартал компания продолжает фиксировать много миллиардные убытки. Так почему же акции растут, да ещё и так бодро отреагировали на новый отчёт.

Позитив.

А всё дело в том, что всё-таки компания продолжает бурно расти. И рост выручки обусловлен ростом ключевых показателей.

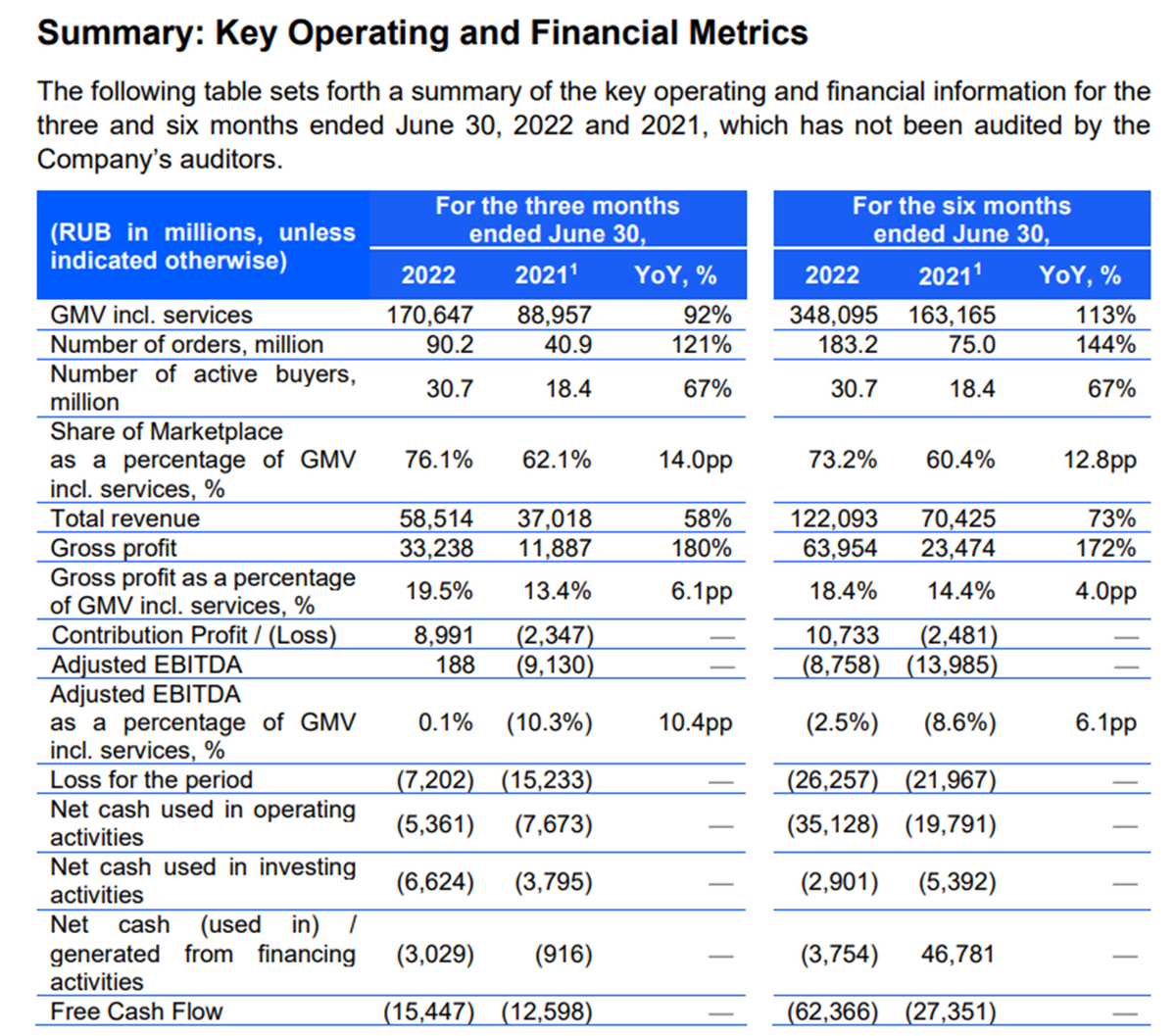

Общий объем товарооборота за квартал вырос на 92%. Количество заказов выросло на 121%. Число активных покупателей выросло на 67% и уже превысило 30 миллионов человек. Растёт и доля маркетплейса в продажах, на текущий момент она уже превышает 76%.

Ну и самое главное, что впервые скорректированная EBITDA вышла в небольшой, но символический плюс до 188 миллионов во 2 квартале по сравнению с 9 млрд убытка в 1 квартале.

И есть надежда, что это только начало, т.к. в мае финансовый директор говорил о планах выйти на полную безубыточность в течение 12 месяцев. Т.е. вероятно, что следующие кварталы будут ещё лучше.

Динамика выручки по годам.

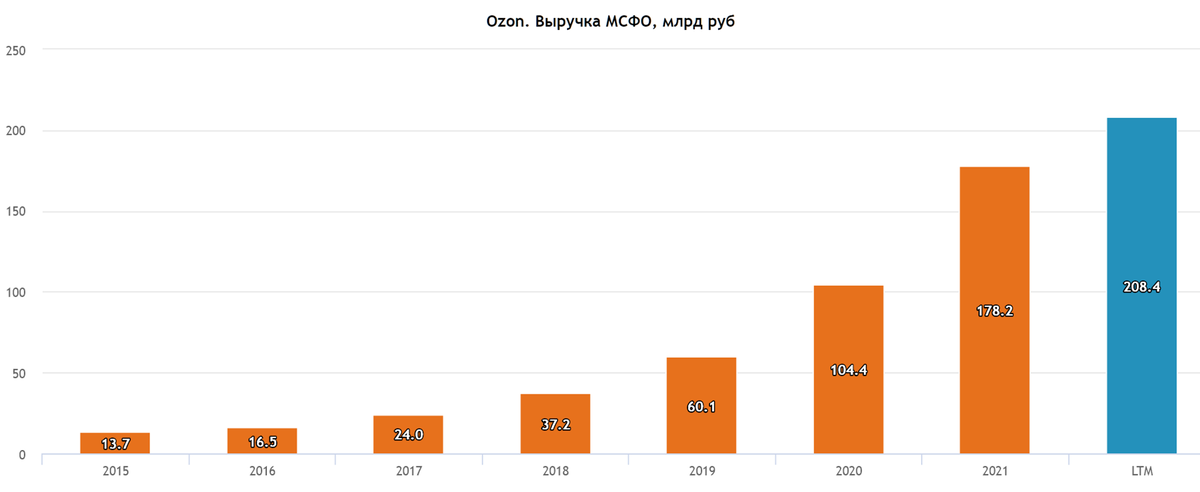

Годовая динамика выручки действительно впечатляет. Цифры увеличиваются практически по экспоненте. Таким образом, OZON – это действительно классическая акция роста.

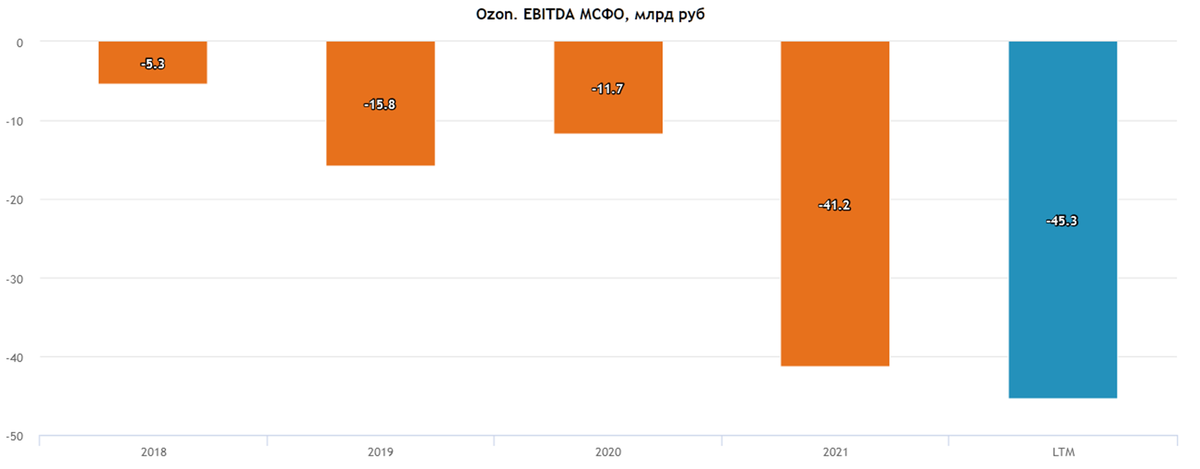

Динамика чистой прибыли и EBITDA по годам.

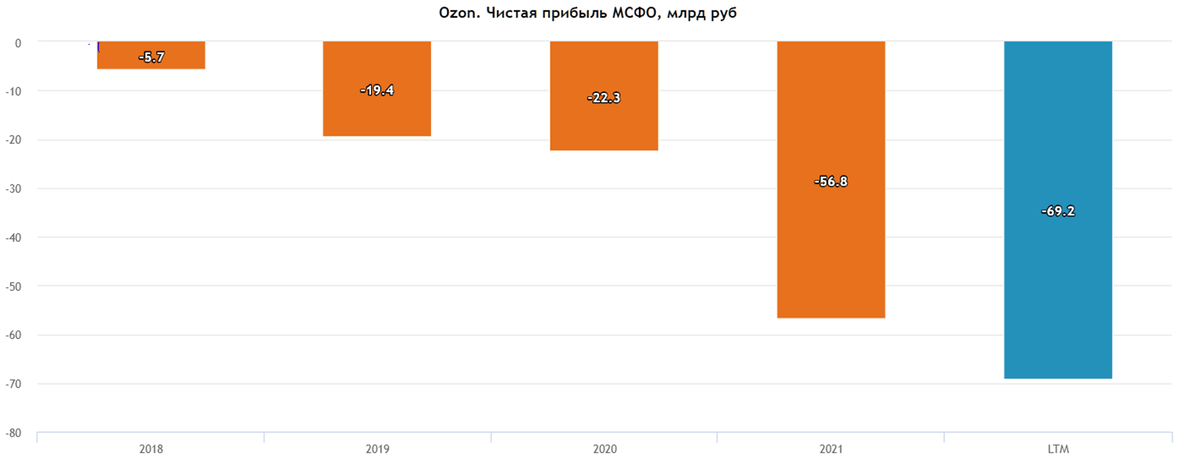

Динамика чистого убытка, к сожалению, также растёт по экспоненте, но в обратную сторону. Но это и не удивительно, чтобы рост выручки продолжался, компания должна много денег тратить на расширение. Это приводит к большим расходам.

Поэтому для компаний роста больше репрезентативен показатель EBITDA. Но к сожалению, в случае с OZON, он также глубоко убыточен. И конечно его положительное значение за второй квартал, выглядит как лучик света и надежды. И может совсем скоро компания станет действительно операционно безубыточной, а потом глядишь и вовсе станет прибыльной. А это в свою очередь уже даст повод акционерам надеется на дивиденды.

Операционные результаты.

Посмотрим на чём зарабатывает Озон.

48% выручки приходится на продажу товаров. Соответственно остальную выручку составляют услуги. Из них большая часть - это комиссия маркетплейса. Т.е. около 40% от всей выручки Озон получает в качестве комиссий от продавцов, которые размещают товары на его площадке. Причём во втором квартале выручка в этой части выросла на 179% год к году. Это действительно большой позитивный сигнал.

Почти 5 миллиардов или 8% выручки Озона приходится на рекламу, которую продавцы размещают на его маркетплейсе. Рост этого сегмента 220%. Естественно, это также очень положительный момент.

На 194% выросла выручка от доставки товаров.

Потихоньку растёт комиссия от направления OZON TRAVEL.

Прочие сегменты совокупно выросли в пять раз до полумиллиарда рублей.

Операционные расходы.

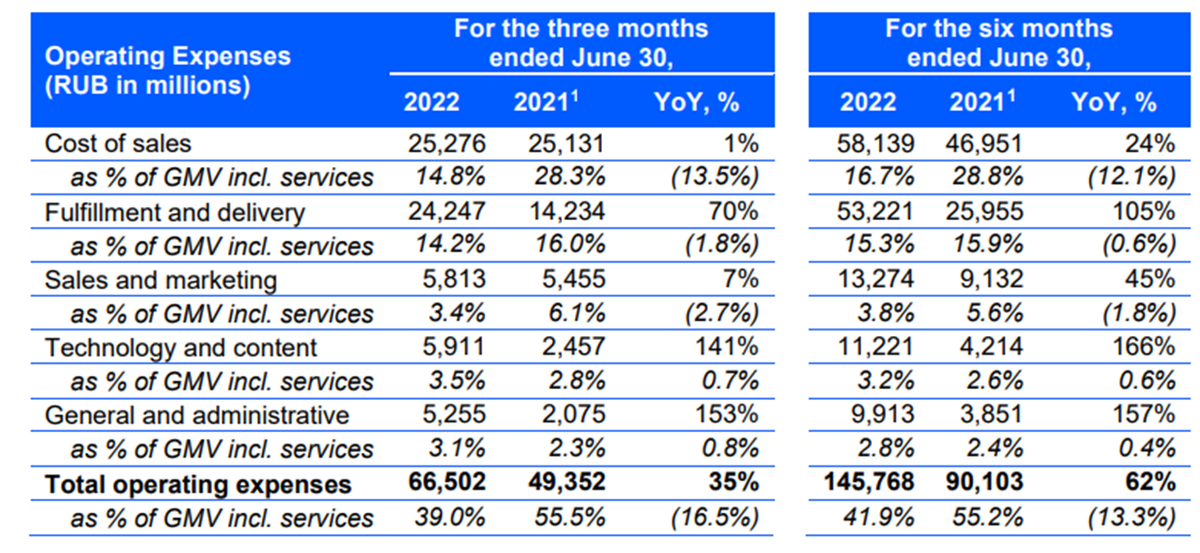

Операционные расходы во втором квартале выросли на 35% до 65,5 млрд.

В основном расходы состоят из двух статей, это себестоимость продаж и затраты на логистику. Если первую часть сложно оптимизировать, то над второй составляющей Озон активно работает. От этого сейчас фактически и зависит итоговая прибыльность компании.

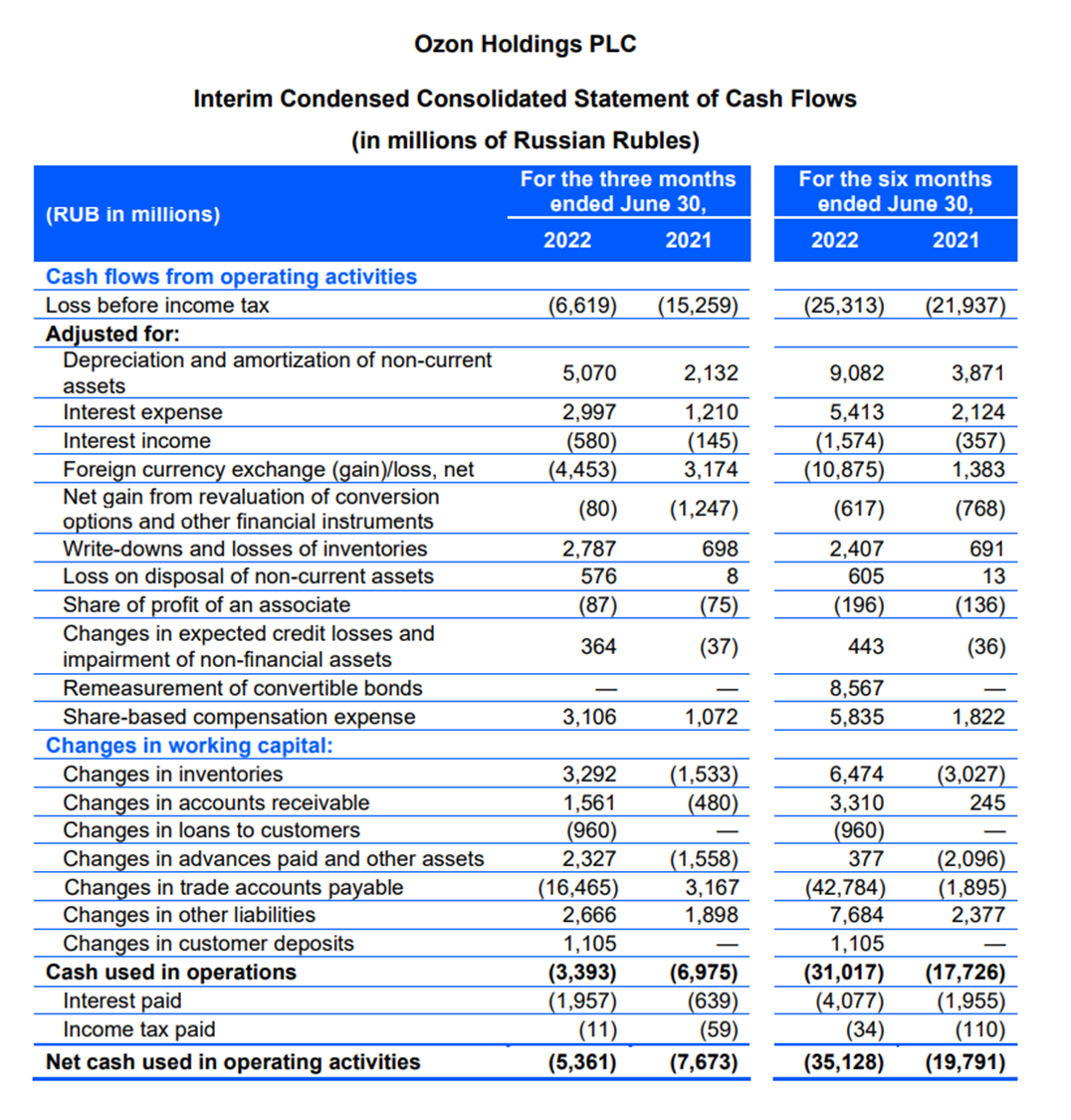

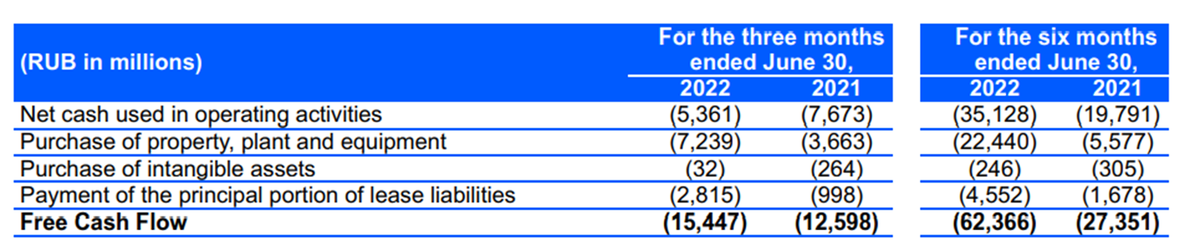

Денежные потоки.

Операционный денежный поток во втором квартале -5,3 млрд. В основном это из-за уменьшения кредиторской задолженности и отрицательных курсовых разниц.

Дополнительно к этому прибавим капитальные затраты в размере 7,2 млрд и платежи за аренду 2,8 млрд. В итоге получился отрицательный чистый денежный поток в 15,6 млрд за квартал. А за полгода он составил -62,3 млрд. Это не самые приятные цифры для инвестора. Озон - это машина генерирующая отрицательный денежный поток.

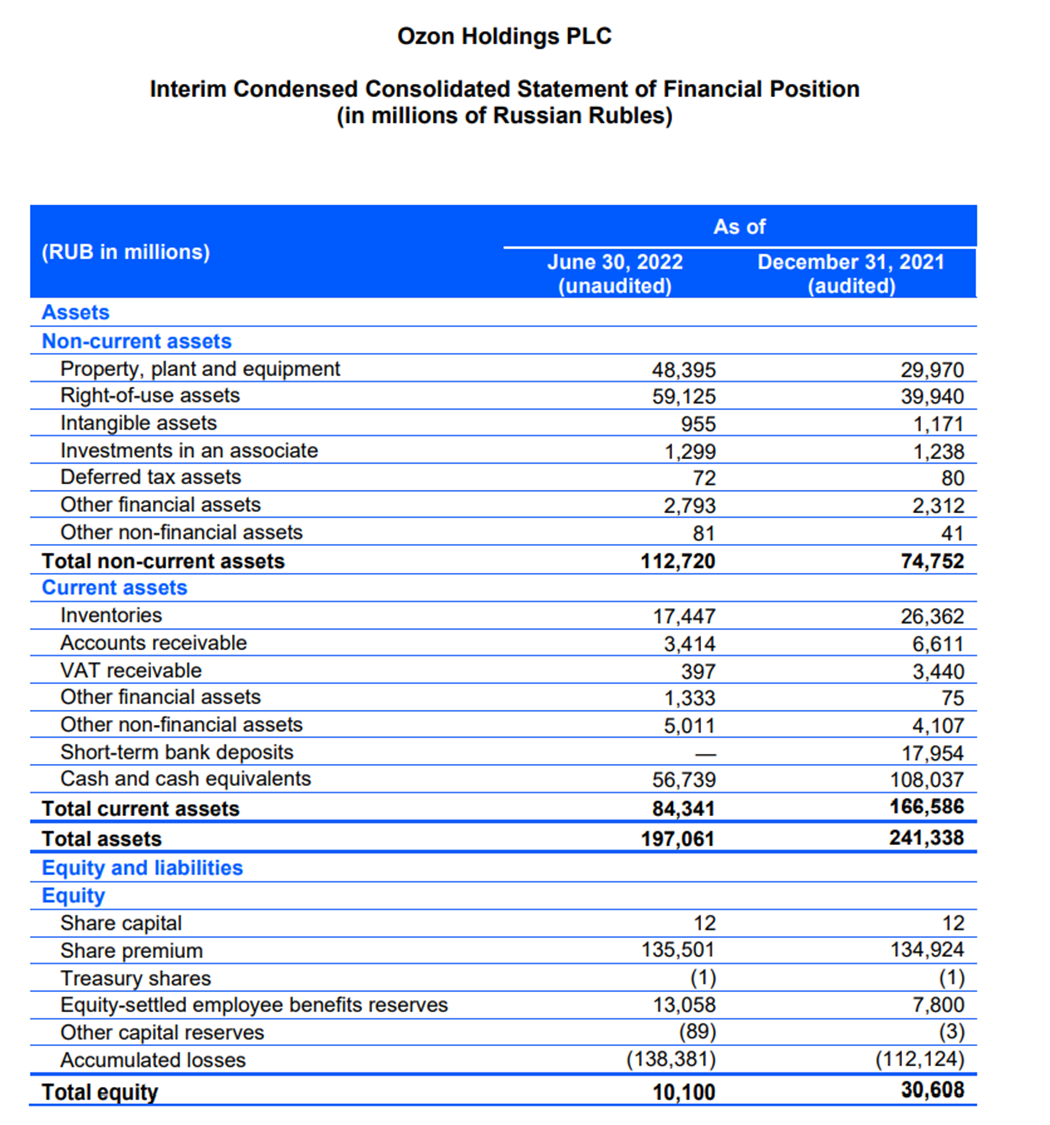

Долги.

Баланс - активы

Денег на счетах 56,7 млрд. За полгода они сократились почти в 2 раза на 51 миллиард.

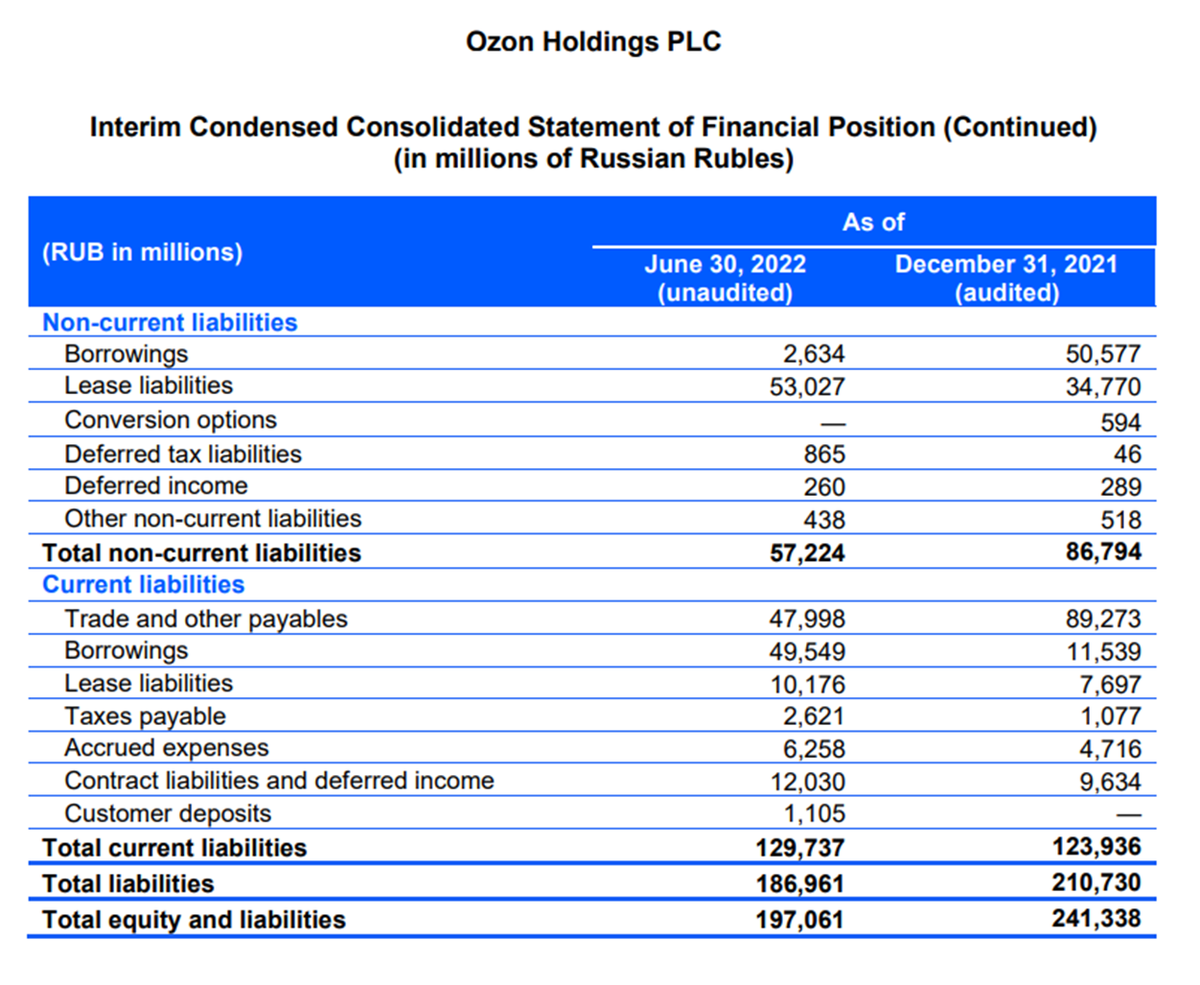

Баланс - пассивы

Кредиты и займы без учёта обязательств по аренде составляют 2,6 + 49,5 = 52 млрд.

Т.е. чистый долг пока отрицательный. Но деньги, привлеченные с IPO быстро, заканчиваются.

Говоря о долге нельзя не отметить, что Ozon из-за санкций не смог расплатиться с иностранными держателями облигаций, которые потребовали вернуть деньги после прекращения торгов компании на бирже Nasdaq. Т.е. Озон допустил технический дефолт. Но по заявлениям компании, менеджмент уже практически договорился о реструктуризации долга в течение этого года.

Мультипликаторы.

Из-за убыточности, многие мультипликаторы неинформативны:

Цена акции = 1500 руб

Капитализация = 304 млрд

P/E = -

P/S = 1,3

P/BV = 30

Из-за убытков, компании роста обычно оцениваются по выручке. Ozon стоит полторы своей выручки, что в целом немного.

Конкуренты.

Одна из главных проблем Озона – это высокая конкуренция. На рынке электронной коммерции уже несколько сформировавшихся игроков. В частности, основными конкурентами являются Wildberries, Яндекс маркет, Сбер Маркет и другие.

Причём они также стараются быстро расти. Например, Wildberries в 2021 году увеличил товарооборот на 93% до 844 млрд. К тому же, в отличии от Озона, это еще и прибыльная компания.

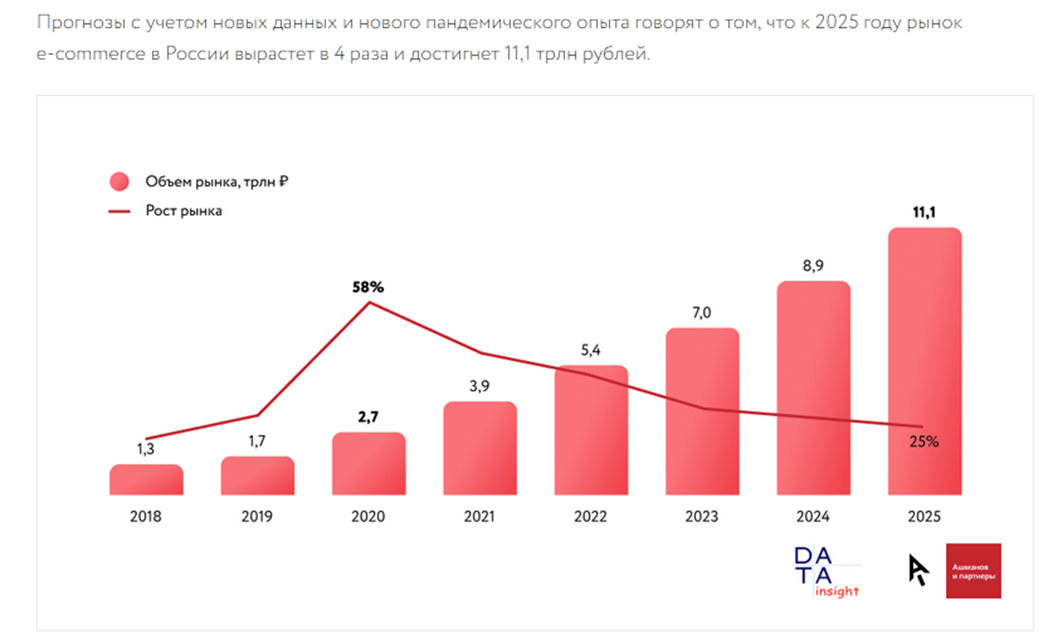

Прогнозы рынка e-commerce

Но потенциал у рынка электронной торговли очень велик, и по прогнозам, до 2025 года объемы продаж должны удвоится.

Так что у Озона ещё есть возможности для дальнейшего бурного роста.

Выводы.

Итак, Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за второй квартал оказался достаточно позитивным, произошёл феерический рост всех основных операционных показателей. И во многом благодаря эффекту масштабирования, компания впервые показала хоть и маленькую, но всё же прибыль по показателю EBITDA. При этом есть обоснованные надежды на дальнейшие улучшения в этой части. Если так пойдет и дальше, то не за горами и выход на чистую прибыль.

Долговая нагрузка отсутствует, но если компания продолжит демонстрировать убытки, то может понадобится проводить доп эмиссию акций.

Дивиденды конечно компания не платит.

Конкуренция на этом рынке довольно жесткая, но Озон прочно держит свои позиции. Кроме этого потенциально, ёмкость этого рынка очень велика. Также Озон пытается выйти на рынки СНГ.

Озоновая дыра

В общем, если ранее Ozon оправдывал свое название, и это была реально озоновая дыра, в которой бесследно растворялись огромные суммы. То второй квартал хоть и пока фактически остался также довольно убыточным, но дал сильный сигнал, что в ближайшее время ситуация изменится.

Сам я не покупал акции этой компании, хотя вполне возможно, что сейчас действительно неплохое время для долгосрочных вложений. Если всё пойдёт по позитивному сценарию, то компания может вырасти на сотни процентов. Но меня останавливает, то что формально, Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски. Поэтому я пока не планирую покупки их расписок.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Всего на сайте более ста тридцати миллионов товаров, тридцати миллионов покупателей и ста пятидесяти тысяч продавцов. Общая площадь складских и сортировочных центров превышает миллион квадратных метров.

Кроме отечественного рынка, в 2021 году Озон начал международную экспансию в Беларусь и Казахстан.

Текущая цена акций.

Акции OZON, а точнее депозитарные расписки, торгуются на Московской бирже чуть менее двух лет. За это время они продемонстрировали высокую волатильность. Сначала был впечатляющий взлет на старте. Расписки вырастали на 70% менее чем за два с половиной месяца. Затем за год торгов они упали в восемь раз. Но начиная с июня 2022 года котировки снова показывают рост, и за два с половиной месяца акции снова выросли в два раза. Давайте посмотрим отчётность компании, чтобы понять, чем вызван последний оптимизм.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, Выручка за квартал выросла на 58%, а за полгода на 73% до 122 млрд рублей.

Операционные затраты за квартал выросли на 34%. А по итогам полугодия даже на 60% до 145 млрд.

Таким образом, Операционный убыток за квартал снизился до восьми миллиардов. А по итогам полугодия составил 23,5 млрд.

В итоге, компания снова зафиксировала чистый убыток в семь миллиардов за квартал. И 26 млрд за полугодие.

Как видим, отчёт о прибылях и убытках кроме хорошего роста выручки не отражает ничего позитивного. Как и до этого, каждый квартал компания продолжает фиксировать много миллиардные убытки. Так почему же акции растут, да ещё и так бодро отреагировали на новый отчёт.

Позитив.

А всё дело в том, что всё-таки компания продолжает бурно расти. И рост выручки обусловлен ростом ключевых показателей.

Общий объем товарооборота за квартал вырос на 92%. Количество заказов выросло на 121%. Число активных покупателей выросло на 67% и уже превысило 30 миллионов человек. Растёт и доля маркетплейса в продажах, на текущий момент она уже превышает 76%.

Ну и самое главное, что впервые скорректированная EBITDA вышла в небольшой, но символический плюс до 188 миллионов во 2 квартале по сравнению с 9 млрд убытка в 1 квартале.

И есть надежда, что это только начало, т.к. в мае финансовый директор говорил о планах выйти на полную безубыточность в течение 12 месяцев. Т.е. вероятно, что следующие кварталы будут ещё лучше.

Динамика выручки по годам.

Годовая динамика выручки действительно впечатляет. Цифры увеличиваются практически по экспоненте. Таким образом, OZON – это действительно классическая акция роста.

Динамика чистой прибыли и EBITDA по годам.

Динамика чистого убытка, к сожалению, также растёт по экспоненте, но в обратную сторону. Но это и не удивительно, чтобы рост выручки продолжался, компания должна много денег тратить на расширение. Это приводит к большим расходам.

Поэтому для компаний роста больше репрезентативен показатель EBITDA. Но к сожалению, в случае с OZON, он также глубоко убыточен. И конечно его положительное значение за второй квартал, выглядит как лучик света и надежды. И может совсем скоро компания станет действительно операционно безубыточной, а потом глядишь и вовсе станет прибыльной. А это в свою очередь уже даст повод акционерам надеется на дивиденды.

Операционные результаты.

Посмотрим на чём зарабатывает Озон.

48% выручки приходится на продажу товаров. Соответственно остальную выручку составляют услуги. Из них большая часть - это комиссия маркетплейса. Т.е. около 40% от всей выручки Озон получает в качестве комиссий от продавцов, которые размещают товары на его площадке. Причём во втором квартале выручка в этой части выросла на 179% год к году. Это действительно большой позитивный сигнал.

Почти 5 миллиардов или 8% выручки Озона приходится на рекламу, которую продавцы размещают на его маркетплейсе. Рост этого сегмента 220%. Естественно, это также очень положительный момент.

На 194% выросла выручка от доставки товаров.

Потихоньку растёт комиссия от направления OZON TRAVEL.

Прочие сегменты совокупно выросли в пять раз до полумиллиарда рублей.

Операционные расходы.

Операционные расходы во втором квартале выросли на 35% до 65,5 млрд.

В основном расходы состоят из двух статей, это себестоимость продаж и затраты на логистику. Если первую часть сложно оптимизировать, то над второй составляющей Озон активно работает. От этого сейчас фактически и зависит итоговая прибыльность компании.

Денежные потоки.

Операционный денежный поток во втором квартале -5,3 млрд. В основном это из-за уменьшения кредиторской задолженности и отрицательных курсовых разниц.

Дополнительно к этому прибавим капитальные затраты в размере 7,2 млрд и платежи за аренду 2,8 млрд. В итоге получился отрицательный чистый денежный поток в 15,6 млрд за квартал. А за полгода он составил -62,3 млрд. Это не самые приятные цифры для инвестора. Озон - это машина генерирующая отрицательный денежный поток.

Долги.

Баланс - активы

Денег на счетах 56,7 млрд. За полгода они сократились почти в 2 раза на 51 миллиард.

Баланс - пассивы

Кредиты и займы без учёта обязательств по аренде составляют 2,6 + 49,5 = 52 млрд.

Т.е. чистый долг пока отрицательный. Но деньги, привлеченные с IPO быстро, заканчиваются.

Говоря о долге нельзя не отметить, что Ozon из-за санкций не смог расплатиться с иностранными держателями облигаций, которые потребовали вернуть деньги после прекращения торгов компании на бирже Nasdaq. Т.е. Озон допустил технический дефолт. Но по заявлениям компании, менеджмент уже практически договорился о реструктуризации долга в течение этого года.

Мультипликаторы.

Из-за убыточности, многие мультипликаторы неинформативны:

Цена акции = 1500 руб

Капитализация = 304 млрд

P/E = -

P/S = 1,3

P/BV = 30

Из-за убытков, компании роста обычно оцениваются по выручке. Ozon стоит полторы своей выручки, что в целом немного.

Конкуренты.

Одна из главных проблем Озона – это высокая конкуренция. На рынке электронной коммерции уже несколько сформировавшихся игроков. В частности, основными конкурентами являются Wildberries, Яндекс маркет, Сбер Маркет и другие.

Причём они также стараются быстро расти. Например, Wildberries в 2021 году увеличил товарооборот на 93% до 844 млрд. К тому же, в отличии от Озона, это еще и прибыльная компания.

Прогнозы рынка e-commerce

Но потенциал у рынка электронной торговли очень велик, и по прогнозам, до 2025 года объемы продаж должны удвоится.

Так что у Озона ещё есть возможности для дальнейшего бурного роста.

Выводы.

Итак, Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за второй квартал оказался достаточно позитивным, произошёл феерический рост всех основных операционных показателей. И во многом благодаря эффекту масштабирования, компания впервые показала хоть и маленькую, но всё же прибыль по показателю EBITDA. При этом есть обоснованные надежды на дальнейшие улучшения в этой части. Если так пойдет и дальше, то не за горами и выход на чистую прибыль.

Долговая нагрузка отсутствует, но если компания продолжит демонстрировать убытки, то может понадобится проводить доп эмиссию акций.

Дивиденды конечно компания не платит.

Конкуренция на этом рынке довольно жесткая, но Озон прочно держит свои позиции. Кроме этого потенциально, ёмкость этого рынка очень велика. Также Озон пытается выйти на рынки СНГ.

Озоновая дыра

В общем, если ранее Ozon оправдывал свое название, и это была реально озоновая дыра, в которой бесследно растворялись огромные суммы. То второй квартал хоть и пока фактически остался также довольно убыточным, но дал сильный сигнал, что в ближайшее время ситуация изменится.

Сам я не покупал акции этой компании, хотя вполне возможно, что сейчас действительно неплохое время для долгосрочных вложений. Если всё пойдёт по позитивному сценарию, то компания может вырасти на сотни процентов. Но меня останавливает, то что формально, Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски. Поэтому я пока не планирую покупки их расписок.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба