Главное

Новая неделя на российском рынке акций началась с продолжения роста. Индекс МосБиржи прибавил еще 1,2% и впервые за два месяца приблизился к 2300 п. В последний раз на этих уровнях он был 30 июня до обвала, связанного с просадкой Газпрома из-за отказа от дивидендов.

Объемы торгов на вчерашнем подъеме выросли, что тактически важно. По индексу МосБиржи оборот составил 26,9 млрд руб., что близко к среднему значению последних недель. Таким образом, пятничный спад активности до 18 млрд руб. пока можно считать локальным явлением.

Между тем негативная динамика западных фондовых площадок продолжает игнорироваться нашим рынком, что в целом не вызывает удивления. Корреляция между ними в последние месяцы минимальна. Подробнее об этом читайте в специальном материале.

На графике индекса МосБиржи текущая картина остается позитивной. Риски локальных просадок есть, но в целом актуальна восходящая тенденция. Ранее было сформировано «двойное дно» — эта разворотная фигура раскрылась наверх. Ближайшие цели и важные уровни сопротивления теперь снова сместились к диапазону 2460–2500 п.

Кроме фактора нефтяных цен, поддержку нашему рынку оказывает еще ряд факторов. Это и осознание инвесторами, что расконвертация депозитарных расписок не привела к ощутимому увеличению предложения бумаг. Это и общее снижение рублевых ставок и завершение огромного количества депозитов, открытых по высоким ставкам на 3–6 мес. Это и возврат к выплате промежуточных дивидендов рядом компаний, а также надежды на выплаты в будущем от крупных игроков типа Лукойла, Роснефти, Магнита и др.

Ранее уже отмечал, что для слома негативного тренда и притока нового капитала в условиях рекордно высокой доли частных инвесторов на нашем рынке нужен просто более-менее устойчивый период роста. Такой локальный подъем ломает негативные настроения, обеспечивая в итоге смену депрессивного рыночного сентимента. Поступательные притоки инвесторов происходят именно на волнах роста, а не во время снижений. То есть одним из факторов привлекательности рынка для многих частных инвесторов является наличие растущего тренда. Сейчас как раз происходит полноценная попытка начать его формирование.

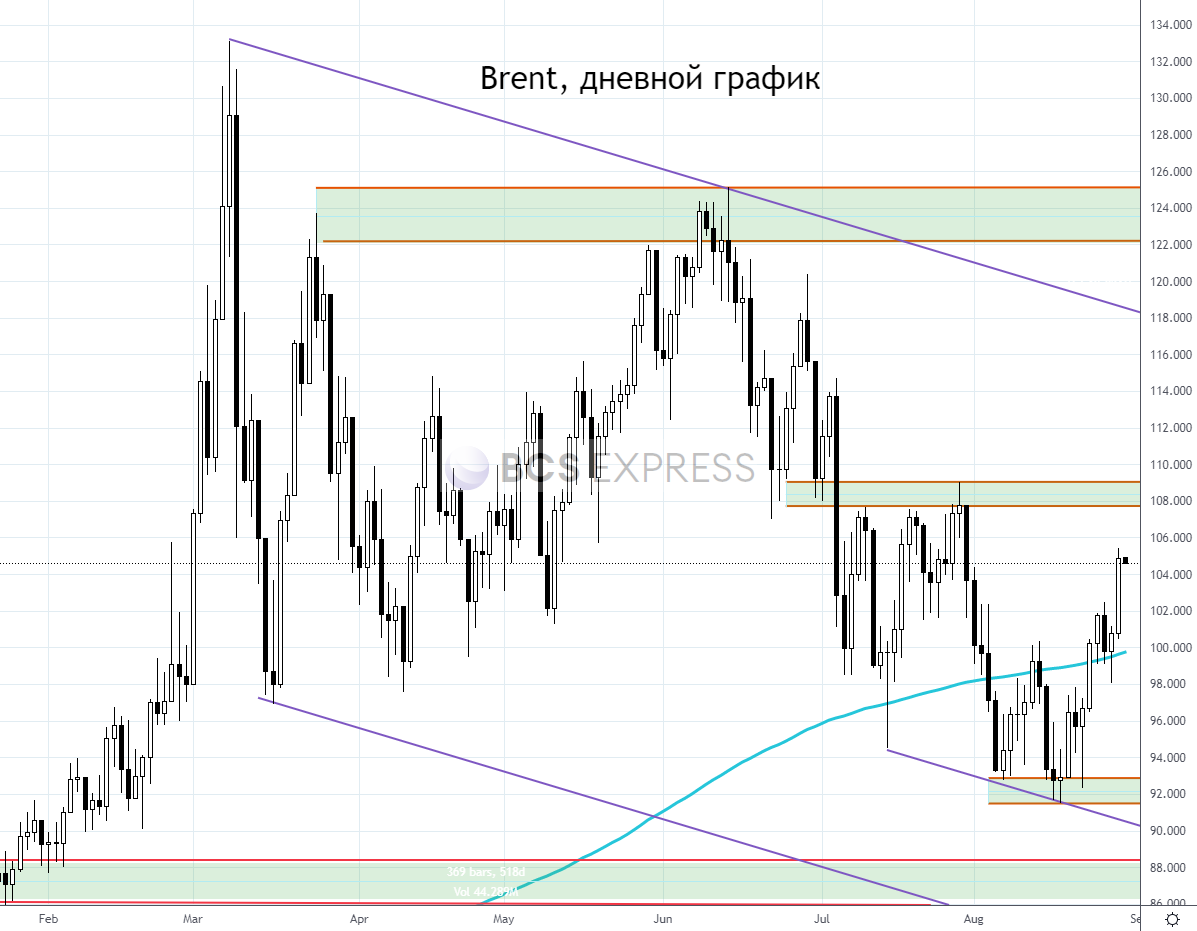

Цены на нефть снова растут. Фьючерсы Brent в понедельник прибавили 4% и поднялись к $105, несмотря на общерыночный негативный фон, связанный с жесткими комментариями представителей ФРС.

На рынке нефти сейчас есть как ряд сильных негативных драйверов, располагающих к снижению котировок, так и позитивных факторов, ограничивающих распродажи.

Негативные:

- Риски рецессии в развитых странах (ЕС, США). Экономический спад означает падение совокупного спроса на нефть и нефтепродукты.

- Потенциальное заключение ядерной сделки с Ираном и возврат экспортных поставок из этой страны (около 1 млн б/с). Кроме того, такая сделка позволит в короткий срок реализовать значительные запасы Ирана, накопленные в танкерах. По данным Kpler, около 93 млн баррелей иранской нефти и конденсата в настоящее время хранятся на судах в Персидском заливе, у берегов Сингапура и Китая.

Позитивные:

- ОАЭ и Оман поддерживают мнение Саудовской Аравии о возможном сокращении добычи странами ОПЕК+ при необходимости. На рынке складываются ожидания, что крупнейшие производители могут постоянно регулировать уровень предложения, не допуская затяжных падений цен на нефть.

- Обострение ситуации в Ливии. Беспорядки в стране предполагают повышенные риски снижения поставок из страны.

- Экстремально высокие цены на газ в мире провоцируют увеличение спроса на мазут и дизель, что оказывает дополнительную поддержку нефтяным котировкам.

- Недоинвестирование отрасли. В мире нет производственных резервов и перспектив их появления в будущем при появлении дополнительного спроса. Наоборот, общий рост себестоимости постепенно делает все больше месторождений нерентабельными, усиливая риски дефицита в будущем. Запасы нефти в мире при этом не растут — страны МЭА и США их сокращают

В результате эта совокупность факторов удерживает нефтяные котировки в районе $100 и выше. Уровни комфортны для ключевых нефтепроизводителей.

Позитивная динамика нефти при отсутствии дополнительного укрепления рубля — безусловный позитив и для акций российских нефтяников. В первую очередь это касается крупнейших компаний: Татнефть, Газпром нефть, Лукойл, Роснефть.

Бумаги в фокусе

• МГТС-ао (+25,8%), МГТС-ап (+33,6%). Бумаги компании были в понедельник в лидерах роста, однако каких-то важных корпоративных новостей не обнаружено. Ранее акции МГТС, особенно привилегированные (в них кратно выше ликвидность), воспринимались инвесторами в качестве устойчивой дивидендной фишки. Эта дочка МТС исправно платила, давая дивдоходность 10% и выше. Но с 2020 г. выплаты прекратились, что сильно ударило по инвестиционному кейсу бумаг.

Исходя из последней отчетности компании, финансовые показатели позволяют вернуться к выплатам, однако никаких сигналов и предпосылок к этому не появлялось. Поэтому стремительный рост акций воспринимается в качестве спекулятивного. К тому же материнская МТС способна получать средства от МГТС не через дивиденды, а через займы.

• ДВМП (+8,4%). Группа опубликовала отчет по МСФО за I полугодие. Результаты оцениваем как очень сильные. Выручка выросла на 75% до 84,3 млрд руб. — рекордное полугодие в истории. Чистый долго продолжил активно снижаться. На фоне возросшего спроса на транспортные услуги в азиатском направлении, увеличения стоимости фрахта компания сумела нарастить ключевые финансовые метрики. Учитывая ухудшение отношений со странами Запада, можно ожидать, что в ближайшие годы торговые отношения будут наиболее активно развиваться в азиатском направлении, а значит спрос на услуги ДВМП будет оставаться высоким.

Ожидания по акциям ДВМП позитивные. Учитывая мощные финансовые показатели, бумаги выглядят довольно дешево по ключевым мультипликаторам.

• ПИК (+6,2%), Эталон (+4,6%), Самолет (+3,7%), ЛСР (+2,9%). Акции девелоперов были в числе лидеров роста. При этом важных новостей по сектору не поступало. Отчеты ЛСР и Самолета вышли уже после показанной волны роста. Коллективный подъем всех акций отрасли — не уникальное явление. Такие всплески спроса ранее уже имели место на нашем рынке и причем так же без новостей. Долгосрочный положительный взгляд в отрасли сохраняется по акциям Эталона, ПИКа и Самолета.

• Татнефть-ао (+1%), Татнефть-ап (+0,7%). Опубликованы сильные финансовые результаты по МСФО за полугодие. Выручка выросла на 41%, чистая прибыль — на 51%. Уверенный рост обеспечен высокими ценами на нефть, а также слабым рублем в I квартале 2022 г. При этом компания не представила данные отдельно за I и II кварталы, поэтому сложно судить, как дела обстояли в наиболее сложном II квартале.

Татнефть ранее публиковала сильные финансовые результаты по РСБУ, а также объявила рекомендации совета директоров по дивидендам за I полугодие 2022 г. (32,71 руб. на акцию), поэтому эффект отчета МСФО на динамику акций может быть лишь сдержанно позитивным. Учитывая хорошие показатели и решение компании вернуться к выплате дивидендов, ожидания по акциям Татнефти на среднесрочном горизонте в целом положительные.

• АФК Система (+0,5%). Компания опубликовала отчет по МСФО за I полугодие. Система нарастила выручку сразу на 20% в годовом выражении, что выглядит очень сильным результатом. Однако такая динамика во многом обусловлена техническим моментом — консолидацией результатов Биннофарм Групп и Эталона. Между тем мощный рост выручки за II квартал (+216%) показал агрохолдинг «Степь», выручка Медси выросла 19,7% г/г. На операционном уровне улучшилась маржа Биннофарм Групп. Позитивный эффект на OIBDA холдинга оказала деконсолидации EBITDA Ozon. Финансовые обязательства на уровне корпоративного центра АФК Система выросли на 14,3% г/г до 240,1 млрд руб., но снизились на 4,4% кв/кв.

Среднесрочные ожидания по акциям АФК Система умеренно позитивные. Дочерние компании продолжают расти, долговая нагрузка остается комфортной, хотя и повышенной. Основным драйвером для акций АФК Система могли бы стать IPO непубличных компаний, что позволило бы раскрыть их стоимость в структуре холдинга. При этом макроэкономическая ситуация может сдерживать выход компаний на биржу, поэтому пока драйверов для сильной переоценки сложно обозначить.

• РусГидро (-1,8%). Компания представила отчетность по МСФО за II квартал и I полугодие 2022 г. Выручка во II кв. увеличилась почти на 4% к аналогичному периоду прошлого года, достигнув 97,041 млрд руб. В I полугодии выручка повысилась на 4,8% в годовом выражении, до 214,619 руб. Чистая прибыль во II кв. упала на 48,5% в годовом выражении, составив 10,224 млрд руб. За первые 6 месяцев 2022 г. чистая прибыль сократилась на 25,5% год к году, до 30,011 млрд руб.

В данный момент бумаги РусГидро не выглядят дешевыми относительно сектора, однако в них есть фактор поддержки в виде покупки со стороны Русала. Ранее алюминиевая компания сообщала, что продолжила наращивать долю в РусГидро в I полугодии, увеличив ее до 9% (было 7% на конец 2021 г.). Именно по этой причине бумаги выглядели гораздо лучше рынка и отраслевого индекса в этом году.

• Традиционно в конце августа публикуется множество отчетов. Помимо обозначенных выше компаний, финансовые результаты вчера также опубликовали: ЛСР, EMC, ОАК, Иркут, ТГК-2, ОМЗ, Абрау-Дюрсо, Химпром, Соллерс, Селигдар, Globaltruck и др. Многие компании постепенно возвращаются к нормальному раскрытию отчетности. И этот процесс, как мы ожидаем, только будет продолжаться.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 с утра без существенных изменений, нефть Brent в минусе на 0,6% и находится около уровня $104,4.

Котировки

Биржевые индексы

Инд. МосБиржи 2296,33 (+1,21%)

РТС 1197,99 (+1,26%)

S&P 500 4030,61 (-0,67%)

Валюта

USD/RUB 60,39 (-0,17%)

EUR/RUB 60,42 (-0,37%)

CNY/RUB 8,72 (-0,44%)

Новая неделя на российском рынке акций началась с продолжения роста. Индекс МосБиржи прибавил еще 1,2% и впервые за два месяца приблизился к 2300 п. В последний раз на этих уровнях он был 30 июня до обвала, связанного с просадкой Газпрома из-за отказа от дивидендов.

Объемы торгов на вчерашнем подъеме выросли, что тактически важно. По индексу МосБиржи оборот составил 26,9 млрд руб., что близко к среднему значению последних недель. Таким образом, пятничный спад активности до 18 млрд руб. пока можно считать локальным явлением.

Между тем негативная динамика западных фондовых площадок продолжает игнорироваться нашим рынком, что в целом не вызывает удивления. Корреляция между ними в последние месяцы минимальна. Подробнее об этом читайте в специальном материале.

На графике индекса МосБиржи текущая картина остается позитивной. Риски локальных просадок есть, но в целом актуальна восходящая тенденция. Ранее было сформировано «двойное дно» — эта разворотная фигура раскрылась наверх. Ближайшие цели и важные уровни сопротивления теперь снова сместились к диапазону 2460–2500 п.

Кроме фактора нефтяных цен, поддержку нашему рынку оказывает еще ряд факторов. Это и осознание инвесторами, что расконвертация депозитарных расписок не привела к ощутимому увеличению предложения бумаг. Это и общее снижение рублевых ставок и завершение огромного количества депозитов, открытых по высоким ставкам на 3–6 мес. Это и возврат к выплате промежуточных дивидендов рядом компаний, а также надежды на выплаты в будущем от крупных игроков типа Лукойла, Роснефти, Магнита и др.

Ранее уже отмечал, что для слома негативного тренда и притока нового капитала в условиях рекордно высокой доли частных инвесторов на нашем рынке нужен просто более-менее устойчивый период роста. Такой локальный подъем ломает негативные настроения, обеспечивая в итоге смену депрессивного рыночного сентимента. Поступательные притоки инвесторов происходят именно на волнах роста, а не во время снижений. То есть одним из факторов привлекательности рынка для многих частных инвесторов является наличие растущего тренда. Сейчас как раз происходит полноценная попытка начать его формирование.

Цены на нефть снова растут. Фьючерсы Brent в понедельник прибавили 4% и поднялись к $105, несмотря на общерыночный негативный фон, связанный с жесткими комментариями представителей ФРС.

На рынке нефти сейчас есть как ряд сильных негативных драйверов, располагающих к снижению котировок, так и позитивных факторов, ограничивающих распродажи.

Негативные:

- Риски рецессии в развитых странах (ЕС, США). Экономический спад означает падение совокупного спроса на нефть и нефтепродукты.

- Потенциальное заключение ядерной сделки с Ираном и возврат экспортных поставок из этой страны (около 1 млн б/с). Кроме того, такая сделка позволит в короткий срок реализовать значительные запасы Ирана, накопленные в танкерах. По данным Kpler, около 93 млн баррелей иранской нефти и конденсата в настоящее время хранятся на судах в Персидском заливе, у берегов Сингапура и Китая.

Позитивные:

- ОАЭ и Оман поддерживают мнение Саудовской Аравии о возможном сокращении добычи странами ОПЕК+ при необходимости. На рынке складываются ожидания, что крупнейшие производители могут постоянно регулировать уровень предложения, не допуская затяжных падений цен на нефть.

- Обострение ситуации в Ливии. Беспорядки в стране предполагают повышенные риски снижения поставок из страны.

- Экстремально высокие цены на газ в мире провоцируют увеличение спроса на мазут и дизель, что оказывает дополнительную поддержку нефтяным котировкам.

- Недоинвестирование отрасли. В мире нет производственных резервов и перспектив их появления в будущем при появлении дополнительного спроса. Наоборот, общий рост себестоимости постепенно делает все больше месторождений нерентабельными, усиливая риски дефицита в будущем. Запасы нефти в мире при этом не растут — страны МЭА и США их сокращают

В результате эта совокупность факторов удерживает нефтяные котировки в районе $100 и выше. Уровни комфортны для ключевых нефтепроизводителей.

Позитивная динамика нефти при отсутствии дополнительного укрепления рубля — безусловный позитив и для акций российских нефтяников. В первую очередь это касается крупнейших компаний: Татнефть, Газпром нефть, Лукойл, Роснефть.

Бумаги в фокусе

• МГТС-ао (+25,8%), МГТС-ап (+33,6%). Бумаги компании были в понедельник в лидерах роста, однако каких-то важных корпоративных новостей не обнаружено. Ранее акции МГТС, особенно привилегированные (в них кратно выше ликвидность), воспринимались инвесторами в качестве устойчивой дивидендной фишки. Эта дочка МТС исправно платила, давая дивдоходность 10% и выше. Но с 2020 г. выплаты прекратились, что сильно ударило по инвестиционному кейсу бумаг.

Исходя из последней отчетности компании, финансовые показатели позволяют вернуться к выплатам, однако никаких сигналов и предпосылок к этому не появлялось. Поэтому стремительный рост акций воспринимается в качестве спекулятивного. К тому же материнская МТС способна получать средства от МГТС не через дивиденды, а через займы.

• ДВМП (+8,4%). Группа опубликовала отчет по МСФО за I полугодие. Результаты оцениваем как очень сильные. Выручка выросла на 75% до 84,3 млрд руб. — рекордное полугодие в истории. Чистый долго продолжил активно снижаться. На фоне возросшего спроса на транспортные услуги в азиатском направлении, увеличения стоимости фрахта компания сумела нарастить ключевые финансовые метрики. Учитывая ухудшение отношений со странами Запада, можно ожидать, что в ближайшие годы торговые отношения будут наиболее активно развиваться в азиатском направлении, а значит спрос на услуги ДВМП будет оставаться высоким.

Ожидания по акциям ДВМП позитивные. Учитывая мощные финансовые показатели, бумаги выглядят довольно дешево по ключевым мультипликаторам.

• ПИК (+6,2%), Эталон (+4,6%), Самолет (+3,7%), ЛСР (+2,9%). Акции девелоперов были в числе лидеров роста. При этом важных новостей по сектору не поступало. Отчеты ЛСР и Самолета вышли уже после показанной волны роста. Коллективный подъем всех акций отрасли — не уникальное явление. Такие всплески спроса ранее уже имели место на нашем рынке и причем так же без новостей. Долгосрочный положительный взгляд в отрасли сохраняется по акциям Эталона, ПИКа и Самолета.

• Татнефть-ао (+1%), Татнефть-ап (+0,7%). Опубликованы сильные финансовые результаты по МСФО за полугодие. Выручка выросла на 41%, чистая прибыль — на 51%. Уверенный рост обеспечен высокими ценами на нефть, а также слабым рублем в I квартале 2022 г. При этом компания не представила данные отдельно за I и II кварталы, поэтому сложно судить, как дела обстояли в наиболее сложном II квартале.

Татнефть ранее публиковала сильные финансовые результаты по РСБУ, а также объявила рекомендации совета директоров по дивидендам за I полугодие 2022 г. (32,71 руб. на акцию), поэтому эффект отчета МСФО на динамику акций может быть лишь сдержанно позитивным. Учитывая хорошие показатели и решение компании вернуться к выплате дивидендов, ожидания по акциям Татнефти на среднесрочном горизонте в целом положительные.

• АФК Система (+0,5%). Компания опубликовала отчет по МСФО за I полугодие. Система нарастила выручку сразу на 20% в годовом выражении, что выглядит очень сильным результатом. Однако такая динамика во многом обусловлена техническим моментом — консолидацией результатов Биннофарм Групп и Эталона. Между тем мощный рост выручки за II квартал (+216%) показал агрохолдинг «Степь», выручка Медси выросла 19,7% г/г. На операционном уровне улучшилась маржа Биннофарм Групп. Позитивный эффект на OIBDA холдинга оказала деконсолидации EBITDA Ozon. Финансовые обязательства на уровне корпоративного центра АФК Система выросли на 14,3% г/г до 240,1 млрд руб., но снизились на 4,4% кв/кв.

Среднесрочные ожидания по акциям АФК Система умеренно позитивные. Дочерние компании продолжают расти, долговая нагрузка остается комфортной, хотя и повышенной. Основным драйвером для акций АФК Система могли бы стать IPO непубличных компаний, что позволило бы раскрыть их стоимость в структуре холдинга. При этом макроэкономическая ситуация может сдерживать выход компаний на биржу, поэтому пока драйверов для сильной переоценки сложно обозначить.

• РусГидро (-1,8%). Компания представила отчетность по МСФО за II квартал и I полугодие 2022 г. Выручка во II кв. увеличилась почти на 4% к аналогичному периоду прошлого года, достигнув 97,041 млрд руб. В I полугодии выручка повысилась на 4,8% в годовом выражении, до 214,619 руб. Чистая прибыль во II кв. упала на 48,5% в годовом выражении, составив 10,224 млрд руб. За первые 6 месяцев 2022 г. чистая прибыль сократилась на 25,5% год к году, до 30,011 млрд руб.

В данный момент бумаги РусГидро не выглядят дешевыми относительно сектора, однако в них есть фактор поддержки в виде покупки со стороны Русала. Ранее алюминиевая компания сообщала, что продолжила наращивать долю в РусГидро в I полугодии, увеличив ее до 9% (было 7% на конец 2021 г.). Именно по этой причине бумаги выглядели гораздо лучше рынка и отраслевого индекса в этом году.

• Традиционно в конце августа публикуется множество отчетов. Помимо обозначенных выше компаний, финансовые результаты вчера также опубликовали: ЛСР, EMC, ОАК, Иркут, ТГК-2, ОМЗ, Абрау-Дюрсо, Химпром, Соллерс, Селигдар, Globaltruck и др. Многие компании постепенно возвращаются к нормальному раскрытию отчетности. И этот процесс, как мы ожидаем, только будет продолжаться.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 с утра без существенных изменений, нефть Brent в минусе на 0,6% и находится около уровня $104,4.

Котировки

Биржевые индексы

Инд. МосБиржи 2296,33 (+1,21%)

РТС 1197,99 (+1,26%)

S&P 500 4030,61 (-0,67%)

Валюта

USD/RUB 60,39 (-0,17%)

EUR/RUB 60,42 (-0,37%)

CNY/RUB 8,72 (-0,44%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба