31 августа 2022 Открытие Сыроваткин Олег

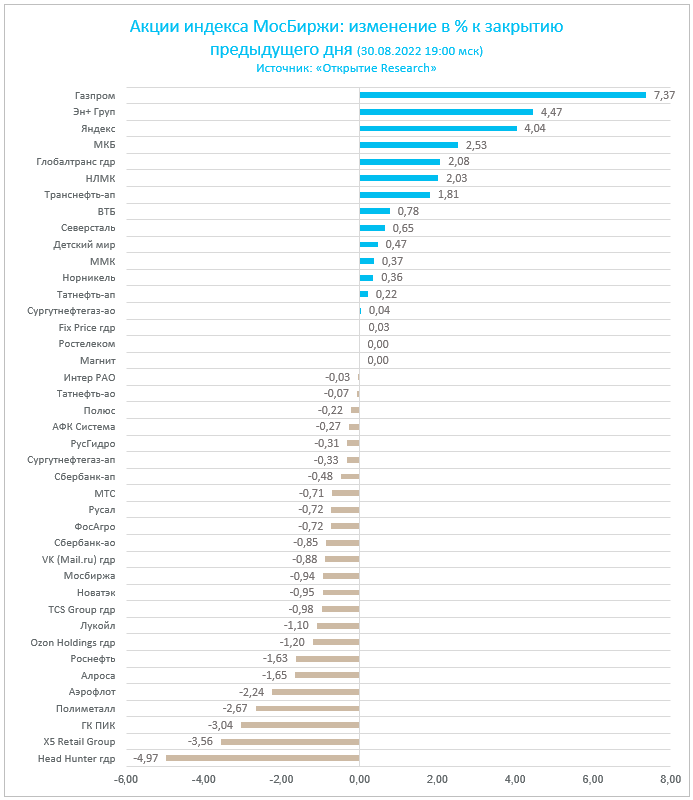

По итогам торгов во вторник, 30 августа, индекс Мосбиржи вырос на 0,45% до 2 306,62 п., а индекс РТС — на 1,18% до 1 212,10 п. Очередной сильный результат, учитывая снижение доллара к рублю на 0,76%. Индекс Мосбиржи вырос на открытии торгов, после чего ушел в консолидацию до обеда. Затем давление на рынок акций РФ оказало снижение цен на нефть и природный газ.

Рынок акций РФ выглядит недооцененным на фоне высоких мировых цен на энергоносители, и мы продолжаем видеть технические предпосылки для дальнейшего роста в область 2350 п. по индексу Мосбиржи. Тем не менее рынок подошел к этому уровню уже довольно близко, что чревато началом периода коррекции/консолидации на фоне возможной фиксации прибыли.

Лидером роста среди компонентов индекса Мосбиржи стали акции «Газпрома», которые прибавили 7,37%. Причина роста бумаг компании оставалась неясной на протяжении всей торговой сессии, но после ее закрытия «Интерфакс» сообщил, что Совет директоров «Газпрома» во вторник в заочной форме принял решение о созыве ВОСА 30 сентября, чтобы обсудить вопрос о промежуточных дивидендах за первое полугодие.

Напомним, что 30 июня бумаги компании рухнули примерно на 30%, когда на годовом собрании акционеры «Газпрома» не приняли решения о выплате дивидендов по итогам работы в 2021 году, и одновременно с этим было принято решение о единовременном увеличении для «Газпрома» в 2022 году НДПИ примерно на ту же величину, что планировалось направить на дивиденды — 1,4 трлн рублей.

Корпоративные истории

«Группа ЛСР» в январе—июне 2022 года увеличила чистую прибыль по МСФО на 12,5% г/г до 6,404 млрд рублей. Выручка девелопера выросла на 19,2% до 65,369 млрд рублей. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Группа ЛСР» продемонстрировала сильные результаты по итогам I полугодия на фоне роста продаж в Санкт-Петербурге и Екатеринбурге, а также позитивной динамики в дивизионе строительных материалов как на уровне выручки, так и с точки зрения маржинальности данного бизнеса».

Девелопер «Самолет» по итогам I п/г 2022 г. увеличил скорректированную EBITDA в 2,3 раза до 18,3 млрд рублей. Чистая прибыль девелопера выросла в 1,7 раза до 5,3 млрд рублей. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Ожидаемо сильные финансовые результаты на фоне значительного роста продаж в метрах, увеличения средней цены за квадратный метр и эффективного контроля себестоимости. Плюс с начала года группа консолидирует в своей отчетности результаты компании „СПБ Реновация“. По уточненным прогнозам менеджмента, по итогам 2022 года в сегменте первичной недвижимости „Самолет“ сможем продать более 1,3 млн кв. м на сумму, превышающую 200 млрд рублей, тогда как показатель EBITDA, по данным управленческой отчетности, превысит 65 млрд рублей. Сохраняем позитивный взгляд и рекомендацию ПОКУПАТЬ по акциям компании».

Совет директоров «Русала» рекомендовал внеочередному собранию акционеров 30 сентября одобрить дивиденды за I п/г 2022 г. в размере $0,02 на акцию. Общий объем выплат, исходя из размера уставного капитала «Русала», может составить около $304 млн. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Неожиданная новость. Ранее вопрос о дивидендах, который несколько раз поднимал Sual Partners в течение последнего года, не удавалось провести через совет директоров „Русала“. В случае одобрения акционерами это может стать первой выплатой „Русалом“ дивидендов с 2017 года. Тогда алюминиевая компания перечислила акционерам $0,0197 на акцию. При этом дивполитика „Русала“ подразумевает выплату 15% от ковенантной EBITDA, которая рассчитывается как EBITDA самой компании плюс дивиденды, полученные от „Норникеля“. Если придерживаться данной формулы, то выплаты за полугодие должны быть в 1,75 раз выше. Таким образом, речь, видимо, идет о некоем компромиссном решении крупнейших акционеров. При этом не исключено, что мы увидим и финальные выплаты за 2022 год. В любом случае, несмотря на относительно скромную доходность, решение о дивидендах расцениваем как позитивное. В настоящий момент наша рекомендация по бумагам „Русала“ находится на пересмотре».

Совет директоров «Белуга Групп», принимая во внимание результаты компании за I п/г, рекомендовал акционерам выплатить дивиденды в 150 руб. на акцию. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Общая сумма дивидендов (без учета казначейских акций) может составить 1,996 млрд рублей, что составляет 88% чистой прибыли компании по МСФО за январь—июнь 2022 года. Напомним, что промежуточные выплаты „Белуги“ за I п/г 2021 года составили 72,76 руб., а совокупный объем дивидендов также составил 88% от чистой прибыли по МСФО за соответствующий период. Таким образом, компания по-прежнему платит существенно больше прописанных в дивидендной политике 25% от консолидированной чистой прибыли, что не может не радовать инвесторов. Таким образом, новость считаем однозначно позитивной. Сохраняем рекомендацию ПОКУПАТЬ по бумагам компании».

Выручка «Европейского медицинского центра» в I п/г 2022 г. выросла на 3,4% до 139,8 млн евро. Скорректированная EBITDA за I п/г составила 51,7 млн евро (-7,8% г/г). Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «В целом нейтральные результаты. Полученный компанией в отчетном периоде чистый убыток носит бумажный характер и был связан, в частности, с ростом курсовых разниц и переоценкой стоимости производных финансовых инструментов, используемых для хеджирования долговых обязательств. Четырехкратный рост капитальных затрат объясняется инвестициями в приобретение компании „Астра 77“, занимающейся поставкой оборудования для медицинских исследований».

ПАО «Квадра» в январе—июне 2022 года увеличило чистую прибыль по МСФО на 0,4% г/г. Выручка увеличилась на 0,2% до 31,808 млрд руб. Комментарий главного аналитика «Открытие инвестиции» по электроэнергетике Тимура Хайруллина: «Данная новость уже не имеет значения для акций компании. Напомним, АО „Русатом Инфраструктурные решения“ (подконтрольно „Росатому“), ранее приобретшее 95,02% в „Квадре“, запустило процедуру принудительного выкупа оставшихся акций компании. Цена выкупа обыкновенной акции совпадает с ценой выставленной весной оферты и составляет 0,0131 руб. за штуку. Привилегированную акцию структура „Росатома“ готова выкупить по цене 0,01025 руб. Список владельцев выкупаемых акций будет составлен по состоянию на 19 сентября».

По итогам I п/г 2022 г. общая выручка «Группы РусГидро» увеличилась на 3,9% г/г до 240,7 млрд руб. Скорректированная на неденежные статьи чистая прибыль составила 35,3 млрд руб. Показатель EBITDA за тот же период сократился на 7,9% до 61,1 млрд руб. Комментарий главного аналитика «Открытие инвестиции» по электроэнергетике Тимура Хайруллина: «Ухудшение финансового результата связано с опережающим ростом операционных расходов над доходами. Главным образом это связано с ростом на 15,4 млрд руб. затрат энергокомпаний ДФО на топливо. Также по итогам I полугодия компания получила убыток от обесценения основных средств и финансовых активов на 4,5 млрд долл. В то же время, соотношение чистого финансового долга к EBITDA составило 1,1х — сохранен комфортный уровень долговой нагрузки. „РусГидро“ — привлекательный инвестиционный инструмент на российском ландшафте акций. Со одной стороны, сегмент электроэнергетики является защитным, так как спрос на электроэнергию неэластичен. С другой стороны, компания нацелена на планомерный рост и развитие. В соответствии со стратегией компании, к 2026 году ее EBITDA должна возрасти в 1,5 раза».

Итоги российского рынка

Из 10 отраслевых индексов 6 закрылись в минусе и 4 — в плюсе. Наилучшую динамику показали ИТ-компании (+3,01% благодаря росту бумаг «Яндекса» на 4,04%), транспорт (+0,54%) и нефть/газ (+0,26%). Отстали строительные компании, которые вчера были лидерами роста (-2,61%), химия/нефтехимия (-1,06%) и телекомы (-0,80%).

По итогам дня из 41 акции индекса МосБиржи: 15 подорожали, 24 подешевели и 2 закрыли сессию в нулях.

Внешний фон

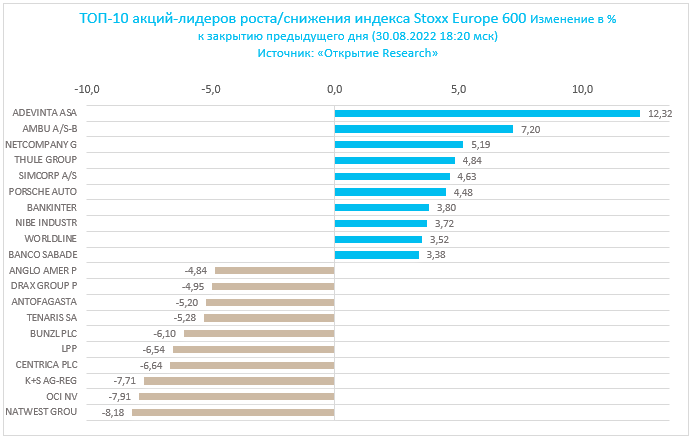

Вечером вторника Stoxx Europe 600 снижался третью сессию подряд. Индекс продолжает корректироваться из области трехмесячных максимумов, достигнутых две недели назад, и к настоящему моменту он отыграл уже чуть больше половины роста с минимумов июня до максимумов августа.

При этом Stoxx Europe 600 начал сегодняшнюю сессию неплохим ростом, однако после обеда медвежий тренд возобновился. Одним из поводов послужила эскалация напряженности между Тайванем и Китаем, где тайваньские военные произвели предупредительные выстрелы в сторону китайского дрона.

Лишь три отраслевых индексы Stoxx Europe 600 показывали позитивную динамику: финансы (+0,53%), телекомы (+0,16%) и промышленность (+0,15%). Главными аутсайдерами выступали энергетика (-2,86%), производство материалов (-1,24%) и ЖКХ (-1,15%).

Уровень запасов в подземных хранилищах газа стран-членов Европейского союза доведен до 80%, заявила во вторник глава Еврокомиссии Урсула фон дер Ляйен. Таким образом, это произошло на два месяца раньше плана, одобренного Европарламентом в июне.

На 18:20 мск:

Индекс MSCI EM — 991,65 (-1,48%)

Stoxx Europe 600 — 419,86 (-0,66%)

DAX — 12 949,77 (+0,44%)

FTSE 100 — 7 362,08 (-0,88%)

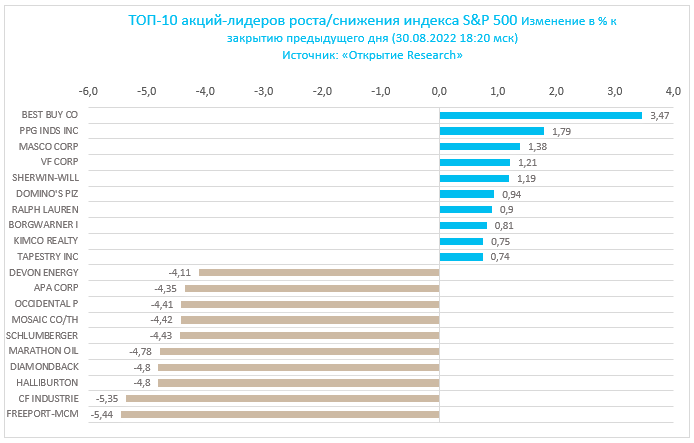

В первой половине торговой сессии вторника, 30 августа, S&P 500 снижался третью сессию подряд. Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 18:20 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали финансы (-0,26%), здравоохранение (-0,34%) и недвижимость (-0,35%). Отставали энергетика (-3,27%), производство материалов (-1,43%) и промышленность (-1,25%).

Жесткость пятничного выступления главы ФРС Джерома Пауэлла застала рынок врасплох, и инвесторы продолжают закладывать в цены изменившиеся ожидания. На рынок приходит понимание, что регулятор решительно намерен обуздать инфляцию и планирует сохранять ставки на высоких уровнях продолжительное время.

S&P 500 отыграл почти половину роста с минимумов середины июня до максимумов середины августа. И некоторую тревогу внушает тот факт, что данный рост был обусловлен усилением ожиданий того, что ФРС вскоре смягчит свою позицию, но, судя по всему, этого не произойдет.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 27,5% и 72,5% соответственно. В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок.

Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос.

На 18:20 мск:

S&P 500 — 3 993 п. (-0,34%), с нач. года: -16,25%

Dow Jones Industrial — 31 854 п. (-0,75%), с нач. года: -12,34%

Nasdaq Composite — 11 876 п. (-1,18%), с нач. года: -24,07%

Нефть

Ранним утром вторника цены на нефть колебались в довольно узком диапазоне, консолидируясь после вчерашнего роста. Однако сразу после открытия европейской сессии котировки начали снижаться, и октябрьскому фьючерсу на нефть Brent удалось нащупать опору лишь вечером в области $100 за баррель. По состоянию на 18:00 мск этот контракт снижался на 4% с лишним.

Поводом для распродажи стали новости о том, что беспорядки в Багдаде не повлияли на добычу нефти в Ираке. Экспортные порты страны планируют продолжить работу несмотря на политическую нестабильность. Вполне возможно, что опасения перебоев с добычей в Ираке выступали одним из драйвером недавнего роста цен на черное золото.

Важным событием для рынка нефти станет заседание ОПЕК+ 5 сентября, на котором может быть рассмотрен вопрос о сокращении добычи нефти. Отметим, что вчера стратеги Goldman Sachs призвали инвесторов «покупать сырье сейчас, а о рецессии беспокоиться позже».

Ещё одной точкой краткосрочной волатильности может стать отчет API по изменению коммерческих запасов нефти и нефтепродуктов на прошлой неделе, который выйдет сегодня в 23:30 мск.

Валютный рынок

Во вторник рубль второй раз подряд незначительно подорожал против доллара, евро и юаня, продолжив отыгрывать понесенные на прошлой неделе потери. Российская валюта дешевела большую часть сессии, и весь ее рост пришелся на два последних часа торгов. Объем торгов в этот период времени заметно увеличился относительно привычных значений, однако средневзвешенные курсы евро и доллара к рублю по итогам вторника все же выросли за счет укрепления этих валют утром и днем.

Непосредственная причина некоторого укрепления рубля остается неясной, и можно предположить, что оно может быть связано с реализацией валютной выручки российскими экспортерами.

Пресс-секретарь президента РФ Дмитрий Песков сообщил, что каких-либо решений по новому бюджетному правилу пока не принято. Однако президент общается с министром финансов, и данный вопрос периодически обсуждается. Эта новость важна, но она не могла послужить поводом для укрепления рубля, т. к. появилась еще до обеда.

Торговый объем в паре доллар/рубль составил 64,0 млрд рублей по сравнению с 55,6 млрд рублей в предыдущий торговый день. 11 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 56,7 млрд рублей против 39,1 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 40,9 млрд рублей против 40,0 млрд рублей в предыдущий день. Четвертый день подряд объем торгов остается ниже 50 млрд рублей.

На 19:15 мск:

USD/RUB (TOM, Мосбиржа) — 59,94 (-0,76%)

EUR/RUB (TOM, Мосбиржа) — 60,00 (-1,07%)

CNY/RUB (TOM, Мосбиржа) — 8,675 (-0,58%)

Рынок акций РФ выглядит недооцененным на фоне высоких мировых цен на энергоносители, и мы продолжаем видеть технические предпосылки для дальнейшего роста в область 2350 п. по индексу Мосбиржи. Тем не менее рынок подошел к этому уровню уже довольно близко, что чревато началом периода коррекции/консолидации на фоне возможной фиксации прибыли.

Лидером роста среди компонентов индекса Мосбиржи стали акции «Газпрома», которые прибавили 7,37%. Причина роста бумаг компании оставалась неясной на протяжении всей торговой сессии, но после ее закрытия «Интерфакс» сообщил, что Совет директоров «Газпрома» во вторник в заочной форме принял решение о созыве ВОСА 30 сентября, чтобы обсудить вопрос о промежуточных дивидендах за первое полугодие.

Напомним, что 30 июня бумаги компании рухнули примерно на 30%, когда на годовом собрании акционеры «Газпрома» не приняли решения о выплате дивидендов по итогам работы в 2021 году, и одновременно с этим было принято решение о единовременном увеличении для «Газпрома» в 2022 году НДПИ примерно на ту же величину, что планировалось направить на дивиденды — 1,4 трлн рублей.

Корпоративные истории

«Группа ЛСР» в январе—июне 2022 года увеличила чистую прибыль по МСФО на 12,5% г/г до 6,404 млрд рублей. Выручка девелопера выросла на 19,2% до 65,369 млрд рублей. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Группа ЛСР» продемонстрировала сильные результаты по итогам I полугодия на фоне роста продаж в Санкт-Петербурге и Екатеринбурге, а также позитивной динамики в дивизионе строительных материалов как на уровне выручки, так и с точки зрения маржинальности данного бизнеса».

Девелопер «Самолет» по итогам I п/г 2022 г. увеличил скорректированную EBITDA в 2,3 раза до 18,3 млрд рублей. Чистая прибыль девелопера выросла в 1,7 раза до 5,3 млрд рублей. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Ожидаемо сильные финансовые результаты на фоне значительного роста продаж в метрах, увеличения средней цены за квадратный метр и эффективного контроля себестоимости. Плюс с начала года группа консолидирует в своей отчетности результаты компании „СПБ Реновация“. По уточненным прогнозам менеджмента, по итогам 2022 года в сегменте первичной недвижимости „Самолет“ сможем продать более 1,3 млн кв. м на сумму, превышающую 200 млрд рублей, тогда как показатель EBITDA, по данным управленческой отчетности, превысит 65 млрд рублей. Сохраняем позитивный взгляд и рекомендацию ПОКУПАТЬ по акциям компании».

Совет директоров «Русала» рекомендовал внеочередному собранию акционеров 30 сентября одобрить дивиденды за I п/г 2022 г. в размере $0,02 на акцию. Общий объем выплат, исходя из размера уставного капитала «Русала», может составить около $304 млн. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Неожиданная новость. Ранее вопрос о дивидендах, который несколько раз поднимал Sual Partners в течение последнего года, не удавалось провести через совет директоров „Русала“. В случае одобрения акционерами это может стать первой выплатой „Русалом“ дивидендов с 2017 года. Тогда алюминиевая компания перечислила акционерам $0,0197 на акцию. При этом дивполитика „Русала“ подразумевает выплату 15% от ковенантной EBITDA, которая рассчитывается как EBITDA самой компании плюс дивиденды, полученные от „Норникеля“. Если придерживаться данной формулы, то выплаты за полугодие должны быть в 1,75 раз выше. Таким образом, речь, видимо, идет о некоем компромиссном решении крупнейших акционеров. При этом не исключено, что мы увидим и финальные выплаты за 2022 год. В любом случае, несмотря на относительно скромную доходность, решение о дивидендах расцениваем как позитивное. В настоящий момент наша рекомендация по бумагам „Русала“ находится на пересмотре».

Совет директоров «Белуга Групп», принимая во внимание результаты компании за I п/г, рекомендовал акционерам выплатить дивиденды в 150 руб. на акцию. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Общая сумма дивидендов (без учета казначейских акций) может составить 1,996 млрд рублей, что составляет 88% чистой прибыли компании по МСФО за январь—июнь 2022 года. Напомним, что промежуточные выплаты „Белуги“ за I п/г 2021 года составили 72,76 руб., а совокупный объем дивидендов также составил 88% от чистой прибыли по МСФО за соответствующий период. Таким образом, компания по-прежнему платит существенно больше прописанных в дивидендной политике 25% от консолидированной чистой прибыли, что не может не радовать инвесторов. Таким образом, новость считаем однозначно позитивной. Сохраняем рекомендацию ПОКУПАТЬ по бумагам компании».

Выручка «Европейского медицинского центра» в I п/г 2022 г. выросла на 3,4% до 139,8 млн евро. Скорректированная EBITDA за I п/г составила 51,7 млн евро (-7,8% г/г). Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «В целом нейтральные результаты. Полученный компанией в отчетном периоде чистый убыток носит бумажный характер и был связан, в частности, с ростом курсовых разниц и переоценкой стоимости производных финансовых инструментов, используемых для хеджирования долговых обязательств. Четырехкратный рост капитальных затрат объясняется инвестициями в приобретение компании „Астра 77“, занимающейся поставкой оборудования для медицинских исследований».

ПАО «Квадра» в январе—июне 2022 года увеличило чистую прибыль по МСФО на 0,4% г/г. Выручка увеличилась на 0,2% до 31,808 млрд руб. Комментарий главного аналитика «Открытие инвестиции» по электроэнергетике Тимура Хайруллина: «Данная новость уже не имеет значения для акций компании. Напомним, АО „Русатом Инфраструктурные решения“ (подконтрольно „Росатому“), ранее приобретшее 95,02% в „Квадре“, запустило процедуру принудительного выкупа оставшихся акций компании. Цена выкупа обыкновенной акции совпадает с ценой выставленной весной оферты и составляет 0,0131 руб. за штуку. Привилегированную акцию структура „Росатома“ готова выкупить по цене 0,01025 руб. Список владельцев выкупаемых акций будет составлен по состоянию на 19 сентября».

По итогам I п/г 2022 г. общая выручка «Группы РусГидро» увеличилась на 3,9% г/г до 240,7 млрд руб. Скорректированная на неденежные статьи чистая прибыль составила 35,3 млрд руб. Показатель EBITDA за тот же период сократился на 7,9% до 61,1 млрд руб. Комментарий главного аналитика «Открытие инвестиции» по электроэнергетике Тимура Хайруллина: «Ухудшение финансового результата связано с опережающим ростом операционных расходов над доходами. Главным образом это связано с ростом на 15,4 млрд руб. затрат энергокомпаний ДФО на топливо. Также по итогам I полугодия компания получила убыток от обесценения основных средств и финансовых активов на 4,5 млрд долл. В то же время, соотношение чистого финансового долга к EBITDA составило 1,1х — сохранен комфортный уровень долговой нагрузки. „РусГидро“ — привлекательный инвестиционный инструмент на российском ландшафте акций. Со одной стороны, сегмент электроэнергетики является защитным, так как спрос на электроэнергию неэластичен. С другой стороны, компания нацелена на планомерный рост и развитие. В соответствии со стратегией компании, к 2026 году ее EBITDA должна возрасти в 1,5 раза».

Итоги российского рынка

Из 10 отраслевых индексов 6 закрылись в минусе и 4 — в плюсе. Наилучшую динамику показали ИТ-компании (+3,01% благодаря росту бумаг «Яндекса» на 4,04%), транспорт (+0,54%) и нефть/газ (+0,26%). Отстали строительные компании, которые вчера были лидерами роста (-2,61%), химия/нефтехимия (-1,06%) и телекомы (-0,80%).

По итогам дня из 41 акции индекса МосБиржи: 15 подорожали, 24 подешевели и 2 закрыли сессию в нулях.

Внешний фон

Вечером вторника Stoxx Europe 600 снижался третью сессию подряд. Индекс продолжает корректироваться из области трехмесячных максимумов, достигнутых две недели назад, и к настоящему моменту он отыграл уже чуть больше половины роста с минимумов июня до максимумов августа.

При этом Stoxx Europe 600 начал сегодняшнюю сессию неплохим ростом, однако после обеда медвежий тренд возобновился. Одним из поводов послужила эскалация напряженности между Тайванем и Китаем, где тайваньские военные произвели предупредительные выстрелы в сторону китайского дрона.

Лишь три отраслевых индексы Stoxx Europe 600 показывали позитивную динамику: финансы (+0,53%), телекомы (+0,16%) и промышленность (+0,15%). Главными аутсайдерами выступали энергетика (-2,86%), производство материалов (-1,24%) и ЖКХ (-1,15%).

Уровень запасов в подземных хранилищах газа стран-членов Европейского союза доведен до 80%, заявила во вторник глава Еврокомиссии Урсула фон дер Ляйен. Таким образом, это произошло на два месяца раньше плана, одобренного Европарламентом в июне.

На 18:20 мск:

Индекс MSCI EM — 991,65 (-1,48%)

Stoxx Europe 600 — 419,86 (-0,66%)

DAX — 12 949,77 (+0,44%)

FTSE 100 — 7 362,08 (-0,88%)

В первой половине торговой сессии вторника, 30 августа, S&P 500 снижался третью сессию подряд. Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 18:20 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали финансы (-0,26%), здравоохранение (-0,34%) и недвижимость (-0,35%). Отставали энергетика (-3,27%), производство материалов (-1,43%) и промышленность (-1,25%).

Жесткость пятничного выступления главы ФРС Джерома Пауэлла застала рынок врасплох, и инвесторы продолжают закладывать в цены изменившиеся ожидания. На рынок приходит понимание, что регулятор решительно намерен обуздать инфляцию и планирует сохранять ставки на высоких уровнях продолжительное время.

S&P 500 отыграл почти половину роста с минимумов середины июня до максимумов середины августа. И некоторую тревогу внушает тот факт, что данный рост был обусловлен усилением ожиданий того, что ФРС вскоре смягчит свою позицию, но, судя по всему, этого не произойдет.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 27,5% и 72,5% соответственно. В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок.

Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос.

На 18:20 мск:

S&P 500 — 3 993 п. (-0,34%), с нач. года: -16,25%

Dow Jones Industrial — 31 854 п. (-0,75%), с нач. года: -12,34%

Nasdaq Composite — 11 876 п. (-1,18%), с нач. года: -24,07%

Нефть

Ранним утром вторника цены на нефть колебались в довольно узком диапазоне, консолидируясь после вчерашнего роста. Однако сразу после открытия европейской сессии котировки начали снижаться, и октябрьскому фьючерсу на нефть Brent удалось нащупать опору лишь вечером в области $100 за баррель. По состоянию на 18:00 мск этот контракт снижался на 4% с лишним.

Поводом для распродажи стали новости о том, что беспорядки в Багдаде не повлияли на добычу нефти в Ираке. Экспортные порты страны планируют продолжить работу несмотря на политическую нестабильность. Вполне возможно, что опасения перебоев с добычей в Ираке выступали одним из драйвером недавнего роста цен на черное золото.

Важным событием для рынка нефти станет заседание ОПЕК+ 5 сентября, на котором может быть рассмотрен вопрос о сокращении добычи нефти. Отметим, что вчера стратеги Goldman Sachs призвали инвесторов «покупать сырье сейчас, а о рецессии беспокоиться позже».

Ещё одной точкой краткосрочной волатильности может стать отчет API по изменению коммерческих запасов нефти и нефтепродуктов на прошлой неделе, который выйдет сегодня в 23:30 мск.

Валютный рынок

Во вторник рубль второй раз подряд незначительно подорожал против доллара, евро и юаня, продолжив отыгрывать понесенные на прошлой неделе потери. Российская валюта дешевела большую часть сессии, и весь ее рост пришелся на два последних часа торгов. Объем торгов в этот период времени заметно увеличился относительно привычных значений, однако средневзвешенные курсы евро и доллара к рублю по итогам вторника все же выросли за счет укрепления этих валют утром и днем.

Непосредственная причина некоторого укрепления рубля остается неясной, и можно предположить, что оно может быть связано с реализацией валютной выручки российскими экспортерами.

Пресс-секретарь президента РФ Дмитрий Песков сообщил, что каких-либо решений по новому бюджетному правилу пока не принято. Однако президент общается с министром финансов, и данный вопрос периодически обсуждается. Эта новость важна, но она не могла послужить поводом для укрепления рубля, т. к. появилась еще до обеда.

Торговый объем в паре доллар/рубль составил 64,0 млрд рублей по сравнению с 55,6 млрд рублей в предыдущий торговый день. 11 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 56,7 млрд рублей против 39,1 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 40,9 млрд рублей против 40,0 млрд рублей в предыдущий день. Четвертый день подряд объем торгов остается ниже 50 млрд рублей.

На 19:15 мск:

USD/RUB (TOM, Мосбиржа) — 59,94 (-0,76%)

EUR/RUB (TOM, Мосбиржа) — 60,00 (-1,07%)

CNY/RUB (TOM, Мосбиржа) — 8,675 (-0,58%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба