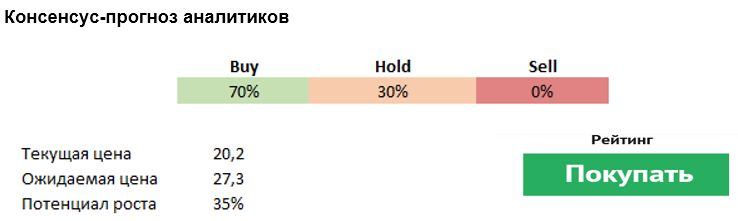

Pubmatic (NASDAQ:PUBM) – небольшая платформа для продажи рекламы, она помогает издателям размещать доступные рекламные места. Для сравнения, The Trade Desk (NASDAQ:TTD) — это платформа на стороне спроса, которая работает с маркетологами, которые хотят купить рекламные места. PubMatic был создан, чтобы автоматизировать продажу рекламы, что помогает как издателям, так и маркетологам, позволяет рекламодателям получать доступ к более широкому спектру ресурсов премиум-класса. Сейчас доля рынка компании 3-4%, цель — достичь 20% к 2025 году.

Обрабатывая почти один триллион рекламных просмотров в месяц, PubMatic создала глобальную инфраструктуру для создания связей между потребителями, контентом и брендами. PubMatic имеет штаб-квартиру в Редвуд-Сити в Калифорнии, а также 12 офисов и шесть центров обработки данных по всему миру.

PubMatic позиционирует себя как «цепочку поставок будущего» для цифровой рекламы. Компания хорошо зарекомендовала себя на рынке, сосредоточившись на современном программном рекламном обеспечении, которое можно использовать для всех видов форматов, от Интернета до социальных сетей и телевидения.

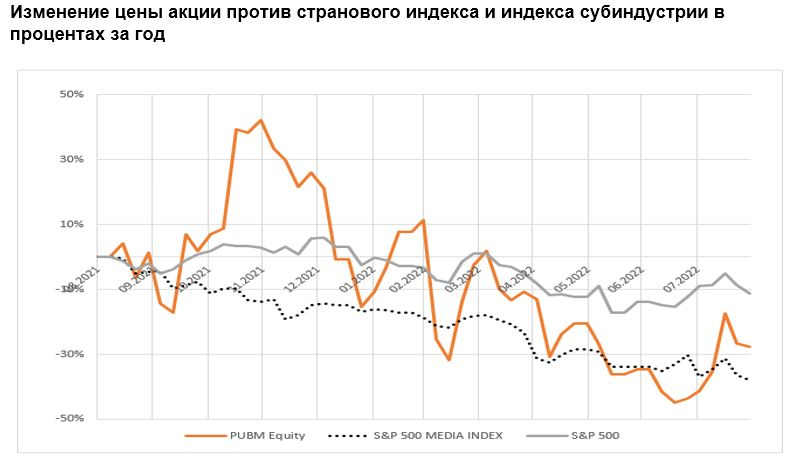

Как и акции многих компаний технологического сектора, акции компании оказались под давлением на фоне ужесточения денежно-кредитной политики ФРС.

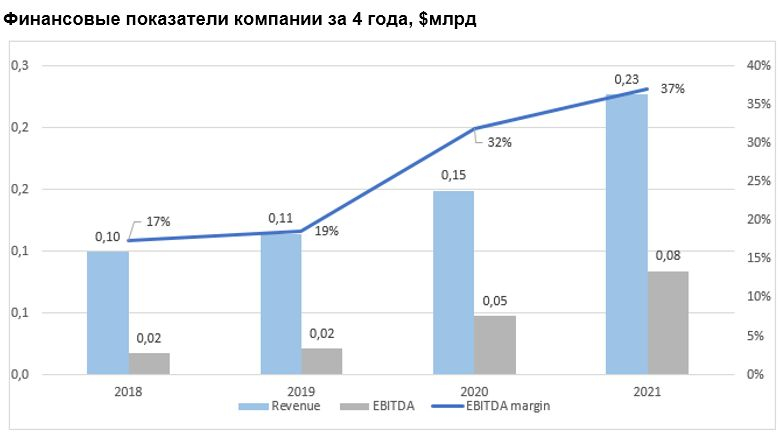

Выручка PubMatic выросла на 27% по сравнению с прошлым годом и составила $63 млн во втором квартале 2022 года, что значительно опережает средний рост по отрасли. Рост доходов подтверждает верный подход PubMatic к ведению бизнеса.

Выручка за первое полугодие 2022 года составила $118 млн, что на 26% выше, чем за тот же период 2021 года. Тем не менее, увеличение себестоимости выручки на 46% и увеличение операционных расходов на 30% негативно повлияли на прибыль. Она сократилась за первые два квартала 2022 года (компания получила прибыль в размере $13 млн) по сравнению с аналогичным периодом прошлого года (чистая прибыль составила $15 млн). Маржа чистой прибыли составила 12% во втором квартале 2022 года.

В 2022 году PubMatic ожидает выручку от $277 до 281 млн.

Индустрия цифровой рекламы продолжает наращивать долю в огромной индустрии глобального рынка рекламы. Ожидается, что общие ежегодные расходы на рекламу достигнут $1 трлн в течение следующих пяти лет (по сравнению с примерно $780 млрд в этом году). Однако цифровая реклама растет более быстрыми темпами, и на ее долю может приходиться не менее 3/4 общих расходов на рекламу (по сравнению с почти 2/3 сегодня). Все больше рекламных расходов смещается в цифровой формат, при этом расходы покупателей на рекламу консолидируются на меньшем количестве sell-side платформ.

Из-за ограничений, наложенных экосистемой Apple (NASDAQ:AAPL) на сбор данных о потребителях, а также предстоящих изменений в Google (NASDAQ:GOOGL), некоторые сайты (рекламодатели) изо всех сил пытаются правильно перераспределить расходы на рекламу. Такая политика Apple играет на руку PubMatic, поскольку он может перемещать рекламу в те форматы, которых менее коснулись ограничения Apple, такие как подключенное телевидение. Это может помочь во время экономического спада, когда компании могут захотеть изменить рекламную стратегию.

PubMatic создала собственную инфраструктуру вместо того, чтобы полагаться на сторонних облачных провайдеров.

Переход на Header bidding — позволяет сайтам повысить контроль над своим инвентарем и сделками и, следовательно, увеличить доход. С помощью header bidding паблишеры могут найти лучшего покупателя для каждого показа, монетизировать свой контент и предоставить его читателям почти или абсолютно бесплатно.

Компания имеет возможности работать с Microsoft Corp (NASDAQ:MSFT) в рамках ее партнерства с Netflix (NASDAQ:NFLX).

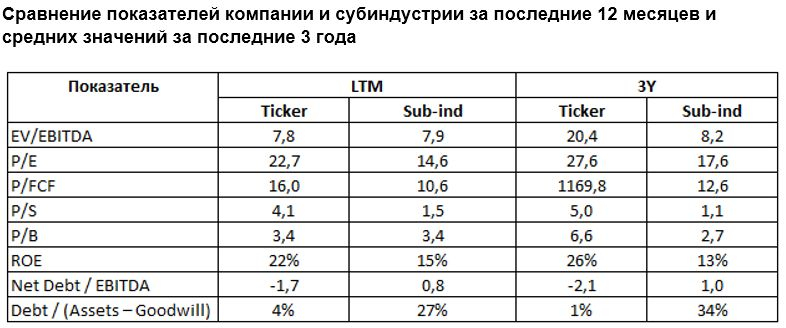

Основные мультипликаторы компании существенно снизились по сравнению со средними значениями для компании за 3 года, но при этом все еще остаются выше среднеотраслевых. Однако следует отметить сильный баланс компании со $183 млн наличных и отсутствие долгов. Это поможет обеспечить устойчивое положение, которое особенно важно, когда компания оперирует в быстро меняющейся отрасли.

Риски

Замедление мировой экономики может привести к сокращению рекламных расходов, что негативно отразится на выручке компании.

PubMatic понизил прогноз выручки на 2022 год до диапазона $277-281 млн с более раннего диапазона $282-286 млн, но увеличил прогноз по EBITDA.

Header bidding дает паблишерам значительные преимущества, но также требует быстрых и обоснованных решений.

Владение материальными активами и управление ими может потребовать дополнительных затрат (собственная облачная платформа).

Обрабатывая почти один триллион рекламных просмотров в месяц, PubMatic создала глобальную инфраструктуру для создания связей между потребителями, контентом и брендами. PubMatic имеет штаб-квартиру в Редвуд-Сити в Калифорнии, а также 12 офисов и шесть центров обработки данных по всему миру.

PubMatic позиционирует себя как «цепочку поставок будущего» для цифровой рекламы. Компания хорошо зарекомендовала себя на рынке, сосредоточившись на современном программном рекламном обеспечении, которое можно использовать для всех видов форматов, от Интернета до социальных сетей и телевидения.

Как и акции многих компаний технологического сектора, акции компании оказались под давлением на фоне ужесточения денежно-кредитной политики ФРС.

Выручка PubMatic выросла на 27% по сравнению с прошлым годом и составила $63 млн во втором квартале 2022 года, что значительно опережает средний рост по отрасли. Рост доходов подтверждает верный подход PubMatic к ведению бизнеса.

Выручка за первое полугодие 2022 года составила $118 млн, что на 26% выше, чем за тот же период 2021 года. Тем не менее, увеличение себестоимости выручки на 46% и увеличение операционных расходов на 30% негативно повлияли на прибыль. Она сократилась за первые два квартала 2022 года (компания получила прибыль в размере $13 млн) по сравнению с аналогичным периодом прошлого года (чистая прибыль составила $15 млн). Маржа чистой прибыли составила 12% во втором квартале 2022 года.

В 2022 году PubMatic ожидает выручку от $277 до 281 млн.

Индустрия цифровой рекламы продолжает наращивать долю в огромной индустрии глобального рынка рекламы. Ожидается, что общие ежегодные расходы на рекламу достигнут $1 трлн в течение следующих пяти лет (по сравнению с примерно $780 млрд в этом году). Однако цифровая реклама растет более быстрыми темпами, и на ее долю может приходиться не менее 3/4 общих расходов на рекламу (по сравнению с почти 2/3 сегодня). Все больше рекламных расходов смещается в цифровой формат, при этом расходы покупателей на рекламу консолидируются на меньшем количестве sell-side платформ.

Из-за ограничений, наложенных экосистемой Apple (NASDAQ:AAPL) на сбор данных о потребителях, а также предстоящих изменений в Google (NASDAQ:GOOGL), некоторые сайты (рекламодатели) изо всех сил пытаются правильно перераспределить расходы на рекламу. Такая политика Apple играет на руку PubMatic, поскольку он может перемещать рекламу в те форматы, которых менее коснулись ограничения Apple, такие как подключенное телевидение. Это может помочь во время экономического спада, когда компании могут захотеть изменить рекламную стратегию.

PubMatic создала собственную инфраструктуру вместо того, чтобы полагаться на сторонних облачных провайдеров.

Переход на Header bidding — позволяет сайтам повысить контроль над своим инвентарем и сделками и, следовательно, увеличить доход. С помощью header bidding паблишеры могут найти лучшего покупателя для каждого показа, монетизировать свой контент и предоставить его читателям почти или абсолютно бесплатно.

Компания имеет возможности работать с Microsoft Corp (NASDAQ:MSFT) в рамках ее партнерства с Netflix (NASDAQ:NFLX).

Основные мультипликаторы компании существенно снизились по сравнению со средними значениями для компании за 3 года, но при этом все еще остаются выше среднеотраслевых. Однако следует отметить сильный баланс компании со $183 млн наличных и отсутствие долгов. Это поможет обеспечить устойчивое положение, которое особенно важно, когда компания оперирует в быстро меняющейся отрасли.

Риски

Замедление мировой экономики может привести к сокращению рекламных расходов, что негативно отразится на выручке компании.

PubMatic понизил прогноз выручки на 2022 год до диапазона $277-281 млн с более раннего диапазона $282-286 млн, но увеличил прогноз по EBITDA.

Header bidding дает паблишерам значительные преимущества, но также требует быстрых и обоснованных решений.

Владение материальными активами и управление ими может потребовать дополнительных затрат (собственная облачная платформа).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба