Во вторник совет директоров «Газпрома» рекомендовал дивиденды за 1 полугодие 2022 года в размере 51,03 рубля на акцию. Поступок конечно не только смелый, но и неожиданный, учитывая что компания никогда не выплачивала дивиденды за полугодие. «Газпром» отчётность по МСФО не публиковал и вряд ли будет публиковать, в связи с разрешением президента скрыть финансовую отчётность стратегически важной компании. О результатах сообщил Садыгов, заместитель председателя правления в официальном телеграмм канале «Газпрома». Практически никаких финансовых результатов, кроме размера чистой прибыли за 6 месяцев 2022 года, сообщено не было, а прибыль оказалась рекордной, целых 2,5 трлн рублей.

Забавно, можно много говорить про самый честный рынок, но без инсайдерской торговли видимо никуда. Информация о дивидендах появилась после закрытия рынка, но вот акции уже начали расти с открытия 30 августа причем на повышенных объемах. Нет сомнений, что кто-то увидел «чудесный сон», мол совет директоров ни с чего предложит дивиденды, и с утра начал как не в себя скупать акции «Газпрома», и конечно же ЦБ не будет в этом разбираться, но ладно, оставим это на совести других.

Цена акций Газпром (таймфрейм 1 час)

Таки да или нет?

Заплатит ли в этот раз Газпром и вернут ли доверие инвесторов? Скорее всего заплатит: «Решение о выплате дивидендов Газпром за первое полугодие принято советом директоров компании на основании директивы правительства», — сообщили РБК в пресс-служба Минфина. Другими словами, сначала МинФин получил что хотел, а именно дополнительные налоги с НДПИ в 1,2 трлн рублей, теперь можно и получить с помощью дивидендов дополнительное финансирование бюджета. Можно много говорить, что компания подумала о розничных инвесторах да и в принципе о инвесторах, но не утешайте себя, если бы они думали о нас, то хотя бы заранее опубликовали заявление о намерениях заплатить за полугодие, но этой информации нигде не было.

Вернут ли доверие? Тут всё не однозначно. Я практически уверен, что из тех, кто зашел под дивиденды в мае в акции «Газпрома» по цене 240-250 рублей, 50% зафиксировали убыток по цене 180 рублей за акцию. Часть возможно усреднили позиции в надежде на дивиденды в следующем году. Однако, я всегда считал «Газпром» на фондовом рынке компанией для людей обожающих политику. Если вы любите политику и инвестируете на фондовом рынке, то этот эмитент определённо для вас, я пожалуй буду держаться в стороне.

А что по операционке?

Тут ситуация по заявлениям компании стабильная, добыча с января по август снизилась всего на 14,6% по сравнению с прошлым годом, до 288,1 млрд куб. м за 8 месяцев. Внутренний спрос ослабел на 2,9%, оно и понятно, ведь часть зарубежных предприятий остановилась, но снижение не значительное. Самая большая просадка в экспорте в дальнее зарубежье (то есть в Европу). Экспорт за 8 месяцев составил 82,2 млрд куб. м — 37,4% к аналогичному периоду.

Учитывая, что «Газпром» прокачивает газ по трубопроводам не в полную мощность, а турбина Siemens слушает музыку в Германии, зимой экспорт будет ещё ниже. Однако Европа не унывает и сообщает что их ПХГ заполнены на 74,8% на 30 августа. Вот только есть один момент, когда начнётся отбор и по мере снижения запасов газа в ПХГ этот уровень необходимо поддерживать, учитывая объемы прокачки смогут ли они поддерживать их на нужном уровне? Сомневаюсь, так что прогноз в 5 000$ за тысячу кубометров газа вполне достижимая цифра в зимний период.

А вот «Газпромбанк» ожидает, что за 2022 год поставки газа в Китай по Силе Сибири вырастут до 15 млрд куб. м., на текущий момент поставки увеличились на 60% за 8 месяцев.

В целом, результаты пока в рамках ожиданий, существенного снижения не наблюдается, ключевой вопрос как ЕС хочет к 2023 году отказаться от российского газа. Американский СПГ не очень спасёт ситуацию, ведь максимальный экспорт около 14 млрд куб м.

Цены на газ, где потолок?

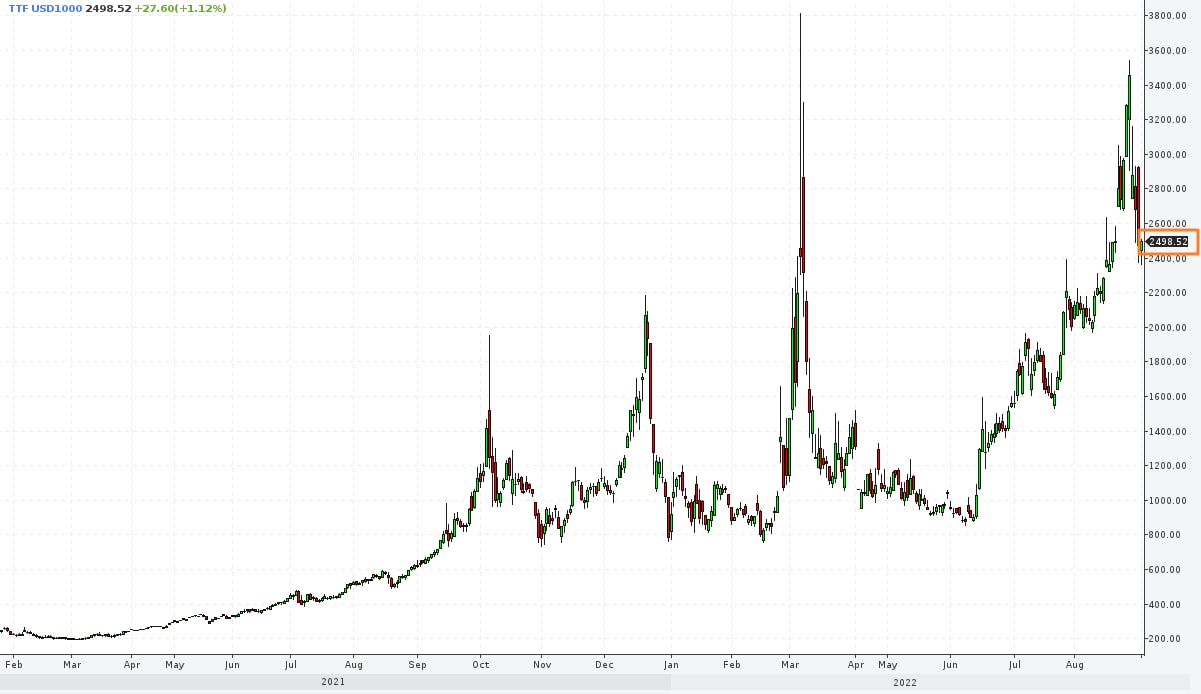

Нет ничего более волатильного, чем цены на природный газ за последний год: +400%, затем -75%, и это всё может быть в рамках одной недели. Любая политическая новость, как приостановка на плановые работы на трубопроводе «Газпрома», газ в моменте +20%. Задержали турбину в Германии — не беда, еще +50%. Произошёл взрыв на Freeport LNG, +30%. В общем, тем кто торгуют фьючерсами на газ, в этом году очень весело. Настоящие американские горки, «разденут» депозиты всех и каждого.

Стоимость газа

При таких ценах на природный газ финансовые результаты за 3 и 4 квартал по «Газпрому» будут по моей оценке на ~ 15-20% ниже чем за 1 полугодие. Основную роль сыграет сильный рубль, и если МинФин с ЦБ не реализуют план по покупке резервной валюты на 70 млрд $, то курс выше 60 за доллар мы не увидим, а для экспортёров это очень невыгодный курс. Возможно у нас к концу года наладится параллельный импорт, хотя данный сценарий тоже в подвешенном состояние, поэтому вся надежда на МинФин и ЦБ.

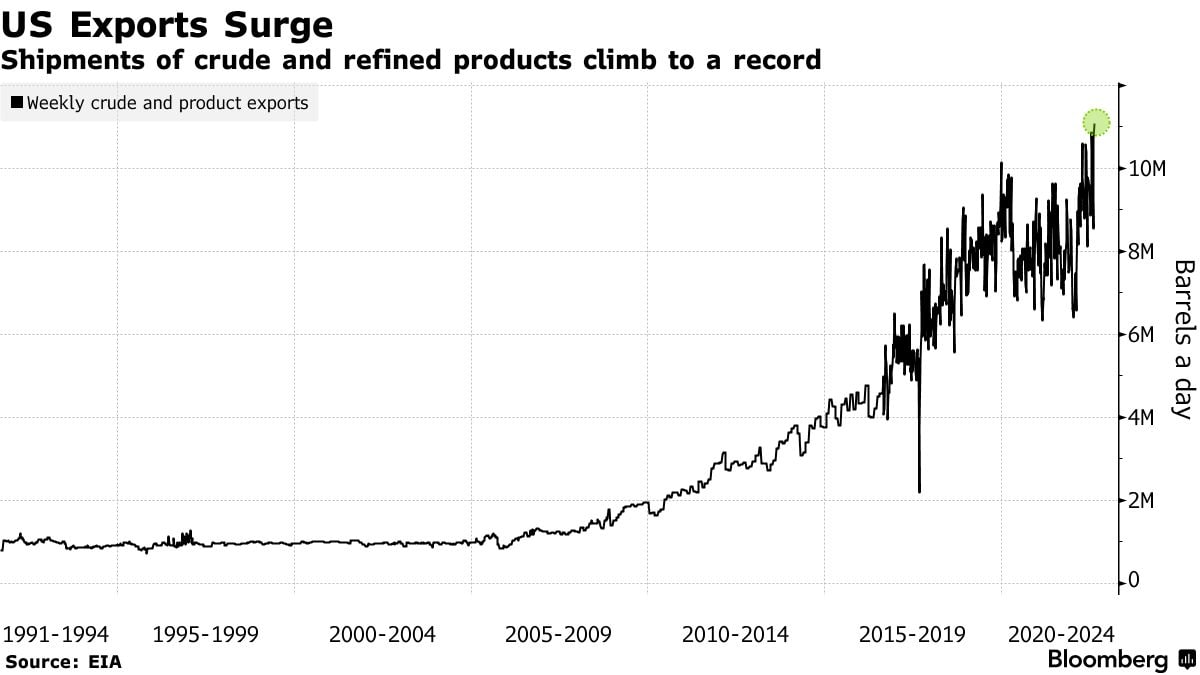

Вообще забавно, как Америка с полным хладнокровием относится к своим гражданам и делает деньги, пока в США рекордная инфляция, экспорт нефти, нефтепродуктов и СПГ в Европу на рекордном уровне. Правильно, ведь сальдо торгового баланса надо же как то делать положительным, а то дефицит рекордный за десятилетия.

График. Экспорт нефти и нефтепродуктов из США.

Цены на американский газ тоже на уровнях 2008 года и есть все шансы протестировать цены в 11-12$. Конечно, при таких ценах инфляция абсолютно никуда не денется, а будет оставаться на уровне ~9%.

Цена на Американский газ

Во всей это ситуации хуже всего производителям электроэнергии в Европе. Цены за мегаватт в зависимости от страны выросли в 5-7 раз с начала года.

Стоимость Мегаватта в час в Германии.

Что по итогу?

Тем, кто верил в компанию и не продавал акции — определённо держать. По приблизительной оценке, суммарный годовой дивиденд составит около 90 рублей(включая 51,03 рубля за 1 полугодие 2022). Текущая цена 248 рублей, суммарный дивиденд может составить 90 рублей, потенциальная див. доходность — сумасшедшие 36,3% годовых. Но остается один вопрос. Почему при такой сумасшедшей доходности акции не скупают, так как ключевая 8%, а див. доходность 36%? Возможно доверие подорвано и нет никакой уверенности, что компания сможет закрыть дивидендный гэп? Если бы такой размер дивидендов был до проведения СВО, стоимость акций при такой ключевой ставке была бы выше 500 рублей за акцию, но увы, отсутствие нерезидентов + геополитическая напряжённость охлаждают пыл инвесторов. Если бы я и рассматривал как идею акции «Газпром», то это покупка с последующей продажей до дивидендной отсечки.

Забавно, можно много говорить про самый честный рынок, но без инсайдерской торговли видимо никуда. Информация о дивидендах появилась после закрытия рынка, но вот акции уже начали расти с открытия 30 августа причем на повышенных объемах. Нет сомнений, что кто-то увидел «чудесный сон», мол совет директоров ни с чего предложит дивиденды, и с утра начал как не в себя скупать акции «Газпрома», и конечно же ЦБ не будет в этом разбираться, но ладно, оставим это на совести других.

Цена акций Газпром (таймфрейм 1 час)

Таки да или нет?

Заплатит ли в этот раз Газпром и вернут ли доверие инвесторов? Скорее всего заплатит: «Решение о выплате дивидендов Газпром за первое полугодие принято советом директоров компании на основании директивы правительства», — сообщили РБК в пресс-служба Минфина. Другими словами, сначала МинФин получил что хотел, а именно дополнительные налоги с НДПИ в 1,2 трлн рублей, теперь можно и получить с помощью дивидендов дополнительное финансирование бюджета. Можно много говорить, что компания подумала о розничных инвесторах да и в принципе о инвесторах, но не утешайте себя, если бы они думали о нас, то хотя бы заранее опубликовали заявление о намерениях заплатить за полугодие, но этой информации нигде не было.

Вернут ли доверие? Тут всё не однозначно. Я практически уверен, что из тех, кто зашел под дивиденды в мае в акции «Газпрома» по цене 240-250 рублей, 50% зафиксировали убыток по цене 180 рублей за акцию. Часть возможно усреднили позиции в надежде на дивиденды в следующем году. Однако, я всегда считал «Газпром» на фондовом рынке компанией для людей обожающих политику. Если вы любите политику и инвестируете на фондовом рынке, то этот эмитент определённо для вас, я пожалуй буду держаться в стороне.

А что по операционке?

Тут ситуация по заявлениям компании стабильная, добыча с января по август снизилась всего на 14,6% по сравнению с прошлым годом, до 288,1 млрд куб. м за 8 месяцев. Внутренний спрос ослабел на 2,9%, оно и понятно, ведь часть зарубежных предприятий остановилась, но снижение не значительное. Самая большая просадка в экспорте в дальнее зарубежье (то есть в Европу). Экспорт за 8 месяцев составил 82,2 млрд куб. м — 37,4% к аналогичному периоду.

Учитывая, что «Газпром» прокачивает газ по трубопроводам не в полную мощность, а турбина Siemens слушает музыку в Германии, зимой экспорт будет ещё ниже. Однако Европа не унывает и сообщает что их ПХГ заполнены на 74,8% на 30 августа. Вот только есть один момент, когда начнётся отбор и по мере снижения запасов газа в ПХГ этот уровень необходимо поддерживать, учитывая объемы прокачки смогут ли они поддерживать их на нужном уровне? Сомневаюсь, так что прогноз в 5 000$ за тысячу кубометров газа вполне достижимая цифра в зимний период.

А вот «Газпромбанк» ожидает, что за 2022 год поставки газа в Китай по Силе Сибири вырастут до 15 млрд куб. м., на текущий момент поставки увеличились на 60% за 8 месяцев.

В целом, результаты пока в рамках ожиданий, существенного снижения не наблюдается, ключевой вопрос как ЕС хочет к 2023 году отказаться от российского газа. Американский СПГ не очень спасёт ситуацию, ведь максимальный экспорт около 14 млрд куб м.

Цены на газ, где потолок?

Нет ничего более волатильного, чем цены на природный газ за последний год: +400%, затем -75%, и это всё может быть в рамках одной недели. Любая политическая новость, как приостановка на плановые работы на трубопроводе «Газпрома», газ в моменте +20%. Задержали турбину в Германии — не беда, еще +50%. Произошёл взрыв на Freeport LNG, +30%. В общем, тем кто торгуют фьючерсами на газ, в этом году очень весело. Настоящие американские горки, «разденут» депозиты всех и каждого.

Стоимость газа

При таких ценах на природный газ финансовые результаты за 3 и 4 квартал по «Газпрому» будут по моей оценке на ~ 15-20% ниже чем за 1 полугодие. Основную роль сыграет сильный рубль, и если МинФин с ЦБ не реализуют план по покупке резервной валюты на 70 млрд $, то курс выше 60 за доллар мы не увидим, а для экспортёров это очень невыгодный курс. Возможно у нас к концу года наладится параллельный импорт, хотя данный сценарий тоже в подвешенном состояние, поэтому вся надежда на МинФин и ЦБ.

Вообще забавно, как Америка с полным хладнокровием относится к своим гражданам и делает деньги, пока в США рекордная инфляция, экспорт нефти, нефтепродуктов и СПГ в Европу на рекордном уровне. Правильно, ведь сальдо торгового баланса надо же как то делать положительным, а то дефицит рекордный за десятилетия.

График. Экспорт нефти и нефтепродуктов из США.

Цены на американский газ тоже на уровнях 2008 года и есть все шансы протестировать цены в 11-12$. Конечно, при таких ценах инфляция абсолютно никуда не денется, а будет оставаться на уровне ~9%.

Цена на Американский газ

Во всей это ситуации хуже всего производителям электроэнергии в Европе. Цены за мегаватт в зависимости от страны выросли в 5-7 раз с начала года.

Стоимость Мегаватта в час в Германии.

Что по итогу?

Тем, кто верил в компанию и не продавал акции — определённо держать. По приблизительной оценке, суммарный годовой дивиденд составит около 90 рублей(включая 51,03 рубля за 1 полугодие 2022). Текущая цена 248 рублей, суммарный дивиденд может составить 90 рублей, потенциальная див. доходность — сумасшедшие 36,3% годовых. Но остается один вопрос. Почему при такой сумасшедшей доходности акции не скупают, так как ключевая 8%, а див. доходность 36%? Возможно доверие подорвано и нет никакой уверенности, что компания сможет закрыть дивидендный гэп? Если бы такой размер дивидендов был до проведения СВО, стоимость акций при такой ключевой ставке была бы выше 500 рублей за акцию, но увы, отсутствие нерезидентов + геополитическая напряжённость охлаждают пыл инвесторов. Если бы я и рассматривал как идею акции «Газпром», то это покупка с последующей продажей до дивидендной отсечки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба