4 сентября 2022 | Самолет

О компании.

ПАО ГК «Самолет» - самая быстрорастущая публичная компания в России по итогам 2021 года и одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью «Самолет+», управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России, ИЖС, курортная недвижимость и другие.

Коротко о группе

На конец 2021 года внешняя оценка активов достигла 532,9 млрд руб., включая земельный банк объемом 29,0 млн кв. м реализуемой площади и бренд стоимостью 34,3 млрд руб. Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе по объемам текущего строительства и 2-е место в России. Имеет представительства в более чем 100 городах России и стран СНГ и штат около 5 000 сотрудников.

Главная фишка компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому Самолёт не "морозит" капитал в строительной технике и оборудовании. И имеет большие возможности для быстрого масштабирования и наращивания выручки.

Текущая цена акций.

Акции компании Самолет торгуются на Московской бирже менее 2ух лет. За этот небольшой промежуток времени котировки продемонстрировали сверх волатильность. Сначала менее, чем за год акции выросли в 6 раз. За следующие полгода они упали в 3 раза. Последние три месяца акции находятся в небольшом восходящем канале, за это время с локальных минимумов котировки выросли почти на 70%. Почему так происходит и стоит ли еще покупать акции Самолет? Давайте разбираться.

Финансовые результаты.

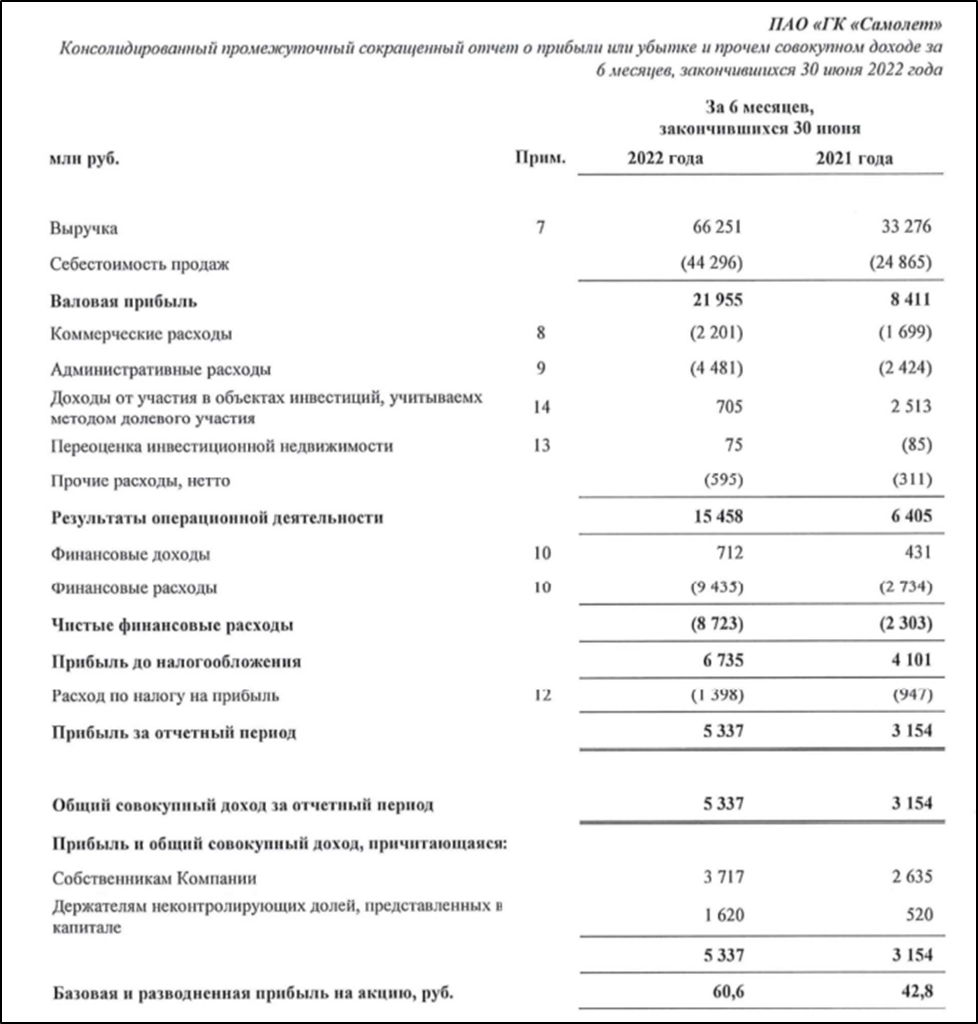

Отчёт о прибылях и убытках

Выручка компании выросла в два раза по сравнению с аналогичным периодом прошлого года и составила 66,2 млрд руб.

Себестоимость, а также коммерческие и административные расходы увеличились меньше.

Таким образом, прибыль от операционной деятельности возросла еще больше, в 2,5 раза до 15,5 млрд.

Показатель «Скорректированная EBITDA» вырос на 125% г/г до 18,3 млрд руб.

Но чистые финансовые расходы также выросли почти в 3 раза до 8,7 млрд.

Таким образом чистая прибыль составила 5,3млрд (+71% г/г).

Финансовые результаты получились весьма позитивные.

Выручка по регионам.

Компания осуществляет свою деятельность в основном в Московском регионе. Плюс в начале 2022г. была приобретена компания «СПБ Реновация», которая работает на рынке Санкт-Петербурга.

Выручка по регионам

Таким образом, 88% выручки приходится на Москву и Московскую область. Она выросла на 85% г/г.

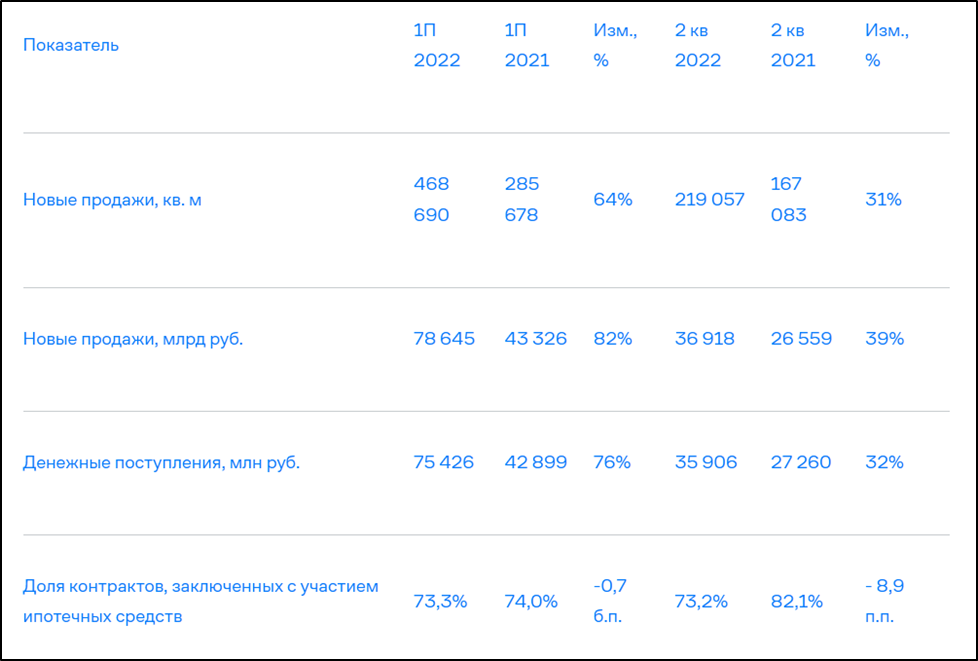

Операционные показатели.

Операционные показатели

Продажи во втором квартале выросли больше чем на 30% г/г, как в метрах, так и в рублях.

За полгода продажи составили 78,6 млрд руб (+82% г/г). 73% продаж приходится на ипотеку.

Кстати, если посмотреть на выручку, то она меньше, чем объем продаж, это объясняется тем, что большая часть квартир продаётся через эскроу счета, выручка по ним признаётся не сразу, а постепенно размывается по времени.

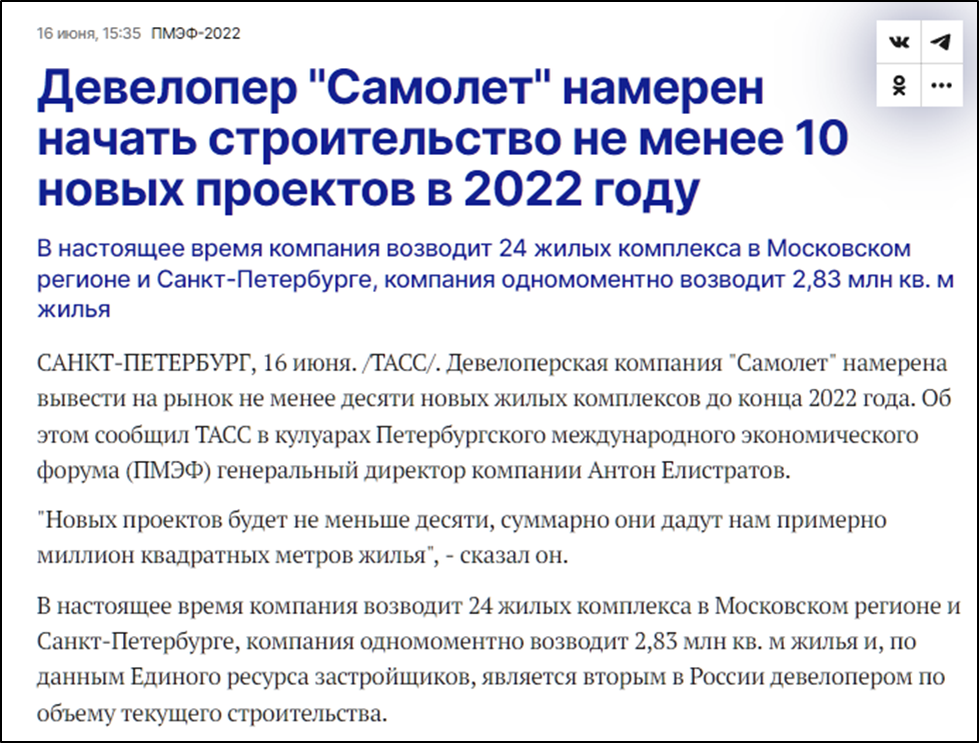

Вообще рост выручки, в частности, объясняется новыми проектами.

Новость о новых проектах

В 2022 году компания намерена начать строительство не менее 10 новых проектов на 1 млн кв метров жилья. Это плюс треть к текущему объему строительства.

Динамика цен на недвижимость.

Динамика цен на недвижимость в МСК

Т.к. основные продажи Самолета приходятся на Московский регион, то для оценки ситуации можно ориентироваться на динамику цен на Московском рынке. Видим, что за последние пару лет цены выросли примерно на 50%. Это один из основных факторов роста выручки и котировок акций последние годы. Вообще, судя по графику, в ценах на недвижимость надут небольшой пузырь.

И как видим, в 2022 году наметилась некоторая коррекция в ценах. Правда, пока не понятно, будет она развиваться или нет. Например, Ген. директор компании Самолёт заявляет, что после периода низкой активности покупателей в марте-апреле, они отмечают значительное восстановление спроса в мае-июне благодаря снижению ключевой ставки Банка России и государственным инициативам по стимулированию спроса на рынке жилья.

Так что пока текущий прогноз до конца года подразумевает стабилизацию цен на дешёвой ипотеке и растущем спросе.

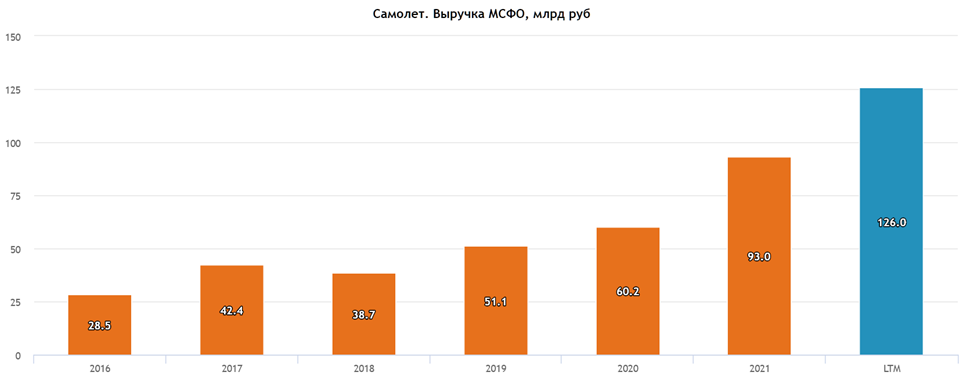

Динамика выручки и прибыли по годам.

Выручка

Выручка Самолета растёт неплохими темпами. За три года с 2016 по 2021 выросла в 3 раза. Средний темп роста за последние 5 лет 26%.

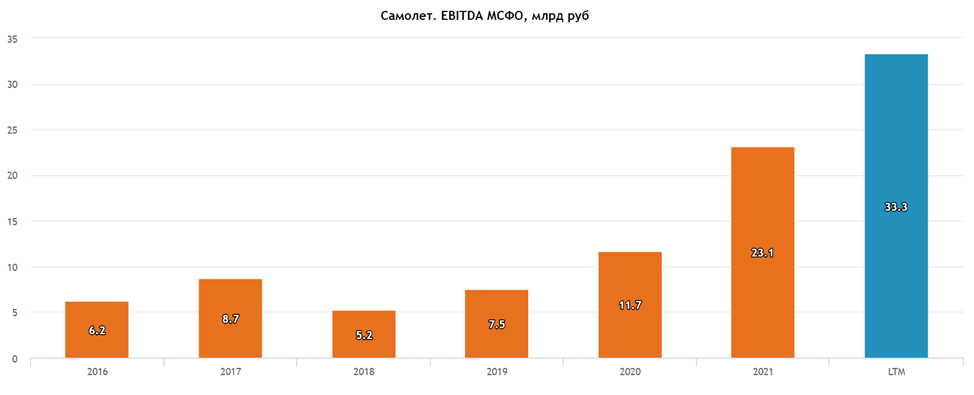

EBITDA

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую позитивную динамику.

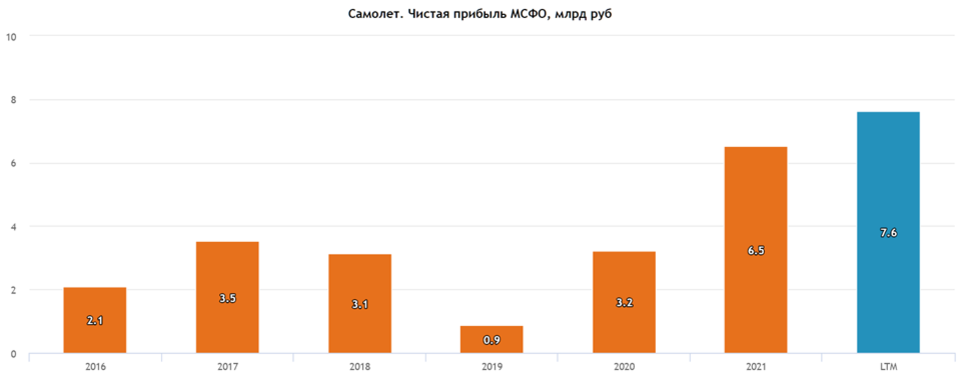

Чистая прибыль

Несмотря на то, что Самолёт – это история роста, компания достаточно прибыльная.

Долговая нагрузка.

В основном Группа привлекает проектное финансирование для строительства под переменную ставку

Кредиты и займы

На 30.06.22 суммарно долгосрочных и краткосрочных кредитов было на 191,6 млрд руб. Причём Средняя ставка была в районе 12%.

Расчёт чистого долга

Денежных средств на счетах, относительно долга не так много, - всего 2,6 млрд. Но для учёта чистой долговой нагрузки, нужно учитывать остатки на эскроу счетах. С их учётом у Самолета отрицательный чистый долг. Т.е. финансовое состояние можно условно назвать довольно устойчивым. Весь долг обеспечен реальныйми деньгами покупателей.

Мультипликаторы.

По мультипликаторам компания оценена не очень дёшево, но это характерно для акций роста:

Текущая цена акции = 3130 руб

Капитализация компании = 188 млрд руб

EV/EBITDA = 4,5

P/E = 25

P/S= 1,5

Рентабельность по EBITDA = 25%

Если учитывать темпы будущего роста, то мультипликаторы не кажутся слишком завышенными.

Дивиденды.

Несмотря на то, что это явная компания роста, но всё же Самолёт уже делится частью прибыли с акционерами.

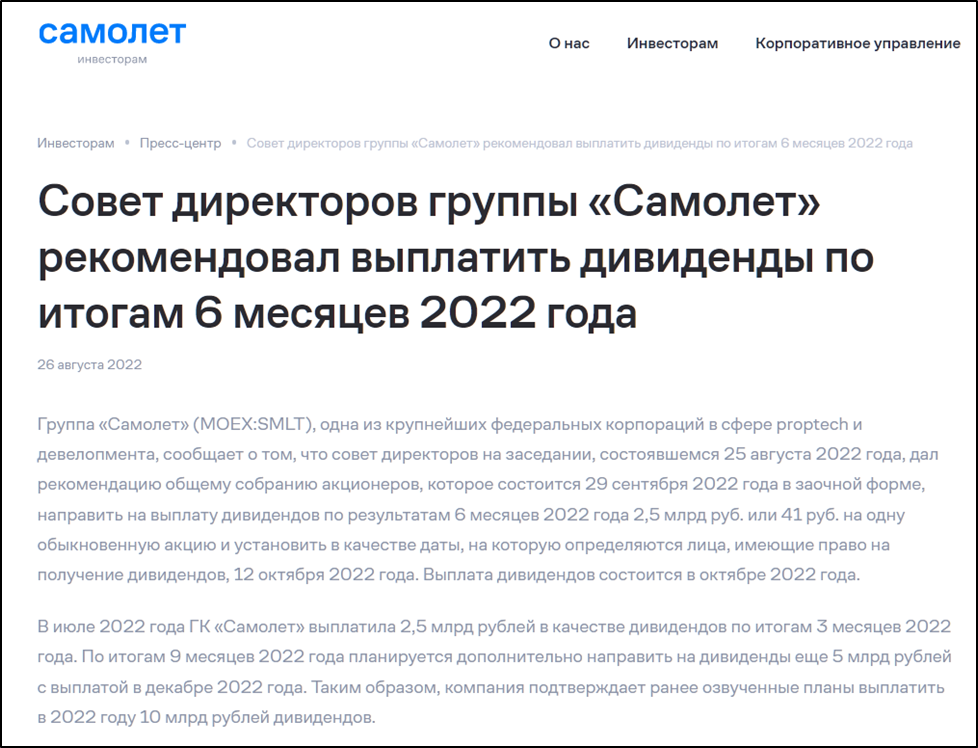

Новость о дивидендах

По итогам полугодия Совет директоров рекомендовал выплатить очередные дивиденды в размере 41 руб. Текущая доходность 1,3%. Для получения дивидендов нужно быть акционером компании на 12.10.22. Конечно доходность кажется невысокой, но нужно понимать:

это дивиденды по итогам 6 месяцев;

по итогам 3 мес недавно были выплачены дивиденды в размере 41 руб на акцию;

по итогам 9 мес планируется еще направить на дивиденды 5 млрд;

дивиденды в данный момент – это бонус, а основные надежны инвесторов связаны с дальнейшим ростом.

Перспективы.

Успешные результаты первого полугодия и восстановление спроса в сегменте доступного жилья на фоне снижения ипотечных ставок и расширения мер государственной поддержки позволяют самой компании прогнозировать, что по итогам 2022 года в сегменте первичной недвижимости они смогут продать более 1,3 млн квадратных метров на сумму, превышающую 200 млрд рублей, а EBITDA, превысит 65 млрд рублей.

Группа «Самолет» продолжает усиливать свое региональное присутствие – на разной стадии реализации находится 20 девелоперских проектов в 6 регионах страны. Быстро развивается онлайн/оффлайн-платформа услуг в сфере недвижимости «Самолет Плюс». Уже открыто более 150 офисов по всей стране.

Самолёт обладает самым большим земельным банком среди публичных девелоперов — 29 млн кв. м c учётом доли партнёров. Большая часть этих земель находится в Московской области и Москве, где выше всего покупательная способность и устойчивость к кризисам. Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год. По прогнозам аналитиков, продажи Самолёта увеличатся на 43% в квадратных метрах.

Риски.

Основные риски связаны с возможным снижением цен на жильё. Как мы отмечали выше, цены на недвижимость явно несколько перегреты, и сейчас наблюдается некоторая коррекция.

Мнение Зам пред правления Сбербанка

Например, Зам пред правления Сбербанка считает, что до конца 2022 года цены не обвалятся, но и дорожать не будут. Т.е. у застройщиков уйдёт один из факторов роста выручки, который был последние два года.

Но конечно, важно, что пока не ожидается обвала, в частности цены могут поддержать дальнейшее снижение ставки, окончание сроков вкладов с высокой ставкой у населения, льготная ипотека, ипотека 0,1%-2% от застройщиков.

Выводы.

Итак, группа «Самолет» использует Asset-Light модель для развития бизнеса, это позволяет не вкладывать деньги в собственные производственные мощности и быстро масштабироваться.

Компанию выделяют беспрецедентно высокие для российских публичных компаний темпы роста финансовых показателей. Это один из лидеров отрасли, правда выручка ПИК почти в 5 раз выше.

Компанию характеризует довольно высокий уровень рентабельности, неплохая дивидендная доходность.

Самолёт опубликовал довольно сильные результаты по итогам полугодия.

Финансовое положение стабильное. Все кредиты и займы покрываются эскроу счетами.

По мультипликаторам компания оценена недёшево, но это характерно для историй роста. И если учитывать будущие прогнозные темпы роста, то текущие мультипликаторы смотрятся адекватно.

Текущие риски связаны с ценами на жильё, которые уже сейчас показывают некоторую коррекцию, что может ослабить результаты в будущих отчётах.

Мои сделки.

Компания весьма интересная. Котировки акций могут показать заветные иксы. У меня, к сожалению, пока не очень большая позиция по акциям Самолёта со средней 2730 руб. Но я бы хотел увеличить в ней долю. Вообще неплохой уровень 2500-2600, но даже текущие цены интересны на горизонте 2-3 лет. Поэтому возможно, начну докупать понемногу по текущим, а в случае снижения увеличивать долю.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

ПАО ГК «Самолет» - самая быстрорастущая публичная компания в России по итогам 2021 года и одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью «Самолет+», управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России, ИЖС, курортная недвижимость и другие.

Коротко о группе

На конец 2021 года внешняя оценка активов достигла 532,9 млрд руб., включая земельный банк объемом 29,0 млн кв. м реализуемой площади и бренд стоимостью 34,3 млрд руб. Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе по объемам текущего строительства и 2-е место в России. Имеет представительства в более чем 100 городах России и стран СНГ и штат около 5 000 сотрудников.

Главная фишка компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому Самолёт не "морозит" капитал в строительной технике и оборудовании. И имеет большие возможности для быстрого масштабирования и наращивания выручки.

Текущая цена акций.

Акции компании Самолет торгуются на Московской бирже менее 2ух лет. За этот небольшой промежуток времени котировки продемонстрировали сверх волатильность. Сначала менее, чем за год акции выросли в 6 раз. За следующие полгода они упали в 3 раза. Последние три месяца акции находятся в небольшом восходящем канале, за это время с локальных минимумов котировки выросли почти на 70%. Почему так происходит и стоит ли еще покупать акции Самолет? Давайте разбираться.

Финансовые результаты.

Отчёт о прибылях и убытках

Выручка компании выросла в два раза по сравнению с аналогичным периодом прошлого года и составила 66,2 млрд руб.

Себестоимость, а также коммерческие и административные расходы увеличились меньше.

Таким образом, прибыль от операционной деятельности возросла еще больше, в 2,5 раза до 15,5 млрд.

Показатель «Скорректированная EBITDA» вырос на 125% г/г до 18,3 млрд руб.

Но чистые финансовые расходы также выросли почти в 3 раза до 8,7 млрд.

Таким образом чистая прибыль составила 5,3млрд (+71% г/г).

Финансовые результаты получились весьма позитивные.

Выручка по регионам.

Компания осуществляет свою деятельность в основном в Московском регионе. Плюс в начале 2022г. была приобретена компания «СПБ Реновация», которая работает на рынке Санкт-Петербурга.

Выручка по регионам

Таким образом, 88% выручки приходится на Москву и Московскую область. Она выросла на 85% г/г.

Операционные показатели.

Операционные показатели

Продажи во втором квартале выросли больше чем на 30% г/г, как в метрах, так и в рублях.

За полгода продажи составили 78,6 млрд руб (+82% г/г). 73% продаж приходится на ипотеку.

Кстати, если посмотреть на выручку, то она меньше, чем объем продаж, это объясняется тем, что большая часть квартир продаётся через эскроу счета, выручка по ним признаётся не сразу, а постепенно размывается по времени.

Вообще рост выручки, в частности, объясняется новыми проектами.

Новость о новых проектах

В 2022 году компания намерена начать строительство не менее 10 новых проектов на 1 млн кв метров жилья. Это плюс треть к текущему объему строительства.

Динамика цен на недвижимость.

Динамика цен на недвижимость в МСК

Т.к. основные продажи Самолета приходятся на Московский регион, то для оценки ситуации можно ориентироваться на динамику цен на Московском рынке. Видим, что за последние пару лет цены выросли примерно на 50%. Это один из основных факторов роста выручки и котировок акций последние годы. Вообще, судя по графику, в ценах на недвижимость надут небольшой пузырь.

И как видим, в 2022 году наметилась некоторая коррекция в ценах. Правда, пока не понятно, будет она развиваться или нет. Например, Ген. директор компании Самолёт заявляет, что после периода низкой активности покупателей в марте-апреле, они отмечают значительное восстановление спроса в мае-июне благодаря снижению ключевой ставки Банка России и государственным инициативам по стимулированию спроса на рынке жилья.

Так что пока текущий прогноз до конца года подразумевает стабилизацию цен на дешёвой ипотеке и растущем спросе.

Динамика выручки и прибыли по годам.

Выручка

Выручка Самолета растёт неплохими темпами. За три года с 2016 по 2021 выросла в 3 раза. Средний темп роста за последние 5 лет 26%.

EBITDA

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую позитивную динамику.

Чистая прибыль

Несмотря на то, что Самолёт – это история роста, компания достаточно прибыльная.

Долговая нагрузка.

В основном Группа привлекает проектное финансирование для строительства под переменную ставку

Кредиты и займы

На 30.06.22 суммарно долгосрочных и краткосрочных кредитов было на 191,6 млрд руб. Причём Средняя ставка была в районе 12%.

Расчёт чистого долга

Денежных средств на счетах, относительно долга не так много, - всего 2,6 млрд. Но для учёта чистой долговой нагрузки, нужно учитывать остатки на эскроу счетах. С их учётом у Самолета отрицательный чистый долг. Т.е. финансовое состояние можно условно назвать довольно устойчивым. Весь долг обеспечен реальныйми деньгами покупателей.

Мультипликаторы.

По мультипликаторам компания оценена не очень дёшево, но это характерно для акций роста:

Текущая цена акции = 3130 руб

Капитализация компании = 188 млрд руб

EV/EBITDA = 4,5

P/E = 25

P/S= 1,5

Рентабельность по EBITDA = 25%

Если учитывать темпы будущего роста, то мультипликаторы не кажутся слишком завышенными.

Дивиденды.

Несмотря на то, что это явная компания роста, но всё же Самолёт уже делится частью прибыли с акционерами.

Новость о дивидендах

По итогам полугодия Совет директоров рекомендовал выплатить очередные дивиденды в размере 41 руб. Текущая доходность 1,3%. Для получения дивидендов нужно быть акционером компании на 12.10.22. Конечно доходность кажется невысокой, но нужно понимать:

это дивиденды по итогам 6 месяцев;

по итогам 3 мес недавно были выплачены дивиденды в размере 41 руб на акцию;

по итогам 9 мес планируется еще направить на дивиденды 5 млрд;

дивиденды в данный момент – это бонус, а основные надежны инвесторов связаны с дальнейшим ростом.

Перспективы.

Успешные результаты первого полугодия и восстановление спроса в сегменте доступного жилья на фоне снижения ипотечных ставок и расширения мер государственной поддержки позволяют самой компании прогнозировать, что по итогам 2022 года в сегменте первичной недвижимости они смогут продать более 1,3 млн квадратных метров на сумму, превышающую 200 млрд рублей, а EBITDA, превысит 65 млрд рублей.

Группа «Самолет» продолжает усиливать свое региональное присутствие – на разной стадии реализации находится 20 девелоперских проектов в 6 регионах страны. Быстро развивается онлайн/оффлайн-платформа услуг в сфере недвижимости «Самолет Плюс». Уже открыто более 150 офисов по всей стране.

Самолёт обладает самым большим земельным банком среди публичных девелоперов — 29 млн кв. м c учётом доли партнёров. Большая часть этих земель находится в Московской области и Москве, где выше всего покупательная способность и устойчивость к кризисам. Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год. По прогнозам аналитиков, продажи Самолёта увеличатся на 43% в квадратных метрах.

Риски.

Основные риски связаны с возможным снижением цен на жильё. Как мы отмечали выше, цены на недвижимость явно несколько перегреты, и сейчас наблюдается некоторая коррекция.

Мнение Зам пред правления Сбербанка

Например, Зам пред правления Сбербанка считает, что до конца 2022 года цены не обвалятся, но и дорожать не будут. Т.е. у застройщиков уйдёт один из факторов роста выручки, который был последние два года.

Но конечно, важно, что пока не ожидается обвала, в частности цены могут поддержать дальнейшее снижение ставки, окончание сроков вкладов с высокой ставкой у населения, льготная ипотека, ипотека 0,1%-2% от застройщиков.

Выводы.

Итак, группа «Самолет» использует Asset-Light модель для развития бизнеса, это позволяет не вкладывать деньги в собственные производственные мощности и быстро масштабироваться.

Компанию выделяют беспрецедентно высокие для российских публичных компаний темпы роста финансовых показателей. Это один из лидеров отрасли, правда выручка ПИК почти в 5 раз выше.

Компанию характеризует довольно высокий уровень рентабельности, неплохая дивидендная доходность.

Самолёт опубликовал довольно сильные результаты по итогам полугодия.

Финансовое положение стабильное. Все кредиты и займы покрываются эскроу счетами.

По мультипликаторам компания оценена недёшево, но это характерно для историй роста. И если учитывать будущие прогнозные темпы роста, то текущие мультипликаторы смотрятся адекватно.

Текущие риски связаны с ценами на жильё, которые уже сейчас показывают некоторую коррекцию, что может ослабить результаты в будущих отчётах.

Мои сделки.

Компания весьма интересная. Котировки акций могут показать заветные иксы. У меня, к сожалению, пока не очень большая позиция по акциям Самолёта со средней 2730 руб. Но я бы хотел увеличить в ней долю. Вообще неплохой уровень 2500-2600, но даже текущие цены интересны на горизонте 2-3 лет. Поэтому возможно, начну докупать понемногу по текущим, а в случае снижения увеличивать долю.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба