На Мосбирже есть только две российские компании, производящие алкогольные напитки. Рассмотрим деятельность Абрау-Дюрсо и Белуга и выясним, чьи акции могут быть интересны для инвесторов.

Как ведут себя акции в 2022

Обе компании с начала года падали вместе с рынком и отраслевым индексом потребительских товаров. В марте акции начали восстанавливаться, а в лидеры выбрались бумаги Абрау-Дюрсо, Белуга в это время выглядела сильнее обоих индексов.

Поддержать высокую динамику котировок с весны помогло сохранение дивидендов за 2021 г., перспективы расширения бизнеса и другие факторы, о которых пойдет речь далее.

О компаниях

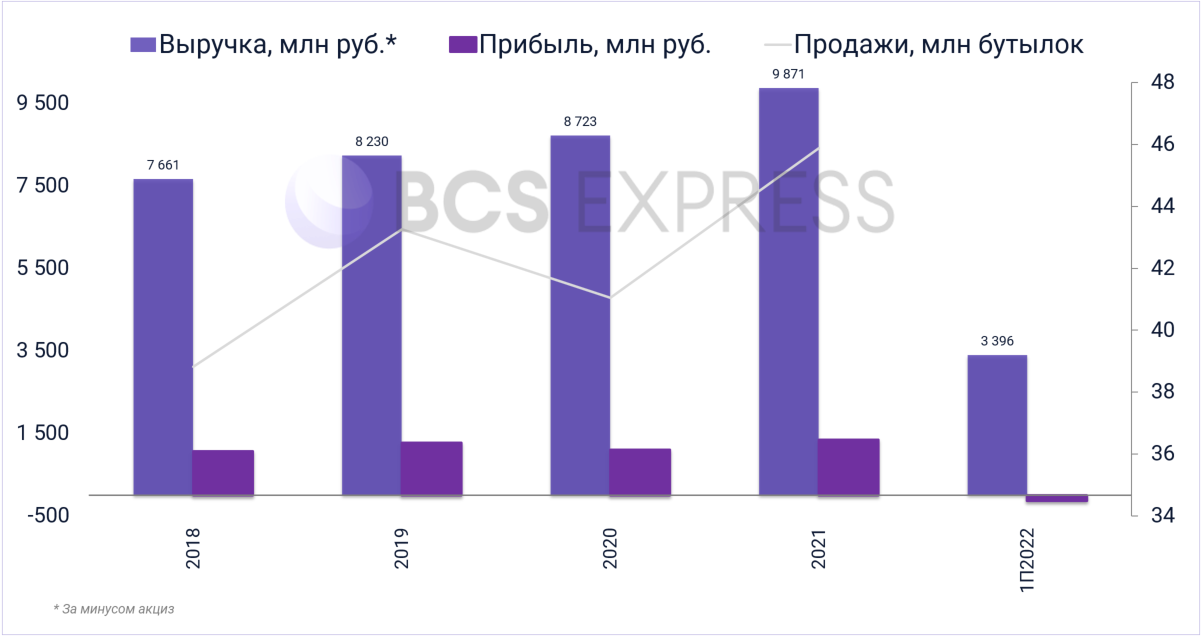

Абрау-Дюрсо

Компания стала известна еще с царских времен, когда начала производить шампанское. Теперь ассортимент пополнился вином, сидром, крепкими и безалкогольными напитками, а также бутилированной водой. В начале 2022 г. она даже выпустила лимитированную коллекцию уходовой косметики. Еще компания занимается гостиничным делом.

Выручка растет с 2018 г., даже коронавирусный 2020 г. не смог помешать. Хотя в тот год просели продажи в бутылках, а также снизилась чистая прибыль. В 2021 г. все показатели восстановились и вышли на новый максимум.

Согласно отчету МСФО, за I полугодие 2022 г. 83% доходов приходится на продажу алкогольных напитков, 10% — услуги столовой, гостиниц и прочих услуг, на продажу виноматериалов и прочих товаров — по 4,5% и 2,5% соответственно.

Компания занимается экспортом своей продукции. Развивает поставки в Турцию из винодельни в Азербайджане, приобретенной в 2021 г. Абрау-Дюрсо не раскрывает экспортных показателей, но сообщала, что в 2021 г. была лидером экспорта игристых вин, а поставки осуществлялись в 28 стран.

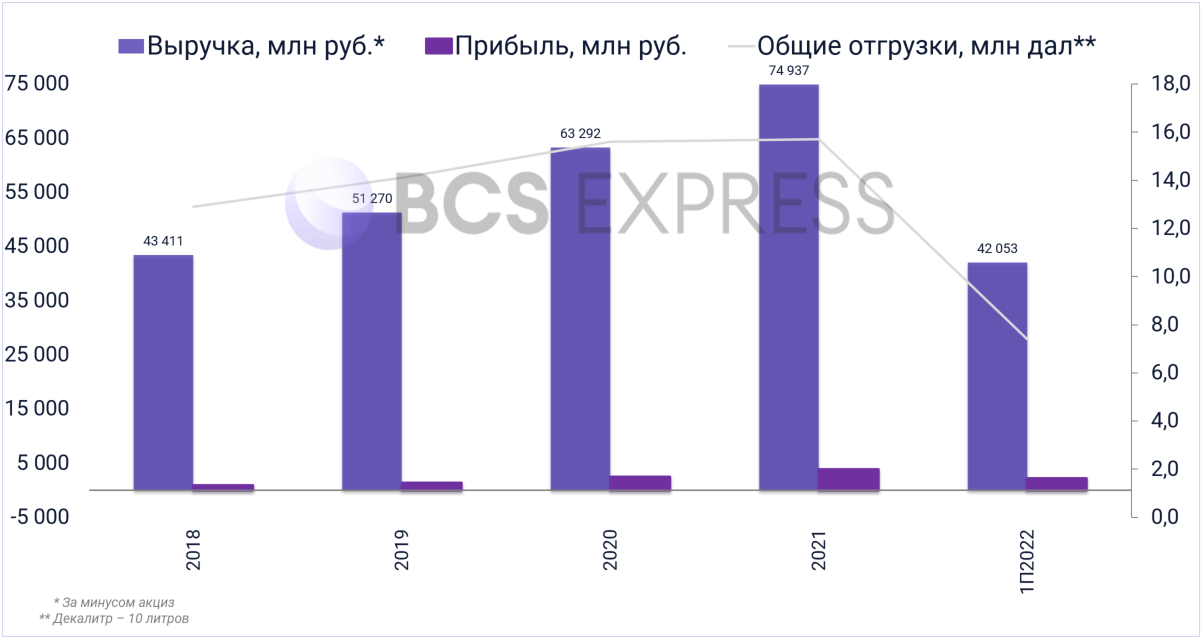

Белуга

Является крупнейшей алкогольной компанией в России и главным импортером алкоголя в стране. У компании есть собственные производственные площадки, где производятся крепкие напитки, вино и прочая продукция под собственными брендами. Сформированный Белугой импортный портфель насчитывает свыше 100 брендов. У компании есть сеть собственных розничных магазинов ВинЛаб.

С 2018 г. наблюдается рост финансовых и операционных показателей, продажам не помешал коронавирус в 2020 г. Стоит отметить, что выручка в I полугодие 2022 г. была на уровне всего 2018 г., а прибыль уже обошла значение за полные 2018–2020 гг. Это говорит о быстрых темпах роста бизнеса и высоком спросе на продукцию компании.

Белуга не раскрывает показателей экспорта, но отмечает, что половина продаж флагманского продукта Beluga приходится на зарубежные рынки. Есть и другие бренды для экспорта.

По данным за I полугодие 2022 г., 53% выручки генерирует продажа напитков, 42% — ритейл, оставшаяся доля — продажа продуктов питания.

Оценка

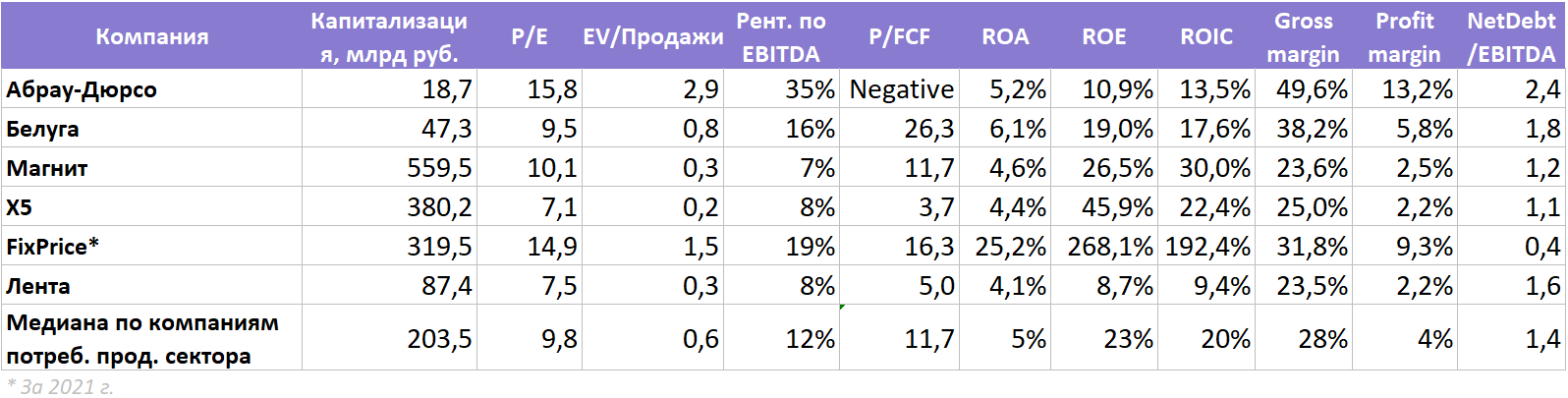

Согласно мультипликаторам, рентабельность Абрау-Дюрсо и Белуги не выше медианного значения компаний из потребительского сектора. Маржинальность и долговая нагрузка — выше. По P/E и EV/S бумаги Абрау-Дюрсо выглядят дорого, а Белуга — немного недооценена, что дает пространство для переоценки бумаг. Дороговизна Абрау-Дюрсо выглядит оправданно, учитывая самую высокую рентабельность по EBITDA и валовую маржу.

Перспективы и риски

Драйверы Абрау-Дюрсо

• Диверсификация. Компания стремится расширить ассортимент продукции, в том числе безалкогольной и даже не из напитков. Такой подход особенно важен с уходом крупных иностранных брендов, когда освобождается место на рынке, где меняются потребительские вкусы.

• Про санкции. Они могут негативно сказаться на компании из-за запретов на импорт российских игристых вин и на ввоз европейских виноградных саженцев. Однако нужно отметить, что компания защищалась от рисков заранее и теперь может увеличить долю на рынке вин. Более того, компания способна нивелировать потерю экспортной выручки за счет роста спроса на внутреннем рынке, роста цен и снижения доли иностранных брендов.

Еще один позитивный эффект от санкций — винный туризм. Пока закрыты границы, а сезон еще не окончен, это направление может пользоваться высоким спросом.

Драйверы Белуги

• Диверсификация. Белуга диверсифицирована больше, чем Абрау-Дюрсо, за счет более широкого ассортимента напитков, собственного производства продуктов питания и развития розничной сети.

Санкции могут ослабить экспортные доходы, однако в СМИ недавно указали на покупку завода в Черногории. В теории Белуга может производить продукцию в Черногории. Для ЕС этот продукт не будет считаться российским, что позволить нивелировать ограничения Запада.

• ВинЛаб. Это ключевой драйвер для компании — развитие розничной сети. До 2020 г. количество магазинов активно росло, но не превышало 650 шт. По последним данным, их число уже насчитывает 1234.

В текущем году ритейл принес компании 42% выручки, доля растут из года в год — в 2019 г. доля была ниже 30%. Операционная маржа сегмента составляет 6,5%, что ниже 13,9% в сегменте напитков, но выше 1,9% — в продуктах питания. Рентабельность по EBITDA составила 13% в I полугодии, что немного ниже, чем у напитков — 16%.

• Сильные финансовое показатели. Стабильный рост делает бизнес надежным, что проявляется сохранением дивидендных выплат и проведением обратного выкупа акций.

Риски

• Рост импортной продукции и высокий спрос на нее

• Риски регулирования: изменение акцизов, маркировок, увеличение возрастного ценза на покупку алкоголя и т.д.

• Сильное снижение экспорта и невозможность нарастить поставки

• Снижение спроса на внутреннем рынке за счет роста ЗОЖ и меньшего потребления напитков, особенно крепких

• Неурожай для винного направления

• Запрет Запада на импорт напитков в Россию — удар по Белуге.

Итоги и ориентиры

Обе компании выглядят умеренно позитивно в долгосрочной перспективе за счет диверсификации бизнеса, возможности в большей степени ориентироваться на внутренний рынок и находить точки для экспорта.

Более интересным инвестиционным кейсом выглядит Белуга как лидер отрасли с мощным драйвером за счет развития собственных магазинов. Акции Белуги не выглядят переоцененными по мультипликаторам, а по рентабельности — лучше Абрау-Дюрсо.

Акции производителя игристого также стоит рассмотреть к покупке на фоне сильных бизнес-позиций на рынке и стремления занять новые ниши в разных направлениях.

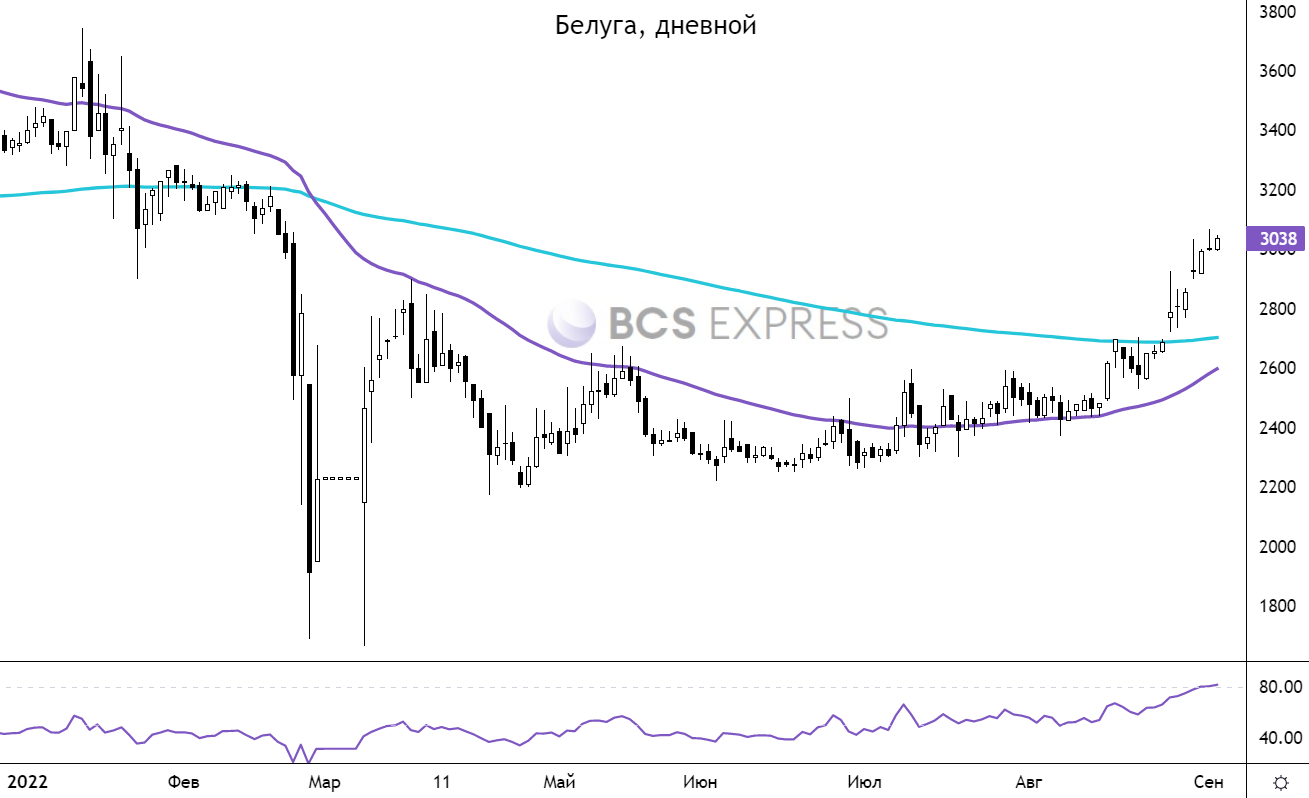

Если посмотреть на техническую картину, то акции Белуги пока не имеют точки для входа, так как индикатор RSI сообщает о перекупленности. Ловить акции стоит в диапазоне 2900–2800, с целью дальнейшего подъема к 3400–3500.

В акциях Абрау-Дюрсо ситуация аналогичная, нужно дождаться коррекции для поиска лучшего уровня для входа. Важно отметить, что в обеих бумагах EMA50 почти пересекла EMA200 снизу вверх — Золотое пересечение — сигнал силы покупателей и потенциального роста. После коррекции сигнал станет более актуальным.

Как ведут себя акции в 2022

Обе компании с начала года падали вместе с рынком и отраслевым индексом потребительских товаров. В марте акции начали восстанавливаться, а в лидеры выбрались бумаги Абрау-Дюрсо, Белуга в это время выглядела сильнее обоих индексов.

Поддержать высокую динамику котировок с весны помогло сохранение дивидендов за 2021 г., перспективы расширения бизнеса и другие факторы, о которых пойдет речь далее.

О компаниях

Абрау-Дюрсо

Компания стала известна еще с царских времен, когда начала производить шампанское. Теперь ассортимент пополнился вином, сидром, крепкими и безалкогольными напитками, а также бутилированной водой. В начале 2022 г. она даже выпустила лимитированную коллекцию уходовой косметики. Еще компания занимается гостиничным делом.

Выручка растет с 2018 г., даже коронавирусный 2020 г. не смог помешать. Хотя в тот год просели продажи в бутылках, а также снизилась чистая прибыль. В 2021 г. все показатели восстановились и вышли на новый максимум.

Согласно отчету МСФО, за I полугодие 2022 г. 83% доходов приходится на продажу алкогольных напитков, 10% — услуги столовой, гостиниц и прочих услуг, на продажу виноматериалов и прочих товаров — по 4,5% и 2,5% соответственно.

Компания занимается экспортом своей продукции. Развивает поставки в Турцию из винодельни в Азербайджане, приобретенной в 2021 г. Абрау-Дюрсо не раскрывает экспортных показателей, но сообщала, что в 2021 г. была лидером экспорта игристых вин, а поставки осуществлялись в 28 стран.

Белуга

Является крупнейшей алкогольной компанией в России и главным импортером алкоголя в стране. У компании есть собственные производственные площадки, где производятся крепкие напитки, вино и прочая продукция под собственными брендами. Сформированный Белугой импортный портфель насчитывает свыше 100 брендов. У компании есть сеть собственных розничных магазинов ВинЛаб.

С 2018 г. наблюдается рост финансовых и операционных показателей, продажам не помешал коронавирус в 2020 г. Стоит отметить, что выручка в I полугодие 2022 г. была на уровне всего 2018 г., а прибыль уже обошла значение за полные 2018–2020 гг. Это говорит о быстрых темпах роста бизнеса и высоком спросе на продукцию компании.

Белуга не раскрывает показателей экспорта, но отмечает, что половина продаж флагманского продукта Beluga приходится на зарубежные рынки. Есть и другие бренды для экспорта.

По данным за I полугодие 2022 г., 53% выручки генерирует продажа напитков, 42% — ритейл, оставшаяся доля — продажа продуктов питания.

Оценка

Согласно мультипликаторам, рентабельность Абрау-Дюрсо и Белуги не выше медианного значения компаний из потребительского сектора. Маржинальность и долговая нагрузка — выше. По P/E и EV/S бумаги Абрау-Дюрсо выглядят дорого, а Белуга — немного недооценена, что дает пространство для переоценки бумаг. Дороговизна Абрау-Дюрсо выглядит оправданно, учитывая самую высокую рентабельность по EBITDA и валовую маржу.

Перспективы и риски

Драйверы Абрау-Дюрсо

• Диверсификация. Компания стремится расширить ассортимент продукции, в том числе безалкогольной и даже не из напитков. Такой подход особенно важен с уходом крупных иностранных брендов, когда освобождается место на рынке, где меняются потребительские вкусы.

• Про санкции. Они могут негативно сказаться на компании из-за запретов на импорт российских игристых вин и на ввоз европейских виноградных саженцев. Однако нужно отметить, что компания защищалась от рисков заранее и теперь может увеличить долю на рынке вин. Более того, компания способна нивелировать потерю экспортной выручки за счет роста спроса на внутреннем рынке, роста цен и снижения доли иностранных брендов.

Еще один позитивный эффект от санкций — винный туризм. Пока закрыты границы, а сезон еще не окончен, это направление может пользоваться высоким спросом.

Драйверы Белуги

• Диверсификация. Белуга диверсифицирована больше, чем Абрау-Дюрсо, за счет более широкого ассортимента напитков, собственного производства продуктов питания и развития розничной сети.

Санкции могут ослабить экспортные доходы, однако в СМИ недавно указали на покупку завода в Черногории. В теории Белуга может производить продукцию в Черногории. Для ЕС этот продукт не будет считаться российским, что позволить нивелировать ограничения Запада.

• ВинЛаб. Это ключевой драйвер для компании — развитие розничной сети. До 2020 г. количество магазинов активно росло, но не превышало 650 шт. По последним данным, их число уже насчитывает 1234.

В текущем году ритейл принес компании 42% выручки, доля растут из года в год — в 2019 г. доля была ниже 30%. Операционная маржа сегмента составляет 6,5%, что ниже 13,9% в сегменте напитков, но выше 1,9% — в продуктах питания. Рентабельность по EBITDA составила 13% в I полугодии, что немного ниже, чем у напитков — 16%.

• Сильные финансовое показатели. Стабильный рост делает бизнес надежным, что проявляется сохранением дивидендных выплат и проведением обратного выкупа акций.

Риски

• Рост импортной продукции и высокий спрос на нее

• Риски регулирования: изменение акцизов, маркировок, увеличение возрастного ценза на покупку алкоголя и т.д.

• Сильное снижение экспорта и невозможность нарастить поставки

• Снижение спроса на внутреннем рынке за счет роста ЗОЖ и меньшего потребления напитков, особенно крепких

• Неурожай для винного направления

• Запрет Запада на импорт напитков в Россию — удар по Белуге.

Итоги и ориентиры

Обе компании выглядят умеренно позитивно в долгосрочной перспективе за счет диверсификации бизнеса, возможности в большей степени ориентироваться на внутренний рынок и находить точки для экспорта.

Более интересным инвестиционным кейсом выглядит Белуга как лидер отрасли с мощным драйвером за счет развития собственных магазинов. Акции Белуги не выглядят переоцененными по мультипликаторам, а по рентабельности — лучше Абрау-Дюрсо.

Акции производителя игристого также стоит рассмотреть к покупке на фоне сильных бизнес-позиций на рынке и стремления занять новые ниши в разных направлениях.

Если посмотреть на техническую картину, то акции Белуги пока не имеют точки для входа, так как индикатор RSI сообщает о перекупленности. Ловить акции стоит в диапазоне 2900–2800, с целью дальнейшего подъема к 3400–3500.

В акциях Абрау-Дюрсо ситуация аналогичная, нужно дождаться коррекции для поиска лучшего уровня для входа. Важно отметить, что в обеих бумагах EMA50 почти пересекла EMA200 снизу вверх — Золотое пересечение — сигнал силы покупателей и потенциального роста. После коррекции сигнал станет более актуальным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба